3月,李宁公司发布财报,显示2015年实现净利润1400万,由此结束连亏三年的颓势。但仅相隔一个月,李宁发布的2016年一季度财报显示,品牌同店销售仅录得低个位数增长,远低于2015年。一时间,李宁的未来陷入前途未卜的境地,持续盈利能力受到了考验。

其实,仔细查看李宁2015年财报可以发现,公司“扭亏”的原因还比较复杂,情况远没有数据上单纯实现盈利那么简单。先一起来看看盈利的几大重要组成部分:

行政成本对半缩减 支出减少2.81亿

李宁公司发布2015年财报显示,2015年收入70.89亿元,较上年上升17%;年内经营溢利为1.57亿元,同时实现净利1430.9万元。盈利仅过千万,而在2015年的行政支出就从2014年的6.27亿减少到3.46亿,减少了2.81亿。主要是管理咨询费和差旅及业务招待费,而这部分并不是长期的可持续性盈利。

|

| (李宁年报情况) [保存到相册] |

自李宁公司成立以来,营业额一直处于增长状态,一路攀升到2010年的94.78亿,离百亿仅一步之遥,稳居本土体育用品企业老大的位置。在2010年,公司执行了不恰当营销策略,更换了LOGO和口号,提出了新理念,将用户锁定在90后,于是从2011年开始,公司出现大量库存,2012年裁员关店,年亏损19.8亿,2013和2014继续亏损3.9亿和7.8亿。直到2015年年初,公司创始人李宁重新担任公司代理行政总裁职务,当时他就许诺,倾力投入到公司的战略发展和日常运营中,带领公司重回盈利增长的轨道。

成本控制一直是李宁日常运营的一大问题,2011年,在营收同比下降的情况下,公司的行政开支同比增加16.0%至7.17亿,而同时期与李宁营收相差无几的安踏,行政开支仅3.73亿,只占李宁的一半。2015年,李宁大刀砍向成本,并表示2016年将继续维持成本控制的力度,大幅减少管理咨询费和差旅及业务招待费,但佣金和订货费等相关费用增长明显,而且这部分并不是长期可持续性盈利,对未来盈利的同比增长几乎没有贡献。

出售红双喜股权 净收益1.25亿

财报中还显示,2015年10月,李宁公司宣布拟出售红双喜10%的股权,并产生收入约1.25亿。出售红双喜股权属于净收益,因此李宁盈利很重要的部分也是依靠股权收益。

|

| 红双喜 资料图 [保存到相册] |

李宁在2007年以3.05亿收购了红双喜57.5%的股权之后,红双喜就间接成为李宁非全资附属公司,2015年出售10%的股权后,李宁公司虽然仍是红双喜的最大股东,但红双喜将不再是李宁的附属子公司,不纳入合并报表。

出售红双喜股权带来净收益1亿多,所售现金提升了公司现金净额约25%,改善了公司的负债率,但从长远来看,卖掉旗下最盈利的品牌之一,对李宁并非好事,而且股权收益同样不是长期可持续性盈利。

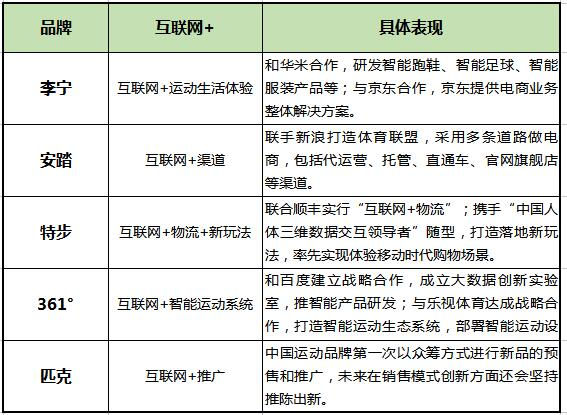

押宝“互联网+” 全行业竞争难言优势

自从董事长李宁回归公司一线,最大的变化就是朝着“互联网+运动生活体验”的服务供应商转型。2015年财报显示,全年的电商收入同比上升95%,但2016年第一季度的电商平台业务增长60%-70%,出现了大幅的放缓。

而且现在已经迎来了智能运动的时代,全行业都在瞄准这条发展路径,千军万马过独木桥,而李宁公司的执行力还有待改善,目前拿不出什么远超其他公司的产品和项目。

|

| (体育用品企业发力"互联网+") |

公司转型三年终盈利 转型目标仅完成三成

从2012年开始,李宁公司就率先开始传统批发模式向零售为导向的快速反应商业模式转型,启动了耗资14亿-18亿元的“渠道复兴计划”,支持经销商清理库存、回购、整合销售渠道。这场变革导致了李宁公司连亏三年,直至2015年开始盈利,但以构建专业零售系统的角度来看,只完成了30%,持续盈利面临非常大的挑战。

李宁转型零售模式可以全面优化库存配置和运营效率,也让公司的零售收入比重提升。但零售模式对公司资本开支施加了压力,零售点数量增加,相应的销售点租赁成本、员工成本等随之增加,终端物流费用也增加。与安踏的经销商模式相比,销售费用大约是其两倍,也是行业平均水平的两倍左右。虽然李宁在近几年大力控制成本,但销售费用削减比较困难。

最为关键的是,2016年一季度的财报显示,李宁品牌同店销售仅录得低个位数增长,零售店盈利能力出现下滑。

李宁实施向零售商业模式的转型,三年仅完成了转型目标的三成,且从批发模式转型零售模式,不可避免的是销售成本的增加,目前财报又显示零售店盈利能力出现下滑,未来李宁的盈利挑战非常大。

市场整体回暖 盈利能力同行业最弱

中国体育产业经历了2012至2013的滞涨期和衰退期,从2014年开始就步入了恢复阶段,2015年开始持续回暖。在这个大背景下,不仅仅是李宁公司实现盈利,安踏、匹克、特步、361°都实现了盈利。下表是国内五大体育用品公司2015年营收情况:

|

| (数据来源于各公司年报公布内容) [保存到相册] |

2010年,李宁与“百亿企业”失之交臂,而安踏在2015年一跃成为本土体育用品品牌首次跨入百亿的公司,净利润达到了20.4亿。其他几家公司销售额虽不及李宁,但净利润却远超李宁,特步达到4.78亿、361°达到5.18亿、匹克达到3.9亿。因此李宁与国内体育用品公司横向对比的话,可以看出其盈利能力其实是最低的。

2015年,李宁强势回归李宁公司管理一线,许诺带领公司重回盈利增长的轨道,同年公司也确实终结了三连亏,净利润达到1430万。但盈利包括缩减行政成本2.81亿,出售红双喜股权1.25亿,这些都不是长期的可持续性盈利。而且在进军“互联网+”方面、公司转型方面、行业整体发展方面虽然都有所发展,但都没有凸显优势,甚至落后同行业公司。可见李宁未来的发展并不明朗,摆脱亏损的泥潭仍有很长的路要走。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文