ЎЎЎЎҪьИХЈ¬ЦР№ъЙзҝЖФәҪрИЪЦШөгКөСйКТЦчИОЎў№г·ўЦӨИҜКЧПҜҫӯјГС§јТБхмП»ФФЪұЈПХТөҙуҪІМГСЭҪІКұұнКҫЈ¬ДҝЗ°ОТГЗТСҫӯЙнҙҰТ»ёцҙу№ХөгЦ®ЦРЈ¬2012ДкТФАҙЧКҪрНСКөПтРйјУҫзБЛҪрИЪёЬёЛөДРОіЙЈ¬ҪрИЪЕтХНөДЛЩ¶ИКЗХыёцКөМеГыТеҫӯјГЧЬБҝЕтХНЛЩ¶ИөДТ»ұ¶ЧуУТЎЈіЙОӘЦР№ъХыёцҪрИЪМеПөЈ¬ОҙАҙҙаИхРФАЫјЖөДТ»ёцЦШТӘТю»јЎЈХвИГОТГЗУРБЛИэёцұИҪПөЈУЗөДГчПФёРКЬЈәҫӯјГФҪАҙФҪЎ°ұЎЎұЈ¬РЕУГКРіЎФҪАҙФҪЎ°ј·ЎұЈ¬О¬ОИДС¶ИФҪАҙФҪЎ°ёЯЎұЎЈ

ЎЎЎЎБхмП»ФФӨјЖЈ¬ОҙАҙТ»ДкЦРЈ¬ҪрИЪПөНіёЬёЛөДХы¶ЩҪ«ХжХэВдөШЈ¬АҙҪөөНХыёцОЈ»ъұ¬·ўөДОІІҝ·зПХЎЈ¶шДҝЗ°ҪрИЪҪөёЬёЛЈ¬ҪрИЪС№ёЬёЛ»тРнТСҫӯҝӘКјБЛЎЈја№ЬІгНЁ№эУШ»ШөД·ҪКҪҪ«Т»Р©ҪрИЪја№ЬГӨөгәНҝХ°ЧөгҪшРРИ«ГжёІёЗЎЈЦР№ъөДДжҪрИЪЧФУЙ»ҜЎў·ҙҪрИЪЧФУЙ»ҜөД№эіМКөјКЙПТСҫӯҝӘКјЎЈ

ЎЎЎЎЎ°ҪрИЪС№ёЬёЛөД№эіМЈ¬КөјКЙП4ФВ·ЭҫНТСҫӯ·ўЙъБЛЎЈЎұ БхмП»ФұнКҫЈәЎ°ЦР№ъҫӯјГҪшИлЖеҫЦЦРәуЕМЈ¬ТСҫӯГ»УРІјҫЦәНРшЕМДЗСщ·бё»өДХюІЯ№ӨҫЯЈ¬РиТӘҫ«ЧјөҪО»өДВдЧУәНҙОРтЎЈОҙАҙРиТӘБҪёцІҪЦиЈ¬өЪТ»ІҪРиТӘҪшРРёЬёЛЕІТЖЈ¬өЪ¶юІҪРиТӘҪЁБўТ»ёцУРЙо¶ИәН№г¶ИөДЧКұҫКРіЎАҙ»ҜҪвХыёцҪрИЪМеПөЎўАЫјЖөДҙаИхРФөД·зПХЎЈәЛРДКЗҪЁБўТ»ёц·ЗёХ¶ТөДХ®ОсКРіЎЎЈЎұ

ЎЎЎЎБхмП»ФіЖЈ¬ОТГЗКөјКЙПТСҫӯЙнҙҰ№ХөгЦ®ЦРЈ¬Хвёц№ХөгКЗТ»ёцКұјдөДЗшУтЎЈХвКЗТ»ёцј·ЕЭДӯөД№эіМЈ¬КЗТ»ёцУЙРй»ШКөөД№эіМЈ¬ТІКЗТ»ёцЦШЛЬЧКІъёәХ®ұнЎўЦШХсЧКІъ»ШұЁВКөДҪЧ¶ОЎЈ

ЎЎЎЎЎЎТФПВКЗОТГЗХыАнөДБхмП»ФПИЙъ·ўСФөДЦчТӘДЪИЭ

ЎЎЎЎ2012ДкКЗТ»ёцЦШТӘөД·ЦЛ®Бл

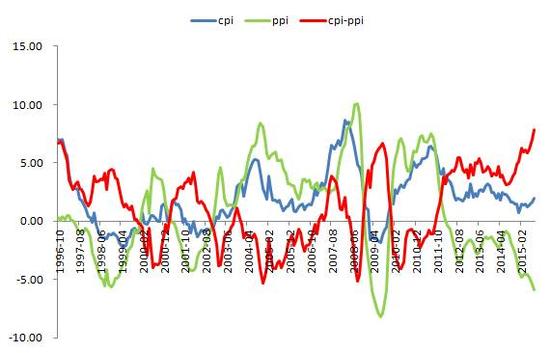

ЎЎЎЎ2012ДкЦ®З°әк№ЫҫӯјГФЛРРФЪҙ«НіҝтјЬЦ®ЦРҪПОӘОИ¶ЁЈ¬ГАБЦКұЦУФЪХвёцЖҪОИ¶МЦЬЖЪІЁ¶ҜЦРКЗУРР§өДЈ¬ө«КЗХвТ»МЧ№жФтФЪ2012ДкЦ®әуҝӘКјЦрҪҘК§БйЈ¬ЧКҪрИЪ¶ҜұдөГФҪАҙФҪҝмЈ¬әк№ЫҫӯјГҙУ¶МЦЬЖЪМшөҪЦРЦЬЖЪЈ¬ЙхЦБКЗіӨЦЬЖЪЎЈҙУCPIәНPPIБСҝЪөДұд»ҜЦРҝЙТФҝҙіцЈ¬CPIәНPPIҙУ2012ДкҝӘКј·ЦөАСппрЈ¬БСҝЪ·ЕҙуөҪ4әН5ТФәуҫНІ»ФЩКХБІЈ¬ЙхЦБ»№ҪшТ»ІҪөДФцҙ󣬻№ҪшТ»ІҪөД·ўЙўЈ¬ЧоёЯөДКұәт·ўХ№өҪ6өҪ7ёцөгЎЈ

ЎЎЎЎХвЛөГчЦР№ъҫӯјГөД¶МЦЬЖЪ№жВЙФЪ2012ДкЦ®әу·ўЙъБЛұҫЦКРФұд»ҜЈ¬ҙУЦРЦЬЖЪөДҪЗ¶ИАҙҪІЈ¬ҫӯјГҝЙДЬҪшИлБЛТ»ёцХ®ОсЦЬЖЪәНІъДЬЦЬЖЪөД¶ҘІҝЗшјдЈ¬ХыМеәк№ЫХ®ОсөДФЛРРЧҙМ¬·ўЙъБЛЦКөДұд»ҜЈ¬КөМеҫӯјГЛщІъЙъөДКХИлЦрҪҘІ»ДЬФЩёІёЗХ®ОсіЙұҫЎЈТтҙЛ2012ДкЦ®әуЈ¬ХыёцҪрИЪН¶ЧКҪзЦрҪҘРОіЙЎ°ҫӯјГФҪІоЈ¬ҪрИЪФҪәГЎұөДН¶ЧКВЯјӯЈ¬ИЁТжәНХ®ИҜН¶ЧКҫщҪшИл·ұИЩЖЪЎЈХвёц№эіМ¶ФУҰөҪЧКҪрФЛ¶ҜіцПЦТ»ёцГчПФМШХчЈ¬јҙ№ъГсҫӯјГөДЛДёцІҝГЕЦРЈ¬Ц»УРҪрИЪ·ўХ№СёЛЩЈ¬¶шЖуТөЎўХюё®ЎўҫУГсөДЧКІъёәХ®ұнПајМҪшИлЛҘНЛЧҙМ¬ЎЈ

ЎЎЎЎ2012ДкЦ®әуЧКҪрҝӘКјНСКөПтРйЈ¬»хұТЦрҪҘЧЯПтІ»¶ПөДұЯјКҝнЛЙөД№мөАЎЈҪрИЪҝӘКјҝХЧӘЈ¬ҪрИЪҝӘКј¶АЧФ·ұИЩЈ¬ҝӘКјКұКЗУ°ЧУТшРРәНТшРРөДУ°ЧУЈ¬2015ДкФЪҪрИЪЧФУЙ»ҜЎўҪрИЪҙҙРВөДөјПтПВЈ¬ҪсМміцПЦБЛБХАЕВъДҝөДТФP2PОӘҙъұнөД»ҘБӘНшҪрИЪөДІЖё»№ЬАнЖҪМЁЎЈәЬ¶аҪрИЪҪ»ТЧҪб№№ҙУұнГжЙПҝҙКЗТ»СщөДЈ¬ҪРЧцЗ¶ИлКҪН¶№ЛЈ¬ө«өЧПВЙъіцТ»Р©өЪИэ·ҪІЖё»№ЬАнөДја№ЬГӨЗшЎЈХвУл2008ДкИ«ЗтҪрИЪОЈ»ъЦ®З°Оч·ҪөДҪрИЪПөНіөДЧҙМ¬·ЗіЈПаЛЖЎЈ

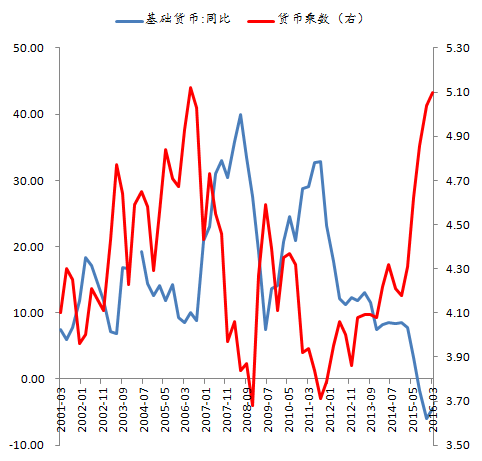

ЎЎЎЎҪрИЪН¬ТөҪ»ТЧЎўҪрИЪСЬЙъҪ»ТЧРОіЙЧКІъөДұИАэҝмЛЩЙПЙэЎЈФЪөЧІгЧКІъКөМеҫӯјГөД»ШұЁВКІ»¶ППВ»¬өДС№БҰПВЈ¬ҪрИЪҪ»ТЧҪб№№РОіЙөДҪ»ТЧКРіЎЛщ»эАЫөДЧКІъёЯЛюФҪАҙФҪёЯЈ¬ҪрИЪёЬёЛіЙОӘЦР№ъХыёцҪрИЪМеПөЈ¬ОҙАҙҙаИхРФАЫјЖөДТ»ёцЦШТӘөДТю»јЎЈјИИ»І»ДЬҙУКөМе»ШұЁЦР»сөГЧг№»КХИлЈ¬ДЗҫНЦ»ДЬНЁ№эҪрИЪҪ»ТЧАҙҙҙФмјЫІоЈ¬ТтҙЛҪрИЪ»ъ№№јУёЬёЛФҪАҙФҪГНЈ¬јУҙуҫГЖЪҙнЕдЈ¬УРТвК¶өШөН№А·зПХЎЈФҪАҙФҪАГөДөШ»щЙПҝҝҪрИЪҪ»ТЧөДРЎ»эДҫҙоҪЁөДЧКІъВҘёуФҪАҙФҪёЯЎЈХвёцЧКІъёЯЛю»б·ЗіЈҙаИхЎЈ

ЎЎЎЎҙУПВНјЦРҝЙТФҝҙөҪЈ¬2012ДкөҪ2016ДкТ»јҫ¶ИЈ¬іэ№эұЈПХЎўЦӨИҜЦ®НвЈ¬ТшРРМеПөөДЧКІъЕтХНБЛ75%Ј¬M2ЕтХНБЛ64%Ј¬¶шGDPЦ»ФціӨБЛІ»өҪ40%Ј¬ҪрИЪЕтХНөДЛЩ¶ИКЗХыёцКөМеГыТеҫӯјГЧЬБҝЕтХНЛЩ¶ИөДТ»ұ¶ЧуУТЎЈ

ЎЎЎЎ¶шН¬Кұ»щҙЎ»хұТФЪХвёцЖЪјдКөјКЙПіцПЦБЛО®ЛхЈ¬Нв»гХјҝоЗэ¶Ҝ»щҙЎ»хұТөДёщұҫТтЛШПыК§Ј¬¶ш»хұТіЛКэЙПЙэөҪ5.1ТФЙПЈ¬ҙпөҪ2006Ўў2007ДкҫЙҫӯјГ·ұИЩөД¶ҘөгКұЖЪөДЕтХНёЯО»ЎЈәк№ЫҫӯјГҪПІоөДЗйҝцПВЈ¬»хұТіЛКэөДЙПЙэҝҝКІГҙјјКхНЖ¶ҜЈҝТ»¶ЁІ»КЗҝҝН¶ЧКҙжҝоөДЕЙЙъЈ¬ёь¶аөДКЗАҙЧФУЪҪрИЪәНҪрИЪЦ®јдөДҪ»ТЧЎЈҪрИЪөДҪб№№ұдөГФҪАҙФҪёҙФУЈ¬ҪрИЪөДІъЖ·БХАЕВъДҝЈ¬ҪрИЪөДұҫЦКЦрІҪФЪГФК§ЎЈ

ЎЎЎЎХвёцМШХч¶ФУЪЛщУРөДҫӯјГМеАҙҪІЈ¬НщНщКЗЖдҪшИлХ®ОсЦЬЖЪәу°л¶ОөДКұәт¶ј»біцПЦөДТ»ёцұнХчЎЈҪрИЪёЬёЛСёЛЩөДЙПЙэ»б°СТ»ёцҫӯјГМеХыМеөДёЬёЛНЖПтТ»ёцБЩҪзөгЎЈТтҙЛЈ¬ХвКЗТ»ёцЦШТӘөДЎўРВРНөДЦёұкЈ¬»тРнТІКЗТ»ёцПИХЧЎЈЦР№ъКЗІ»КЗТСҫӯҪшИлБЛХвСщТ»ёцХ®ОсөДБЩҪзЧҙМ¬ДШЈҝөұИ»ХвКЗТ»ёцјыИКјыЦЗөДОКМвЎЈ

ЎЎЎЎ¶шНщНщХвёцБЩҪзөгөДҝзФҪКЗФЪІ»ҫӯТвЦРНкіЙөДЈ¬ҪшИлБЩҪзөДЧҙМ¬КөјКЙП¶ФУҰөДКЗТ»ёцҙУПЯРФМшФҫөҪ·ЗПЯРФөД№эіМЈ¬УРөгПсёЯЙҪ·ҙУҰөДЧоәуТ»°ЩГЧөДЧҙМ¬ЎЈДЗГҙЦР№ъХыМеөДХ®ОсЦЬЖЪКЗІ»КЗТСҫӯҙпөҪБЛЦР№ъҫӯјГЛщДЬ№»іРКЬөДТ»ёцј«ПЮөДЛ®ЖҪЈҝХвТІКЗјыИКјыЦЗөДОКМвЎЈОТёцИЛҫхөГәЬҙуёЕВККЗҪшИлБЛХвСщТ»ёцёЯЙҪ·ҙУҰөДЧоәуТ»°ЩГЧөДЧҙМ¬ЎЈ

ЎЎЎЎЦР№ъХыёцХ®ОсЛ®ЖҪІ»¶ПМбёЯЈ¬»хұТөДұЯјКР§УҰҙУИҘДкҝӘКјјұҫзЛҘНЛЈ¬Т»Р©ЧКІъБмУтЕЭДӯөДЖЖБСІъЙъБЛСПЦШөДҙОЙъФЦәҰЎЈМШұрКЗҪсДкөДТ»јҫ¶ИД©ЛДФВіхЈ¬ЦР№ъРЕУГКРіЎіцПЦБЛ·ЗіЈІ»әГөДГзН·Ј¬ХвИГОТГЗУРБЛИэёцұИҪПөЈУЗөДГчПФёРКЬЈәјҙҫӯјГФҪАҙФҪЎ°ұЎЎұЈ¬РЕУГКРіЎФҪАҙФҪЎ°ј·ЎұЈ¬О¬ОИДС¶ИФҪАҙФҪЎ°ёЯЎұЎЈ

ЎЎЎЎЎЎХыёцҫӯјГұдөГФҪАҙФҪұЎ

ЎЎЎЎ2009ДкЦР№ъөДөЪТ»ВЦјУёЬёЛЈ¬өҪ2010ДкөЪ¶юјҫ¶ИІЕГчПФёРҫхөҪРЕУГА©ХЕөДІ»Бј·ҙУҰЎЈ2012Дк5ФВ·ЭЦР№ъҪ«ОИФціӨ·ЕөҪКЧО»Ј¬ПВ°лДкЦР№ъҝӘКјНЁ№эУ°ЧУТшРРәНұнГжА©ХЕНкіЙөЪ¶юҙОјУёЬёЛЈ¬ЦұөҪ2013Дк¶юјҫ¶ИІЕіцПЦОпјЫөДНЁХНЎўТ»ПЯВҘКРјЫёсұ©ХЗөИІ»Бј·ҙУҰЎЈ¶шұҫҙОјУёЬёЛөД·ҙУҰМШұрҝмЈ¬»хұТРЕУГН¶·ЕјУЛЩБЛЈ¬ө«Н¶ЧКЦҙРРБҰ¶ИІўІ»ЗҝЈ¬ІЕТ»ёцФВІ»Бј·ҙУҰҫНіцАҙБЛЈ¬ЧКҪрІ»ҪшКөМеҫӯјГЈ¬ЦұҪУНЖ¶ҜБЛЧКІъНЁХНЈ¬К№өГКөМеЧКұҫОҙАҙөДН¶ЧК»ШұЁВКФӨЖЪјұҫзөДЧЯ»өЎЈ

ЎЎЎЎ¶шЗұФЪФціӨВКЎўКөМеН¶ЧК»ШұЁВКөИ№©УҰІаөДМшЛ®К№өГәк№ЫҫӯјГЧЬ№©ёшәНЧЬРиЗуЦ®јдДГіцБЛТ»ёц·ЗіЈГчПФөДІъіцИұҝЪЈ¬¶ФУҰөДҫНКЗНЁ»хЕтХНөДФӨЖЪЎЈТФЗ°ІъіцИұҝЪКЗҝҝЧЬРиЗуА©ХЕПтЙПЎ°№°ЎұіцАҙөДЈ¬¶шПЦФЪЦчТӘКЗЗұФЪФціӨВКЈЁКөМеН¶ЧК»ШұЁВКЈ©ҝмЛЩПВЧ№ЎЈІъіцИұҝЪёьПсКЗЎ°ұ»ЛәБСіцАҙЎұөДёРҫхЈ¬ИзН¬Ў°СМ»рЎұЈ¬ТвО¶ЧЕ¶ФУҰЧЕТ»ёцЕЭДӯЈ¬»бНЖ¶ҜЧКІъјЫёсСёЛЩҪшИл№ХөгЎўЙхЦББЩҪзөДЧҙМ¬ЎЈ

ЎЎЎЎҪсДк1јҫ¶ИГсјдН¶ЧКөЪТ»ҙОҙу·щ¶ИВдөҪЧЬН¶ЧКЛЩ¶ИЈЁ10.7%Ј©Ц®ПВЈ¬Ц»УР5.7%ЈЁГсјдН¶ЧКҙуЦВХјИ«ІҝН¶ЧКөД62%Ј©Ј¬НкИ«ҝҝ№ъУРН¶ЧКУІ¶ҘЧЕЎЈТтОӘ¶Ф»ШұЁВКөДГфёР¶ИІ»Н¬Ј¬ТтҙЛХвёцЦёұкҙУІаГж·ҙУҰіцХыёцН¶ЧКөДЧКұҫ»ШұЁВКЛ®ЖҪіКПЦіц¶с»ҜөДЗчКЖЎЈ

ЎЎЎЎИз№ы¶юјҫ¶ИұЈіЦТ»јҫ¶ИөДЧҙМ¬Ј¬ДЗГҙИэјҫ¶ИЦР№ъҫН»бҪшИләк№ЫСРҫҝЦРЧојЙ»дөДТ»ёцЧҙМ¬Ј¬ҫНКЗЛщОҪөДГЧөВіеН»ЎЈұИИз№ШГЕ·ЕЛ®Ј¬ҙМјӨөШІъБҙөИҙлК©¶МПЯЛЖәхұбЦөФӨЖЪәНЧКұҫНвБчКХБІЎўЧКІъјЫёсЙПЙэЈ¬ГЧөВіеН»ұдіЙЗҝФјКшЈәјҙЧКІъНЁХНФЩЖрөјЦВіЙұҫёЯЖ󣬹ъДЪН¶ЧК»ШұЁВК»бёьҝмПВЧ№Ј»ЛҘНЛРФЛіІоО®ЛхЈ¬ҫӯіЈПоДҝУҜУа¶с»ҜЈ¬»гВКұбЦөС№БҰјұҫзЙПЙэЎЈНвІҝФјКшИз№ыұдіЙДЪІҝФјКшЈ¬ЦұҪУ¶ФУҰөДФтКЗОЈ»ъМбЗ°өДұ¬·ўЎЈ¶шҙУЦР№ъCDSјЫёсөДмӯЙэЈ¬ТФј°ҝҙҝХИЛГсұТЖЪИЁФҪАҙФҪЎ°№уЎұЈ¬ҙъұнЧЕЦР№ъЦчИЁ·зПХТзјЫіКПЦЙПЙэЗчКЖЎЈЧЬҪбЖрАҙҫНКЗҫӯјГ·ЗіЈөДұЎЈ¬ОТГЗЧФјәөДЙнМеМеЦКТСҫӯФ¶Ф¶І»Из12ДкЦ®З°БЛЎЈ

ЎЎЎЎЎЎКРіЎЎ°ј·ЎұЈәЧФОТәДЙўөДЧҙМ¬

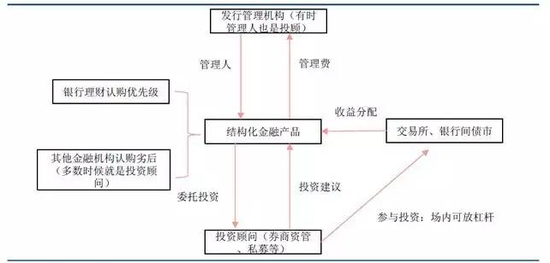

ЎЎЎЎЦР№ъөДҪрИЪЦчМеРЕУГКРіЎҝӘКјұдөГФҪАҙФҪУөј·Ј¬ХвЦЦУөј·өДіМ¶ИөҪҪсДкөДИэФВөЧөДКұәтҙпөҪБЛ¶Ҙ·еЈ¬ТФЦБУЪЛДФВ·ЭіцПЦБЛТ»ёцРЎРНөДІИМӨЈ¬ЦР№ъөДРЕҙыКРіЎҪ»ТЧөДЧҙҝцјұҫзөДұд»өЎЈҙУПөНіВЫөДҪЗ¶ИАҙҝҙХыёцҪрИЪМеПөөД»°Ј¬КөјКЙПДҝЗ°ТСҫӯҙҰФЪТ»ёцЧФОТәДЙўөДЧҙМ¬ЦРЈ¬КөМеН¶ЧКөД»ШұЁВКПВҪө·ЗіЈҝмЈ¬ө«ЕУКПИЪЧКөјЦВЧКҪрТӘЗуөД»ШұЁВКҪөөГВэЎЈ·ҙУіФЪҪрИЪІгГжКЗ»ъ№№ёәХ®іЙұҫҪөөГұИЧКІъВэЈ¬ХвёцБСҝЪЦ»ДЬҝҝјУёЬёЛЎўјУҫГЖЪ ЎўјУ·зПХАҙГЦәПЎЈФЪјУЛЩЕтХНөДҪрИЪЧКІъәНҝмЛЩКХЛхөДН¶ЧК»ШұЁЦРјиДСТФЗуЎЈ

ЎЎЎЎКВәуҝҙЈ¬Г»УРУІ»ҜөДІЖХюФӨЛгФјКшЈ¬Х®ОсЦГ»»ЈЁ°ьАЁПлТӘҪшРРөДХ®ЧӘ№ЙЈ©ҝЙДЬІъЙъёъёәАыВКТ»СщөДёәР§УҰЈ¬СПЦШЛрәҰҪиҙыөИКҪөД№©УҰ¶ЛЈЁТшРРЈ©Ј¬ҸҠ»ҜЛьГЗДжПтСЎФсіРКЬёьҙуөД·зПХЈ¬јУҙуБЛПөНіҙаИхРФЎЈТтОӘКРіЎОЮ·ЁіцЗеЈ¬ҪрИЪЧКІъҫНЦ»ДЬІ»¶ПА©ХЕЈ¬ҪрИЪЧКІъЕтХНЛЩ¶ИФ¶і¬АыИуҙҙФмЎЈёь¶аөДРВФцЧКҪрУГУЪ№ц¶ҜХ®ОсөДФЩИЪЧКЈ¬ИҙІ»ҙҙФмРВөДН¶ЧККХТжЎЈ

ЎЎЎЎҪрИЪөДҝХЧӘІ»ҪцұнПЦФЪТшРРұнДЪЧКІъЕтХНөДЛЩ¶ИәЬҝмЈ¬ҙУТшРРөДұнДЪЧКІъөДҪЗ¶ИАҙҝҙЈ¬МШұрКЗТшРР¶ФУЪ·ЗТшРРҪрИЪ»ъ№№РОіЙөДХвёцҪ»ТЧЧКІъА©ХЕөДЛЩ¶ИөҪҪсДкТ»јҫ¶ИҙпөҪБЛ70%Ј¬2012ДкТФАҙТшРР¶Ф·ЗТшЧКІъөД№жДЈЕтХНБЛ5.6ұ¶Ј¬іӨКұјдАЫ»эУЦЧӘ»ҜОӘЧКұҫНвБчәНұбЦөС№БҰЎЈ¶шХвСщөДЧКІъЕтХН»№ұнПЦФЪТшРРөДұнНвАнІЖТөОсЈ¬2ФВ·ЭТшРРАнІЖ№жДЈТСҫӯҙпөҪБЛ26НтТЪЎЈДк»Ҝ40%өДФціӨВКЈ¬НЁ№эЎ°ТшРРЧКҪр-№ъЖуІҝГЕЈЁИЪЧКЖҪМЁЈ©-ВтИлТшРРАнІЖ-ОҜНвәНҪб№№РФІъЖ·ЎұЈ¬ФЪұнНвКөјКЙПРОіЙБЛТ»ёцГчПФҪрИЪҝХЧӘөДБҙМхЎЈ

ЎЎЎЎІ»¶ПУҝИлөДЗ®ҫЯУР·ЗіЈСПЦШөДЕдЦЖС№БҰЈ¬ТтҙЛТшРРМеПөГжБЩЧЕ·ЗіЈСПЦШөДЧКІъЕдЦГ»ДЈ¬ЕдЦГІ»іцИҘЈ¬ТтҙЛЦ»әГНЁ№эОҜНвТөОсәНҪб№№РФҪрИЪІъЖ·Ҫ»ёшИҜЙМЎўРЕНРөИАҙЧцЈ¬ЛыГЗНЁ№эјУёЬёЛөД·ҪКҪ°пЦъТшРРёІёЗёәХ®іЙұҫЎЈТтҙЛЈ¬іэБЛҪи¶ММЧіӨЦ®НвЈ¬РиТӘјУёЬёЛІЕДЬРОіЙКХТжәНіЙұҫөДЖҘЕдЎЈХыёцҪрИЪЧКІъКХТжөДҪб№№ұ»іЦРшЛДДкөД·әАДБч¶ҜРФі№өЧНж»өБЛЎЈ

ЎЎЎЎ2009Дк3ФВЈ¬Х®ЈЁЧКІъ¶ЛЈ©өДКХТжВКХыМеВФёЯУЪПЦФЪЈ¬ёәХ®¶ЛShiborАыВК1%Ј¬АнІЖАыВК3%ТФПВЈ»¶шПЦФЪЈ¬Х®өДКХТжВКХыМеВФөНУЪ2009ДкөНөгЈЁМШұрКЗРЕУГХ®Ј©Ј¬ёәХ®¶ЛЈәShiborАыВК2%ТФЙПЈ¬АнІЖАыВК4.3%ЎЈіЙұҫ4%ТФЙПөДАнІЖИҘЦ§іЦКХТжВКІ»өҪ3%өДРЕУГХ®ЈЁAAAЈ©Ј¬КРіЎФҪАҙФҪЎ°Уөј·ЎұЎЈ

ЎЎЎЎДҝЗ°ХыёцөДЧҙМ¬ҫНКЗТ»ёцОВЛ®ЦуЗаНЬөДЧҙМ¬Ј¬ЧоҪьАПКЗПлЖр2013ДкЎ°З®»ДЎұЎЈҙУёәХ®ҪЗ¶ИҝҙЈ¬ПЦФЪөД»хұТКРіЎАыВККЗ·ЗіЈ№уөДЈ¬ҪрИЪёЬёЛМ«ёЯЈЁҪрИЪМеПөЧКІъёәХ®ЕтХНөГМ«ҝмЈ©Ј¬КРіЎ·ЗіЈЎ°Уөј·ЎұЎЈјјКхЙПҪІЈ¬ҪрИЪұШРлТӘҪөөНёЬёЛЈЁПыГрТ»Р©РЕУГіЁҝЪЈ©Ј¬В·ҝцІЕДЬНЁі©Р©Ј¬ІЕДЬјхРЎ»хұТХюІЯөДС№БҰЈЁН¶»ъХЯ¶јФЪМЧАыСлРРЈ©ЎЈҫаАл9ФВ·ЭөДәјЦЭG20»№әЬіӨЈ¬ө«В·әЬ¶ВЈ¬О¬»ӨәЬРБҝаЎЈ

ЎЎЎЎәк№ЫёЙФӨІгО¬ОИөДДС¶ИФҪАҙФҪёЯ

ЎЎЎЎО¬ОИөДДС¶ИКЗұИ2013Дк¶аБЛІ»Ц№БҪёц»рТ©Н°Ј¬Т»ёц»гКРЈ¬Т»ёцКЗВҘКРЈ¬»№УР№ЙЖұөД№АЦөТІ»№№уЈ¬ЦРјдФЩөюјУБЛЙМЖ·јЫёс·ҙөҜЈЁХНЈ©ЎЈ°ә№уөДЧКІъјЫёсЈЁЕтХНөДҪрИЪёЬёЛЈ©УлҝмЛЩЛҘНЛөДКөМеҫӯјГ»ШұЁЦ®јдЈ¬Ў°ЦТРўІ»ДЬБҪИ«ЎұЎЈХвКЗТ»ёц·ЗіЈДСТФҙҰАнөДҫЦГжЎЈЦРСлТшРРРиТӘҙтіцК®¶ю·Цҫ«ЙсАҙ·АЦ№ПөНіРФҪрИЪ·зПХөДұ¬·ўЈ¬¶шЗТХвёцДС¶ИәЬёЯЈ¬ХыёцҪрИЪЧКІъЎўҪрИЪПөНіО¬іЦөДДС¶ИФҪАҙЎЈ

ЎЎЎЎН¬КұЈ¬»хұТөДјЫЦөУл°ә№уөДЧКІъјЫёсЦ®јдЈ¬НЁіЈЦ»ДЬұЈТ»ёцЎЈИзәОНжЧӘІ»ҝЙДЬИцИэҪЗЈҝҙУИ«ЗтАҙҝҙУРБҪЦЦДЈКҪЈ¬Т»ЦЦКЗИХұҫПгёЫөДДЈКҪЈ¬ТІҫНКЗИЛГсұТ»гВКО¬іЦПа¶ФөДОИ¶ЁЈ¬өчөДәЬВэЈ¬ө«№ъДЪөДЧКІъЛхЛ®әЬҝмЈ¬ЙхЦБіцПЦБЛұ¬өшЎЈБнТ»ЦЦКЗ¶нВЮЛ№ДЈКҪЈ¬¶нВЮЛ№№ъДЪЧКІъөДВ¬ІјұкјЫГ»ФхГҙөшЈ¬ө«КЗВ¬Іј¶ФГАФӘөДјЫЦөФЪ№эИҘ4ДкЦРјдөшБЛ50%ЎЈ

ЎЎЎЎ¶шЦР№ъТІРиТӘФЪЧКІъјЫёсәНИЛГсұТ»гВКЦ®јдСЎФсТ»ЦЦВ·ҫ¶АҙХТөҪЖҪәвөгЈ¬ө«ГчДкОТГЗГжБЩТ»ёцРВөДХюЦОЦЬЖЪөДёьМжЈ¬ТтҙЛФЪҙу·ҪПтөДСЎФсЙПДҝЗ°ТІҪ«КЗұИҪПА§ДСөДЎЈ°ә№уөДЧКІъјЫёсУлКөМеН¶ЧК»ШұЁВКЦ®јдТІКЗІ»ДЬІўБўөДЎЈИз№ы·ЕЛ®НРЧЎ°ә№уөДЧКІъјЫёсЈ¬М§ёЯҫӯјГФЛРРөДіЙұҫЈ¬УЦПл»сөГТ»ёцН¶ЧК»ШұЁВКөДЙПЙэЗчКЖЈ¬ұИМбЧЕЧФјәН··ўАлҝӘөШЗт»№ТӘДСЎЈіэ·ЗіцПЦЙұКЦј¶өДІъТөёпГьЈ¬ө«ХвФЪҪсМмАҙҝҙКЗёщұҫІ»ҝЙПлПуөДЎЈ

ЎЎЎЎОҙАҙКЗЦРСлХюё®өДұнәНЦРСлТшРРөДұнТӘЖрЧоәу¶фЦЖҪрИЪОЈ»ъөДТ»ёцҫц¶ЁРФөДЧчУГЈ¬ө«І»КЗПЦФЪЎЈҙУҪвҫцОКМвөДҪЗ¶ИҝҙЈ¬ҪрИЪЧКІъЛхЛ®І»ҝЙұЬГвЎЈТтҙЛЈ¬ҙУ·ҪПтЙПАҙҝҙЈ¬ХвКЗТ»ёцј·ЕЭДӯөДКұјдЈ¬ХвКЗТ»ёцУЙРй»ШКөөД№эіМЈ¬ХвКЗТ»ёцЦШЛЬЧКІъёәХ®ұнЎўЦШХсЧКІъ»ШұЁВКөДҪЧ¶ОЎЈ

ЎЎЎЎЎЎҪрИЪС№ёЬёЬ»тТСҫӯ·ўЙъ

ЎЎЎЎФӨјЖОҙАҙТ»ДкЦРЈ¬ХжХэДЬ№»ВдөШөДЦ»УРТ»ёцКВЗйЈ¬ҫНКЗҪрИЪПөНіёЬёЛөДХы¶ЩЈ¬АҙҪөөНХыёцОЈ»ъұ¬·ўөДОІІҝ·зПХЎЈҪрИЪөДҪөёЬёЛЈ¬ҪрИЪөДС№ёЬёЛ»тРнТСҫӯҝӘКјБЛЎЈөұИ»І»ФЩКЗ2013ДкДЗСщЧЁТөТшРРҙУБч¶ҜРФөДХэГжКРіЎҪшРРС№ЖИРФөДј·С№Ј¬ј·іцЗ®»ДЎўЧКІъёәХ®ұнЖЖЛрөИЈ¬¶шКЗТ»ёцУШ»Ш·ҪКҪЈ¬НЁ№эҪрИЪја№ЬөДјУЗҝЙэј¶°СТ»Р©ҪрИЪја№ЬГӨөгәНҝХ°ЧИ«ГжөДёІёЗЈ¬°СХвР©Тю»јНіНіЖюЛАЎЈОТГЗҝҙөҪ¶ФУЪ·ЗТшЈ¬MPI¶ФУЪ·ЗТшЧКұҫөДФјКшФҪАҙФҪЗҝЈ»¶ФУЪТшРРПөНіЈ¬МШұр¶ФТшРРПөНіөДН¬ТөЎўАнІЖБҪёцБмУтЎў·ұИЩБмУтөДЦОАнХы¶ЩТСҫӯЦрІҪөДЙэј¶Ј¬ДіЦЦіМ¶ИҪІХвКөјКЙПКЗТ»ёцДжҪрИЪЧФУЙ»ҜөД№эіМЈ¬КЗТ»ёцҪрИЪЦШРВ»Ш№йөҪјтөҘЎўЖУЛШЈ¬ЙхЦБПтФӯКј»Ш№йөДТ»ёц№эіМЎЈДіЦЦіМ¶ИУҰёГҙъұнЧЕДҝЗ°ХыёцөДәк№ЫҪрИЪөД№ЬАнІгЎўја№ЬХЯөДТ»ёцјҜМе№ІК¶ЎЈЦР№ъөДДжҪрИЪЧФУЙ»ҜЈ¬·ҙҪрИЪЧФУЙ»ҜөД№эіМКөјКЙПТСҫӯҝӘКјЎЈ

ЎЎЎЎөұҪрИЪёЬёЛІ»ДЬФЩЙПЙэөДКұәтЈ¬КөјКЙПТІКЗТ»ёц»хұТөДПыГріМРтЈ¬ТІҫНКЗЛөҪрИЪҝХЧӘөДЗ®ЎўҪрИЪҪ»ТЧҪб№№өДЗ®Ј¬КЗҝЙТФЛжЧЕРЕУГіЁҝЪөДБЛҪб¶шПыК§өДЎЈөұИ»Ль¶ФУҰөДҫНКЗҪрИЪёЬёЛөДС№ЛхЈ¬ҪрИЪЧКІъёәХ®ұнөДЦШРВөчХыЎўЦШРВөДЕдЦЖЎўЦШРВ°ІЕЕЈ¬ТФј°¶ФУҰөДҪрИЪЧКІъјЫёсөДөчХыЎЈХвёцҪрИЪС№ёЬёЛөД№эіМЈ¬КөјКЙП4ФВ·ЭҫНТСҫӯ·ўЙъБЛЎЈ

ЎЎЎЎЧКІъөДЦШ№АЛдИ»ҙУјЫёсөДөчХыЙПұнПЦіЩ»әЈ¬ө«Ль»бТФБнНвТ»ЦЦ·ҪКҪұнҙпіцАҙЈ¬јҙБч¶ҜРФПФЦшұдІоЈ¬ИГКұјдјЫЦөИҘПыәДРйёЯөДјЫёсЎЈјЗөГәЬ¶аДкЗ°ҝҙ№эТ»ЖӘworking paper¶ФЦР№ъ№ЙКРёЯ№АЦөЈЁAH№АЦөІоТмЈ©өДҪвКНЈ¬Бч¶ҜРФТзјЫЈ¬ПФЦшёЯөД»»КЦВКЈ® ЦР№ъA№ЙөД»»КЦВКҝЙДЬЛИҫӯИ·¶ЁРФөШПтөНЛ®ЖҪ»Ш№йөДЗч»әЦРЎЈХвТІКЗТ»ЦЦЦШ№АЎЈҪсМмЦР№ъөДРЕУГХ®ҺҲіЎТІіцПЦБЛН¬СщөДЧҙМ¬Ј¬ҪсМмЦР№ъөД№ЙЖұКРіЎЧҙМ¬Ј¬ДіЦЦіМ¶ИЙПТІФЪЦШёҙРЕУГКРіЎН¬СщөДМШХчЎЈ

ЎЎЎЎ№эИҘәЬ¶аҪЁБўФЪРЕУГХ®Ј¬ҪЁБўФЪСлЖуөДРЕСцЎўөШ·ҪХюё®РЕСцЙПөИМЧАыөДРЕУГҙыөДҪ»ТЧҪб№№Ј¬ҝЙДЬТІ»бГжБЩЛхЛ®әНҝчЛрЈ¬ТтОӘХвКЗТ»ёцПыГр»хұТөДЧҙМ¬ЎЈөұИ»ТтОӘІ»¶ПУРЦРСлТшРР·АЦОДгҪрИЪПөНіРФ·зПХөДұ¬·ў¶шІ»¶ПІЙИЎТ»Р©ёЙФӨҙлК©Ј¬»бФміЙТ»Р©ҪрИЪЧКІъЖр·ьөД»ъ»бЎЈө«ХвСщТ»Р©»ъ»бКөјКЙП¶ФУЪЧКІъЕдЦГөДҙуРН»ъ№№АҙҪІКЗОҙАҙ·ЗіЈДСөГөДҪшРРЧКІъҪб№№өчХыәНөчІЦөД»ъ»бЎЈ

ЎЎЎЎЎЎЦР№ъҫӯјГҪшИлЖеҫЦЦРәуЕМ

ЎЎЎЎИз№ы°СЦР№ъҫӯјГҝҙіЙТ»ЕМО§ЖеЈ¬ОТГЗТСҫӯФ¶Ф¶өДАлҝӘБЛІјҫЦәНРшЕМөДХюІЯ№ӨҫЯ·ЗіЈ·бё»өДҪЧ¶ОЈ¬ҪшИлБЛЦРәуЕМЈ¬ХвТвО¶ЧЕҫЦІҝөДЖеТСҫӯ¶ЁРНБЛЎЈГж¶ФөДПВТ»КЦНщНщКЗОЁТ»өДСЎФсЈ¬Из№ыІ»ПВіцХвёцОЁТ»өДВдЧУөД»°Ј¬ҫ«ЧјҙОРтәЬҝЙДЬГжБЩөДКЗТ»ёцҪбКшөДҪбҫЦЎЈТтҙЛЈ¬ФЪХвёцЧҙМ¬ПВЈ¬¶ФУЪҪрИЪКРіЎөДН¶ЧКХЯЎўҪ»ТЧХЯАҙҪІЈ¬УЙУЪБч¶ҜРФ·әАДЛщНЖ¶ҜөДДЬёшУиёЯПлПуБҰТзјЫ№АЦөөДЎ°К«әНФ¶·ҪЎұөДЧҙМ¬ТСҫӯТ»ИҘІ»ёҙ·өБЛЎЈЖеЕМұдРЎБЛЈ¬ПлПуБҰЈЁК«әНФ¶·ҪЈ©ұдөГІ»ДЗГҙЦШТӘЈ¬ЦШТӘөДКЗЎ°јЖЛгБҰЎұЈ¬РиТӘҫ«ЧјөҪО»өДВдЧУәНҙОРтЎЈ

ЎЎЎЎХюІЯІгЎўАнВЫҪз¶ФУЪОҙАҙФхГҙЧЯКЗУРёЯ¶И№ІК¶өДЈ¬ФЪОТҝҙАҙОЮ·ЗКЗБҪёцІҪЦиЎЈ

ЎЎЎЎөЪТ»ёцІҪЦиҪРЗРЦЧБцЧцКЦКхЈ¬јҙёЬёЛЕІТЖЈ¬ПЦФЪЧоҙуөДХП°ӯКЗјЫёсЙПөДјјКхХП°ӯЈ¬ХвГҙ№уөДјЫёсДгИГЦРСлХюё®әНСлРРФхГҙДЬҪУөГЧЎЈ¬¶шЗТ№жДЈКЗМмБҝЎЈөЪ¶юІҪТӘҪЁБўТ»ёцУРЙо¶ИәН№г¶ИөДЧКұҫКРіЎЎЈОҙАҙЦ»ДЬҝҝЧКұҫКРіЎІЕДЬ»ҜҪвХыёцҪрИЪМеПөЎўАЫјЖөДҙаИхРФөД·зПХЎЈәЛРДКЗҪЁБўТ»ёц·ЗёХ¶ТөДХ®ОсКРіЎЎЈПЦФЪХ®ИҜКЗёХРФ¶Тё¶өДЈ¬РЕНРКЗёХРФ¶Тё¶өДЈ¬АнІЖТІКЗёХРФ¶Тё¶өДЈ¬·зПХКөјКЙПГ»УРЧӘТЖЈ¬ТАИ»ФЪҪрИЪМеПөДЪІҝЎЈГ»УРРОіЙ№ЬАн·зПХөДДЈКҪәНМеЦЖЎЈҪрИЪҪб№№Г»УРХжХэ·ўЙъұд»ҜЈ¬ОТГЗҝҙөҪөДЦ»УРМЧАыЈ¬Г»УРРЕНРөДФрИОЎЈ

ЎЎЎЎФЪХвСщөДҙуұіҫ°УлёсҫЦПВЈ¬ҙуАаЧКІъөДЕдЦГ·ҪГжЈ¬ФӨјЖ№ЙЖұКРіЎТАИ»»№»бКЗТ»ёцКЬұЈ»ӨөДЧҙМ¬ЎЈ№ЙЖұҪ»ТЧЦРІ»ДЬ»ШұЬИОәОТ»ёцЦШТӘҪ»ТЧ¶ФКЦөДҙжФЪЎЈТФНщОТГЗКЗ»ъ№№Ул»ъ№№Ўў»ъ№№УлЙў»§Ц®јдөДІ©ЮДЈ¬ИзҪсЈ¬»ъ№№ЎўЎ°ҫВІЛЎұЎўәН№ъјТ¶УөДЖҪЧј»щҪрөДБҰБҝҫщРиТӘҝјВЗЎЈЖҪЧјБҰБҝёДұдБЛҪ»ТЧөДІ©ЮДҪб№№Ј¬ТаҝЙДЬіЙОӘёДұдЦР№ъјЫЦөН¶ЧКДЈКҪЎўЦШЛЬЦР№ъ»ъ№№Н¶ЧК»тН¶ЧКХЯҪб№№өДЦШТӘСЎФсЎЈИ»¶шЈ¬ФЪХвСщөДЧҙМ¬ПВЈ¬ёщұҫөДОКМвІ»ФЪУЪ№ъјТ¶УөДІОУлЈ¬¶шФЪУЪјЫёсөДЕӨЗъЈ¬№АЦөМ«№уЎЈДҝЗ°ҝҙАҙҫшҙуІҝ·Ц№ЙЖұ¶јФЪЧцЎ°ё©ОФіЕЎұЈ¬ЗТұ»ПЮЦЖФЪұЖШЖөДҝХјдЦРЈЁЗчКЖН¶ЧКХЯК§ТвЈ©Ј¬ҫГ¶шҫГЦ®Ј¬№АЦөЦРКаВэВэөШҫНПВИҘБЛЈЁ°ҫІ»ЧЎЈ©Ј¬ёщұҫФӯТт»№КЗ№уЎЈ

ЎЎЎЎөЪ¶юКЗ»гВКЈ¬»гВКОҙАҙРиТӘУРТ»ёцКөПЦРВҫщәвөД№эіМЎЈИҘДк12ФВ·ЭТФАҙЈ¬CFETSИЛГсұТЦёКэұбЦөБЛ5.5%Ј¬ГАФӘөДИхКЖТ»¶ЁіМ¶И°пЦъЦР№ъөДИЛГсұТКН·ЕБЛТ»¶ЁөДұбЦөС№БҰЈЁГАФӘЦёКэТІұбЦөБЛ4.7%Ј©ЎЈИЛГсұТ¶ўЧЎГАФӘКөПЦұбЦөЈ¬СлРРРРіӨЦЬРЎҙЁДкіхКұәтИПОӘCFETSёЯ№АБЛ12%Ј¬ДЗГҙТвО¶ЧЕФЪ№эИҘ5ёцФВКН·ЕөД5.5%Ј¬ДЗ»№УР6.5%ОҙАҙТӘКН·ЕөДҝХјдЈ¬ХвёцҝХјдИзәОКөПЦЈҝҪ«УРБҪёцВ·ҫ¶ЈәТ»ЦЦКЗГАФӘјМРшТ»ВЦИхКЖРРЗйЈ¬ИЛГсұТ¶ўЧЎГАФӘЈ¬ГАФӘҙшЧЕИЛГсұТФЩКН·ЕАЫјЖұбЦөөДС№БҰЎЈөЪ¶юЦЦКЗГАФӘЦШРВИ·БўЙПЙэВ·ҫ¶Ј¬ЦШРВЧӘ»ШЗҝКЖЈ¬¶ФИЛГсұТАҙҪІҪІәНИҘДк8ФВ·ЭГжБЩөДЧҙМ¬Т»СщЈ¬ФЩҙОГжБЩИЛГсұТ¶ТГАФӘНС№іөД№эіМЎЈө«РиТӘИЁәв¶юХЯАыұЧЈ¬јҙИз№ыГАФӘұЈіЦјМРшИхКЖЈ¬ЦР№ъОӘҙЛё¶іцөД¶ФјЫКЗКІГҙЈҝ¶шИз№ыФЩТ»ҙОіўКФУлГАФӘНС№іЈ¬»бІ»»бФЩҙОФміЙИ«ЗтөД·зПХНвТзЈҝ

ЎЎЎЎДҝЗ°№ЫІмөДЗйҝцКЗФЪГАФӘИхКЖөДКұәтҫНСЎФс¶ўЧЎГАФӘЈ¬ёь¶аөДІОҝјГАФӘЈ¬¶шФЪГАФӘЧӘОӘЗҝКЖөДКұәтЈ¬ёь¶аөДЗҝөчЎўёь¶а¶ўЧЎөДИЁЦШ·ЕөҪТ»АҝЧУ»хұТЈ¬ЛщТФОТГЗҝҙөҪГАФӘЧоҪьТ»¶ОөД·ҙөҜЈ¬И«КЗТ»АҝЧУ»хұТЈ¬ИЛГсұТ¶ФТ»АҝЧУ»хұТ»щұҫЙПұЈіЦОИ¶ЁЈ¬ЙхЦБУРВФОўөДЙэЦөЎЈИ»¶шЈ¬ХвёцЧҙМ¬ДЬ№»іЦРш¶аҫГОТГЗІўІ»ЦӘөАЎЈЈ¬ТтОӘИЛГсұТЧоәуЛщТюІШөДұбЦөС№БҰҝЙДЬТАИ»ҙжФЪЈ¬СлРР№АјЖөГ12%өДЛ®ЖҪОҙАҙҝЙДЬКЗТ»ёцС°ХТҫщәвөД№эіМЎЈКөјКЙПИЛГсұТ»гВКұіәуХжХэөДЗЈЦЖТтЛШКЗ°ә№уөДЧКІъјЫЦөЎЈЧоЦХКөјКЙПКЗ»хұТјЫЦөәН°ә№уөДЧКІъјЫёсЦ®јдКөПЦТ»ёцРВҫщәвөД№эіМЈ¬ёДұдК§әвұіАлөДЧҙМ¬ЎЈ¶ш»хұТјЫЦөЈЁ»гВКЈ©Ул°ә№уөДЧКІъјЫёсЦ®јдКөПЦҫщәвөДВ·ҫ¶Ј¬»бИзәОСЎФсЈ¬ОҙАҙТ»Дк¶аКұјд ДЪҙуёЕКЗІ»»бУРҙр°ёөДЈ¬ө«УРТ»өгКЗұИҪПИ·¶ЁөДЈ¬ИЛГсұТ№ъјК»ҜәНЧКұҫПоЧФУЙ»Ҝұ»ПЦКөөШёйЦГБЛЎЈ

ЎЎЎЎЧЫЙПЛщКцЈ¬ОТГЗКөјКЙПТСҫӯЙнҙҰ№ХөгЦ®ЦРЈ¬Хвёц№ХөгКЗТ»ёцКұјдөДЗшУтЎЈХвКЗТ»ёцј·ЕЭДӯөД№эіМЈ¬КЗТ»ёцУЙРй»ШКөөВ№эіМЈ¬ТІКЗТ»ёцЦШЛЬЧКІъёәХ®ұнЎўЦШХсЧКІъ»ШұЁВКөДҪЧ¶ОЎЈФЪХвёц№эіМЦРЈ¬Н¶ЧКҫцІЯҝЙТФЧЬҪбОӘЛД·ҪГжЈә

ЎЎЎЎөЪТ»КЗ·зПХЖ«әГФЪұЖШЖөДҝХјдАпІ©ЮДЎЈҪрИЪЧКІъөДјЫЦөІўІ»КЗУЙ»щұҫГжҫц¶ЁөДЈ¬ёь¶аөДАҙЧФУЪІ©ЮДөДјЫЦөЈ¬ХвёцІ©ЮДКЗФЪВЭтПҝЗАпГжЧцөАіЎЎЈТтҙЛҪсДкЧаР§өДІЯВФ¶јКЗХҪКхРФөДЈәРиТӘІ»¶П·с¶ЁЧФјәЈ¬НщИЛ¶аФӨЖЪУөј·өД·ҙ·ҪПтФЛ¶ҜЈ¬ХҪКхОӘНхЎЈ

ЎЎЎЎөЪ¶юКЗФЪОҙАҙТ»¶ОКұјдЈ¬ХыёцҪрИЪҪөёЬёЛәНС№ёЬёЛөД№эіМЦРРиТӘМб·АБч¶ҜРФіе»чөДҝЙДЬЎЈТ»ө©·ўЙъБч¶ҜРФіе»чЈ¬ЛщОҪҪрИЪЧКІъ¶ј»бЧЯөшЈ¬ХвұҫЙнКЗТ»ёціӨЖЪМб·АөДКВЗйЎЈ

ЎЎЎЎөЪИэКЗҙУХҪВФІгГжҪІЈ¬РиТӘІ»јыНГЧУІ»ИцУҘЈ¬ХвКЗТ»ёцХҪВФөДөИҙэЎЈ

ЎЎЎЎөЪЛДКЗПЦҪрЧчОӘТ»ЦЦЦШТӘөДәк№ЫЧКІъөДХҪВФЈ¬ЖдЦШТӘРФ»бұ»Ҫ»ТЧХЯФҪАҙФҪЦШКУЎЈ

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД