一、观点及核心逻辑

展望及操作建议

三季度PTA(4746, -20.00, -0.42%)市场预计整体处于上有压制下有支撑的格局中,上下空间均有限,预计总体以区间震荡为主,近月TA1609三季度价格在4300-4900区间内震荡运行,远月TA1701预计在4500-5050区间内波动。建议震荡思路,波段操作,关注9月中旬后的做多机会。1-9价差在-100以内,可尝试建立抛9买1的反套头寸。

核心逻辑

原油:三季度下行风险加大,但底部之前已探明,下方空间有限,预计将在40-52美元区间内运行。石脑油:三季度,石脑油裂解价差回升缓慢,总体料维持低位,范围50-100美元/吨。

PX:中国PTA在G20峰会前的高开工率、8-10月份大规模检修,PX价格保持坚挺,PX加工费将维持在高水平。而国内PTA加工费继续压缩的空间不大,PTA成本端的支撑作用将较强。

聚酯:7月-8月上旬,G20峰会前聚酯工厂将维持高负荷运行,现金流仍将较差,产品库存增加;8月中旬-9月,G20峰会期间聚酯供应将急剧下降,且“金九银十”旺季来临,聚酯产品库存将减少,工厂现金流状况将出现阶段性的回升。但随着负荷水平的回升以及新产能投产,收益可能再度回落。

PTA:三季度总体将处于库存累积期,G20期间的减停计划对聚酯的波及面超过PTA,下游聚酯对原料需求急剧萎缩将令8月中旬到9月上旬的PTA库存快速积累,再加上期货巨量仓单,PTA价格将受到较强压制,上方空间有限,加工费预计将维持600元/吨以下的偏低水平。

G20结束后进入“金九银十”的旺季,聚酯负荷将快速回升,且下半年聚酯新增待投放产能较多,这将增加对原料PTA需求,而PTA装置在偏低的加工费制约下负荷水平可能低于G20之前,因此9月中旬后,PTA或将再度去库存,关注此时布局多单的机会。

二、期货行情回顾

二季度,PTA期货总体呈现出“冲高―回落―反弹”的走势:

4月份,由于大厂装置集中检修,PTA生产供应收缩,而下游聚酯处于季节性旺季,PTA处于去库存的状态,再加上上游PX集中检修带来的成本支撑也较强,同时外部整个商品市场氛围也利多,投机资金涌入推动期价冲高。主力9月合约自4800左右的水平上冲至5200左右,涨幅8.3%。

进入5月后,随着大厂装置陆续重启,5月整体去库存的力度较4月份大大减弱,市场即将步入库存累积期的前景以及整个商品市场的降温令投机资金离场,PTA期价自高位快速回落。主力9月合约自5200回落至4500一线,跌幅13.6%。同时由于上游原油价格坚挺,PTA的价格费持续下滑至300-400元/吨低位水平。由于PTA加工费难进一步压缩,再加上原油持坚,成本端的支撑限制了价格的继续下滑,6月PTA期价开始企稳反弹。但由于偏弱的供需面及巨量仓单压制,期价反弹步伐较为缓慢。主力9月合约自4500回升至4700左右,反弹幅度4.4%。

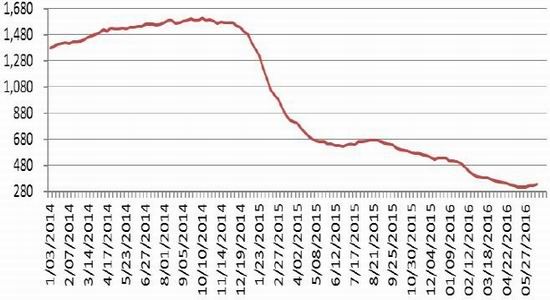

图1:PTA期货主力合约走势

来源:文华财经,银河期货研发中心

二、宏观形势分析

国际方面,英国退欧公投将于6月23日举行,个人认为留欧是大概率事件,若留欧,再加上7月美联储加息预期偏低,风险偏好则可能出现短期回升,但市场对9月美联储加息的预期将增强,风险偏好经过短期的回升后将再度回落;若不留欧,则将引发金融市场的动荡,风险偏好下降,但美联储加息的步伐将进一步放缓,今年不加息的概率增加,且为应对风险,多国央行[微博]将放水稳定市场,金融市场企稳后风险偏好将回升,大宗商品将迎来投资机会。总的来看,三季度国际金融市场波动风险较大,关注英退欧公投及美联储加息预期。国内方面,近期公布的经济数据整体低于市场预期,出口跌幅扩大、消费缓中趋降,投资需求仍在走弱,尤其制造业投资、民间投资均失速下滑,地产销售和投资增速回落,只有基建在高位,但基建投资继续上升的空间有限,下半年放缓的概率较大。上半年信贷投放规模较大,下半年预计也将有所缩减,固定投资面临下行压力,下半年国内经济下行的压力增加,国内商品尤其是工业品下半年难再现上半年的亮眼表现。

三、产业链情况分析

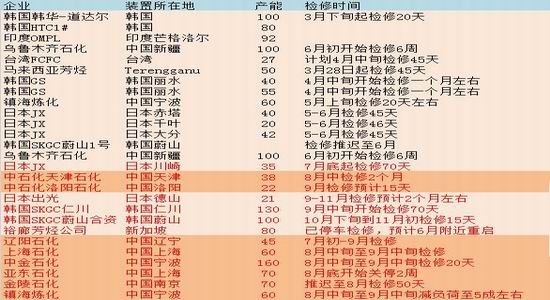

1、G20峰会期间企业减停情况分析

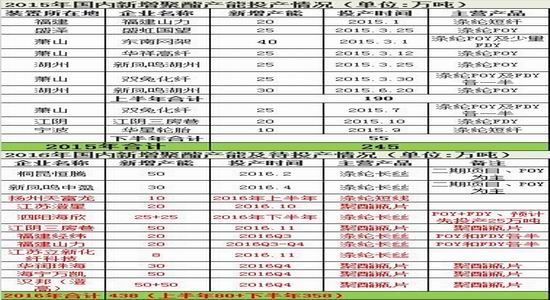

G20峰会将于2016年9月4-5日在杭州市举办,为保证峰会期间的空气质量,浙江省出台了环境保障计划,并将辖区内污染企业按地域及等级划分,分别采取停产、限产等保障措施,涉及华东市场众多企业。根据目前地方政府发布的相关减停产建议通知,和行业权威机构调研信息来看,8月下旬到9月上旬10多天时间,浙江上海地区1120万吨PTA产能中的绝大多数可能停车(其中其中涉及到台化120万吨、三菱70万吨、逸盛550万吨(在开485万吨),合计740万吨PTA产能按公文所述是必须100%叫停的);下游的2000余万吨聚酯产能也相应会减停,总体估算可能在55%-70%附近;PX目前看规模较小,涉及中金石化160万吨产能装置等、预估到时可能减停200-320万吨产能。

按减停产计划推算,上游PX受到G20影响的产量是12万吨左右;华东PTA装置受到影响的产量预计在30-40万吨;2000余万吨的聚酯产能按55%-70%减停15天算,损失产量估计50-60万吨,对应PTA需求减少40-50万吨.PTA供应可能比需求削减的要少一些。但企业为了对G20峰会期间的减停计划做准备,中国PTA及下游聚酯将生产前移,尽管6月后进入淡季,但下游聚酯负荷水平仍维持在8成以上高位,PTA在加工费大幅亏损情况下依然维持7成以上的高负荷水平生产,PTA及聚酯产品在6-8月上旬提前生产,这有利于保证订单的持续,减少了G20限产的影响,同时也帮助减轻了6-7月份PTA的供应过剩量,而使得8月下旬至9月上旬过剩量增加,相当于库存累积后移。

表1:G20峰会涉及PTA产业链装置产能统计

资料来源:银河期货研发中心

2、上游原油情况分析

由于美国产量持续下滑,加之多个产油国发生石油设施遭破坏、火灾、罢工和动荡等事件令全球供应意外中断,主要产油国被动减产,市场普遍预期油市供给趋于平衡,这推动油价反弹至50美元/桶关口。

图2:原油主力连续走势

来源:文华财经,银河期货研发中心

随着原油价格持续走高至美国页岩油成本附近,美国原油钻机数已连续三周增加,6月初,美国日均原油产量出现今年一月中旬以来的首度上涨,达到874.5万桶,虽然上周美国原油库存下降,但减幅远远小于预期。目前部分生产商的运营压力得到缓解,部分之前关停的油井再度开启或计划开启,美国页岩油生产开始复苏,美国原油产量可能止跌回升。

而除美国外,其他主产国的减产多属意外短期现象,持续时间不会太长。加拿大火灾引发减产,目前产量正在恢复,在6月底前可能完全恢复;尼日利亚达成停火协议,生产供给中断有望进一步缓解。此外,伊朗正快速复产,当前伊朗的原油日产量为380万桶,预计很快达到400万桶的目标,并提高了原油出口能力;委内瑞拉已解除电力供应限制,产量正在增加,预计2016年底的原油产量将增加至每日280万桶;沙特产量仍然维持高位,且在油价新均衡被打破之前,OPEC减产或冻产的动力依旧不足。需求面上,全球经济形势依然堪忧抑制需求增长,且目前市场燃油供应过剩,会侵蚀利润率现在现在大多数原油精炼厂都出现了亏损,这将迫使炼厂削减产能利用率和原油需求订单。

国际油价继续上涨的阻力加大,三季度全球供应可能回归过剩,油价下行的风险较大,但原油的底部市场之前已探明,下方空间有限,预计三季度总体将维持在40-52美元区间内运行。

图3:美国钻井平台数量(单位:台)

图4:美国原油日产量(单位:千桶/日)

资料来源:银河期货研发中心

3、上游PX基本面情况

石脑油:亚洲石脑油裂解价差自低位开始回升,因欧亚炼厂开始削减轻质馏分油的产量(欧洲炼厂将产能转向生产柴油,而亚洲炼厂将燃料油(2592, 0.00, 0.00%)的产量最大化),以减少全球范围内的过剩供应,未来供应过剩局面将会逐步缓解,石脑油裂解价差7月预计将自低位缓慢回升。但8-9月份PX的大规模检修将削弱其需求,进而将限制裂解价差的回升空间。总体来看,三季度,石脑油裂解价差将维持低位,范围预计在50-100美元/吨。PX:目前石脑油-PX加工费再度反弹至400美元/吨以上高位,中国PTA在G20峰会停产前的高开工率支撑6-7月PX的需求,台湾货源偏紧,一位主流东北亚生产商已经售完7月船货,再加上为即将来临的集中检修季做准备而补充库存,7月份PX现货价格坚挺,加工费将维持高位。而随着G20峰会来临,下游装置关停,需求减弱,8月货和9月货交投将逐渐放缓。但8-10月份将有比上半年更大规模的集中检修计划,中国、日本和韩国还有更多的PX装置将进入检修期。

而新增产能方面,印度信诚工业的225万吨/年PX装置将于第四季度末生产合格品,沙特拉比格石化公司的120万吨/年PX装置将于2017年上半年生产合格品。越南石油和天然气集团、日本兴光出产、日本住友化学、科威特石化工业公司和日本三井化学旗下合资企业的70万吨/年PX装置将于2017年下半年生产合格品。若这些装置投产不延迟,那么2017年上半年现货合同货供应将增加,2016年下半年新增产能供应量不大。因此,8月份PX供应压力不大,而9-10月随着集中检修的增加以及“金九银十”旺季的到来,PX供应将较为紧张,这将支撑PX价格保持坚挺,PX加工费将维持在高水平,PTA成本端的支撑作用将较强,这将使得PTA价格对原油有跟涨不跟跌的现象。

表2:PX装置检修计划表(单位:万吨/年)

资料来源:银河期货研发中心

表3:PX新增产能(单位:万吨/年)

来源:银河期货研发中心

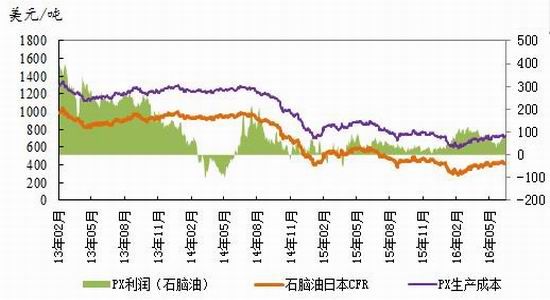

图5:亚洲PX价格走势

图6:PX成本及利润变化

资料来源:银河期货研发中心

4、下游聚酯基本面情况

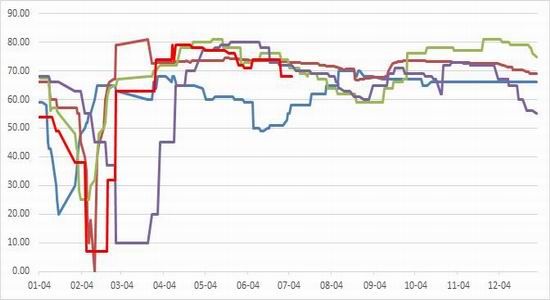

二季度,PTA产业链上从上游顶端原油到下游聚酯,产品价格反弹的幅度依次下降,中下游对原料的跟涨力度不足,各环节的加工利润被压缩的幅度也是自上而下依次增加。下游涤丝产品整体产销情况今年上半年好于去年同期,但价格及盈利情况却不乐观,除了3月份有小幅盈利外,上半年其他时间均处于亏损的状态。其中,FDY盈利较好,DIY盈利一般,聚酯切片和POY均陷入亏损,其中以POY亏损最甚。主要是因为近两年POY产能在持续增长,今年上半年POY产能增长80万吨,下半年还有48万吨的产能待投产,而下半年待投产的聚酯瓶片产能大幅增加为250万吨,下游聚酯产业总体盈利情况仍不乐观,境况仍将较为艰难。不过,G20峰会企业减停计划对聚酯波及的范围较大,8月下旬至9月上旬将损失较多产量,期间供应大幅减少,而“金九银十”的消费旺季来临,聚酯产品库存将减少,工厂现金流状况将出现阶段性的回升。但随着负荷水平的回升以及新产能投产,四季度可能再度收益回落。

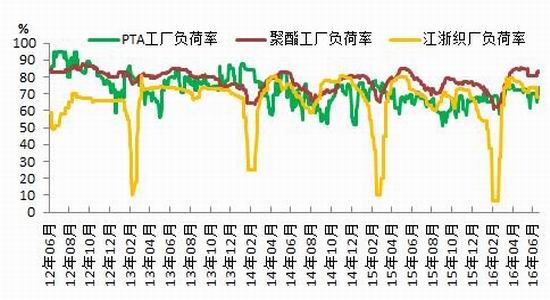

二季度后期,随着消费淡季的临近,终端纺织厂采购愈加谨慎,江浙织机负荷水平下滑,而聚酯工厂由于G20峰会期间企业减停计划一直维持8成以上的高负荷水平,预计高负荷水平将一直维持到8月上旬,聚酯产品库存也在增加。截至6月17日,江浙织厂开工率已下滑至68%,聚酯工厂负荷率小幅下滑至82.4%;DTY库存量在24-33天之间,POY库存在12-19天,FDY库存在17-22天。

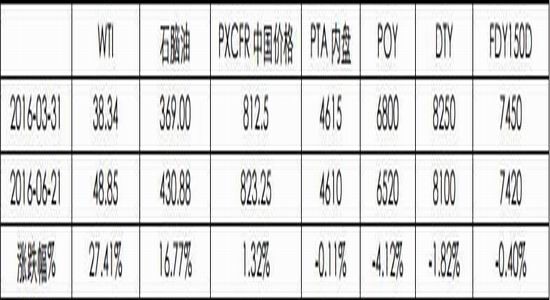

表4:PTA产业链涨跌情况

图7:聚酯产品价格走势

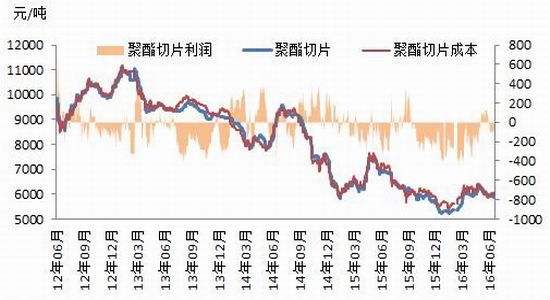

图8:聚酯切片成本及利润变化

资料来源:银河期货研发中心

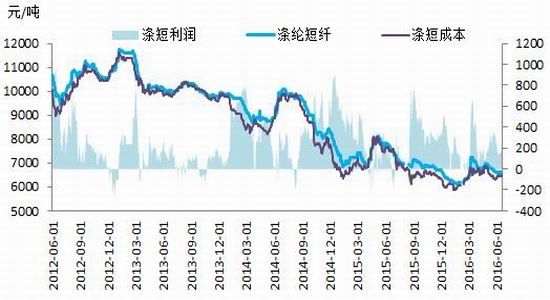

图9:涤纶短纤成本利润

资料来源:银河期货研发中心

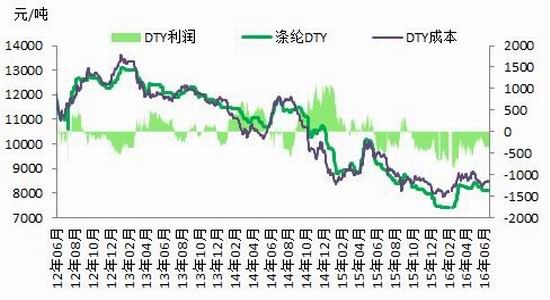

图10:DTY成本利润

图11:PTA工厂、聚酯工厂及江浙织厂负荷率

资料来源:银河期货研发中心

表5:国内聚酯新增产能及待投产情况(单位:万吨/年)

资料来源:银河期货研发中

5、织机负荷高位下滑,需求进入淡季

需求淡季开始显现,轻纺城面料成交量继续呈现出下滑的趋势,纱线及坯布库存走升。截至6月21日,下游江浙织机的负荷水平自一季度末的79%下降至68%,季节性下滑的趋势将持续到8月底,9月后进入旺季,负荷将再度回升。

图12:江浙织机负荷率(%)

资料来源:银河期货研发中心

6、结合上下游情况,PTA基本面前景预测

二季度PTA负荷水平基本维持在7成以上高位,但装置检修较多,4-5月份产不足需,处于去库存的状态,其中4月产需缺口最大,随着检修高峰的过去,装置的陆续重启,5月份去库存的力度已经有所下降,进入6月份,再加上下游聚酯受淡季影响负荷小幅下降,6月份大概率产大于需,进入库存累积期。

PTA加工费也随着基本面的转弱而逐步下降,从4月底最高800元/吨以上的水平降至5月底的400元/吨水平,6月份则基本维持在300-400元/吨低位。加工费持续偏低,企业一直处于亏损的状态,尽管6月份频繁出现装置“故障短停”的现象,但负荷水平总体维持高位。

由于G20期间华东许多企业将被迫减停,中国PTA及下游聚酯生产前移,尽管6月后进入淡季,但下游聚酯负荷下降缓慢,仍在8成以上高位,而PTA在加工费大幅亏损情况下依然维持7成以上的高负荷水平生产,PTA及聚酯这种情况预计将持续到7月-8月上旬,7月初汉邦石化两条生产线220万吨产能装置将重启,这将进一步提升PTA的供应水平,而下游聚酯受淡季的影响加大,随着产品库存的增加,负荷或继续缓慢下降,故7月累计库存量将较6月进一步增加,而G20期间的减停计划对聚酯的波及面超过PTA,下游聚酯对原料需求急剧萎缩将令PTA库存快速累积,再加上期货上大量的仓单要流出,因此从目前到G20结束PTA在供应面的压制下,其加工费预计将维持600元/吨以下的低位水平。G20结束后进入“金九银十”的旺季,聚酯负荷将快速回升,且下半年聚酯新增待投放产能较多,这将增加对原料PTA需求,而PTA装置在偏低的加工

费制制约下负荷回升后的水平可能低于G20之前,因此9月中旬后,PTA或将再度进入去库存的状态。2016年汉邦石化二期在3月已经投产,另外四川晟达的100万吨PTA装置或推迟在年底投产,但由于各种因素影响,投产概率较低。

总体来看,三季度PTA将处于库存累积期,6-9月库存累积总数预计在50万吨左右,PTA价格及加工费水平都将受到压制。9月中旬后市场预计将进入库存消化期,PTA价格及加工费或将逐步提升。不过,中石化[微博]收购翔鹭石化在进行当中,需警惕翔鹭复产带来供应面的增加。

成本方面,三季度原油价格预计将维持在40-52美元内波动,PX方面,7月中国PTA高负荷水平以及G20减停计划前部分企业的补库支撑着PX需求,而8-10月亚洲PX装置进入集中检修期,PX价格将保持坚挺,进而将对PTA提供成本端的强有力支撑。

根据石脑油和原油的价差80-100美元/吨;目前石脑油-PX价差在400左右,预计三季度PX加工费将维持高位,以380-400的价差预估计算;PTA加工费按500,估算原油在40-45-50美元价位时对应的PTA价格如下,范围在4300-4900。

PTA成本估算

表6:PTA新增产能

来源:银河期货研发中心

表7:PTA装置动态情况

来源:银河期货研发中心

表8:PTA产业链供需预估平衡表

来源:银河期货研发中心

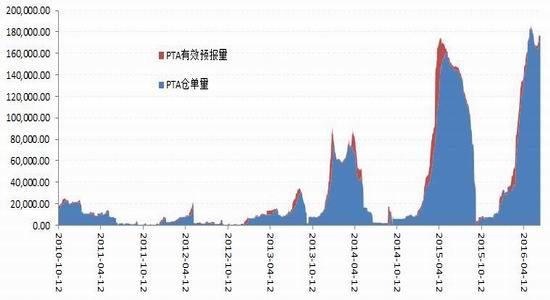

仓单方面,截至6月21日,PTA仓单量为170649张,折货85.3万吨;有预报量5955,仓单及有效预报折货88.3万吨。1605合约到交割以来,盘面仓单流出缓慢,一方面是现货生产供应增加,另一方面近月基差未能给出相对较好的基差,至少应期现应接近平水才能有利于仓单的流出。由于交易所规定PTA仓单有效期:每年9月第12个交易日(不含该日)之前注册的PTA标准仓单,在该月第15个交易日(含该日)之前全部注销;该月第16个交易日(含该日)之后开始受理新仓单的注册申请。因此,目前巨量的仓单不能转抛,那么如何消化这些仓单,就成为三季度的重要问题。一、关注目前偏低的加工费下,企业能否很快检修,但G20前可能负荷可能仍在高位;二、期现基差走强。在库存累积期现货价格预计难大幅回升,则近月期货价格也难有明显的涨幅。

图13:PTA注册仓单及有效预报

来源:银河期货研发中心

四、三季度行情展望

原油:三季度下行风险加大,但底部之前已探明,下方空间有限,预计将在40-52美元区间内运行。石脑油:欧亚炼厂开始转产以减少全球的过剩供应,但8-10月份PX的大规模检修将削弱其需求,三季度,石脑油裂解价差将维持低位,范围预计在50-100美元/吨。

PX:中国PTA在G20峰会前的高开工率、8-10月份大规模集中检修,PX价格保持坚挺,PX加工费将维持在高水平。而国内PTA加工费继续压缩的空间不大,PTA成本端的支撑作用将较强。

聚酯:7月-8月上旬,G20峰会前聚酯工厂将维持高负荷运行,工厂现金流情况仍将较差,产品库存增加;而8月中旬-9月,由于G20峰会期间企业减停计划,期间聚酯供应将急剧下降,且“金九银十”的消费旺季来临,聚酯产品库存将减少,工厂现金流状况将出现阶段性的回升。但随着负荷水平的回升以及新产能投产,四季度可能再度收益回落。

PTA:三季度国内PTA市场总体将处于库存累积期,G20期间的减停计划对聚酯的波及面超过PTA,下游聚酯对原料需求急剧萎缩将令8月中旬到9月上旬的PTA库存快速积累,再加上期货上大量的仓单需要流出,PTA价格将受到较强压制,上方空间有限,其加工费预计将维持600元/吨以下的低位水平。G20结束后进入“金九银十”的旺季,聚酯负荷将快速回升,且下半年聚酯新增待投放产能较多,这将增加对原料PTA需求,而PTA装置在偏低的加工费制制约下负荷回升后的水平可能低于G20之前,因此9月中旬后,PTA或将再度进入去库存的状态,关注此时布局多单的机会。

展望:三季度PTA市场预计整体处于上有压制下有支撑的格局中,上下方的空间均有限,预计总体以区间震荡为主,近月TA1609三季度价格在4300-4900区间内震荡运行,远月TA1701预计在4500-5050区间内波动。建议震荡思路,波段操作,关注9月中旬后的做多机会。1-9价差在-100以内,可尝试建立抛9买1的反套头寸。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文