1、宏观环境仍偏多,全球央行[微博]宽松依旧,美联储年内加息概率较低。成品油库存上升导致原油消费下降,供应有回升迹象,油价仍有下探动力。PX供应8月有所回升,消费暂时看可维持,库存维持高位,成本端对PTA(4738, -42.00, -0.88%)形成压制,但幅度有限。

2、PTA装置检修较少,预计8-9月供应充足,库存有望再次上升,使得加工费维持偏低水平。交割库库存开始有所减少,因期现价差基本平水,整体社会库存压力不大。

3、聚酯负荷目前维持高位,产销库存数据都良好,联合挺价使得聚酯产品利润明显回升。但G20、印染环保、织造负荷大幅下降将使得聚酯负荷应有明显下调,或迎来需求较低时段,过后则是秋季消费旺季来临。

4、PTA日线均跌破短期上升趋势线,图形上期价仍有下探可能。PTA指数月线维持在历史低位盘整,1609图形来看,支撑位置为4500和4250,压力位置4600和4750。1701合约处在下降楔形中,等待买入机会。91价差回到-150附近,后期有望再次拉开。

8月展望

全球宽松继续,美联储加息概率较低,商品震荡上扬。8-9月PTA主要问题是成本下行、G20利空、印染环保、织造降负影响,价格仍将承压。总体来看,PTA价格重心看成本,加工费上涨看PTA检修,下跌看聚酯负荷下降情况。目前PTA处于偏空位置,但是对于价格处在历史低位,产能由过剩转为平衡的商品来看,做空性价比是不合算的,耐心等待买入机会为宜。

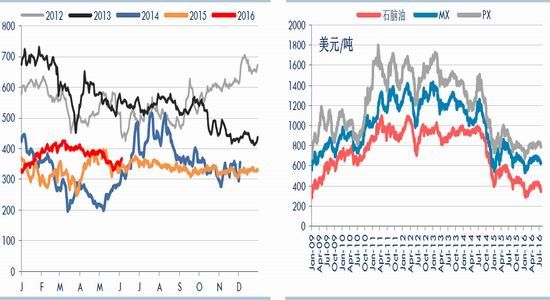

上游原料:全球货币宽松继续,成品油库存压制油价

美联储7月会议维持利率不变,符合预期。美联储表示,威胁到美国经济的风险因素在减小,劳动力市场在好转,这意味着美联储认为形势在朝着有利于加息的方向转变。市场加息预期略有上升,但市场反应来看,倾向于难有加息。最新数据中,美国商务部数据显示,二季度GDP年化环比初值增速为1.2%,预期2.5%,前值1.1%修正为0.8%。二季度企业库存减少81亿美元,为2011年三季度来首次出现下滑。预期美联储年内加息可能较低,全球市场维持宽松状态。

7月全球成品油库存继续累积,导致炼厂开工下降减少原油需求。供应方面,OPEC国家出口量或增至3341万桶/日,为近代史上最高单月出口量。美国开工石油钻井平台数过去9周里第8周增加,原油供应量压力仍在。8月原油基本面继续走弱,一方面是延续7月份的成品油终端需求季节性放缓逻辑,在8月预计继续体现到炼厂的开工率回落上面,且主要是出在美国市场。因此在美国原油库存上将能看到季节性去库存周期的结束,甚至有所回升。且从直接的进口数据来看,在炼厂秋季检修期间,进口量也受到一定程度的影响。各航线的运费均大幅回落,也表明当前原油贸易量减少。另一方面是供应端的回归超预期,且不看美国减产放缓的预期,利比亚方面出口港口的放开必然对当前过剩的市场继续施压。因此8月油价预计延续弱势。

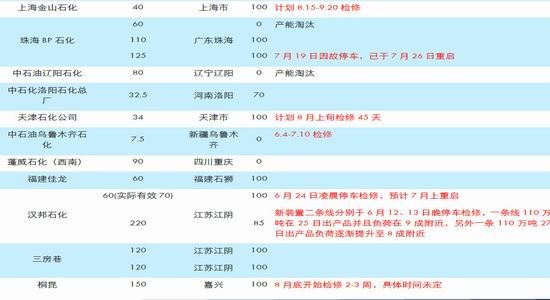

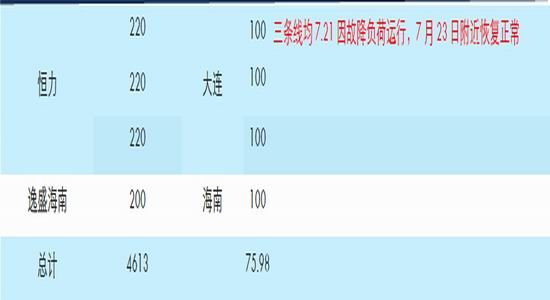

三季度PX供应量有所回升,因利润明显上升,新加坡装置重启8月开始供应PX。国内部分PX装置动态:金陵检修推迟至8月开始;天津8月下旬起全厂检修2个月附近。乌鲁木齐石化已于7月底重启,负荷逐步提升中。由于G20考虑,镇海炼化、上海石化、中金石化都有涉及PX装置减停产,但具体仍未有完全落实;中石化[微博]正式介入腾龙芳烃修复工作。翔鹭石化的PX库存据悉也已经出售;据悉腾龙芳烃也在处理凝析油、石脑油等油品库存;具体谈判仍在进行,有消息称可能2017年上半年重启。假如三季度PTA聚酯开工负荷将维持较高水平,PX需求良好,PX利润只会小幅缩减。总体来看,宏观氛围尚可,原油及PX自身因素货导致PTA成本端小幅下降。

PX与石脑油价差 上游原料价格

数据来源:CCF 华泰期货

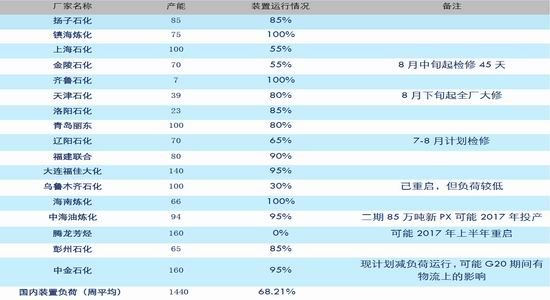

国内PX装置动态:

PTA自身供求:

PTA平衡表

数据来源:CCF 华泰期货

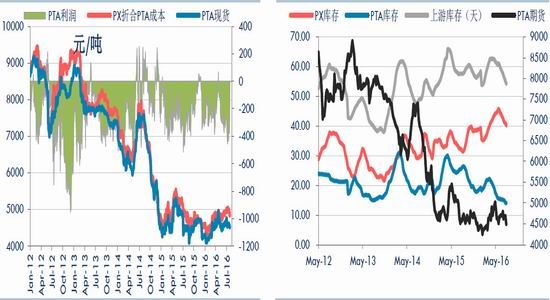

7月PTA企业虽然出现多次小故障,但整体负荷还是较前期回升,因汉邦装置重启,根据测算7月PTA产量为280万吨,预计三季度每月出口维持2-3万吨,供应量278万吨左右。按PTA大厂继续不检修预估,8、9月负荷维持72%左右高位,供应分别为280和270万吨。对应的聚酯负荷在7月维持82.68%,产量为327万吨,需要PTA289万吨,7月PTA去库存11万吨左右。受G20、印染环保、织造负荷下降等因素影响,按偏低水平暂时预估8月聚酯负荷为78%,9月75%;分别对应产量为308和287万吨,对应PTA需求为275和257万吨。PTA8月库存上升5万吨,9月上升13万吨,到09合约交割时,社会库存也处在偏低水平。按此供求情况来,PTA加工费在500附近合理,PX仅按8月ACP775美元/吨测算,PTA现货价格约4530元/吨。

假如前期需求已被透支,出现聚酯企业降负荷超预期,降至70%附近,而PTA企业继续维持高负荷,8-9月聚酯对PTA需求降至248与240万吨,过剩增加50万吨,社会库存将回到200万吨附近,PTA加工费可以压制到300以内,PTA现货支撑则是4300元/吨左右。总体来看,加工费变动看涨需要PTA大厂检修,看跌则是聚酯负荷下降超预期。整体价格中心方面则须关注成本端PX变化。

PTA生产利润 PX、PTA库存

数据来源:CCF 华泰期货

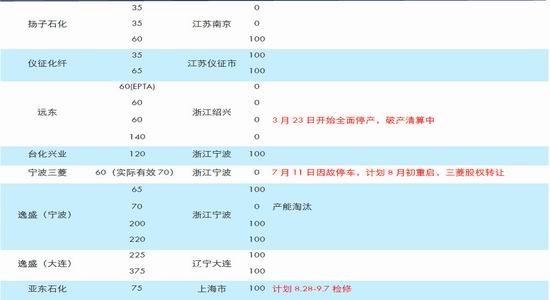

PTA装置观察

数据来源:CCF 华泰期货

下游消费:负荷维持高位,8月存在大幅下降可能

7月聚酯负荷继续维持高位,产销情况好于预期,整体库存明显下降,另一方面聚酯G20减产预期较强,行业挺价不断,聚酯产品利润亦大幅回升。消费数据目前还仍维系的原因一方面是G20会议使得部分企业提前生产备货,迎接届时停车要求;另一方面终端纺织服装出口回升。G20期间聚酯负荷变动对PTA价格影响较大,而且目前织造负荷下降较快,月末产销明显下降,或导致聚酯企业负荷下调超预期。

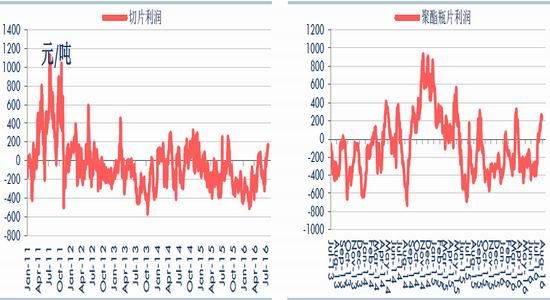

半光切片利润 聚酯瓶片利润

数据来源:CCF 华泰期货

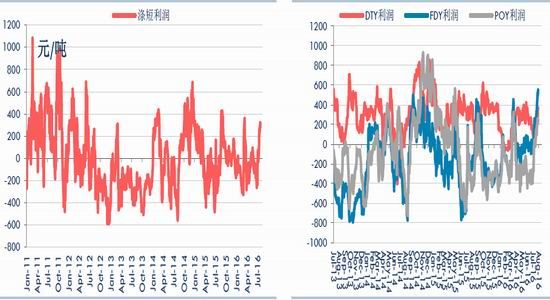

涤纶短纤利润 涤纶长丝利润

数据来源:CCF 华泰期货

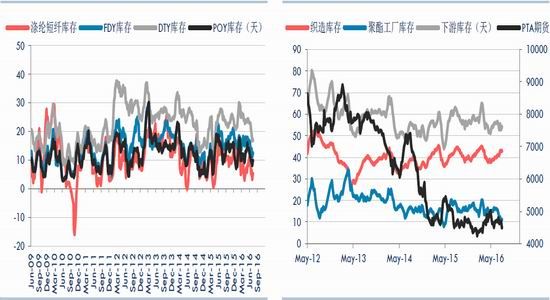

7月聚酯涤纶库存大幅下降,主要原因可能是G20会议导致消费提前。截止7月29日,涤纶短纤库存为5.2天,长丝中POY为9.8天,FDY为12.4天,DTY为17天,为近年低位。聚酯企业平均库存降至11.1天,7月长丝的产销率在110%左右。下游织造库存上升2天为43天。

涤纶库存天数 聚酯织造库存天数

数据来源:CCF 华泰期货

涤纶长丝周度产销率 PTA聚酯织造负荷指数

数据来源:CCF 华泰期货

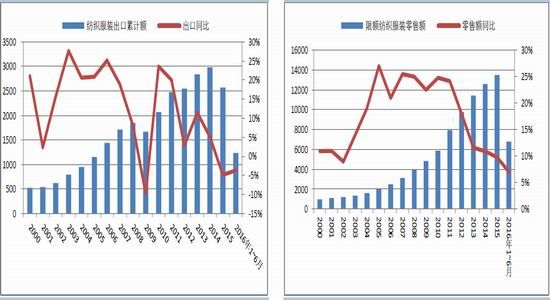

纺织服装出口累计 限额纺织服装零售额累计

数据来源:中国海关总署 华泰期货

据海关总署发布的数据,按美元计价,2016年6月我国出口纺织品服装约240.14亿美元,同比减少5.27%,环比增加2.12%,其中出口纺织纱线、织物及制品91.18亿美元,同比减少3.70%,环比减少10.65%;出口服装及衣着附件148.96亿美元,同比减少6.21%,环比增加11.91%。

2016年1-6月我国累计出口纺织品服装1250.30亿美元,同比减少2.63%,其中出口纺织物524.43亿美元,同比减少0.91%;出口服装725.88亿美元,同比减少3.83%。快讯:2016年6月出口纺织品服装约240.14亿美元。国家统计局公布的数据显示,2016年1-6月份服装鞋帽、针纺织品累积零售额为6816亿元,同比去年上升7.0%,较2015年9.8%有明显下降,增速维持近年新低。总体来看,出口情况略有好转,内销增速下滑。

期货图形

PTA日线均跌破短期上升趋势线,图形上期价仍有下探可能。PTA指数月线维持在历史低位盘整,1609图形来看,支撑位置为4500和4250,压力位置4600和4750。1701合约处在下降楔形中,等待买入机会。91价差回到-150附近,后期有望再次拉开。

PTA1609合约日线图

PTA指数月线图

数据来源:文华财经 华泰期货

PTA1701合约日线图

PTA91价差图

数据来源:文华财经 华泰期货

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文