摘要:

本月棉花跌至4月-6月份的平台支撑区13300一带后止跌反弹,于9月19日突破前期颈线压制,继续上攻 15300压力位,但突破15300压力位动能尚显欠缺,随着新棉上市,季节压力可能会有显现,不上破前高则预计仍有回落,下方支撑14300一带。

前期市场主要利多题材: 1、国内层面,主体心态各异,对新棉购销谨慎,令拍储末期热情再起,量价回升,对市场构成带动。2、新棉上市开秤价预期较高。3、国外层面,出口强劲。后续潜在利空:1、内外新棉上市的季节性压力;2、外围美棉需求持续性预期不足。

一、行情回顾

在上个月月报里,我们提到棉花形成头肩顶后市场延续调整,而且当时认为若跌破13300则目标可能在12500一带。实际上盘面比我们认为的要抗跌一些,郑棉跌倒13300前期平台期便开始止跌回升,尤其是升穿14300后我们认为将有进一步反弹,目标15300,调整态势向震荡格局转变。基本面支撑题材在于抛储量价回升、新棉开秤价偏高,对市场构成了一定支撑。而市场的回升高度却依然受到棉花集中上市的季节性压制,市场这个阶段震荡蓄势的可能更大一些。

图1 郑棉指数走势图

资料来源:文华财经、方正中期研究院

基本面因素分析如下:

二、基本面分析

棉花处于上市初期但尚未大量上市的阶段。影响棉花市场的主要题材如下:国内为抛储、新棉开秤预期,国际市场为出口。主要题材解析如下:

1.抛储完美收官 影响减小

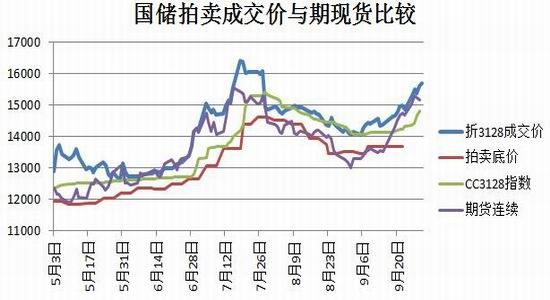

图2 近期抛储成交再度回升

图3 棉花抛储成交价止跌回升

5月份之后,在棉市青黄不接期,主要供应来源便是国储,期间国储拍卖可谓影响市场的主要力量。5月3日棉花抛储展开,初始阶段,因轮出资源公检偏慢,投放偏少,导致成交高企,维持在100%左右水平,价格也不断攀升,一度到达16392元/吨,对市场带来正向反馈。而进入7月中旬之后,随着抛储投放增加至3万吨/天的水平,导致成交率及成交价均出现回落调整,成交率一度降到50-60%的水平,成交价降到14000元/吨,对市场也构成响应拖累。进入9月份,新棉开秤价高企且上市缓慢,促使棉纺企业再度将目光锁定到国储上,推动成交量价再度出现回升,近期成交回升到近100%,成交价也触及15700一带,进而对期货市场构成带动。随着抛储临近尾声,抛储对市场的影响逐步减弱,主要影响题材集中到内外新棉上来。

2.我国棉花开秤价高对市场构成支撑 但成交不足持续性待观

青黄交接期,除了陈棉的抛储外,市场逐渐开始关注新棉的开秤。目前阶段籽棉开始逐步上市,新疆地区籽棉报价居高不下,部分地区价格仍继续上涨,但出于成本考虑,轧花企业纷纷抢收,加工进行的如火如荼。目前新疆收购籽棉价格普遍在6.5-7.5元/公斤左右,折皮棉成本多在14500-16500元/吨。新棉高开态势对市场构成正向引导。内地市场的新棉交售也是一天一价。目前纺企国储棉消耗为主,新棉成交不足,市场也不敢过于躁动,短期内上下预计均有度,价格预计难明显脱离该皮棉成本区域运行。

3.美棉出口制动持续性不足

前期美棉出口相对强劲对市场一度构成支撑。根据美农业部,美农业部周度出口销售报告显示,截至9月22日当周,美国净销售2016/17年度陆地棉500万包,同比增加61.8%。装运134万包,同比增加59.5%。说明8月份本年度开始以来,美棉出口同比非常强劲。主要制动力来自巴基斯坦、中国及越南。原因:1.中国棉花上市前配额的积极使用。2.巴基斯坦国内棉花减产严重,而印度棉价偏高,部分转向美国。美棉出口强劲消耗掉美棉因种植面积恢复导致的库存回升的部分压力,使得市场相对抗跌。

不过近期美棉出口开始放缓,此支撑的持续性并不足。近期数据显示,截至到9月22日当周,美棉出口净销售9万吨,同比下降53.8%。支撑美棉的前期因素瓦解后市场可能有一定走弱空间。

4.新作产量差异主导内强外弱呈现

目前为中、美棉花吐絮期,其天气情况影响供应预期,进而影响盘面走势。

目前美国棉花吐絮率63%,10月下旬结束,吐絮期天气仍对作物有影响,尤其是低温阴雨天气。从天气来看,9月初热带飓风“Hermine”登陆佛罗里达州北部,东南棉区受到影响降水偏多,不利吐絮,进而对盘面有一定推动,但目前该影响明显缩减。从最新的美国农业部周度生长报告来看,截止到9月26日,美棉生长优良率48%,较上一周持平,较去年同期低2个百分点,较前期有一定提升。生长正常率84%,与往年同期基本一致,较前期提升2个百分点。棉花生长状况整体尚可且较前期预期有一定好转。后续美棉产区天气预计干燥为主,有利棉花吐絮及采摘,市场炒作动能不足,今年美棉因种植面积增幅引发的产量恢复预期预计在盘面上会有一定反应,市场整体仍有阶段压力。

9月份的美农业部供需报告里显示,2016/17年度美棉种植面积、单产及产量预计较去年同期有一定回升。其中种植面积预期为1015万英亩,同比下降18.3%;单产为802磅/英亩,同比增加4.7%;产量预计1614万包,同比增加25.2%。说明美棉增产预期还是比较强烈,市场整体仍承压,尤其目前吐絮期天气良好、采摘推进、需求动能不足的情况下,市场压力明显。

图4 美棉生长状况

图5 美棉产区气温状况正常

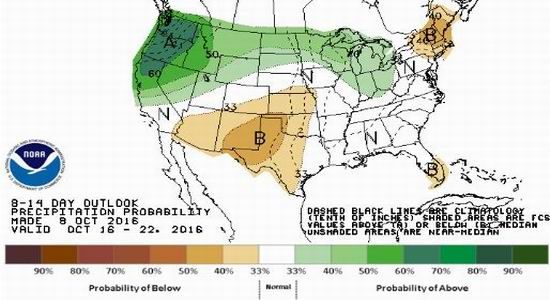

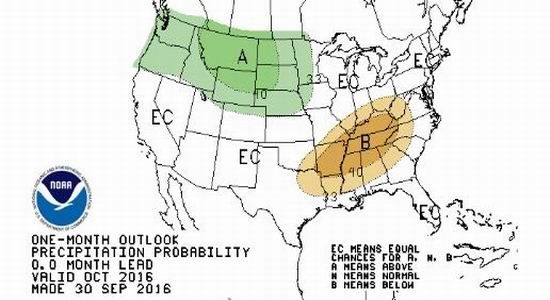

图6 未来一月美国棉花产区干燥为主

图中所示南部地区(绿圈)外加西部加州地区(蓝圈)为棉花主要产区。

国内方面,苗期新疆棉区气温偏低且断续遭遇冰雹袭击、多少对产量有影响,但受灾面积占比很低,影响极为有限。生长期整体正常,除长江流域因前期降水过多影响负面之外,其余地区表现尚可,而长江流域棉花种植面积相对有限,且大部分分布在丘陵地带,影响并没有那么大。

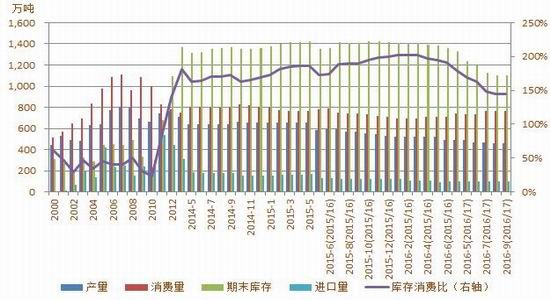

新疆棉区、黄河流域棉区整体长势良好,预计单产持平略增,长江流域棉区雨水偏多,棉花整体长势比去年要差,预计单产将下降。根据中国棉花协会的预测,2016年全国棉花总产量约460.7万吨,同比下降4.4%。其中,新疆产量约为360.8万吨,同比增加1%;黄河流域、长江流域产量约46.3万吨,分别同比下降16.8%、24.8%。

而2016年度我国棉花消费量723万吨左右,年度产需缺口262万吨,除去89.4万吨的进口,剩余则有173万吨需要储备棉轮出来补足。而按照以往放储策略,储备棉入市最早要在明年3月份左右,在目前至明年3月份的这段时间里,尤其在市场消耗掉新花集中上市的季节利空后,市场缺口效应将显现,棉花存在上涨的机会。可以看到国内棉花市场的压力在于10-11月的集中上市季,后续缺口效应将显现。进而逐渐对外棉出口构成带动,或内强外弱螺旋式涨动呈现。

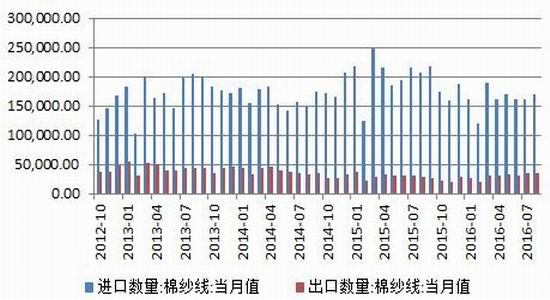

5、棉类进口受约束 国内需求阶段提升

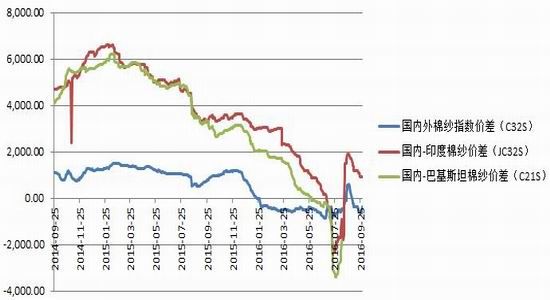

随着国内棉花价格的回落,内外棉价差基本对接,截止9月30日,国内棉花3128B级价格14798元/吨,较月初涨660元/吨。来看国内外棉价差异,进口棉1%关税内价格13372元/吨,较月初涨454元/吨,滑准税价格14924元/吨,较月初涨281元/吨。国内外价格对比来看,1%关税内棉花进口尚有优势,但进口数量有限,2016年我国棉花进口配额仍维持89.4万吨水平。而关税外棉花进口尚不占优势。今年我国棉花进口明显缩减。8月份我国棉花进口7万吨,较上月下滑22.2%,同比持平。截至8月份今年我国进口棉花60万吨,同比下滑45.9%。不过随着国内价格的攀升,国内棉花价格优势缩减,进口优势逐步显现,届时对国内构成约束对外盘构成支撑,内带外螺旋式波动呈现,按照目前市场情况,内外联动向好的可能更大。

再来看内外棉纱价格优劣比较。截止9月30日,进口棉纱C32S港口提货价为22231元/吨,国内32S棉花价格在21530元/吨,本月国内棉纱价格再度低于进口纱,棉纱进口优势不再。

整体来看,目前市场以消耗国内棉为主,消费相对提升,进而对近期国内棉花价格构成推动。但持续性受到内外棉对接后的阶段考验。

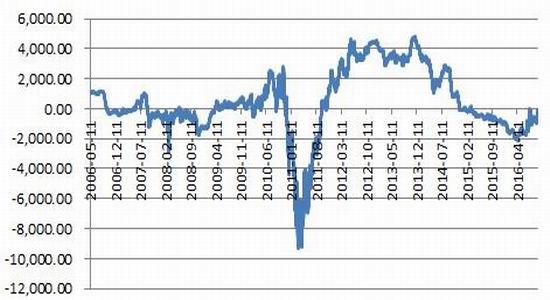

图7 国内与进口棉价差走势(滑准税)

图8 国内与进口棉纱价差走势

图9 我国棉花进口明显下降

图10 我国纱线进口量下降

资料来源:USDA 方正中期研究院整理

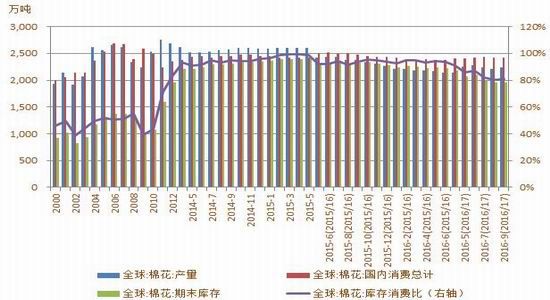

6、美报告数据显示全球棉花继续去库存 下行动能不过度看

美国农业部9月供需报告13日凌晨发布,目前市场主要关注新作供需动向。报告显示2016/17年度美棉产量由8月份的1588万包上调到1614万包,导致期末库存由8月预估的470万包上调至490万包。2016/17年度全球棉花期末库存预估8981万包,高于8月预估的8961万包,因需求小幅下调,而产量小幅上调。

全球及美棉新作库存调高,主要因美棉种植面积及单产均有小幅调高所致。因8月份棉区天气没有继续恶化,作物生长情况相对正常,导致单产小幅度调高,且本次报告对种植面积也进行了向上小幅修正。数据偏空市场。但继续上调单产空间相对有限,但采摘上市期美棉丰产压力仍令市场承压。

供需数据调整如下:

图11 全球棉花供需状况预期

图12 美国棉花供需状况预期

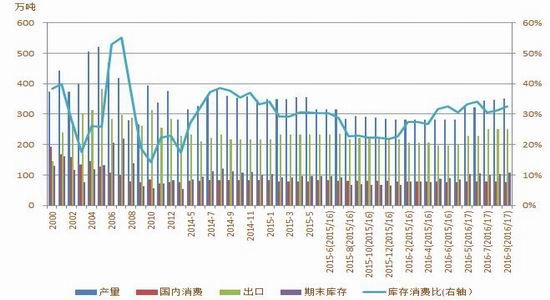

图13 中国棉花供需状况预期

图14 印度棉花供需状况预期

三、技术分析及展望

图15 郑棉技术分析

技术看,如果不上破前高,且本次峰部量能明显低于前锋,则市场弱势形态出现,存有调整迹象。

基本面来看,国内题材来看,抛储上月底结束,新棉收购价高企,皮棉成本14500-16500元/左右,买卖双方相对胶着,市场可能则表现为震荡整理。不过后续随着新花上市加快、外棉承压明显的拖累下,市场料有一定压力或有季节调整之需,内强外弱棉价对接后国内棉花消费空间受到外棉挤压,市场在向内弱外强转变中完成震荡蓄势之需,年度有缺口的背景下调整空间预计整体有限,后仍存震荡向好预期。

若郑棉如预期新棉集中上市期有调整出现,不过度看空间,关注14000-14300一带支撑表现,总体建议波段逢高空长线逢低多的操作为主。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文