一、行情回顾

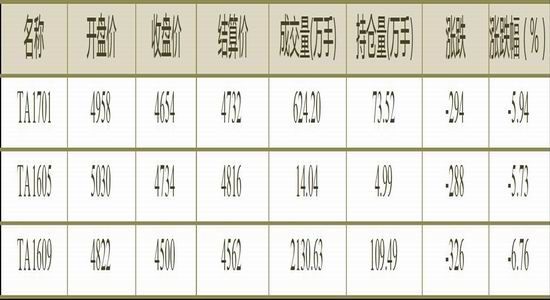

7月PTA回落幅度较大,上半月先扬后抑,冲高后快速回落,下半月先震荡盘整,临近月末快速下跌,1609合约一度跌破4500元/吨。PTA表现疲弱主要就三方面,一是PTA负荷较高,供应端宽松;另一方面,PTA仓单快速积累,当月PTA注册仓单及有效预报总计超过200000张,百万吨库存成压制PTA上涨的关键性因素;此外,7月国际原油大幅下滑,至月底时已跌至40美元/桶附近,较月初下跌20%左右。7月PTA主力合约TA1609收4500元/吨,下跌326元/吨,跌幅6.76%。

二、原油市场

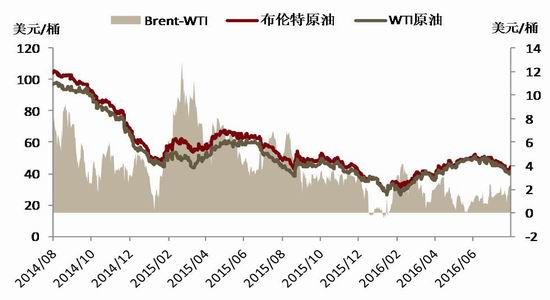

7月国际原油大幅下跌,7月份欧美原油期货单月跌幅为一年来最大,月末布伦特和WTI原油跌至40美元/桶关口附近,当月跌幅近15%。原油大幅下跌有几方面原油,一方面是前期带动原油上涨的因素消退,如加拿大大火和利比亚、尼日尼亚供应受阻等因素;另一方面,50美元是市场重要的心里关口,7月原油期货非商业净多持仓大幅下滑;此外,OPEC原油产量继续增长,美国原油产量止跌回升,国际原油供给压力较大。

三、现货市场情况

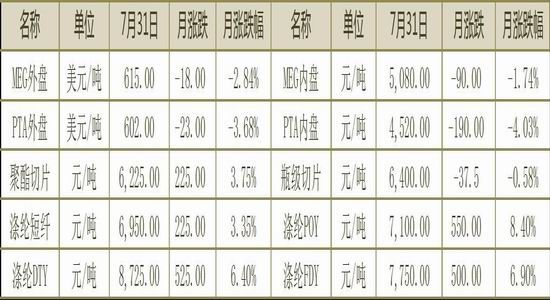

7月PTA现货价格震荡下跌,月末华东PTA现货价为4520元/吨,下跌190元/吨,跌幅4.03%;月末外盘现货价格为602美元/吨,下跌23美元/吨,跌幅3.68%。当月PTA装置变动较大,其中恒力石化,珠海BP、嘉兴石化和汉邦石化装置停车检修,诸多装置集中影响下PTA开工骤降至54.71%水平,月末随着装置重启,PTA负荷快速回升。7月PTA加工利润大幅下降,一度加工费降至300元/吨左右,PTA工厂亏损严重,这也限制PTA下跌空间。

四、总结与操作建议

原油市场供需局面依然失衡,原油价格走势疲弱,成本端对PTA现期货产生利空影响。杭州G20峰会临近,国内PTA、聚酯工厂集中在华东地区,因此G20峰会将对PTA产业链产生较大影响。8月PTA装置停车较为集中,预计8月PTA平均负荷在65%附近,G20期间负荷或将下滑至55%左右。7月聚酯负荷维持在80%左右,聚酯需求淡季不淡,这主要是聚酯需求提前释放,8月受G20影响聚酯装置停产的也较多,聚酯负荷或将下滑至65-70%附近。因此G20对PTA市场提振有限。综合来看,原油走势疲弱,PTA仓单依旧较高,G20提振有限,PTA缺乏上涨动力,但当前PTA加工费较低,这限制了PTA下跌空间,预计PTA维持低位区间震荡。

PTA期货盘面情况

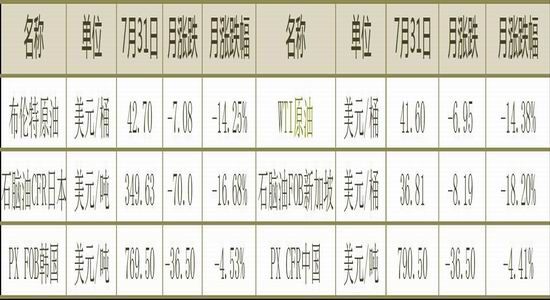

表1:PTA期货月度数据

数据来源:WIND、方正中期研究院

图1:PTA期现价格

数据来源:WIND、方正中期研究院

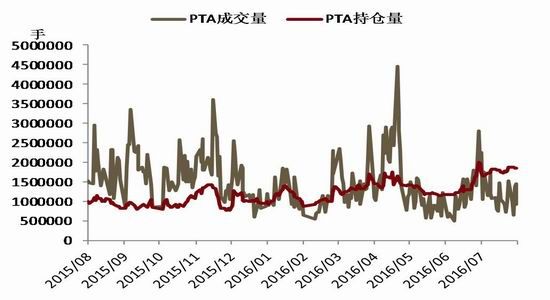

图2:PTA成交量、成交额

数据来源:WIND、方正中期研究院

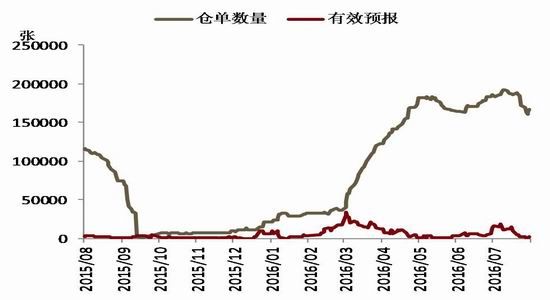

图3:PTA仓单数量

数据来源:WIND、方正中期研究院

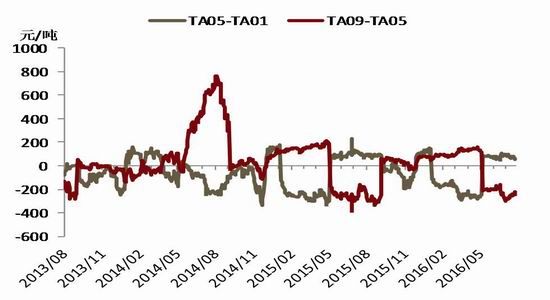

图4:PTA跨期价差

数据来源:WIND、方正中期研究院

7月PTA回落幅度较大,上半月先扬后抑,冲高后快速回落,下半月先震荡盘整,临近月末快速下跌,1609合约一度跌破4500元/吨。PTA表现疲弱主要就三方面,一是PTA负荷较高,供应端宽松;另一方面,PTA仓单快速积累,当月PTA注册仓单及有效预报总计超过200000张,百万吨库存成压制PTA上涨的关键性因素;此外,7月国际原油大幅下滑,至月底时已跌至40美元/桶附近,当月下跌15%左右。7月PTA主力合约TA1609收4500元/吨,下跌326元/吨,跌幅6.76%。

上游市场情况

表2:PTA上游市场月度数据

数据来源:WIND、方正中期研究院

图5:国际原油价格

数据来源:WIND、方正中期研究院

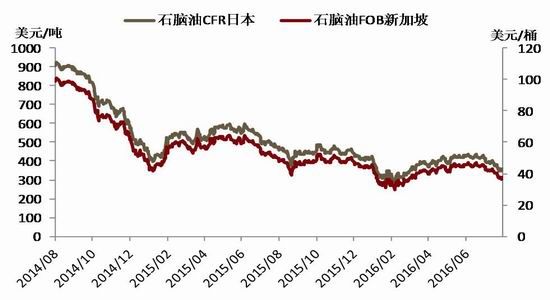

图6:石脑油价格

数据来源:WIND、方正中期研究院

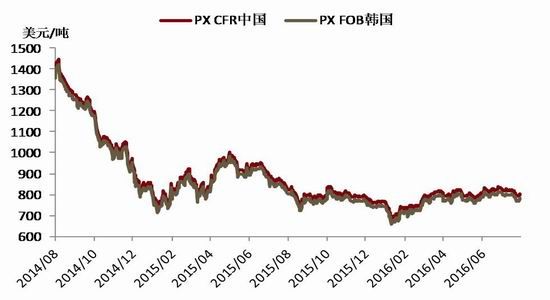

图7:PX价格

数据来源:WIND、方正中期研究院

图8:石脑油-PX裂解价差

数据来源:WIND、方正中期研究院

7月国际原油大幅下跌,7月份欧美原油期货单月跌幅为一年来最大,月末布伦特和WTI原油跌至40美元/桶关口附近,当月跌幅近15%。原油大幅下跌有几方面原油,一方面是前期带动原油上涨的因素消退,如加拿大大火和利比亚、尼日尼亚供应受阻等因素;另一方面,50美元是市场重要的心里关口,7月原油期货非商业净多持仓大幅下滑;此外,OPEC原油产量继续增长,美国原油产量止跌回升,国际原油供给压力较大。

贝克休斯公布数据显示,截至7月29日当周美国石油钻井数增加3座至374座,为连续第五周增长,过去9周中的第8周增加,合计增加58座也成为2010年1月来最大增幅,而7月美国石油活跃钻井数共增加44座,为2014年4月以来最大的月度增幅。2016年7月份包括加蓬在内的欧佩克14个成员国原油日均产量3341万桶,比6月份日均产量增加10万桶。其中伊拉克原油日产量和尼日利亚原油日产量增幅最大,分别增加了9万桶和6万桶,这两个成员国原油日产量分别为432万桶和161万桶。沙特阿拉伯原油日产量1050万桶,比修正过的6月份原油日产量减少5万桶。伊朗原油日产量362万桶,增加了2万桶。全球成品油供应充裕,石油市场重新平衡的预期推迟。

美国能源信息署数据显示,截止7月29日当周,美国原油库存量5.2255亿桶,美国汽油库存总量2.3819亿桶,馏分油库存量为1.5316亿桶。原油库存比去年同期高14.8%,汽油库存比去年同期高9.9%,馏份油库存比去年同期高5.8%。原油库存为历史同期最高水平;汽油库存远高于五年同期平均范围上限;馏分油库存高于五年同期平均范围上限。美国商业石油库存总量13.9亿桶,为连续第五周创历史最高水平,比去年同期增加1.1587亿桶,增幅9.1%。美国炼油厂开工率93.3%。备受市场关注的库欣地区原油库存6409.2万桶。

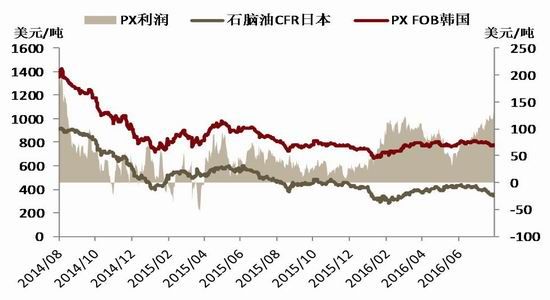

7月PX价格在790-835美元/吨波动,受原油下跌影响,石脑油价格震荡下跌,PX-NAP价维持在385-425美元/吨左右,较前期明显走强。亚洲8月PXACP达成,买方逸盛石化、BP石化与卖方日本JX、埃克森美孚四家在775美元/吨达成。

PTA供需面情况

表3:PTA、聚酯现货市场月度数据

数据来源:WIND、方正中期研究院

图9:PTA、EMG现货价格

数据来源:WIND、方正中期研究院

图10:PTA和布伦特价格走势

数据来源:WIND、方正中期研究院

7月PTA现货价格震荡下跌,月末华东PTA现货价为4520元/吨,下跌190元/吨,跌幅4.03%;月末外盘现货价格为602美元/吨,下跌23美元/吨,跌幅3.68%。当月PTA装置变动较大,其中恒力石化,珠海BP、嘉兴石化和汉邦石化装置停车检修,诸多装置集中影响下PTA开工骤降至54.71%水平,月末随着装置重启,PTA负荷快速回升。7月PTA加工利润大幅下降,一度加工费降至300元/吨左右,PTA工厂亏损严重,这也限制PTA下跌空间。

8月受杭州G20峰会影响,PTA装置将大面积停车,预计8月PTA平均开工在68%附近,G20期间开工或下滑至55%-57%附近。

图11:聚酯价格走势

数据来源:WIND、方正中期研究院

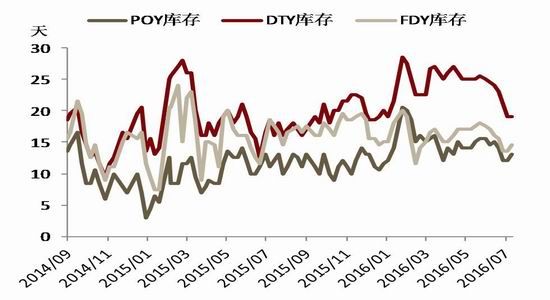

图12:涤纶库存

数据来源:WIND、方正中期研究院

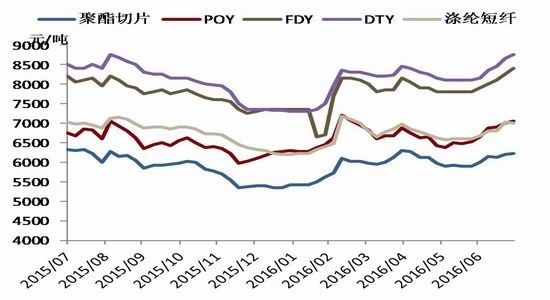

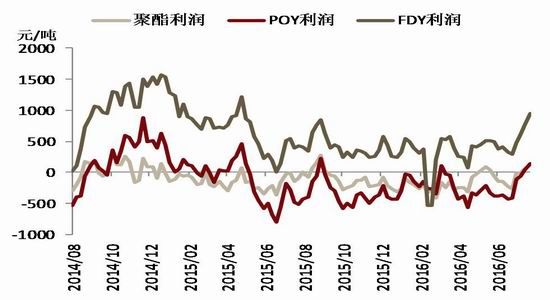

7月聚酯涤纶涤纶价格上涨,7月国内聚酯负荷维持在80%的高位。虽然处于聚酯的需求淡季,但下游需求较好,这主要是由于G20峰会期间聚酯装置停车较多,造成需求提前释放。受杭州G20峰会影响,萧绍地区聚酯工厂8月中下旬或大面积停产,桐乡地区聚酯工厂或减产50%,因此8月聚酯负荷将大幅下滑。

图13:PTA产业链负荷

数据来源:WIND、方正中期研究院

图14:PTA、聚酯负荷比

数据来源:WIND、方正中期研究院

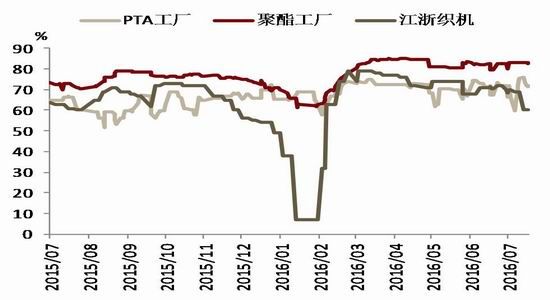

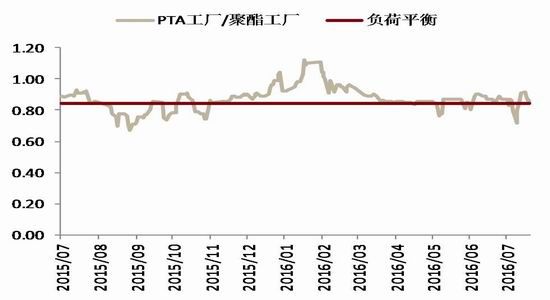

7月聚酯负荷维持在80%左右,PTA长期停车装置较多,如恒力石化因冷却设备意外故障影响装置全线受限,珠海BP125万吨/年装置意外故障停车、嘉兴石化150万吨/年装置因更换部件负荷下滑至5成化等,7月PTA月均负荷负荷在65%左右,PTA负荷相对聚酯负荷较低,PTA供需偏紧。受杭州G20峰会影响8月公布的检修计划显示PTA检修装置较多。

图15:PTA利润

数据来源:WIND、方正中期研究院

图16:聚酯利润

数据来源:WIND、方正中期研究院

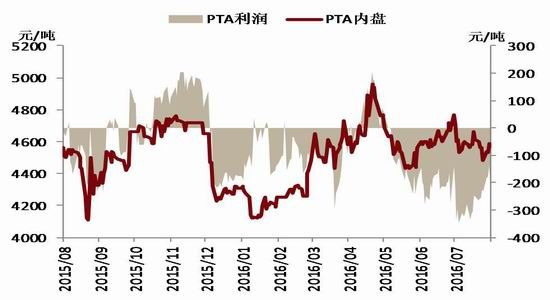

受原油大幅下跌影响,7月PX价格走势偏弱,但PTA价格下跌幅度较大,PTA加工费持续减少,较前期有较明显的回落,月均加工费在340元/吨左右,PTA工厂亏损严重。

图17:PTA月度产量

数据来源:WIND、方正中期研究院

图18:PTA进出口

数据来源:WIND、方正中期研究院

2016年7月PTA装置检修的较多,造成产量有所下滑,7月PTA产量为265.9万吨,同比上涨了3.06%,环比下跌了4.32%。

近年来伴随着PTA产能扩张,我国PTA进口量出现明显的萎缩,由于印度对PTA进口的限制,近几个月国内PTA出口也出现明显的下滑。根据海关数据统计,2016年6月PTA我国进口3.43万吨,环比下跌了6.85%,同比下跌了30.78%,2016年6月PTA我国出口6.17万吨,环比下跌了8.9%,同比下跌了36.02%。1-6月PTA我国进口25.83万吨,累计同比下跌了26.48%,2016年1-6月PTA我国出口39.57万吨,累计同比上涨了20.21%。我国PTA出口量增长明显。

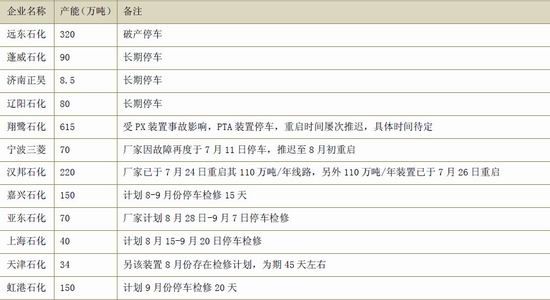

表4:PTA装置动态

数据来源:卓创资讯,方正中期研究院

多空信息分析

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文