行情回顾

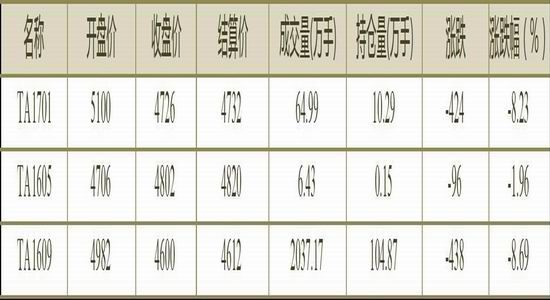

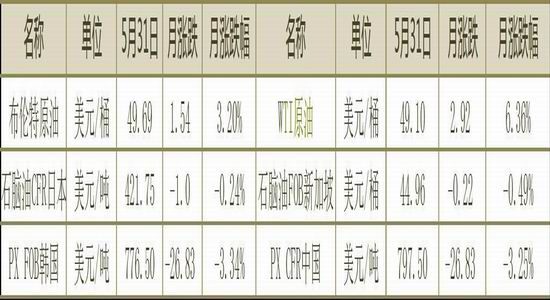

5月PTA期货大幅下跌,一方面国内投机资金撤退,商品价格大幅回落,另一方面五月合约交割后PTA仓单流出对现货市场有冲击,后半月PTA装置检修渐少,PTA负荷快速提升,PTA供给压力显现。5月内国际原油继续上涨,布伦特和WTI原油站一度站上50美元/桶,升至半年内的新高,PTA成本端支持较强。5月PTA装置检修仍较多,PTA月均负荷降至67%,聚酯负荷维持在81%左右,PTA供需平衡。5月PTA主力合约TA1609收4600元/吨,下跌438元/吨,跌幅8.69%。

二、原油市场

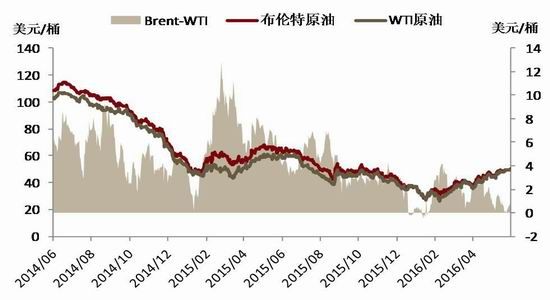

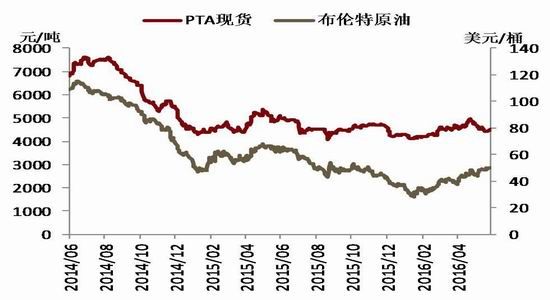

5月国际原油继续上涨,月末布伦特和WTI原油一度站上50美元/桶关口,创半年内的新高。近期一些突发因素造成原油产量下降,带动原油在上50美元,但原油依旧存在较大压力,OEPC产量增长和美国原油库存问题,短期内都难以解决,短期因素消退后,国际原油供给上的压力将再度成为主导因素,短期内原油有承压下行的压力。

三、现货市场情况

5月PTA现货价格震荡下跌,月末华东PTA现货价为4530元/吨,下跌340元/吨,跌幅6.98%。PTA现货价格表现下跌主要有两方面,一方面,4月PTA涨幅较大,随着投机资金的退出,整体商品市场出现回落,PTA回落是对前期非理性上涨的修复。另一方面,虽然5月PTA检修装置仍较多,但当月下旬检修装置复产,PTA装置负荷提升较快,后期没有大规模装置检修的预期,PTA供给宽松带动PTA现货价格走弱。

四、总结与操作建议

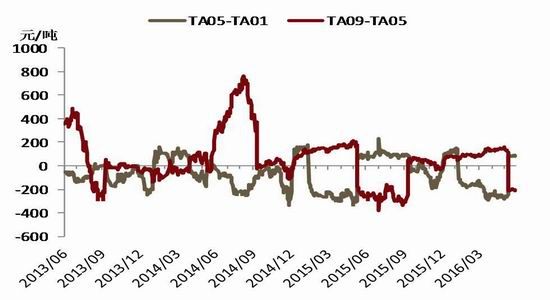

5月国际原油先抑后扬,维持震荡反弹格局,月末国际原油已反弹至50美元/桶附近,较2月中旬的低点已反弹愈90%,随着5月原油市场利多因素的消散,原油供需面上压力将再度成为主导因素,50美元/桶附近有承压下行的压力。供给方面,4月和5月PTA装置检修较多,带动PTA负荷维持低位,但5月末随着海伦石化和珠海BP装置重启,PTA负荷快速涨至70%左右,6月公布的装置检修较少,目前只有汉邦石化和乌鲁木齐石化,预计6月PTA负荷将维持较高水平,但过低的加工费也有可能促使有装置临时停车。下游需求方面,聚酯的需求进入淡季,终端需求将继续减少,6月聚酯负荷将出现明显回落。整体来看,6月份PTA供给压力较大,PTA将重新累库存,PTA基本面偏悲观。操作上逢高沽空为主,目标位4200元/吨,跨期套利方面,多TA1701合约空TA1609合约,区间在100元/吨到200元/吨之间。

PTA期货盘面情况

表1:PTA期货月度数据

数据来源:WIND、方正中期研究院

图1:PTA期现价格

数据来源:WIND、方正中期研究院

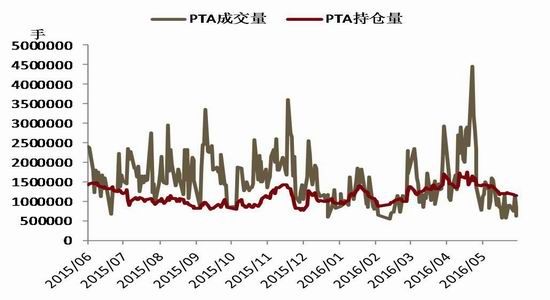

图2:PTA成交量、成交额

数据来源:WIND、方正中期研究院

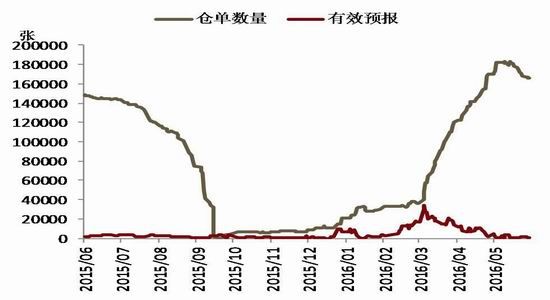

图3:PTA仓单数量

数据来源:WIND、方正中期研究院

图4:PTA跨期价差

数据来源:WIND、方正中期研究院

5月PTA期货大幅下跌,一方面国内投机资金撤退,商品价格大幅回落,另一方面五月合约交割后PTA仓单流出对现货市场有冲击,后半月PTA装置检修渐少,PTA负荷快速提升,PTA供给压力显现。5月内国际原油继续上涨,布伦特和WTI原油站一度站上50美元/桶,升至半年内的新高,PTA成本端支持较强。5月PTA装置检修仍较多,PTA月均负荷降至67%,聚酯负荷维持在81%左右,PTA供需平衡。5月PTA主力合约TA1609收4600元/吨,下跌438元/吨,跌幅8.69%。

上游市场情况

表2:PTA上游市场月度数据

数据来源:WIND、方正中期研究院

图5:国际原油价格

数据来源:WIND、方正中期研究院

图6:石脑油价格

数据来源:WIND、方正中期研究院

图7:PX价格

数据来源:WIND、方正中期研究院

图8:石脑油-PX裂解价差

数据来源:WIND、方正中期研究院

5月国际原油继续上涨,月末布伦特和WTI原油一度站上50美元/桶关口,创半年内的新高。近期一些突发因素造成原油产量下降,带动原油在上50美元,但原油依旧存在较大压力,OEPC产量增长和美国原油库存问题,短期内都难以解决,短期因素消退后,国际原油供给上的压力将再度成为主导因素,短期内原油有承压下行的压力。

5月初加拿大艾伯塔发生森林大火,大火迫使更多石油公司撤离,导致产量减少至少100万桶/天,至月底受火灾影响的艾伯塔油砂区域生产工作才逐步恢复。5月“尼日尔三角洲复仇者”对尼日利亚石油基础设施发动了一系列攻击,一些公司不得不疏散或关闭他们的设施,对该国的石油总产量带来极大压力,尼日利亚产量目前在100万桶/天。而该国之前的产量通常为220万桶/天,尼日利亚石油产量已创愈20年新低。

2016年4月全球原油日均产量为9800万桶/天。其中OPEC原油日均产量为33217万桶/天;4月沙特原油产量维持高位,日均在1027万桶/天左右,较2015年底小幅下滑;伊朗制裁在1月解除,伊朗原油产量恢复迅速,4月伊朗原油日均在350万桶/天左右,同比上涨了25.90%,伊朗的产量目标是恢复到400万桶/天,预计2016年OPEC原油增量主要来自伊朗。非OPEC方面,最大的产油国俄罗斯原油产量维持稳定。低油价对美国页岩油生产造成极大的冲击,数据显示,5月27日当周美国原油钻井平台数减至316台,再次刷新2009年10月30日以来新低。美国原油产量在2015年中见顶后持续回落,2016年5月23日当周美国原油产量为879.10万桶/天,较去年高点下降了8.47%。

2016年美国原油库存再度快速积累,美国能源信息署发布的数据显示,截止5月27日当周,美国原油库存量5.357亿桶,原油库存比去年同期高12.2,原油库存为历史同期最高水平。原油库存已经逼近库存极限,对原油反弹产生抑制,但随着美国夏季驾车高峰季的来临,美国炼厂负荷季节性回升,将带动原油库存下降。

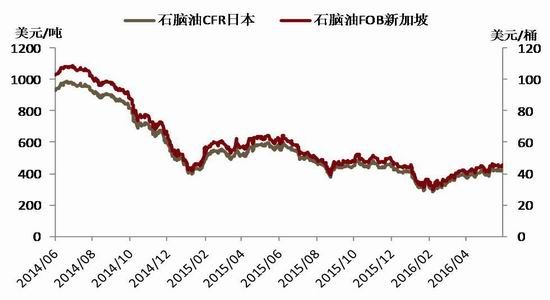

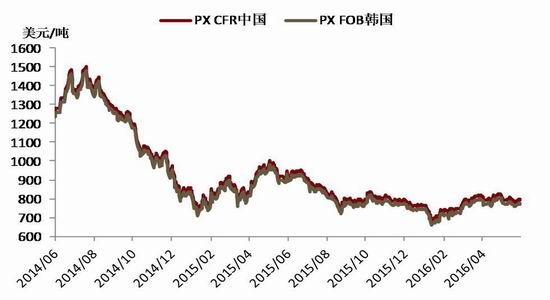

5月PX价格在780-825美元/吨波动,石脑油价格震荡上涨,PX-NAP价维持在350-410美元/吨左右,随着PX装置检修陆续结束,PX生产利润较前期回落明显。6月PXACP谈判破裂。

PTA供需面情况

表3:PTA、聚酯现货市场月度数据

数据来源:WIND、方正中期研究院

图9:PTA、EMG现货价格

数据来源:WIND、方正中期研究院

图10:PTA和布伦特价格走势

数据来源:WIND、方正中期研究院

5月PTA现货价格震荡下跌,月末华东PTA现货价为4530元/吨,下跌340元/吨,跌幅6.98%。PTA现货价格表现下跌主要有两方面,一方面,4月PTA涨幅较大,随着投机资金的退出,整体商品市场出现回落,PTA回落是对前期非理性上涨的修复。另一方面,虽然5月PTA检修装置仍较多,但当月下旬检修装置复产,PTA装置负荷提升较快,后期没有大规模装置检修的预期,PTA供给宽松带动PTA现货价格走弱。后期已明确检修的装置有限,汉邦石化计划6月份短停220万吨/年装置,并检修其60万吨/年装置,乌鲁木齐石化计划6月4日停车检修,初步计划停车1个月。

图11:聚酯价格走势

数据来源:WIND、方正中期研究院

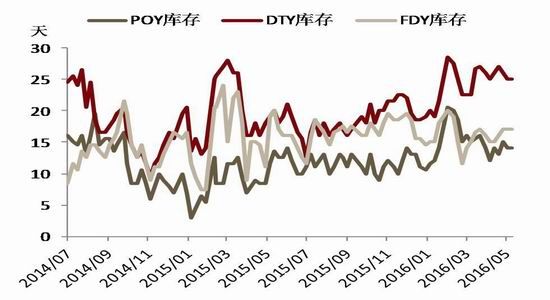

图12:涤纶库存

数据来源:WIND、方正中期研究院

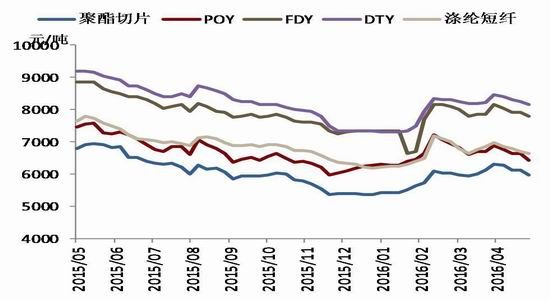

5月聚酯涤纶涤纶价格下跌,5月国内聚酯负荷维持在80%的高位。但后期是聚酯的需求淡季,终端需求将继续减少,6月聚酯负荷将出现明显回落,这将进一步加重PTA供需失衡。

图13:PTA产业链负荷

数据来源:WIND、方正中期研究院

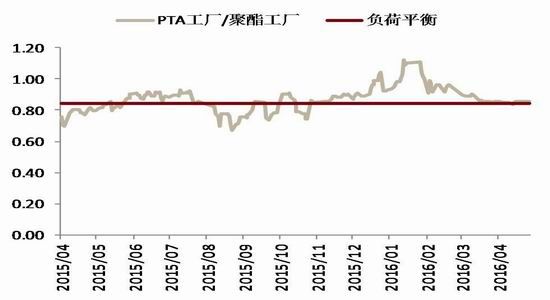

图14:PTA、聚酯负荷比

数据来源:WIND、方正中期研究院

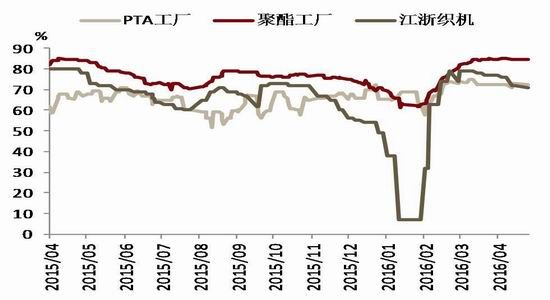

5月聚酯负荷维持在80%左右,PTA长期停车装置较多,在1400万吨左右,5月短期停车也较多,主要有珠海BP2号装置、海伦石化2号装置、洛阳石化等,5月PTA月均负荷负荷在67%左右,PTA负荷相对聚酯负荷较低,PTA供需偏紧。6月公布的检修计划显示PTA检修装置较少,PTA供需宽松,但过低的加工费或将促使某些PTA厂商检修。

图15:PTA利润

数据来源:WIND、方正中期研究院

图16:聚酯利润

数据来源:WIND、方正中期研究院

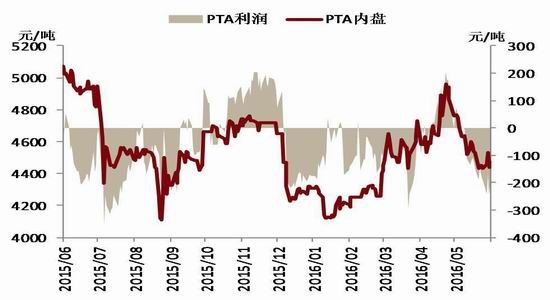

5月PX价格小幅回落,但PTA价格下跌幅度较大,PTA加工费持续减少,较4月有较明显的回落,至月末加工费在400元/吨左右,PTA工厂亏损严重。

图17:PTA月度产量

数据来源:WIND、方正中期研究院

图18:PTA进出口

数据来源:WIND、方正中期研究院

2016年4月PTA装置检修的较多,造成产量有所下滑,5月PTA产量为275.53万吨,同比上涨了1.67%,环比上涨了4.04%。

近年来伴随着PTA产能扩张,我国PTA进口量出现明显的萎缩,同时出口量大幅增加,对外依存度持续下降。根据海关数据统计,2016年4月PTA我国进口3.70万吨,环比下跌了29.83%,同比下跌了4.67%,2016年5月PTA我国出口8.53万吨,环比下跌了16.8%,同比上涨了53.51%。1-4月PTA我国进口18.72万吨,累计同比下跌了20.97%,2016年1-4月PTA我国出口26.62万吨,累计同比上涨了95.44%。我国PTA出口量增长明显。

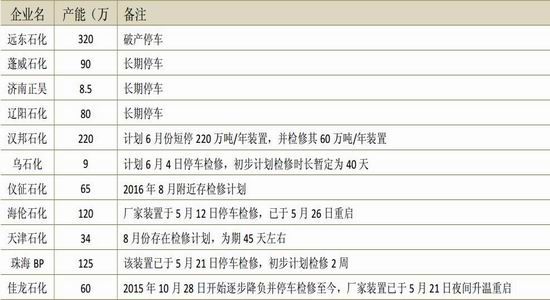

表4:PTA装置动态

数据来源:卓创资讯,方正中期研究院

多空信息分析

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文