要点及操作策略:

1 、 下游仍显疲弱,来自需求的支撑不足。

2 、 供应层的压力继续存在,稍有钝化。

3 、 期现价差过低,仓单压力不大,但春节前后市场成交清淡,动能亦显缺乏。

行情运行初步判断:

从技术来看,去年 10 月份以来,郑棉处于震荡下行通道中运行,临近通道下支撑位后反 弹,但在进口压力未完全消除而需求仍显疲弱的档口突破仍难现, 05 合约压力位 11600 一带,基本面来看恐怕上攻不足,这段时间郑棉整体将仍难摆脱在年初以来打造的震荡下行通道, 直到新年度播种季的到来,缩种的预期及需求的逐步回暖或支撑市场慢步向好。

投资策略:

1 、单边投机:多单不过度恋战,逢高减持,尤其市场不突破 11600 压力时。随后压力位附近可介入波段空单。

2 、套利:跨期操作的话仍买近卖远持有为主,期现的话短期反向持有不过度恋战。

一、行情简要回顾及后期初判

郑棉来到去年 10 月份以来的下行通道的下边沿支撑处后,存在技术反弹诉求, 1 月份郑棉定技术 反弹为主,上方压力位 11500-11600 一带。从基本面看,进一步利空因素显缺乏,但有效利多亦不足,可以说市场的反弹可期,但反转尚难现。郑棉具体走势如下:

图 1 郑棉指数走势图

资料来源:文华财经、方正中期研究院

基本面因素分析如下:

二、基本面分析

1 、 供需预期变化引领市场走势

1 月 13 日美国农业部月度供需报告发布,美农业部继续下调 2015/16 年度全球棉花(10540, -15.00, -0.14%)的产量及需求 预期,供需两弱,但供应的下调高于需求的下调,库存由上月的 2276 万吨下调为 2261 万吨。分析下

全球棉花供需数据调整的原因,供应下调主要因美国收割遭遇天气问题及中国等生长期间遭遇天气问 题而导致预期的下调,需求下调主要是印度有小幅下调,其他主销国也有个别下调,中国需求在本次 报告中未进一步下调。印度国内需求整体疲弱,新棉上市后价格疲弱,所以出口预期还是相对强劲, 本次继续上调了其出口预期,由上个月的 116 万吨上调到 126 万吨,期末库存则由上个月的 270 万吨 下调为 255 万吨,该国的库存连续第三个月下调。 2015/16 年度美棉库存由 65 万吨上调至 68 万吨,主 要因国内需求及出口需求均疲弱。中国方面,因产量下调,导致期末库存下调,由上个月的 1418 万吨 下调为 1407 万吨。全球棉花库存下调,数据整体偏多,但需求数据仍疲弱制约动能,市场反弹,但力度尚显不足,还需需求的进一步回暖,而在本次报告中中国需求未进一步调低或释放一种信号,动能 不足,但压力也在缩减。

本次美农业部月度供需数据具体调整如下图:

图 2 全球棉花产需数据月度调整

图 3 美国棉花产需数据月度调整

图 4 中国棉花产需数据月度调整

图 5 印度棉花产需数据调整

2 、 国内阶段供需状况分析

2.1 现货仍疲弱下行

进入 1 月份后,随着春节临近,棉花收购清淡,现货继续疲弱运行。棉企普遍存有卖棉难回款难 的情况。轧花厂为变现使出各种招数,实行明稳暗降策略,有个给予下游企业 100 元 / 吨让利空间,有 的则有 150-200 元 / 吨。在新疆地区,一些轧花厂为春节前后变现,不仅下调次花价格,其中 3128C 、 3127C 级价格区间在 12200-12700 元 / 吨,即便好花价格也是明稳暗跌。据中国棉花信息网,截止 1 月 29 日 3128B 棉花价格指数 12348 元 / 吨,较上月同期下跌 574 元 / 吨, 2129B 棉花价格指数为 12938 元 / 吨,较上月同期下跌 617 元 / 吨。现货疲弱难支对高基差下的期货市场构成一定压力。

2.2 棉花及棉纱进出口动向

进口棉及棉纱对国内市场冲击减弱。近期随着内外棉价差的拉大,国际棉花性价已经不占优势,

1% 关税进口尚有优势,但配额数量有限。截止 1 月 29 日, 1% 关税内进口棉花港口提货价格 11425 元 / 吨,滑准税进口棉港口提货价格 13781 元 / 吨,而国内棉花价格指数在 12348 元 / 吨。所以今年棉花 进口数量不断萎缩, 12 月份棉花进口数量 19 万吨,较上个月 8 万吨明显增加,但依然低于去年同期 的 26 万吨水平。另外随着国内棉纱价格回落,进口棉纱对国内市场的冲击也在逐渐减弱。 1 月 29 日, 进口 C32S 棉纱港口提货价 19595 元 / 吨,我国 C32S 现货价 19585 元 / 吨,进口棉花价格优势已经不 再。 12 月份棉纱进口 19 万吨,高于上个月的 21 万吨,远高于去年同期的 17 万吨水平。

图 6 国内与进口棉价差走势

图 7 国内与进口棉纱价差走势

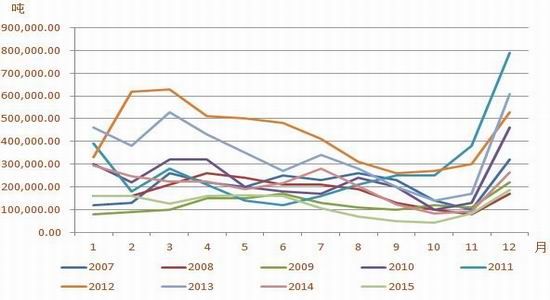

图 8 今年我国棉花进口明显下降 近月稍有回升

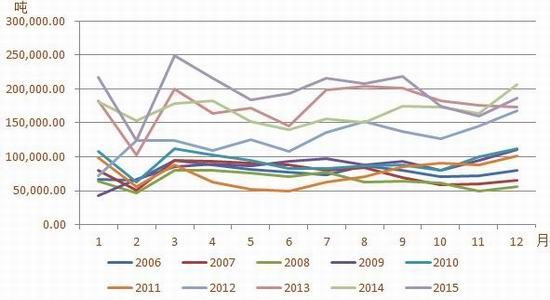

图 9 今年我国纱线进口量明显增长 近月开始下滑

资料来源: USDA 方正中期研究院整理

2.3 棉纺行业仍不景气 企业以消化库存为主

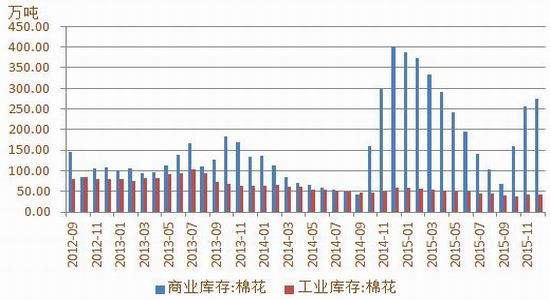

图 10 棉花商业库存及工业库存统计

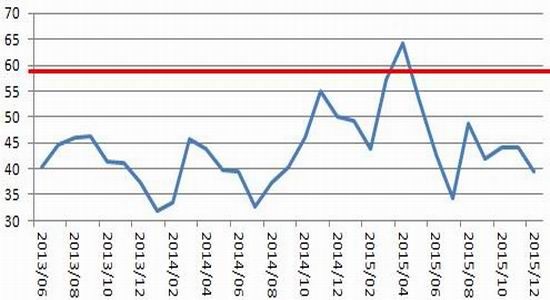

图 11 中国棉纺织行情 PMI 指数

资料来源: USDA 、方正中期研究院

据棉花信息网, 2015 年 12 月,中国棉纺织行业采购经理人指数为 39.4% ,较上月下降 4.7 个百分点。其中新订单指数大幅下降,生产量及开机指数大幅下降,成品及原料库存指数均出现下降。显 示棉纺织行业整体产销状况仍疲弱,原料行情仍难支。对棉纺企业的调查显示,长度高马值低的优质 棉花稀缺,成为制约企业采购的一大因素,另外,资金短缺仍是纺织企业的第二大问题,由于临近年 底,原料现款结算而产成品赊销、滞销的情况越发严重,进而导致有些企业采购滞缓,库存维持相对 低位水平。

12 月纺织企业棉花工业库存和可支配棉花库存数量较上月稍有增加,但明显低于往年同期。 12 月底棉花工业库存 43.5 万吨,较上月增加 1.6 万吨,但低于去年同期的 60 万吨水平。商业库存 274 万吨,较上个月增加 18.8 万吨,但明显低于去年同期的 401 万吨水平。

2.4 终端需求仍显疲弱

2 季度开始,我国纺织工业经济出现一定好转,但幅度较为有限,下游继续呈现不给力状态,服 装内销及出口仍低迷。根据国家统计局数据, 2015 年 9 月我国纱线产量 360 万吨,同比增加 6.3% , 较上个月的同比增幅 6.0% 回升;我国棉布产量 34.2 亿米,同比增加 2.0% ,较上月同比增幅 4.5% 下降; 我国服装产量 27 亿件,同比下降 1.7% ,较上月的同比增幅 2.1% 下滑。服装及衣着出口仍低迷, 9 月 出口金额 172 亿美元,同比下降 8.5% ,较上月的同比降幅 7.2% 继续下滑。

图 12 我国纱线月产量及同比增幅走势

图 13 我国棉布月产量及同比增幅走势

图 14 我国服装月产量

图 15 我国纺织服装零售额

图 16 纺织纱线出口情况

图 17 服装及衣着出口情况

资料来源: Wind 、方正中期研究院整理

3 、 一号文件发布 短期影响有限

中央一号文件 1 月 27 日正式公布,全称《中共中央国务院关于落实发展新理念加快农业现代化实 现全面小康目标的若干意见》,文中“优化农业生产结构和区域布局”一项内容中提到:树立大食物 观,面向整个国土资源,全方位、多途径开发食物资源,满足日益多元化的食物消费需求。在确保谷 物基本自给、口粮绝对安全的前提下,基本形成与市场需求相适应、与资源禀赋相匹配的现代农业生 产结构和区域布局,提高农业综合效益。启动实施种植业结构调整规划,稳定水稻和小麦生产,适当 调减非优势区玉米(1951, 3.00, 0.15%)种植。支持粮食主产区建设粮食生产核心区。扩大粮改饲试点,加快建设现代饲草 料产业体系。合理调整粮食统计口径。 制定划定粮食生产功能区和大豆(3479, 1.00, 0.03%)、棉花、油料、糖料蔗等重要 农产品生产保护区的指导意见。

另外在“改革完善粮食等重要农产品价格形成机制和收储制度”一项内容中提到:坚持市场化改 革取向与保护农民利益并重,采取“分品种施策、渐进式推进”的办法,完善农产品市场调控制度。 继续执行并完善稻谷、小麦最低收购价政策。 深入推进新疆棉花、东北地区大豆目标价格改革试点。

从一号文件的内容来看,目标价位制仍是价格调控大方向,而种植结构方面宗旨仍旧是保护新疆 主产区,而弱化内地的原则,以促从供给侧去产能。方向性战略主要从潜移默化对长期供需的影响进 而影响市场,对短期市场的影响并不大,不过度考虑。

4 、多、空主力持仓及仓单情况

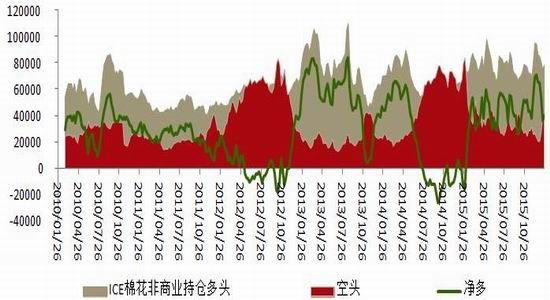

4.1 ICE 棉花基金净持仓情况

图 18 ICE 棉花非商业持仓净多减持明显

从美棉持仓情况来看, ICE 棉花期货市场仅期货的非商业性持仓净多单近阶段减持明显,截止到 1 月 19 日,非商业多头持仓 78179 张,空头持仓 38920 张,净多 39259 张,较 12 月中旬时的高点 70968 张明显下滑。此间多头减持明显,而空头增持明显,说明市场动能不足,压力显现。

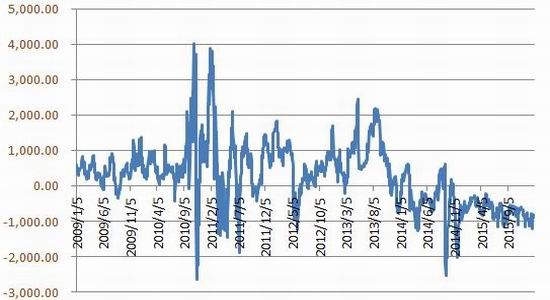

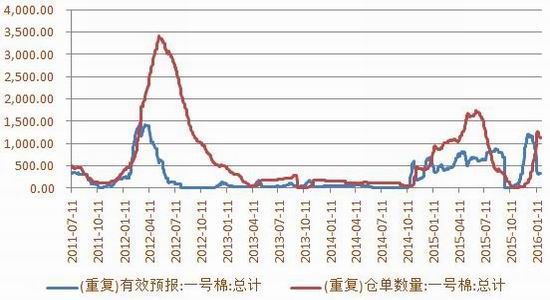

4.2 郑棉仓单压力不足 存在反弹空档

目前郑棉期货 05 合约价格在 11380 元 / 吨,而现货 3128B 的价格在 12348 元 / 吨,期现价差为 -968 元 / 吨,郑棉贴水较高,理论上仓单注册积极性已经不足。截止到 1 月 28 日郑棉仓单注册量 1117 张, 有效预报 319 张,均较前期有所下滑, 1 月 13 日时郑棉仓单注册量达 1229 张,有效预报 383 张。近期仓单注册积极性偏低,市场压力并不大,所以内盘表现稍强于外盘,不过郑盘市场在连续反弹后继 续上涨将再度受到压力。

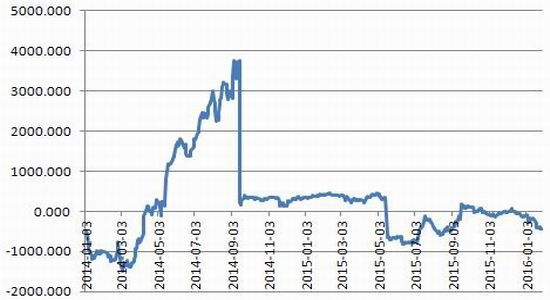

图 19 期现价差走势

图 20 郑棉仓单变化情况

5 、价差研究――套利套保机会探讨

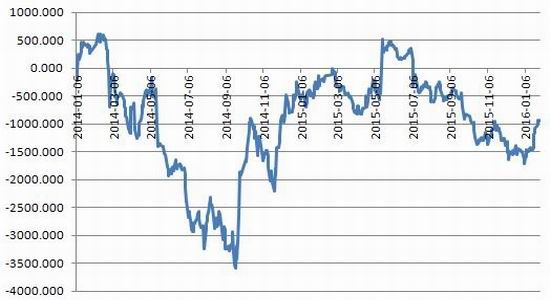

5.1 期现套利

图 21 5 月期货与现货 328 现货走势跟踪

棉花期现价差过低后,现货继续需求疲弱,而期货仓单压力并不大且对需求疲弱题材有些钝化, 所以我们看到期现价差开始出现回暖,但持续性尚待观察,因为毕竟尚有抛储这个题材的压制,逢低 后可适当考虑买保计划。

5.2 跨期套利

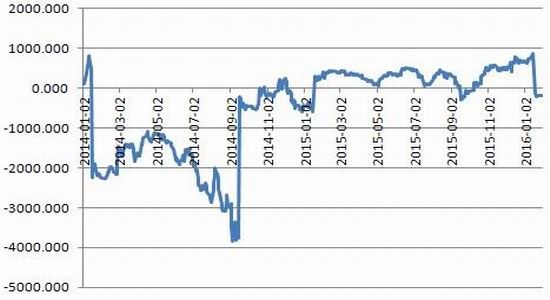

图 22 9-5 月合约价差走势图

图 23 1-9 月合约价差走势图

近阶段来讲,从走势上看,远月合约仍相对偏弱。基本面上来讲,目前市场需求仍疲弱,整体制约远月市场。操作上买近卖远套利单仍可持有。

三、技术分析及展望

图 24 郑棉技术分析

从技术来看,去年 10 月份以来,郑棉处于震荡下行通道中运行,临近通道下支撑位后反弹,但在 进口压力未完全消除而需求仍显疲弱的档口突破仍难现,05 合约压力位 11600 一带,基本面来看恐怕 上攻不足,这段时间郑棉整体将仍难摆脱在年初以来打造的震荡下行通道,直到新年度播种季的到来, 缩种的预期及需求的逐步回暖或支撑市场慢步向好。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文