一、11月市场行业回顾

11月份美国大选,特朗普出人意料的当选总统,而全球股市、期市也是出人意料的下探之后大涨。从英国的脱欧再到特朗普当选,我们似乎看到全球的贸易保护主义和民粹主义开始抬头。11月份,美元股指大涨,屡创新高,而人民币兑美元大幅贬值,仅仅11月,人民币兑美元就从6.75左右掉到了6.9。在房地产遭遇到政府的严控之后,大量资金流入国内期货市场和股票市场。人民币贬值以及大量的流动性,使得相对价值洼地的商品吸引了大量资金。在今年“双11”,商品经历了极限行情,部分商品在短短的十几分钟内,价格从涨停到跌停。回顾11月份市场,现在的商品市场波动率非常大,商品涨停或跌停已经变成寻常事,许多商品基本面因素影响变小,而资金和宏观因素对市场的走势影响力逐渐变大。

从数据上看,1-10月份,全国房地产开发投资83975亿元,同比增长6.6%,增速比1-9月份加快0.8个百分点;中国10月CPI环比下降0.1%,同比上涨2.1%;PPI环比上涨0.7%,同比上涨1.2%。10月我国进出口额继续下跌,出口同比(按美元计)下降7.3%,进口下降1.4%,贸易顺差490.56亿美元。

国内棉花,供应方面,内地纺织企业储备棉逐步消耗,港口进口棉也被大量采购,而新疆棉由于其价格较高,纺织企业多观望,实际下单量比较少。而且由于运输问题,新疆棉花出疆困难,因此,短期内新疆棉供应相对紧张,而纺织企业也尽量采购内地的国储棉和进口棉,新疆棉成交量并不大。需求方面,纺织企业目前大部分的库存为半个月到一个月,也面临着补库的需要,纱线的库存却也不大,主要是下游坯布库存较大,再下游的纺织品服装出口形势仍然比较差。郑棉价格在11月份相对较为坚挺,棉花现货价格也小幅上涨,涤纶短纤价格小幅上涨,粘胶短纤价格跌幅达。

国际市场,印度方面由于其国内的货币新政策,新棉上市进度受阻,皮棉价格应声上涨,而美棉市场也由于其签约情况较好以及受印度棉花价格上涨影响,价格重心上移。

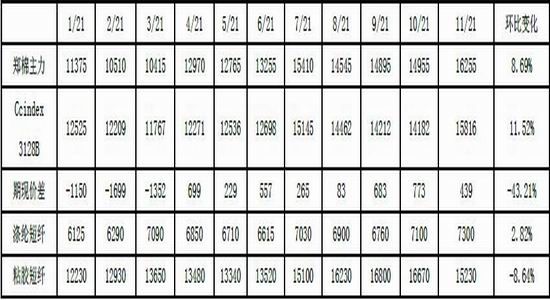

表1 2016年前11月国内外棉纺原料价格变动情况

二、新疆棉出疆难,短期内地新疆棉短缺

商业库存方面,据中国棉花协会物流分会对全国18个省市的187家仓储会员单位库存调查,截止10月底,全国商品棉周转库存总量150.36万吨(其中内地146家棉花仓库的商品棉周转库存32.87万吨,包含新疆棉21.07万吨,已通关进口棉3.37万吨,地产棉8.43万吨,新疆区内41家仓库商品棉周转库存为117.49万吨)。

新疆新棉方面,新花收购接近尾声,新棉日加工量也开始减少,目前日加工量在3万吨左右,截止11月21日24时,新疆棉累计加工270.5万吨,其中新疆地方企业加工量为176.9万吨,兵团企业加工量为93.8万吨,新疆棉入库量241.6万吨。截止11月21日24时,全国累计公检量为235.7万吨,其中新疆检验量为231.9万吨,内地检验量为3.8万吨。新疆棉入库量241.6万吨。

虽然新疆棉收获加工在有序不稳的进行着,但是由于今年铁路要第一保煤、第二保化工、第三保农产品,因此今年给棉花的车皮量很少,据悉11月份压花厂和贸易商能拿到的车皮量仍然很少,每天车皮量在20-80个,运输棉花量在800-3200吨/天,月运输量在2.4万吨-9.6万吨。而汽运由于之前的限重新规,运力也不太给力,但是11月份略有好转。2016年度9-10月出疆棉铁路与公路共发运21.49万吨,同比减幅59%。新疆棉出疆难也给内地的纺织企业补库带来一定的难度。而许多轧花厂想在期货上面套保,卖出701合约,由于运输问题较大,呀呼出担心难以如期生产仓单。

11月24日,发改委再次公布储备棉轮出政策,按照国家发展改革委、财政部公告2016年第9号有关安排,根据当前棉花供需形势和市场运行态势,经研究决定,今年新棉上市期间(目前至明年2月底)不安排储备棉轮入,2017年储备棉轮出销售将从3月6日开始,截止时间暂定为8月底,每日挂牌销售数量暂按3万吨安排。如一段时期内国内外市场价格出现明显快速上涨,储备棉竞价销售成交率一周有三日以上超过70%,将适当加大日挂牌数量、延长轮出销售期限。公告基本符合预期,但是发改委再次发布公告有提醒轧花厂积极销售,莫惜售的意思,而下游轧花厂也积极配合,开始加大销售力度。

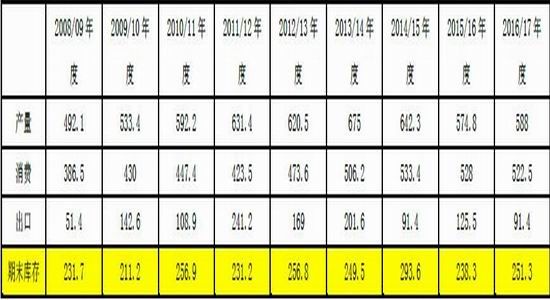

表2中国棉花供需预测(2016年11月)单位:万吨

三、港口进口棉受欢迎,纺企采购热情高

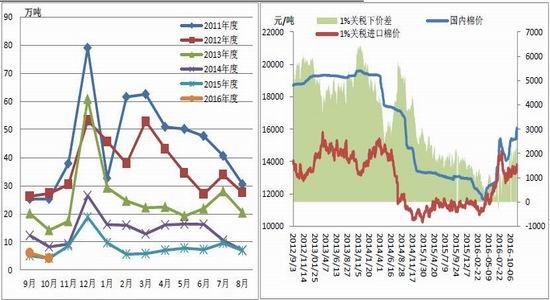

2016年10月我国棉花进口量为4.13万吨,同比减1.67%,较9月进口量减少31.62%。2016年1-10月累计棉花进口量为69.82万吨,较去年同期减少41.82%。10月份是棉花进口的传统淡季,但是之后的11月份、12月份将迎来棉花进口的大旺季,预计后两个月,我国棉花进口量将大增。另外,短期内新疆棉花价格高,运输成本高,因此到内地后的性价比较低,这就激发了纺织企业采购进口棉的热情,因此进来纺织企业在港口大量采购进口棉,港口进口棉量减少。目前港口仍以澳棉和乌兹别克斯坦棉为主,预计12月份将有批量印度棉到港。

图1:中国棉花月度进口情况 图2:内外盘1%关税下价差

四、人民币大幅贬值,短期或利好纺织品服装出口

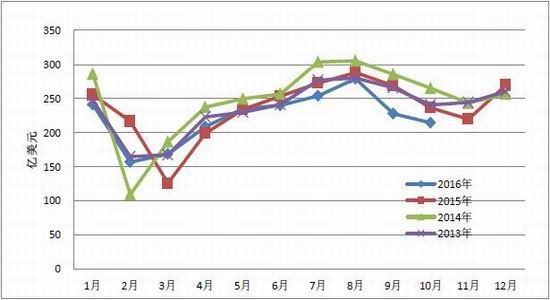

10月份我国纺织品服装出口继续下滑。据海关统计数据显示,2016年10月,我国出口纺织品服装约214.60亿美元,同比减少9.28%,环比减少5.73%。其中出口纺织纱线、织物及制品85.98亿美元,同比减少6.64%;口服装1344.29亿美元,同比减少6.62%。2016年1-10月,我国累计出口纺织品服装2225.61亿美元,同比减少5.31%,其中出口纺织物881.32亿美元,同比减少3.25%;出口服装1344.29亿美元,同比减少6.62%。

前10个月,由于全球经济形势不佳,国际需求疲软,且其他各国纷纷对美元贬值,相对而言,我国货币贬值幅度小,反而是相对升值了,因此我国的纺织品服装出口情况今年表示非常差。但是11月份以来,人民币大幅贬值,对出口是利好的,因此预计11月份、12月份我国的纺织品服装出口形势相对之前将略有改善。但是,中国的人工高成本仍然难以抵抗东南亚其他国家的冲击,服装是劳动力非常密集的行业,因此长期来看,中国纺织品服装的优势仍难以恢复。

图3:中国纺织品服装出口额

数据来源:海关总署

五、棉纱进口量仍低,国产棉纱成本相对低

10月份我国进口棉纱量仍少,前期印、巴用棉价格高的影响仍有余温,而我国纺织企业则大部分用的是之前竞拍的国储棉,成本相对低,性价比较高,仍然受国内织布厂欢迎,因此进口棉纱量保持较少。据海关统计,10月我国棉纱进口约14.07万吨,同比减少19.24%,环比减少8.59%。1-10月累计进口棉纱159.17万吨,同比减少20.39%。

而11月份,随着各国新棉逐步上市,棉纱进口量或较10月份有所增加,但是11月份我国纺织企业仍大部分用的是国储棉,因此预计进口棉纱量增幅也不会大。预计2016年全年中国进口棉纱量将降至200万吨左右。

图4:中国棉纱线进口统计

数据来源:海关总署

六、全球主要产棉国棉花概况

1、全球棉花产量小幅调高,棉花库存略上调

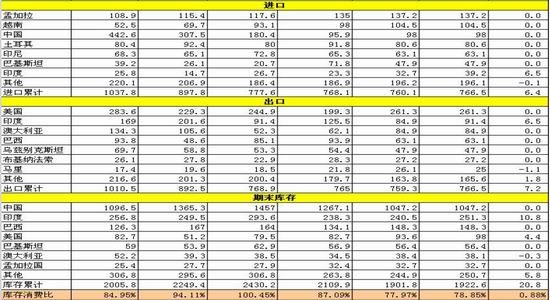

11月USDA公布的2016/17年度平衡表环比变化:印度棉产量上调10.9万吨至587.9万吨,美国棉产量上调2.8万吨至351.9万吨,全球棉产量上调12.7万吨至2248.6万吨。全球用棉量变化不大。印度进口棉量上调6.5万吨至39.2万吨。印度出口棉量上调6.5至91.4万吨。印度棉花库存上调10.8万吨至251.3万吨,美棉库存上调4.4万吨至98万吨,全球库存上调20.8万吨至1922.6万吨。本次报告主要调增印度棉花产量、进出口和库存,小幅调增美国产量和库存,其他国家变化不大。

表3美国农业部(USDA)2016年11月份全球棉花产销预测

数据来源:USDA

2、美棉新花质量好,中国签约量大增

美棉目前进入大量收获期,新棉加工量也大增,新棉也陆续进入市场。根据USDA报告,截止11月20日,美国棉花收获进度为67%,较前周增加6个百分点,较上年同期减少1个百分点,较过去五年平均水平减少10个百分点。加工方面,截至11月15日,美国新棉加工量累计达到172万吨,同比增长32%,其中陆地棉加工量为167.5万吨,高于上年同期的128.2万吨,皮马棉加工量为4.5万吨,高于去年同期的3.9万吨。分级检验方面,截至11月17日,美国陆地棉分级检验量累计达到165万吨,为产量预测的48%,符合ICE期货交割条件的占71.4%,德克萨斯州新棉分级检验量累计达到59.7万吨。

目前,干旱天气有助于美国得州高原地区的新花加快收获,当地大部分新棉还未收获,单产和质量非常理想。预计从现在到本月底天气将维持良好,对新棉收获有利。

美棉的销售正在有序地进行,截止11月10日一周美国累计签约2016/17年度陆地棉145.1万吨,同比增加59.4%,签约进度为58%,5年平均值为60%,累计装运陆地棉52.67万吨,装运进度为21%,5年平均值为15%。

值得关注的是,在美棉销售中,近期中国的签约量大增,截止10月13日一周,中国累计签约美陆地棉量达18.3万吨,占总签约量的12.6%,而去年同期的签约量仅3.77万吨,因此从目前的情况来看,今年中国采购量比去年大幅增加。假如最大棉花消费国的中国采购量增加,那么美棉的销售预期将更高。

表4美国陆地棉出口状况年度对比单位:万吨

截至11月10日(第15周),本年度的出口状况以及近5年同期的出口状况

3、印度货币新政影响收购,新花收购进度较慢

11月8日印度政府宣布500卢比和1000卢比大面值纸币禁止现金使用,当地市场受影响较严重。由于印度棉农、贸易商和轧花厂因习惯现金交易,因此新政策实施导致籽棉收购市场混乱一片。当地棉农不接受轧花厂赊欠,使轧花厂资金流吃紧,影响收购进度,籽棉日上市量大减,皮棉价格再次大涨,S-6轧花厂提货价最高涨至75.50美分/磅。但是到11月20日左右,随着卢比兑换问题对籽棉收购带来的影响逐步缓解,印度棉花收购形势稍有缓解,上市量逐步增加,皮棉价格也开始回调。截止目前印度当地S-6轧花厂提货价降至73.10美分/磅。

11月份,美国农业参赞的最新报告称,由于单产提高、虫害治理有效、土壤水分充足,2016/17年度印度棉花产量上调至587.8万吨,较USDA的官方预测高10.9万吨。而之后的USDA报告也相应调增了印度棉花产量。

表5印度棉花产销库存情况

数据来源:USDA

七、总结及操作建议

12月份美联储加息可能性大增,1月份特朗普上任,而人民币在这之前快速贬值,人民币的贬值容易引起资金往商品市场流,而放眼国内商品市场,黑色系、有色金属和化工类产品涨幅都较大,而农产品涨幅相对较小,因此假如资金要流入的话,农产品可能是他们的下一个目标。

从国际棉花基本面讲,印度棉后期上市量将增加,印度棉花价格也将逐步回归理性,受其影响,美棉市场可能会面临一定的压力。但是从目前的情况来看,美棉签约情况尚可,销售压力并不大,因此预计美棉虽然承压,但是下跌幅度并不大,65美分/磅将是非常大的支撑点位。

国内棉花市场,短期内由于新疆棉出疆难以及纺织企业补库等问题难解决,郑棉短期内预计偏强震荡。而中期行情仍需要关注运输能力,看出疆棉量能否满足纺织企业的消费量。而从长期来看,今年的基本面和去年的情况相差并不大,虽然今年储备棉从3月份就开始轮出,较去年提前两个月,但是考虑今年新疆纺纱产能大幅增加,预计出疆棉量也将减少,而纺织企业在经历今年的行情后对储备棉的采购量预计也将增加,因此我们预计明年的行情和今年的行情相似,但是波动幅度或许没有今年这么大。从下游情况来看,目前纺织企业普遍反映今年的经营形势要比去年好,而经过前几年的淘汰和去产能,现在能够存活的纺织企业都是竞争力相对较强的企业,因此预计后期下游消费预计不会太差。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文