A股“童装第一股”――深圳市安奈儿股份有限公司(以下简称“安奈儿”)今天(2月3日)发布2019年业绩预告,报告期内实现归属于上市公司股东的净利润3335.47万-5003.2万元,与上年同期的8338.67万元相比下滑40%-60%。

安奈儿解释称,报告期内公司业绩预计下滑的原因为安奈儿加大清货力度,销售折扣有所下降导致销售毛利率出现一定幅度的下滑。同时,报告期内,安奈儿加大线下店铺开店力度,新开购物中心店居多,店铺租金及装修费用有所上升。此外,销售人员增多导致人工费用增长,线上线下渠道促销活动费用的增长都导致销售费用有所上升;报告期内,安奈儿加大研发投入导致研发费用有所上升。

第一纺织网记者查阅财报了解到,截至2019年6月30日,安奈儿已在全国31个省、自治区及直辖市建立了1459家线下门店,其中直营店1050家,加盟店409家。公司终端零售门店数量的变动情况如下:

截至报告期末,公司门店总数较上年末有所增加,其中直营门店较年初净增长60家,加盟门店较年初净减少34家。近几年公司积极调整店铺结构,拓展购物中心店铺的同时关闭经营业绩不达标的店铺,迎合购物中心商业业态的迅猛发展的趋势,布局省会城市或区域中心城市等经济发达地区,加快线下销售渠道转型。报告期内,公司新开直营门店105家,主要为购物中心店铺,截至报告期末直营渠道购物中心店铺数量达到305家,占直营门店总数达到29.05%。加盟门店因公司部分加盟商店铺销售未达预期,选择关店,导致门店数量有所下降。

安奈儿此前也发布公告称,公司计划2018-2020年使用募投资金拓展店铺242家以上,其中每年新拓展店铺不少于80家,且以购物中心为主。

业内人士表示,伴随着渠道调整继续,安奈儿新开店店均面积提升,主要在购物中心。报告期内,安奈儿线下直营渠道净增门店60家,线下加盟渠道净减少34家,门店总数达到1459家,净增26家;同期,直营渠道新开105家,主要为购物中心店,其购物中心店数量达到305家,占直营比重达到29.05%,报告期内,安奈儿新开店均面积达到86.3平米,显著高于关店店均面积(53.5平米)。

光大证券分析师李婕介绍,就收入方面来看,2018年安奈儿的直营恢复净开店,预计2019年全年新增直营门店80-100家,加盟门店净关20-30家;公司终端门店数量扩张、购物中心占比提升。预计未来新店渡过培育期后将贡献业绩,且直营门店数量将持续扩张,带动线下收入保持增长。

财报显示,2019年1-6月,安奈儿线下销售收入4.25亿元,同比增长7.63%,其中线下直营销售收入3.71亿元,同比增长9.48%,主要系公司加强渠道调整,关闭经营业绩不达标的店铺,同时加大店铺拓展力度,特别是积极拓展购物中心店铺,提升单店经营面积及店效,以实现线下直营渠道长期稳定的增长。

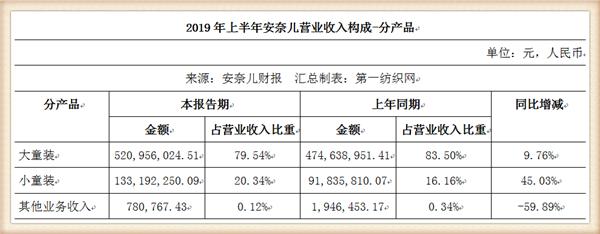

公开资料显示,安奈儿是一家主营中高端童装业务的自有品牌服装企业,旗下拥有“Annil安奈儿”童装品牌,公司产品涵盖大童装与小童装两大类别,主要产品包括上衣、外套、裤、裙、羽绒服、家居服等多个品类,满足从初生婴儿到大龄儿童的各式衣着需求。

市场人士称,随着我国居民收入及生活水平的逐步提高,人们更加重视对母婴童的呵护,母婴童市场正处于快速发展时期,童装市场规模有望取得大幅高于服装市场规模的增速。据新浪网,Euromonitor数据显示,国内童装市场有望于2019年实现2347亿元的销售规模,同比增长约12%。童装市场持续快速增长,有望推动安奈儿收入规模稳步提升。

前述光大证券分析师李婕认为,安奈儿相较成人装延伸品牌具有布局较早、产品安全舒适准确把握童装消费本质、温情营销在父母心中树立良好品牌形象等优势;加之安奈儿有较为出色的品牌运营能力,渠道遍布全国、占据一二线城市优质资源、拓展直营加强终端管控、把握电商发展机遇分享电商高速增长红利等。

最近一期财报显示,2019年前三季度,安奈儿实现营业总收入9亿,同比增长13.4%;实现归母净利润3310万,同比下降42.3%;每股收益为0.25元。报告期内,公司毛利率为54.6%,同比降低2.3个百分点,净利率为3.7%,同比降低3.5个百分点。(第一纺织网 martin)

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文

本网专稿

本网专稿