第一纺织网5月2日消息(记者 martin 报道):全球缝制设备龙头――杰克缝纫机股份有限公司(以下简称“杰克股份”)日前发布2020年一季报,报告期内,公司实现营业总收入9.8亿,同比下降13.7%;实现归母净利润4789.4万,同比下降59.3%;每股收益为0.11元。报告期内,公司毛利率为26.3%,基本维持上年水平,净利率为5.2%,同比降低5.3个百分点。

财报显示,报告期内,杰克股份经营性现金流大幅下降,公司营业成本7.2亿,同比下降14%,高于营业收入13.7%的下降速度,毛利率上升0.2%。期间费用率为15.3%,较去年下降1.2%。经营性现金流由9066.8万下降至-1984.2万,同比下降121.9%。

据悉,受疫情影响,杰克股份于2月中旬复工,营业收入较上年同期减少13.74%,人工折旧等成本费用具有一定刚性;美元兑人民币汇率波动影响远期锁汇公允价值变动损失,经营活动产生的现金流量净额较上年同期减少,主要系受疫情影响销售收入下降及影响销售回款较同期减少所致。财务费用同比下降主要系报告期内人民币贬值,汇兑收益增加所致。

为此,杰克股份优化了组织架构,提升管理效率,降低管理成本,推动人力资源的高质量发展,同时优化渠道建设,加强产业协同、逐步实现高端市场品牌集中度和龙头市占率进一步提升。

业内人士表示,一季度国内疫情相对严重,缝制设备内需不足,出口相对较好,杰克股份作为行业龙头,库存相对充足,快速复工复产,积极满足海外需求,同时,杰克股份实现毛利率26.3%,略有回升,一方面源于海外业务毛利率整体高于国内,另一方面源于产品结构优化。

与此同时,报告期内,杰克股份整体费用率控制有效,公司期间费用率为15.32%,相较于2019年同期下降1.16pct,其中,销售费用率、管理费用率、研发费用率、财务费用率分别为5.09%、5.52%、4.75%、-0.04%,分别变动-0.04、+0.02、-0.22、-0.92pct。

由于缝制设备行业本身在低景气周期,杰克股份注重减员增效、并且开始积极推进产线自动化,截至2019年底,杰克股份员工数量为5650人,相较于2018年底的6879人大幅降低,人均产值为63.86万元,而2018年底仅为60.35万元。

而在实施自身自动化的同时,杰克股份也进一步提升了对行业服务的步伐,第一纺织网记者此间获悉,今年4月初,杰克股份派出骨干团队,赶赴海宁杭派服饰产业园海宁园区,针对杭州服装企业生产过程数据化、柔性化改造行动,帮助企业“换设备、改流水、提效能,接更多形式的订单”。

杰克股份舒小辉总监表示,当下的的服装工厂,一直在被自身的短板效应拖慢进度,即缺乏数据化管理,设备跟不上,没办法实时采集数据跟单,连产品到了哪个阶段都弄不清楚,更别说提高生产效率,接更多的订单。

而随着商业模式的巨大改变,无法适应市场进步的人自然“没饭吃”,以杭州服装企业为例,这些年不断从四季青搬到三堡、五堡、七堡、九堡、乔司,未来肯定还要搬,而接下来在生产效能上,同样要做出巨大的转型动作,以适应快反时代的来临。

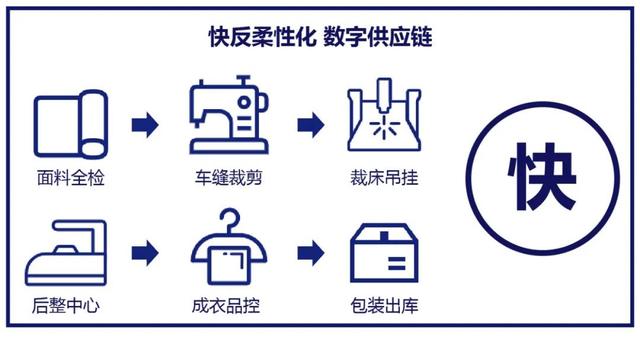

众所周知,杭州女装市场盘量巨大,很多工厂还在采取传统的模式,大流水大批量备货,“赌博式”压爆款,一旦出现问题(如此次疫情),库存便堆积成山,严重影响现金流,甚至面临关厂倒闭。因此,服装工厂要转型,有两个趋势――接品牌单和电商单,这就要求流水线做到数据化和柔性化,小批量多频次,随着市场变动定制化开发,灵活调整快速周转。”

第一纺织网记者获悉,目前,杰克股份与杭派服饰产业园开展的生产端数据化改造行动,已有不少服装企业报名参与试点,希望以此快速对接生产新路径,实现“大数据全智造,100%柔性快反”,树立真正的服装企业快反标杆,而海宁杭派服饰产业园600亩的柔性快反基地,也将为所有服装企业转型升级提供最坚实的供应链平台保障。

此外,位于枫桥的杭派服饰产业园则于4月24日与杰克股份正式签订了战略合作协议,并组织园区业主企业、杭州服装企业开展杰克智能制造合作考察,希望借此机会帮助商户加速生产端数据化、智能化改造,根据双方签署的协议,杰克股份将协助入驻杭派服饰产业园的企业建设数字化、标准化工厂,通过平台数据以整体智造能力对接更多的订单。

浙商证券分析师潘贻立表示,受全球经济增速放缓、贸易摩擦升级、产业周期性调整等综合影响,我国缝制机械产销持续下行。疫情加剧更严重抑制了纺织服装行业的市场需求、影响产业链的供应流通。中国经济也正通过积极的减税降费、深挖内需、改善民生等手段加快经济复苏、刺激消费来推动下游产业的投资扩展力度。二季度随着行业复苏和政策支持力度加强,环比有望得到改善。从全球产业格局发展看,随着中国经济结构转型和劳动力成本上升,下游服装产业向成本低廉地区转移已是大势所趋,将为缝制设备行业带来增量设备需求。

短期而言,中国具有最全的纺织服装产业链,存在不可替代性,且就人工效率及质量而言,东南亚国家与中国还有较大差距。目前出口转移的更多的是偏低端产能,并且从2019年上半年开始出现的下游向低成本地区转移的趋势由于产能转移落地需要较长时间,所以中国的外需不会出现悬崖式跌落。从长期来看,出口产能的下降将是必然、持续而长期的,未来的服装行业将更多的依托于内需的拉动。

在潘贻立看来,每一轮行业周期的下行阶段都会带来供给侧改革推动落后产能淘汰的驱动力,杰克股份作为行业龙头,多年来持续高研发投入,以研发创新和高端技术国产化替代作为其核心竞争力,紧跟转型升级需求。通过加大自主研发力度及收购国际先进技术企业,双轮驱动向国际一线品牌商目标前进。公司在行业洗牌期积极发展长期战略合作商以完善供应链体系,实现头部集中化的弯道加速。

财报显示,仅2017年,杰克股份研发支出就达到1.35亿元,研发费用/收入比重达4.9%。2018年,研发费用达到了2.05亿,同比增长54.68,占收入比重4.9%。目前,杰克股份拥有有研发人员862人,占公司总人数的12.53%。除去德国与意大利的海外研发,杰克设立椒江为研发总部,同时在临海,杭州,西安等地都有研发团队,杰克股份针对中高端机型设立独立产品研发部,改善考核机制鼓励高质量研发;建立三产协同的销售模式,以裁床与智能设备带动工业缝纫机销售,降费增效成果显著。

从业绩表现来看,杰克股份自2016年以来始终保持了较高的增长速度,2018年营收已超出2015年两倍。自2018年来,随着行业景气度下降,行业内企业主动减产减员的趋势下,公司基本维持了稳定收入。2019年,杰克股份实现营业收入36.08亿元,同比下降13.09%;实现归母公司净利润3.01亿元,同比下降33.64%,营业收入下降主要系2019年缝制行业整体经济下行,公司增速放缓。

观察来看,报告期内,杰克股份随缝制行业整体下行而增速放缓,根据缝制协会统计数据显示2019年1-10月百余家骨干整机企业累计生产缝制机械511.42万台,同比下降17.37%,其中,工业缝纫机累计产量345.91万台,同比下降22.52%;累计完成工业总产值145.48亿元,同比下降16.13%。杰克股份工业缝纫机实现营收29.53亿元,是营业收入的主要来源,占营业收入的81.83%,实现销量148万台,杰克股份加快产品迭代升级,中高端产品逐步提升,实现增量向增值转变;裁床及铺布机实现营收4.89亿元,占营业收入的13.54%,实现销量1506台;衬衫及牛仔自动缝制设备实现营收1.6亿元,占营业收入的4.45%,实现销量1519台(+60.57%),销量增长较大主要系意大利威比玛2018年8月后纳入合并范围。

潘贻立坦言,下游服装行业面临转型升级压力,产业规模增速不断下降。个性化、定制化、小批量、快频次将成为服装加工的发展趋势,服装行业智能制造逐步进入数字化、网络化升级改造阶段,进一步实现互联网、云技术、物联网、智能机器人等人工智能技术在生产营销各个关键环节的应用。为了适应服装行业发展变化,缝制产业必将加快智能制造升级,加大研发、提升产品自动化、智能化、物联网化,以适应和服务服装企业的技术改造升级。

报告期内,杰克股份进一步优化IPD流程,推进工业物联网在缝制设备领域的应用建设,为公司全面走向高质量发展提供有力保障。筹建了高端绷缝机研发团队、吊挂系列研发团队,加强各品类研发团队的人才吸收及储备,陆续推出A5、C5、E4S等28款缝纫机新品以及多款全系列派生产品开发;成功开发了性价比更优的裁床,为中小企业的裁床普及应用提供很好的选择;深化中意联合研发,推进衬衫自动化缝制设备在中国的产品及技术转移;成功开发自动连续钉扣机,

潘贻立认为,杰克股份自2010年起稳居工业缝纫机销量全球第一,又于2018年一举成为全球最大的缝制设备企业,随着产业升级,优胜劣汰,公司龙头位置将会得到巩固提升。近几年公司提前做出战略布局,加大研发投入,积极扩充产能,静待行业复苏。纺织服装行业作为最为传统的制造业,具有消费市场规模庞大、周期波动较小的特点,随着人民生活水平提升,服装消费市场规模长远来看必将长期保持增长趋势,由此预计,缝制机械设备的新增、更新、升级需求将长期存在,杰克股份将称霸缝制机械行业,其主导产品工业缝纫机和裁床产能在2019、2020年将得到充分释放,销量也将得到大幅提升。

公开资料显示,杰克股份于2003年创建于我国缝制设备制造之都浙江台州,多年来始终专注于工业缝制机械的研发、生产和销售。主营缝纫机、裁床、电机业务,现有产业布局包括台州、临海、上海,以及德国(奔马)和意大利(迈卡),2017年1月,杰克股份在上交所主板挂牌上市。(第一纺织网 martin)

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文

本网专稿

本网专稿