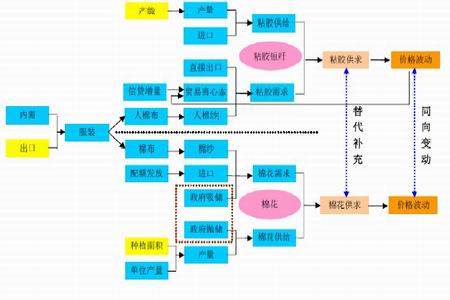

������̬�ؿ���������й��г����ڵľ���ȱ�ڽ������۸�ȱ�����µĵ�������������ȫ����Դ���ڽ�ƽ�������£��������¸ߵĿռ便���ж��������г��Ĺ����ϵ��Σ�������Ϊ�������������ڳ�����⣬��������ȡ���ʱ仯�Լ������ڽ���ȶ��Dz��ݺ��ӵ����ء�

����ȫ�ø�����ͷ���ȣ�����Ϊ�й���֯ҵ����������ȶ����ⲿ�������������������ȶ���������Ϊ֧�ŷ�֯ҵ�����ѵ�������������ԭ�ϼ۸��Ͷ����ɱ����ǵ�����Ӱ�죬����ҵ�����ʻ������½����ۺ�������������Ϊ2011�����۸��������ƽ�����ƽ�ȣ����ں�۵��غ�һϵ�в�ȷ�����صĴ��ڣ�����Ԥ��2011��֣��������ԼΧ��22000Ԫ/����30000Ԫ/���������У������֡��ϰ�����°���͡�������

������һ����2010���г��ع�

����һ����ͻ�ƴ�ͳ�۸���������

ͼΪ���������ֻ��۸����ƶԱ�ͼ��(ͼƬ��Դ�������ڻ�)

����2009/2010������Ǽ�Ϊ��ƽ����һ�꣬���������۸�˫˫������15�������¸ߡ�2008/2009����Ƚ���Σ��ȫ�汬���������̽����ٻ�����������������2009/2010��ȳ��ڵIJ���1.3��Ԫ/�����ǵ���ǰ��2.2��Ԫ/�����ң�����ͻ��2003��ĸߵ㣬Ҳ������1995���������¸ߡ�������һ���������Ҫԭ����ȥ����ʷ�Χ�ڵ��������Լ����ʽ���Σ��֮��ȫ�ÿ�ʼ���գ����ڷ�֯��ҵ��Ӫ�����ת������������������������̼����۵ġ��������

������һ�Σ�ɴ�����������ۼ������(2010��3��1��-6��30��)�����ڹ�����ȫ��ǿ�Ƹ��ռ��й���ϢԤ����յ�Ӱ�죬�������ڵ���ҵ��ʼ���������Σ�������͵Ŀ�棬ͬʱ���������ߴ̼����������������ڳ�����ת������ɴ���ڴ��ں�ʼ��������������������ǡ���Ȼ5��������̨�Ͻ�Ͷ���ʽ�����Ʒ���ļ�����������������Կ������ǵ��۲����κ�ʵ�������߳�̨������ǿ�����ѵ�֧���³������ǣ���ҵ���⼰��֯��ҵ�����ʴ���֧���˹����۴�����ǡ�����6��ĩ��328���ֻ���ͻ��18000Ԫ/�ֹؿڣ���֣��9�º�ԼҲ�ﵽ18000Ԫ/�����ϡ��ڶ��Σ�����������ʱ�������۽���������(2010��7��1��-8��30)��2010��7�£���֯�г���������ĵ�����ͬʱ�����������6��19��������ģ�����ѹ�����ӣ����������������Ϊ��֯��ҵ��ӵ�߶��������Է�֯��ҵ��ʼ����������ɴ����ɴ�����µ����ơ��ܴ�Ӱ�죬�ֻ���Ҳ���ֻ��伣��8�������ƻ�����60��ֹ����������г���Ӧ��ʹ��2009���ĩ���г���Դ���㣬����������۽������Ƹ�֡������忴���������Ȳ��������Σ�ȫ���潵���ȣ��۳��ȫ�µļ۸�����(2010��9��1������)��ŦԼ�ڻ��۸�Ҳͻ��1��Ԫ��أ����1.61��Ԫ���ﵽ��15�����ˮƽ��

���������ƶ��۴�����ǵ���Ҫ����

�������ڳ�������ߺ�������߶�ũ��Ʒ�����������������������ũ���ҵ�˿ڲ��ϼ��پ���ũ��Ʒ�ܹ���������������ũ��Ʒ�ṹ�Զ�ȱ���߲˼۸��ǹ۲����ũ��Ʒ�۸����ñ�ģ��߲˼۸��������ƽ������25%����ͬ�ڹ���ũ��Ʒ�������4.69%���ӹ����г��������Ϲ���ũ��֯(FAO)��Ϊ��������ʳ�ܶ���������Ӱ�죬ȫ������������ޣ���չ�й������Ѳ�������ʹ��ȫ����ʳ��Ӧ�ȽϽ��ţ�FAO��ʳƷ�۸�ָ���������(2004-2010��)�������14%��������Ϊ���������ũ��Ʒ�۸����ٳ������ǵ�ѹ������Ȼ���ʽ���Ʋ�������2009/2010������г���û���ر����Եij���������������������г����ϰ������������Ϊ�ƶ��г��������������أ����ƶ��۴�����ǣ��°����ǿ�����������Ϊ�����ǵ��¶�������Ȼ��ǰ���Ѿ�������ʷ��λ�������г���������Χ�����������Ĺ������(��������+�ʽ��ʣ)���������˱��������Ǿ߱��˱Ƚϼ�ʵ��֧�ţ���ǰ���۸������������ϵ�ķ�ӳ���г�ţ�и�ֲ����Z�ɡ����Գ����жϣ�������ʱ������һȥ�����������г��ġ�����ʱ�����Ѿ�������

�����ӹ����г�����ũ��Ʒ���ڹ�Ӧ�ȽϽ��ţ������к�ǿ��������ͷ����ȥʮ����(1988��2010��)��ԭ������7�����ƽ����˽�5�����������ʹ���һ����������Ϊ��ũ��Ʒ�۸��Ƿ�Զ�����ʯ�ͺͻƽ���Ƿ�����Ҫ�ڼ۸��ϸ��ϡ������Ϲ���ũ��֯(FAO)�ṩ��ʳƷ�۸�ָ�������������(2004-2010��)ʳƷ�۸��������14%�����Ϲ���ũ��֯��Ϊ��������ʳ�ܶ���������Ӱ�죬ȫ������������ޣ���չ�й�����������ʹ����ʳ��Ӧ�ȽϽ��š�������Ϊ���ƶ��۴�����ǵ���Ҫ������������㣺(1)ȫ�������������½�����������Ļָ�����Ԥ�ڣ�(2)����ɴ��������ʷ�Ѽ������������飻(3)�������������ǵ�������(4)����������γ���ƶ���֣�(5)�й���֯ҵ�Ļָ��������������г�������ʵ֧�š�

�ڶ�����2011���г�չ��

����һ��2010/2011��������Ʒ���

����(һ)ȫ�������������½�����������Ļָ�����Ԥ�ڡ���08�ꡢ09�꿪ʼ����������ȫ������������һ�����IJ�Ʒ�������С�����ס��������ʶ��DZȽϵ͵ģ���ʹ��ȫ������ֲ�������½�������Ҳ���ִ���½����ټ��������IJ�����Ӧ��˵ѩ�ϼ�˪������08�����Σ��֮��ȫ�ø�����ͷǿ�����̼�ȫ���������г��ָ����ٶ�ԶԶ�����г�Ԥ�ڡ������������������Ӱ���£�������ì��Խ��Խͻ����USDA������ʾ����2009��2010��ȣ�ȫ�������������������15���ٷֵ㣬��¹���������������ʹ���۸������ǡ�������ũ��Ʒ�۸���ձ����ǣ����ǼӴ��г���2011��ȵĿ������ա�

����USDA����������Ԥ���

����

| �� |

2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 |

| ���� |

�й�(��½) |

618.3 |

772.9 |

805.6 |

799.1 |

696.7 |

653.2 |

| ӡ�� |

414.8 |

474.6 |

522.5 |

492.1 |

505.1 |

566.1 |

| ���� |

520.1 |

470 |

418.2 |

279 |

265.4 |

397.7 |

| �ͻ�˹̹ |

221.3 |

209 |

187.2 |

189.4 |

209 |

191.6 |

| ���� |

102.3 |

152.4 |

160.2 |

119.3 |

118.7 |

176.4 |

| ���ȱ��˹̹ |

120.8 |

116.5 |

116.5 |

100.2 |

84.9 |

104.5 |

| �Ĵ����� |

77.3 |

29.4 |

13.9 |

32.7 |

38.6 |

87.1 |

| ���� |

465.7 |

427.3 |

381.6 |

320.2 |

292.4 |

338.8 |

| ȫ�� |

2540.8 |

2652.2 |

2605.8 |

2331.9 |

2210.8 |

2515.4 |

| ���� |

�й�(��½) |

979.8 |

1088.6 |

1110.4 |

958 |

1088.6 |

1023.3 |

| ӡ�� |

363.6 |

394.1 |

405 |

386.5 |

424.6 |

457.2 |

| �ͻ�˹̹ |

250.4 |

261.3 |

261.3 |

244.9 |

237.3 |

224.3 |

| ������ |

150.2 |

158.9 |

135 |

111 |

126.3 |

128.5 |

| ���� |

96.9 |

99.6 |

100.2 |

91.4 |

95.8 |

98 |

| �ϼ����� |

54.4 |

69.7 |

76.2 |

81.6 |

82.7 |

87.1 |

| ���� |

127.8 |

107.4 |

99.8 |

78.1 |

75.4 |

77.3 |

| ���� |

517.3 |

515.8 |

497.4 |

442.2 |

446.8 |

435.4 |

| ȫ�� |

2540.4 |

2695.4 |

2685.2 |

2393.8 |

2577.5 |

2531 |

| ���� |

�й�(��½) |

419.9 |

230.5 |

251 |

152.3 |

237.4 |

326.6 |

| �ϼ����� |

55.5 |

68.6 |

76.2 |

82.7 |

82.7 |

86 |

| ������ |

76.2 |

87.7 |

71.1 |

63.6 |

95.7 |

67.5 |

| ӡ�������� |

47.9 |

47.9 |

50.1 |

43.5 |

45.7 |

41.9 |

| ̩�� |

35.2 |

41.5 |

42 |

34.9 |

39.3 |

35.4 |

| Խ�� |

41.2 |

21.3 |

26.3 |

27.2 |

36.8 |

33.7 |

| �ͻ�˹̹ |

15.1 |

50.2 |

85.1 |

41.7 |

30.5 |

32.7 |

| ���� |

283.8 |

280.3 |

246.4 |

207.6 |

213.4 |

217.9 |

| ȫ�� |

974.7 |

828 |

848.2 |

653.7 |

781.5 |

841.7 |

| ���� |

���� |

382.1 |

282.2 |

296.8 |

288.7 |

262.1 |

342.9 |

| ӡ�� |

75.1 |

106.1 |

163.3 |

51.4 |

142.6 |

104.5 |

| ���ȱ��˹̹ |

104.5 |

98 |

91.4 |

65.3 |

82.7 |

81.6 |

| �Ĵ����� |

42.9 |

46.4 |

26.5 |

26.1 |

46 |

58.8 |

| ���� |

62.8 |

28.3 |

48.6 |

59.6 |

43.3 |

57.7 |

| ������˹̹ |

29.4 |

17.4 |

18 |

13.1 |

23.9 |

23.9 |

| �����ɷ��� |

12 |

29.4 |

16.9 |

17.4 |

16.9 |

18.5 |

| ���� |

262.1 |

208.2 |

187.7 |

132.9 |

157.5 |

154 |

| ȫ�� |

971 |

816 |

849.2 |

654.6 |

775.1 |

842.1 |

| ��ĩ��� |

�й�(��½) |

490.7 |

447.1 |

446.4 |

487 |

331.9 |

287.9 |

| ӡ�� |

175.6 |

155.2 |

122.6 |

194.2 |

145.2 |

160.4 |

| ���� |

78.7 |

117.7 |

136.1 |

108.7 |

94.8 |

136.1 |

| �ͻ�˹̹ |

106.9 |

92.8 |

97.4 |

75.3 |

61.7 |

53.5 |

| �Ĵ����� |

132.1 |

26.2 |

13.6 |

21.3 |

15.2 |

45.9 |

| ���� |

37.6 |

206.4 |

218.8 |

138 |

64.2 |

41.4 |

| ������ |

42.2 |

44.6 |

42.5 |

36 |

42 |

28.5 |

| ���� |

294.3 |

265.7 |

244.7 |

257.3 |

202.9 |

191.1 |

| ȫ�� |

1358.2 |

1355.7 |

1322.2 |

1317.7 |

957.9 |

944.8 |

| �� |

ȫ�������ѱ� |

53.50% |

50.30% |

49.20% |

55.00% |

37.20% |

37.30% |

����(��)����ɴ��������ʷ�Ѽ��ĸ��������顣�й���֯ҵ�Ļָ�������������(28735,-445.00,-1.53%)�г�������ʵ֧�š��۵������벻�����η�֯�г���֧�ţ����ȱ��ɴ����֧�ţ���ô���۸�����ǽ�����Դ֮ˮ����ˣ�ɴ��������������۴�����ǵ���Ҫ����֮һ������ɴ����ͼ��������3�¿�ʼɴ������ʼ�������������ַ�������������ͼ�ʱ�ڻ�������棬���������ӣ��ݲ��㣬�˽β�����ҵë�����ʴﵽ20%���ϡ�6��ɴ����������ﵽ4600Ԫ/�ֵij������������ʴﵽ19%���ϡ�������л��䣬����֯��ҵ���������Դﵽ3000Ԫ/�����ҡ�ɴ�۸��ͦ�����˷�֯����λ����ԭ������ӯ���ռ䡣��Ҳ���ܹ�֧���Ⲩ�����ǵ�һ���dz���Ķ�����

����32֧����ɴ���ۼ۲�����ͼ

ͼΪ32֧����ɴ���ۼ۲�����ͼ��(ͼƬ��Դ�������ڻ�)

����(��)�й���������ҵ�������������ǵ��������������������ǰ�������200�����µ���ҵռ58%��200-1000�ֵ���ҵռ22%��1000-2000�ֵ���ҵռ10%�������2000-3000�ֵ���ҵռ6%������4%����ҵ�����3000�֡���Ȼ��������������϶࣬����ÿ�����ҵ�ʵ�ʿ��ȴ�����ֹۣ�200�����µ���ҵռ�ݶ�룬�����1000�����µ���ҵ��ռ�ݰ˳ɣ���Ҳ�ǵ����г�������ҵ����������ԭ������������γ���Ƹ߸�֡��й������ڲ������裬����������Ӧ��˵��25%��30%�����������ý���������ġ�ȥ�������������640��֣�����������1000������ϣ���ô�������ȱ��ֻ�п��������ֲ�������˵�������۸���й�������һ���dz���Ҫ��ָ�꣬�����ڽ�������仯���ֻ�Թ����۲�����Ӱ�졣���ڣ������й����۱����ձ鶼��160�������ң�����۸��ۺϹ���������Ѿ��ӽ�2.8��Ԫ����Թ��ڵ��ֻ�����Ҳ��һ���dz����֧�����á�

������̬�ؿ���������й��г����ڵľ���ȱ�ڽ������۸�ȱ�����µĵ�������������ȫ����Դ���ڽ�ƽ�������£��������¸ߵĿռ便���ж��������г��Ĺ����ϵ��Σ�������Ϊ�������������ڳ�����⣬��������ȡ���ʱ仯�Լ������ڽ���ȶ��Dz��ݺ��ӵ����ء�

���������ֻ��г���������

����(һ)����ȹ������ܹ���

����1������ȹ���������ͨ��Դ����Լ��980��֡�

�������ǵ����̿�����¾���ȵ�ƽ�ȹ���(��ά�ִ�ˮƽ)�����Ҵ�������50��ֵ���Ϳ��ˮƽ(��������Ŵ�55���)�����������355��֣���2010��/11�����������ͨ��Դ����Լ��980��֡�

����2������ȹ�����������570��֡�

�����������������ն���������ǰ��һ��Ԥ�ⶼ���ڲ��������Ĺ����С�Ŀǰ�����������й����������ֹ۵�Ԥ�������USDA��ũҵ���ϵͣ�Ԥ������Ϊ640��֣���ͳ�ƾֹ�����ȥ�궨����������ƽ�������г��Ĵ�����ҵ�Բ���Ԥ�����520��֡���ߺ����Ԥ������150��֣��ɼ���������ϴ��ۺϸ������������dz����жϣ�2010/11��ȹ�����������570��ָ����Ŀ����Էdz����ߵȼ��ı��������������꣬�ߵȼ����͵͵ȼ����ļ۲����

����(��)����ȹ��������������

����1������ȹ�������������Լ��980��֡�

�������ǵ���ĩά��232��ֿ��(��ҵ���82��֣���ҵ��棺100��֣����Ҵ���50���)ƽ�Ƚ�ת���ڹ��Ҳ�����������£�2010��/11���������������Լ��980��֡�

����2�����������ѱ����ȶ�������ԭ��

����2009���������ҹ���֯���Ƴ�����ת��������ҵ�ڶ����Ƶ�Ԥ�ڣ�����ɴ�����Ľڽ�������������������Ҳ����1000������ҡ�USDA��ICAC�Ȼ�������Ԥ��2010/2011����ҹ������������ﵽ1088��֣���������ͻ��280��֣��ۺϸ��������ؿ��ǣ�������Ϊ��������������ӽ�1000��ֵĿ����Ժܴ��й��Խ�����������������Ҫ�ƶ�����

����3�����������ٲ�����

��������������ȫ��ҵ�̶��ʲ�Ͷ�ʲ��ϼӿ죬���ٴ�14.73%������װ��ˮƽ������ߡ���Э��ͳ�ƣ�ȫ������ϸɴ���Ѿ��ﵽ1.1�ڶ����������͵Ľ��ܷ��Ѵﵽ500��ͬ��������25%������Ŀǰ����������������Ŀ�ڽ����⽨��ɴ�����һ�㶼�ڰ�������ڡ����ڶ���������������ڷ�֯��ҵ���ԣ���������2.7-2.8��Ԫ/�ֵļ�λ����������Ҳ������������ġ���һ���棬�����������ѵ��ȶ���������һ���棬Ҳ����˷����������۵�������ͬʱ��ɴ�����Ŵ��¸ߡ����꣬�ҹ���ģ������ҵ�ۼ�ɴ����ͬ������16.2%���մ����٣�ȫ��ɴ�������ﵽ2800���ˮƽ���ҹ�ɴ������2004���1095�����ߵ�2010�Ľ�2800��֣������������20%����ͬ�ڹ���������ȴû��������������ȫ������ֲ��������½�(2007-2009������Ϊ8889.15��Ķ��8631.15��Ķ��7425��Ķ��Ԥ��2010���Գʼ�������̬��)���������������ټ������ѵ�����£���������ҵ��������ȴ���걣�ָ�������ֻ��ϼӴ�δ������ȱ�ڡ�����Ʒ��ӯ���Ϳ��������ҵ��������ʮ�㡣��������������ҵ�����������Ƕ������ѵ�һ���ġ�����ӯ������������ӣ���Ʒ��漸��û�С�

������������ҵɴ��ƽ���������

����

| ��� |

ɴ |

�� |

| 2006�� |

13.06 |

18.24 |

| 2007�� |

17.26 |

25.88 |

| 2008�� |

21.47 |

29.95 |

| 2009�� |

18.41 |

26.03 |

| 2010�� |

10.35 |

16.64 |

������������300��ֵ��ֻ�ȱ��Ҫ������

������̬ƽ����㣺�������ĩ����232���(���̿��182��֣�50�����)�Ľ�ת���ˮƽ�����㣺

�����������ȱ�ڣ�287���(�ڳ����)+570���(����)-955���(��ɴ������)-25���(��������)-232���(��ĩ���)��355���

�����Ӿ�̬�Ƕȿ��������������ά����700������µ�ˮƽ������������ȴ��������������ȹ������������355��ֵ�ȱ�ڣ�������Ƕȿ�������ȱ�ڽ�Ϊ��������۸�������ṩһ������ռ䣬���������ж��ȴ�������IJ�ȷ���ԣ���Ϊ���۴�����15�������ĸߵ���Ѿ��д����������ڻ�������ȫ����Դ����Ҳ�ɱ��ֻ���ƽ�⡣����ǰ��������ѯίԱ��(ICAC)������12�·��±��ƣ�ȫ�����������������ܵ���Ӧ�����۴��ǵ����ơ�2009/10��ȣ�ȫ����������Ϊ2460��֣�ͬ������5%������2010-2011��ȫ�ø�����ͷǿ����2010/11���ȫ����������Ԥ�Ʊ����ȶ�����Ҫԭ��������Ӧ���������۸���ߡ��й����������ܹ�������Դ�����Ӱ��Ԥ��С�����ٵ�980��֣��ϼ������������䡢ӡ�������ǡ��ͻ�˹̹��̩����Խ�ϵȹ���������Ҳ��ή����������ӡ�ȵ�������������������8%���ﵽ460��֣�ԭ�����������Ƴ��ڻ����˹�������Ӧ���š�2009/10��ȣ�ȫ�������ͬ���½�25%��Ϊ890��֣������������ˮƽ��2010/11��ȣ�ȫ��������Ԥ��Ϊ2500��֣�ͬ������15%��Ŀǰ�ϰ���IJ������ڽ��У�������ʵ�ִ������������Ԥ�ƴﵽ310��֡��������ϰ��������Ҫ�ȵ�����3�·ݲ��ջ���Ҫ�ȵ���������ȡ������ȫ��������Ԥ���������������������ĩ���Ԥ�����ӵ�930��֣����б�����������ҵĿ��Ԥ���½����ϰ���Ŀ��Ԥ�����ӣ�ȫ�������ѱȽ���36%������38%���Դ�����48%�ij���ƽ��ֵ��

�����������£����۸������ٶȴ�����ˣ��Ѿ����²��ַ�֯�����ӻ���������2009�꣬��ռ��ά�г��ı���Ϊ36.5%��2010-2011���������������½���2010/11��ȣ�ȫ����������Ԥ������8%���ﵽ830��֣��������������ˮƽ�����û�г������ƣ�ȫ���������������������й�Ԥ�ƽ���320��֣���������Ԥ��Ϊ340��֣�ͬ������30%����������ռȫ����������ı���Ԥ�ƴ�34%��ߵ�41%���ܸ��۵Ĵ̼���2011/12���ȫ��ֲ�����Ԥ�����ӣ��������ﵽ2730��ֵ���ʷ�¸ߣ�ͬ������9%��

ͼΪ����������ͼ��(ͼƬ��Դ�������ڻ�)

����������������չ��

����Ӱ���۵����غܶ�Ҳ�ܸ��ӣ�����Ҫ���ػ��ǹ���������Ȼ�����������ߵĹ�������������ƫ�á������Ʒ�Ĺ��۸��˿ڱ䶯����Ʒ�ṹ�仯�������Ǽ۸����صȡ����⣬�羭�ò������ڡ����ڻ�������(���ʡ�����)���������ء��������ء���Ȼ���ء�Ͷ�����������صȣ�����ͨ������Ӱ�����۸����С�

�����ӹ��������ƿ�����������ֲ������ٵ����ƻ�����������Ϊ��ǰ�ҹ���ʳ��ȫ��ս�Ե�λ����ı䣬ֻ�е����۸�����ǵ��㹻�ߵ�ʱ��Ż��������ֲ������ӡ������ϣ����˷�֯��ҵ����Ч��ã����������⣬�۸������Ҳ����������Ͷ�ʡ�Ͷ�������������ţ�е�ת���Ըı�ֻ�е�������ʣ�������ʱ�Ż���֡�Ҳ����˵���������Ҵ������ֵ�����ߺ�۾����ٴ�˥�ˣ����ɵĻ��һ���������������������ܸı������еĴ����ơ������۽����Ϊһ�ֳ�̬��

����ȫ�ø�����ͷ���ȣ�����Ϊ�й���֯ҵ����������ȶ����ⲿ�������������������ȶ���������Ϊ֧�ŷ�֯ҵ�����ѵ�������������ԭ�ϼ۸��Ͷ����ɱ����ǵ�����Ӱ�죬����ҵ�����ʻ������½���

�����ۺ�������������Ϊ2011�����۸��������ƽ�����ƽ�ȣ����ں�۵��غ�һϵ�в�ȷ�����صĴ��ڣ�����Ԥ��2011��֣��������ԼΧ��22000Ԫ/����30000Ԫ/���������У������֡��ϰ�����°���͡������ơ�

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����