要闻:

1. 国家统计局刚刚发布数据,去年12月份居民消费价格(CPI)同比上涨4.6%,工业品出厂价格(PPI)同比上涨5.9%。

2. 据国家统计局消息,2010年中国GDP增长10.3% ,CPI上涨3.3%。

3.据央行公告,2010年末,国家外汇储备余额为2.85万亿美元,同比增长18.7%。这意味着,2010年全年外汇储备增长4481亿美元。

4.本周公开市场到期资金高达2490亿元。央行17日公告,本周暂停中央银行票据发行。 市场加息预期加重。

5.韩国丽水170万吨PX装置因故障周中停车检修。

6.逸盛石化2011年1月PTA合同报价上调至10600元/吨,较前期报价上涨600元/吨。远东石化上调至10500元/吨,较原先报价上调500元/吨。

投资策略:

PX经过前番一轮暴涨出现高位回落,原油下跌,聚酯下游产品连续推涨无奈价升量降,产销持续得不到提振,节前备料基本结束,市场等待月度PTA合同结价出台。宏观方面走势震荡,市场加息预期再次升温, PTA获利盘回吐较多,主力持仓明显下降,短期节前市场有回调压力,但出现大幅下跌的可能性不大有,节后走势仍将受PX引导。

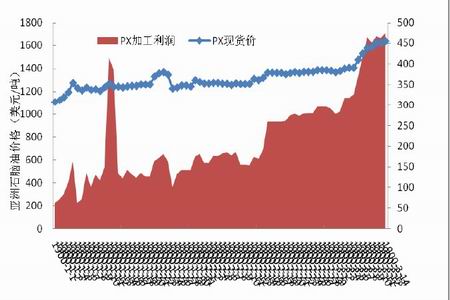

一. 一月PX现货大涨18.5%,是PTA上涨的根本原因。

1.1. PX现货大幅上涨,成本拉升是造成PTA上涨的直接动力。

图1:PX与石脑油现货价走势图

图为PX与石脑油现货价走势图。

表1: 1月PTA产业链上下游上涨幅度对比

| 商品名称 |

1月4日 |

1月20日 |

上涨幅度 |

| PTA内盘(元/吨) |

10100 |

10650 |

5.45% |

| 外盘(美元/吨) |

1255 |

1358 |

8.21% |

| TA105收盘价(元/吨) |

10592 |

10880 |

2.72% |

| MEG内盘(元/吨) |

8800 |

9290 |

5.57% |

| MEG外盘(美元/吨) |

1130 |

1184 |

4.78% |

| 上游 |

|

|

|

| WTI原油期货(美元/桶) |

89.38 |

90.86 |

1.66% |

| 布伦特原油期货(美元/桶) |

95.53 |

98.16 |

2.75% |

| 石脑油(CFR日本,美元/吨) |

876 |

881.25 |

0.60% |

| PX(FOB韩国,美元/吨) |

1367 |

1620 |

18.51% |

| 下游 |

|

|

|

| 涤纶DTY |

14500 |

15400 |

6.21% |

| 涤纶POY |

13100 |

13950 |

6.49% |

| 涤纶FDY |

13100 |

13850 |

5.73% |

| 涤纶短纤 |

12850 |

13800 |

7.39% |

| 聚酯切片 |

12150 |

12800 |

5.35% |

1. PX作为PTA的最直接最重要原料,1月以来上涨幅度高达18.5%,是造成PTA行情上行的直接动力,从PX-PTA环节,成本传导相对顺畅;而从PTA-下游产品环节,下游产品几乎是紧跟PTA成本上扬的脚步,甚至有主动推涨的余力。在传统纺织淡季的一月,下游涤丝产品居然出现如此的涨幅,一是对前期行情下跌的补涨修正,二是由春节下游织造工厂备料所致。

2. 在PX成本传导的过程中,PTA外盘与下游涤纶短纤的产品价格跟随表现最为显著,说明PTA现货投机市场本身存在一定做多意愿,同时下游由于棉花与涤短的差价扩大,涤短在棉花短缺,棉价高企的背景的长期替代性需求将依旧保持旺盛。

1.2. PX亚洲装置检修,供应及预期紧张,是PX暴涨的主要原因。

1.12-1月亚洲地区PX装置检修较多,造成PX供应偏紧。

2.PTA成本传导顺利,利润提升,PTA装置运行负荷提升至99%,PX原料需求旺盛为PX上涨提供了较好配合。

3.2011年PTA供应偏紧以及中心价格上涨预期,以及2011年PX无产能投放,全年供应偏紧预期为市场多方炒作提供较好的基本面支持。

4.1月亚洲地区持续的暴风雪天气令海运和路运出现障碍,造成供应短缺或延缓。 交通紧张,装置检修是PX原料紧缺的主要原因。

1.3. 1月PX利润升至475美元/吨,较12月初 增长167%。

随着PX现货价大幅攀升,PX加工利润同样激增,特别是进入12月下旬以后,PX现货上涨幅度过猛过快,市场检修停车装置炒作不断,在原油和石脑油上游原料并没有出现大幅上扬的情况下,PX一路上冲,最后在高位回落。PX行情见顶可能较大。

图2:PX与石脑油现货价走势

图为PX与石脑油现货价走势图。

1.4.预计1月PTA结价在10200元/吨,环比上涨3%。

尽管1月PX的ACP结价高达1380美元/吨,PTA利润跟随PX成本抬升,同步上扬。据统计,截止到1月20日,1月PTA现货均价在10366元/吨。结合后期趋势判断,预计1月PTA合同结价在10200元/吨,较12月环比上涨3%.1月PTA生产利润再度上扬突破2000元/吨。PTA的高利润刺激PTA工厂负荷提升至99%,PX需求得到支撑。

表2:2010年1-12月PTA合同成本利润表

|

PX结算(ACP) |

折合成人民币 |

PTA成本 |

PTA合同结价 |

PTA利润 |

| 2010年1月 |

1180 |

9604 |

7339 |

8200 |

861 |

| 2010年2月 |

1180 |

9604 |

7339 |

8300 |

961 |

| 2010年3月 |

1020 |

8302 |

6479 |

8180 |

1701 |

| 2010年4月 |

1020 |

8302 |

6479 |

8350 |

1871 |

| 2010年5月 |

1060 |

8627 |

6694 |

7800 |

1300 |

| 2010年6月 |

940 |

7661 |

6095 |

7200 |

1105 |

| 2010年7月 |

1000 |

8138 |

6331 |

7300 |

969 |

| 2010年8月 |

890 |

7084 |

5711 |

7500 |

1789 |

| 2010年9月 |

950 |

7562 |

6029 |

7700 |

1671 |

| 2010年10月 |

1025 |

8135 |

6409 |

8600 |

2191 |

| 2010年11月 |

1220 |

9653 |

7419 |

9900 |

2481 |

| 2010年12月 |

1275 |

10118 |

7728 |

9600 |

1872 |

| 2011年1月 |

1380 |

10869 |

8173 |

10200 |

2027 |

二。聚酯下游推涨价升量降,库存压力显现。

2.1.聚酯下游推涨乏力,价升量降。

图3:聚酯及涤丝产品价格走势

图为聚酯及涤丝产品价格走势图。

1月涤纶长短丝产品以及聚酯切片平均推涨幅度在5%-7%区间,与此同时江浙的代表性大厂的产销率自月初100%降至60%。下游产品价升量降必然导致工厂的库存压力不断加大。

图4:1月江浙聚酯工厂产销率走势

图为1月江浙聚酯工厂产销率走势图。

2.2.江浙织机开工率下滑,与上游开工负荷运行背离。

PTA-聚酯-织机开工负荷对比图

图为PTA-聚酯-织机开工负荷对比图。

1. PTA工厂装置运行负荷高达99%。且无下降趋势。主要是由于PTA利润好,库存少所致。

2. 聚酯工厂开工负荷平稳运行在83%。尽管聚酯工厂的产品库存压力在不断上升,销量下滑。

3. 江浙织机的开工率1月呈现明显下滑趋势,较12下降4%。聚酯及涤丝产品需求后期必然下滑。

综合对比来看,随着下游织机工厂节前备料的结束,聚酯工厂的产品库存压力会明显上升,必然限制上游原料产品价格的进一步拉升。原料行情有见顶之嫌。 而同时,由于PX前期炒作过多,行情上涨过快, 如果冲高回落,必然导致同样上涨较快的PTA面临调整压力。

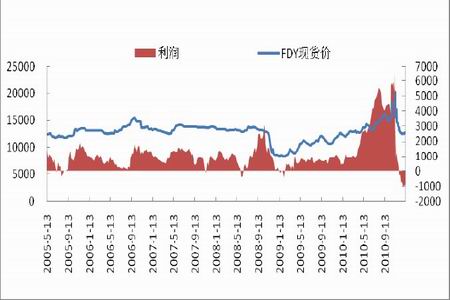

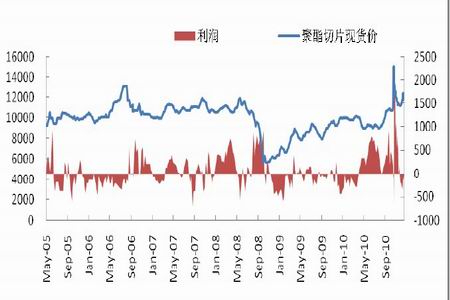

2.3.聚酯下游产品利润下滑较多,聚酯后期降负可能性较大。

图为聚酯下游产品利润与现货价对比图。

150DPOY产品利润降至450元/吨。

图为150DPOY产品利润走势图。

150DFDY产品利润降至-740元/吨。

图为150DFDY产品利润走势图。

150DDTY产品利润降至750元/吨。

图为150DFDY产品利润走势图。

聚酯切片产品利润降至-50元/吨。

总体而言,相对2010年的高额利润形势,目前的聚酯产品在PTA/MEG原料成本均大幅提价的情况下,普遍利润降至几百元甚至亏损线下。随着后期销售库存压力的进一步上升,聚酯到了年关降负将成必然。

三。持仓跟踪分析

3.1.TA105前二十持仓分析:

根据TA105前二十持仓分析,持卖单量超过持买单量,空方力量增强,同时多方集中度明显下降,空方集中度较有优势。显示多空较量优势转向空头一方。 持仓净量显示空头力量增势明显。

图为TA105前二十持仓统计图。

图为TA105前二十净仓统计图。

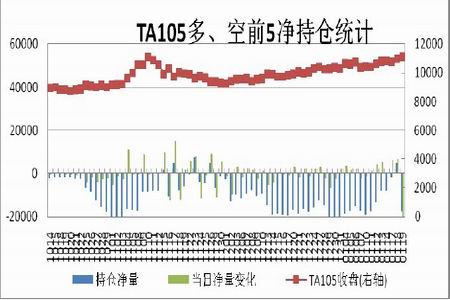

3.2.TA105前五持仓分析:

从TA105前五持仓情况来看,持卖单量上扬,明显高于持买单量的趋势更明显。 前五多单持仓集中度同样迅速下降,而空单持仓集中度则表现得平稳。 从净持仓来看,当日净量空头增仓较多。

图为TA105多、空前五持仓统计图。

图为TA105多、空前五净持仓统计图。

3.3. 主力持仓公司多空预期变化:

图为浙江永安TA105持仓统计图。

永安期货看多预期谨慎持稳。

图为国泰君安TA105持仓统计图。

国泰君安多头预期增强。

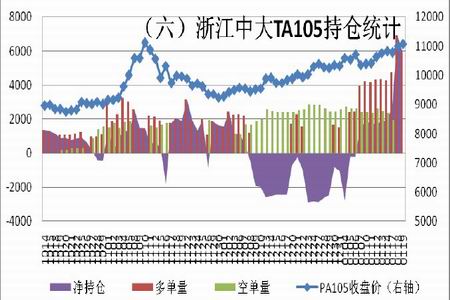

图为中大期货TA105持仓统计图。

中大期货看多预期明显增加。

图为银河期货TA105持仓统计图。

银河期货看空预期谨慎持稳。

4.技术分析:

4.1. KDJ指标有形成死叉可能,行情存在转势可能,卖点机会出现。

从中长期技术趋势来看,TA仍旧处于上行通道,慢牛格局未改,TA105突破11000关键阻力位后回调至下方,说明短期回调压力明显,而从KDJ指标即将向下交叉来看,死叉点可能出现,行情有转势可能,卖点可等待介入。

图为TA105行情走势图。

4.2.MACD减弱,显示行情上涨乏力.

从MACD指标来看,DIFF与DEA仍为正值,行情仍是上涨,但MACD值减弱,同时DEA曲线走势变平缓,与K线有背离趋势,显示行情上涨乏力。从CJL指标来看,成交量上升,同时持仓下降,显示市场有见顶现象,宜多单撤退。

图为TA105行情走势图。

5.交易策略:

在月底PTA合同结价尚未出台以及PX未发生大幅暴跌之前,预计TA105转向震荡的可能性大,但前期多单如果逐步离场,行情有一定回调的想象空间。建议KDJ死叉形成,可尝试入场做空。预期盈利目标400点。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文