一 本月要点:

1、印度农业部长5月23日表示,印度政府将很快决定允许出口更多的棉花。印度农业部一直建议2010/11年度再出口150万包棉花,目前印度政府允许在2010/11年度(10月到次年9月)出口约550万包棉花。

2、国家统计局最新统计数据显示,今年4月我国纺纱产量为230.3万吨,同比增加15.2万吨,增幅7.1%,环比持平。2011年我国纱产量累计846.3万吨,增长10.6%。

3、美国农业部下发了本棉花年度后三个月的陆地棉进口配额,5月3日至7月31日期间可进口陆地棉217208包,约47292吨。配额不限制陆地棉的长度和产地,此外长绒棉进口也不受配额限制。

4、5月上旬权威部门透露消息,出口退税将在年中下调5%,由原先的16%下调至11%。

二 市场观点及建议:

本月基本面出现些许变化,虽然全球的新棉种植工作开展较为顺利,但美国以德克萨斯州为主的总的中部地区出现持续干旱天气,德州的棉花受灾严重,该地区的棉花减产是肯定的,据专家估算,当地的棉花产量有可能减少三分之二。而德州的棉花产量又占据着全美产量的一半以上,这也就意味着2011/12年度美棉的产量将肯定少于预期,这对棉花市场来说无疑是一条利多消息。

下游消费方面,从撮合市场以及河北邯郸市场传来的消息来看,棉花的成交量有所增加,纺织企业的拿货也有明显增加,棉市初现松动。得到了现货的支撑,期价的上涨将更有底气。6月中下旬至7月将是下游服装企业为秋装备库的时间段,预计届时纱线的产量可能会有所改善。受此影响,棉花可能也将迎来一波小的上涨行情。

因此在大方向上建议投资者6月中上旬依旧维持波段操作的思路,6月下旬可关注现货供销情况,若现货供销得到明显改善可调整思路至偏多。

三 棉花市场基本面分析

(一)五月棉纺市场价格数据

| 棉纺市场五月数据变化 |

| 5.3-5.25 |

| |

名称 |

5.3 |

5.25 |

增减 |

增减% |

上月增减% |

| 国内棉花 |

CC-I328 |

26638.00 |

24502.00 |

-2136.00 |

-8.02% |

-4.86% |

| |

进口棉M级 |

182.28 |

182.06 |

-0.22 |

-0.12% |

-8.34% |

| |

MA1107 |

26163.00 |

24569.00 |

-1594.00 |

-6.09% |

-3.51% |

| |

CF1109 |

26330.00 |

25260.00 |

-1070.00 |

-4.06% |

-3.55% |

| |

CF1201 |

23865.00 |

23905.00 |

40.00 |

0.17% |

-3.52% |

| |

库存仓单 |

604.00 |

519.00 |

-85.00 |

-14.07% |

13.70% |

| 国际棉花 |

COTLOOK A |

173.10 |

165.55 |

-7.55 |

-4.36% |

-13.87% |

| |

ICE7月 |

154.45 |

155.70 |

1.25 |

0.81% |

-14.05% |

| |

未平仓合计 |

71833.00 |

71118.00 |

-715.00 |

-1.00% |

56.25% |

| |

登记库存 |

206112.00 |

183533.00 |

-22579.00 |

-10.95% |

-5.78% |

| 纱线 |

钱清C32s |

34800.00 |

30500.00 |

-4300.00 |

-12.36% |

-4.89% |

| 原料 |

涤纶短纤 |

13450.00 |

12550.00 |

-900.00 |

-6.69% |

-4.67% |

| |

粘胶短纤 |

23150.00 |

21100.00 |

-2050.00 |

-8.86% |

-11.32% |

图表来源:北方期货

从五月的数据统计来看,国内国际棉纺市场下跌趋势普遍趋缓,特别是5月中下旬,整个棉花市场报价已趋于平稳,短期来看,目前价位已有底部趋势。

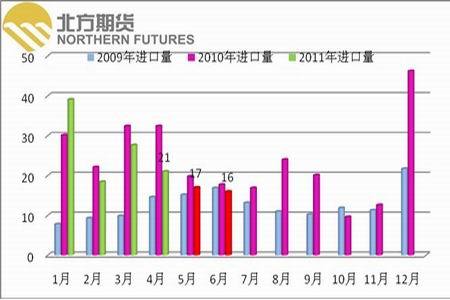

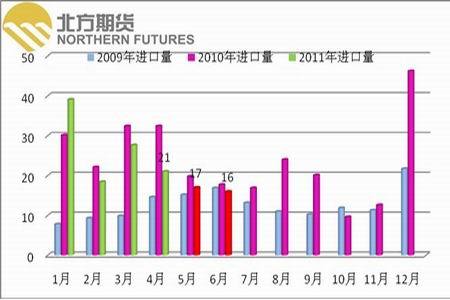

(二)4月棉花进口量大幅减少,预计5月与6月进口量将下降至17万吨和16万吨

4月份,我国棉花进口量为21万吨,较3月减少6.6万吨,减幅23.9%;同比减少35%。平均进口价再创新高,达到3165美元/吨,较上月上涨68美元。

图一:中国棉花进口量(月度) (红色部分为预测值)

图为中国棉花进口量走势图。(图片来源:北方期货,中国海关)

图二:中国棉花进口平均价

图为中国棉花进口平均价走势图。(图片来源:北方期货,中国海关)

4月的棉花进口量与笔者在5月初对4月份及二季度的预测相吻合,说明目前的基本面因素未发生明显改变。目前国内尚有大量棉花囤积在棉企手中,当下售价已大幅低于成本价,企业现在出手亏损严重,即使是企业愿意出售,下游纺织企业接单的意愿依旧较弱,采购并不积极,目前国内棉市处于有价无市的局面。在这种背景下,国内的棉花需求量大幅减少,企业大量取消之前的进口订单,相应的棉花进口量也呈下降趋势。

我们分析后认为,在二季度后两个月里,棉花进口量还将继续减少,预计5月份的棉花进口量约为17万吨,6月棉花进口量约为16万吨,整个2季度的进口量预计为60万吨,较一季度会有明显减少。

在进口价格方面,全球棉价均出现回调,从我国的棉花进口均价来看,增速明显放缓。我国作为全球最大的棉花进口国,随着我国的进口棉花需求量减少,以及全球棉价的下挫,预计在未来2个月内,也即二季度内,进口棉价将出现回调。

当前的进口棉价相对于国内棉价没有太大优势,国内目前尚有大量皮棉待售,短期显现出供大于求,因此从价格优势来看,棉花进口量也无大幅增加的需求。

从我国的棉花进口量中,我们可以看出目前国内棉纺市场的现状,较低的棉花需求量与相对较高的棉花库存使得短期棉花价格还将维持在低位,棉纺市场的“冬季”还将延续一段时日。

(三) 现货报价跌势趋缓,企业备库有望带动棉花市场

本月棉花现货报价依旧处于下跌通道中,中旬曾出现2天上涨,但也仅仅是昙花一现,在两天累计上涨64点后,紧接着又再度出现超过100点的日跌幅,前期战果消耗殆尽。棉价的弱势依旧未能改变。但相对于4月份的连续暴跌,5月的跌幅明显趋缓。4月CCIndex328指数由30008点下跌到26927点,下跌3081点,跌幅10.27%;5月截止23日,指数下跌了2097点,跌幅7.87%,特别是到中下旬,最近两周的累计跌幅维持在300点左右。

图三:中国棉花价格指数328

图为中国棉花价格指数328走势图。(图片来源:北方期货)

棉花现货的跌势趋缓对于期棉来讲是利多因素,当前棉价已大幅低于今年的成本价,棉价在此价位逐渐企稳,也说明市场对这个价位的认可,6月中旬纺织服装企业的秋装备库需求也有望使成交量出现改观,得到现货成交量的支撑,棉价有望出现小幅行情。

(四)多国出现灾害天气,全球棉产量可能少于预估值

五月份中国中部地区出现持续干旱,大量农田因缺水灌溉而导致农作物死亡,对此,笔者对湖北地区的棉农与农场进行了沟通了解,从了解到的情况来看,旱情对湖北地区的影响有限,主要原因是湖北地区的棉田多是沙田,比较抗旱,却怕涝,加之棉花当前的生长周期对水量的要求并非最大,目前湖北地区的棉花生长情况比较正常。

此外美国也发生极端天气情况,陆续发生龙卷风灾害,以及密西西比河流域的洪水威胁,这些自然灾害对美国农作物造成一定的影响,但主要受灾区并非美国传统棉花主产区,因而该因素对棉花的生长影响有限。但是美国中部地区的持续干旱确实对棉花的生长造成极大威胁。德克萨斯州是美国第二大产粮区,德州的棉花产量占全美总产量的一半以上,该地区已经连续九个月没有明显降水,有专家估计,如果旱灾持续到今年六月,德州的损失将上升至40亿美元,预计该地区棉花产量将减少近三分之二。

因此综合上述情况我们认为全球范围内频繁出现一些灾害性天气,对棉花生长的影响大小各不相同,具体的影响程度还需视实际情况作出评估。

目前包括美国、中国在内的棉花主产国的新棉种植情况进展良好。

图四:美棉种植进度

图为美棉种植进度走势图。(图片来源:北方期货、USDA)

截至5月22日,全美平均种植进度为57%,较去年同期的59%慢2%,较近5年平均值慢4%。这一种植进度较两周前的同期比较值明显加快。同时,国内的零星公布的一些数据来看,种植情况开展的也较为顺利,山东德州地区今年棉花实播面积160万亩左右;河北省已完成棉花播种890万亩。

6月份的气候情况将是影响新棉产量的重要因素,从目前已有的数据来看,2011/12年度全球棉花的产量预计将少于预估值。

(五)棉纱报价止跌企稳,棉花(26365,365.00,1.40%)需求有恢复迹象

本月中上旬国内纱线出厂价格跌加速下跌,截至26日,5月份Kc32s下跌4300元/吨,跌幅12.36%;Jc40s下跌3750元/吨,跌幅8.98%。而在四月份Kc32s下跌1800元/吨,跌幅4.89%;Jc40s跌3000元/吨,跌幅6.67%。

在报价出现加速下跌后,跟随着棉花价格的止跌,棉纱报价下调幅度也逐步趋缓。截至26日,报价已有一周没有下调,企稳迹象初显。

图五:钱清棉纱出厂报价

图为钱清棉纱出厂报价走势图。(图片来源:北方期货)

点

与此同时,棉花市场也开始时呈现活跃的苗头。24日-25日,电子盘撮合、郑棉期货均有好转迹象,引起市场关注。无独有偶,26日,河北邯郸企业反映,当天,纺织企业对当地拿货忽然增多,部分加工企业和棉商趁机割肉变现还贷,市场松动迹象初显。

6月中下旬是服装企业为秋装备库的集中时期,目前棉花市场的松动有可能与此有关,这种情况能否延续还有待观察,如若能够延续,则对处于“苦难”中的棉花市场而言无疑是最好的利多消息。

四 期市行情

目前棉花期货已进入移仓换月的时间段,主力合约慢慢由1109转移至1201。技术上看,1109合约在下跌到前期低点24180附近的得到了较强的支撑,价格数次考验均未能有效突破,因此该点位可以看成短期的底部,依托底部的支撑棉价以及上方的跳空缺口,09合约的价格预计将在核心区间24700-25700之间震荡盘整,在接近下跌通道的上轨时,将对棉价的运行方向产生影响,具体影响方向还需看当时的基本面因素。

另外,在主力合约慢慢向1201转移的时候,大量套利单选择在09合约上建空头,也将压制09合约的价格继续上行。

图为郑棉主力合约走势图。(图片来源:北方期货、博易大师)

图为郑棉1201合约走势图。(图片来源:北方期货、博易大师)

1201合约在5月5日跌破前期低点23680的颈线位后,一直在颈线上下横盘震荡,相对于09合约,受颈线压力一直表现较弱,波动区间一直维持在23000-24000区间,收盘价一般都在颈线下方。24日01合约发力上攻,表现抢眼,收盘于颈线位上方,合约价格有望上一台阶。预计6月中上旬01合月的波动区间在23650-25000点。如若现货销售情况得以改观,棉价还将继续上攻。

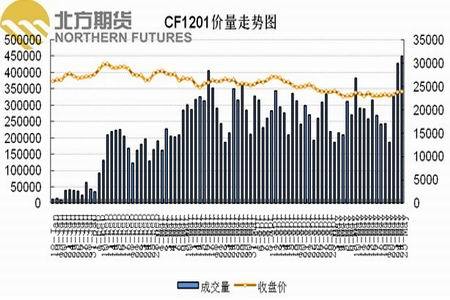

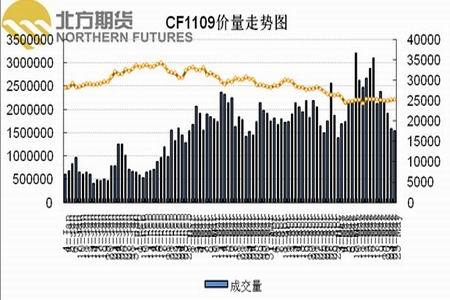

五 持仓分析

图为CF1201价量走势图。(图片来源:北方期货)

图为CF1109价量走势图。(图片来源:北方期货)

图为CF1201仓价走势图。(图片来源:北方期货)

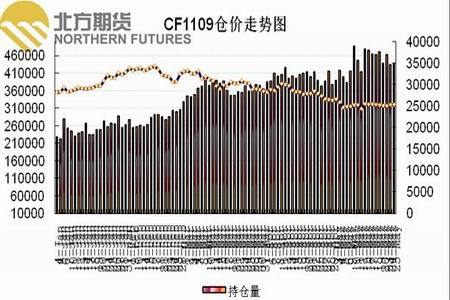

图为CF1109仓价走势图。(图片来源:北方期货)

随着主力合约的移仓换月,1201合约将成为新的主力合约,从1201合约与1109合约的持仓与成交量的对比数据来看,5月份的最后一周,1201合约增仓明显,而1109合约则在逐步建仓,成交量来看,1201合约的历史最高成交量,也说明了资金进入1201合约的力度。

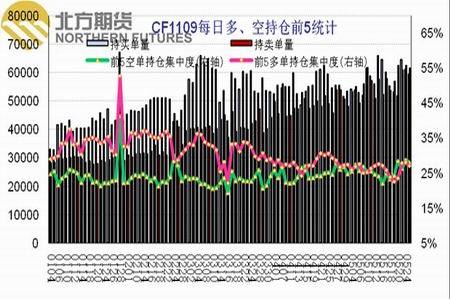

图为CF1109每日多空持仓前5统计图。(图片来源:北方期货)

点击此处查看全部财经新闻图片

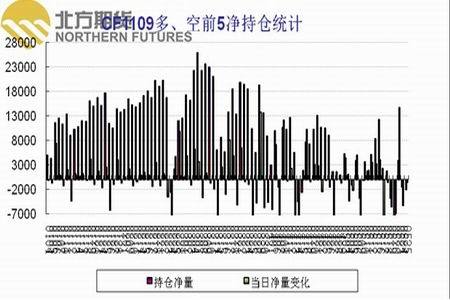

图为CF1109多空净持仓前5统计走势图。(图片来源:北方期货)

1109合约钱5名持仓净量在月底呈现逐步减少态势,前5名的多空持仓集中度也逐步趋于平衡,均维持在27%-28%左右。

六 市场观点及投资建议

本月基本面出现些许变化,虽然全球的新棉种植工作开展较为顺利,但美国以德克萨斯州为主的总的中部地区出现持续干旱天气,德州的棉花受灾严重,该地区的棉花减产是肯定的,据专家估算,当地的棉花产量有可能减少三分之二。而德州的棉花产量又占据着全美产量的一半以上,这也就意味着2011/12年度美棉的产量将肯定少于预期,这对棉花市场来说无疑是一条利多消息。

下游消费方面,从撮合市场以及河北邯郸市场传来的消息来看,棉花的成交量有所增加,纺织企业的拿货也有明显增加,棉市初现松动。得到了现货的支撑,期价的上涨将更有底气。6月中下旬至7月将是下游服装企业为秋装备库的时间段,预计届时纱线的产量可能会有所改善。受此影响,棉花可能也将迎来一波小的上涨行情。

因此在大方向上建议投资者6月中上旬依旧维持波段操作的思路,6月下旬可关注现货供销情况,若现货供销得到明显改善可调整思路至偏多。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文