投资要点:

2012年,亚洲PTA上下游产业链“橄榄型”扩张模式,导致亚洲 价格将继续保持坚挺, 可观利润维持。

2012年亚洲地区PTA产能大量投产,成为06年以来国内又一个产能增长高峰期。2012年国内纺织服装出口增速预计将继续萎缩。同时,因聚酯产能投放相对较少,相对PTA存在至少600多万吨需求缺口。供给端承压,加上需求端萎缩,PTA生产利润将继续受到压缩,并将可能长期维持在亏损或保本边缘。

以PTA、聚酯产能投放进度来看,上半年聚酯产能投放较为集中,刚性需求将支撑PTA价格。加之11年底外单萎缩较多,12年初外单需求若有所复苏,3、4月份旺季的季节性因素将推动PTA价格阶段性走高。下半年,随着PTA产能的大量投产释放,将承压PTA价格至亏损边缘。对比06、07年情况,悲观情况下,最大亏损幅度将超过800元/吨以上。

以美原油2012年可能的运行空间80-120美金/桶,推算PTA成本运行区间为6937元/吨至9384元/吨,2012年PTA价格运行区间在6600元/吨至9900元/吨。

1. 2011年行情回顾

2011年,PTA期价整体表现为先扬后抑的走势,主要分为五个阶段:

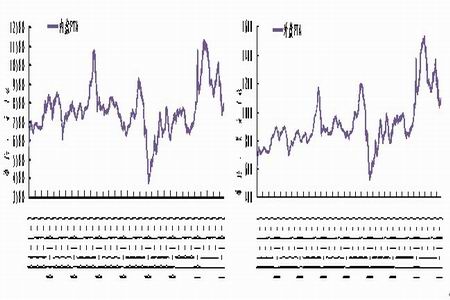

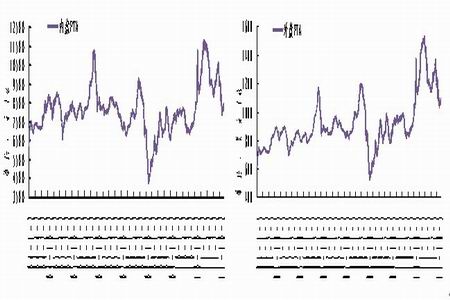

第一阶段:2011年初至2月中旬。PTA期价经过去年11月份的“过山车”行情后,在去年底今年初再度上涨,并在2月中旬春节前后创下新高。第一阶段(TA1105合约)从1月11日的最低点10330元/吨开始一路拉升,并在2月15日达到PTA期货上市以来的历史新高12396元/吨,涨幅20%。第一阶段PTA期价一路上涨并创下新高,主要源于宏观面美联储在10年11月初宣布推出QE2后,商品期市经过11月的井喷行情,牛市余温尚存。加之PTA产业链,上半年PTA新增产能不多,而同期下游聚酯需求表现良好(因下游织造、加弹、经编、圆机等产能在10年大幅扩张,对聚酯刚性需求增加明显),新产能也继续快速扩张,需求旺盛推动PTA价格。另外,10年棉花价格的节节攀高,棉花与涤纶短纤替代性显现推动PTA价格走高。另一方面,资金因素也是导致PTA价格创新高的重要原因。由于当时的PTA1105合约主空资金持仓成本较低,期价连续拉高后,主空资金最终认亏出局也在一定程度上助涨了PTA期价。

第二阶段:2011年2月中旬至6月底。PTA1105合约期价在2月中旬创下期市新高后,开始转弱,之后一路下跌,并经历了4个多月的下跌走势。期间主力合约逐渐由1105合约转移至1109合约。第二阶段(TA1109合约)从2月15日的最高点12508元/吨,下跌至6月28日最低点8688元/吨,跌幅达到30.5%。第二阶段的下跌,主要源于宏观面国内货币紧缩政策,上调存款准备金率、加息等不断加码,国内资金压力逐步显现。国内广义货币M2增速在1月份开始出现下滑。海外市场,标普下调美国国债评级、欧债危机再度升温、北非局势动荡、日本核危机爆发等情况出现,加剧商品期市动荡。产业链方面,PTA三季度新产能集中大量投放的预期开始承压期价,同时,下游涤丝销售出现萎缩,库存在3、4月份缓慢攀升拖累PTA期价。而成本方面,亚洲 价格因3月份日本地震经过短暂暴涨后,出现快速下滑,成本坍塌加剧PTA期价走弱。另外,棉价在2月中旬后也开始一路下滑,也在市场心理上压制PTA期价连续走低。

第三阶段:2011年7月中旬至9月中旬。PTA1201合约期价在7月中旬再次触及8650前低附近后开始出现较明显的反弹行情,之后在8月初经过短暂的急跌走势后再度反弹走高。第三阶段的反弹行情,主要源于宏观面国内7月加息预期落地后,年内继续加息的可能性下降,货币政策进入观察期。产业链方面,7月份,逸盛宁波、合计270万吨新装置开车,前期新产能集中投产的预期兑现。而原料 因PTA产能的集中投放,偏紧预期推动 价格走高。加之中海油惠州 装置故障停车,以及福佳大化搬迁事故炒作导致 价格疯涨,从而成本上推动PTA期价反弹。另外,下游聚酯整体库存自5月份后开始缓慢回落,处于偏低水平,利润水平尚可推动聚酯负荷指数走高,对PTA刚性需求增加。而前期预期夏季限电因素并未对下游聚酯以及织造环节造成较大影响,对PTA期价反弹反而形成支撑。

第四阶段:2011年9月中旬至11月上旬。PTA1201合约期价在万元关口附近经过近一个月的窄幅震荡后,9月14日开始拐头向下,并在11月10日跌至本轮下跌的最低点7700元/吨,本轮下跌最大跌幅24.8%。期间主力合约逐步向1205合约转移。本轮下跌主要源于宏观面欧债危机进一步恶化,希腊、意大利等国债务危机升级,导致市场恐慌情绪蔓延,商品期市整体下挫。而在此期间,美联储在9月下旬的议息会议上宣布实施扭转操作代替QE3,QE3预期落空也导致市场看空情绪升温。产业链方面,前期对 装置的炒作告一段落,福佳大化 装置搬迁事故不了了之,装置搬迁搁浅,且一直在正常运行。而终端需求因外部环境恶化,年底前外部订单大幅萎缩,导致织造环节开工率逐步走低,刚性需求下降导致涤丝库存在9月中旬开始缓慢回升,从而影响对PTA的采购热情,承压PTA期价走低。

第五阶段:2011年11月中旬至年底。PTA1205合约期价在7800~8450区域小幅震荡。第五阶段,主要受到宏观面欧债危机继续萦绕市场,但时段内没有进一步恶化,商品市场受恐慌性的卖压影响,下跌动力减弱。而受11月底全球六国央行联合救市,以及国内下调金融机构存款准备金率等利好提振,市场恐慌情绪进一步缓解,商品期市低位震荡后重心有所上移。产业链方面,12月亚洲 结价走高至1390美金,PTA成本托高至8150元/吨附近,PTA受成本支撑缺乏下跌空间。加之,PTA工厂联合降负保价行动导致PTA成本支撑进一步趋强。另外,PTA1201合约期价因软逼仓保持坚挺,也托高了现货价格和远月PTA期价,PTA1205期价阶段性底部逐步明朗。不过,受年底前终端需求影响,因终端订单萎缩,布匹库存高企,且难以向下转移,PTA成本转嫁能力减弱,限制PTA价格走高。

图1:2011年PTA期货指数日K线走势

图为2011年PTA期货指数日K线走势图。(图片来源:文华财经 国泰君安期货)

2. 2011年PTA影响因素分析

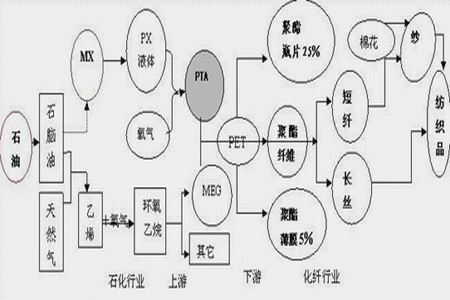

图2:PTA产业链示意图

图为PTA产业链示意图。(图片来源:国泰君安期货)

2.1 上游石化行业对PTA价格影响

考虑2012年上游石化对PTA价格的影响,笔者主要从原油可能的价格波动区间来推算 相应价格,进而分别得出PTA的生产成本。

从原油角度来看,2012年因中东地缘政治因素延续,原油有继续保持高位并冲击120美金/桶的可能。但同时,因明年全球经济下滑的风险很大,尤其作为推动原油需求增长贡献较大的新兴经济体需求下滑对原油市场的冲击较大。从供需角度来看,原油同时面临回落的风险。笔者以原油价格80~120美金/桶为基准,在统计过去几年石脑油-原油, -石脑油价差情况下(其中石脑油-原油价差取07年至目前均值,并剔除08年金融危机时期的数据。 -石脑油价差分别取11年均值,最低值,最大值,考虑到12年亚洲地区 仍将维持偏紧格局),计算得出美原油在不同价格上对应的PTA生产成本(其中PTA生产成本1为 -石脑油价差取均值时的成本,PTA生产成本2为 -石脑油价差取最小及最大值时得出的成本波动区间)。

表1:美原油80~120美元/桶对应PTA生产成本

| 美原油

(美元/桶) |

石脑油

(美元/吨) |

(均值)

(美元/吨) |

(波动区间)

(美元/吨) |

PTA生产成本1

(元/吨) |

PTA生产成本2

(元/吨) |

| 80 |

748 |

1353 |

1151~1617 |

7944 |

6937-9260 |

| 90 |

820 |

1425 |

1223~1689 |

8304 |

7297-9620 |

| 100 |

892 |

1497 |

1295-1761 |

8664 |

7657-9980 |

| 110 |

964 |

1569 |

1367-1833 |

9024 |

8017-10340 |

| 120 |

1036 |

1641 |

1439-1905 |

9384 |

8377-10700 |

资料来源:国泰君安期货

2012年,亚洲 价格将延续2011年的偏紧格局, 有望维持较为可观的利润水平。2012年,亚洲 产能投放主要集中在国内,包括腾龙芳烃在福建漳州的150万吨 产能装置,以及镇海石化、扬子石化、上海石化等老装置扩容改造,计划扩容后共计增加60万吨 产能。相比2012年亚洲地区将新增1000万吨以上的PTA产能, 供给偏紧格局将维持, 价格将继续表现相对强势。

不过,由于明年 的偏紧预期,市场已逐步提前消化,且今年 3月份以及9月份出现的高点均是在特殊情况下出现的(3月份日本地震以及8、9月份福佳停车搬迁事件、中海油惠州装置故障停车等装置集中检修),加之,明年PTA价格重心较11年偏低也会相应拉低 的运行区间。明年 出现1700、1800美金/吨的高点可能性降低。因此,12年 可能的运行区间在1151美元/吨至1641美元/吨,对应PTA的成本运行区间在6937元/吨至9384元/吨。

表2:2012年亚洲地区 产能投产计划表

| 公司 |

地区 |

产能(万吨/年) |

投产、扩容时间 |

| 腾龙芳烃 |

福建漳州 |

150 |

2012年二、三季度 |

| 镇海石化 |

浙江宁波 |

10(扩容) |

2012年二季度末 |

| 扬子石化 |

江苏南京 |

20(扩容) |

2012年底 |

| 上海石化 |

上海 |

30(扩容) |

2012年底 |

| 2012年合计 |

210 |

|

资料来源:CCF、国泰君安期货

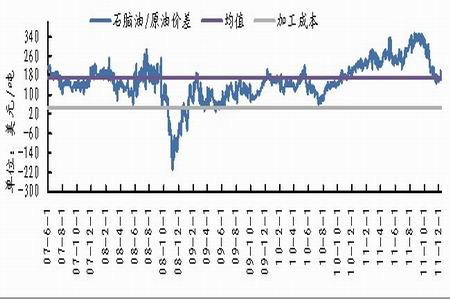

图3:亚洲石脑油与美原油价差走势(2007年6月~2011年12月)

图为亚洲石脑油与美原油价差走势图。(图片来源:国泰君安期货)

图4:亚洲 、石脑油价差走势(2007年6月~2011年12月)

图为亚洲 、石脑油价差走势图。(图片来源:国泰君安期货)

2.2 2012年亚洲PTA产能投放高峰期

2011年亚洲地区新增PTA产能470万吨,其中国内新增产能450万吨,增幅达到29%。2012年亚洲地区将新增产能1260万吨,其中国内新增产能1140万吨,增幅达到56.83%,成为06年以来国内又一个产能增长高峰期。而下游聚酯产能增幅相对有限。11年聚酯产能增长400多万吨,产能增速15%。12年聚酯产能增速预计在600-700万吨,远低于PTA产能增长幅度。产能投放格局决定2012年PTA价格仍将受到供给端产能大量投放的承压。

11年6、7月份,随着逸盛270万吨新产能投产,包括逸盛宁波200万吨,以及扩容的70万吨产能,以及9、10月份,国内三房巷两套各60万吨装置的相继投产,PTA产能有效供给增加。同时,9月中旬过后,下游需求逐步萎缩,产能集中投放后的卖盘压力继续发酵。虽然其中PTA生产企业降负保价,但整体上因下游需求难以形成有效推动, 加上明年的产能投放预期同时对明年的远月合约形成较强压力。PTA现货价格在11月明显跌破成本线后,12月整体上处于成本边缘。

12年,PTA产能投放预期以及投放后的产量释放将继续承压PTA价格,压缩PTA生产利润水平。对比06年PTA产能集中投放后的情况,PTA利润水平在06年底以及07年初分别最多亏损280元/吨,340元/吨左右。并在07年PTA产量进一步释放后,至12月份由于下游需求旺季不旺以及期货市场上26万吨的巨大仓单压力下,PTA利润水平萎缩至最大亏损860元/吨附近。12年,PTA价格将可能较长期维持在成本线附近,一般情况下出现200-300元/吨亏损可能性较大,悲观情况下也可能出现亏损超过800元/吨的小概率事件。

表3:2011年-2013年亚洲地区PTA产能投产计划表

| 公司 |

地区 |

产能(万吨/年) |

投产、扩容时间 |

| 江阴汉邦 |

江苏江阴 |

60 |

2011年1月 |

| 逸盛(宁波) |

浙江宁波 |

200 |

2011年6-7月 |

| 逸盛(大-连) |

辽宁大-连 |

70(扩容) |

2011年7月 |

| 江阴海伦 |

江苏江阴 |

120 |

2011年9-10月 |

| 韩国三星 |

韩国 |

20(扩容) |

2011年10月 |

| 2011年合计 |

470 |

|

| BP珠海 |

广东珠海 |

30(扩容) |

2011年一季度 |

| 远东石化 |

浙江绍兴 |

120 |

2012年二季度 |

| 桐昆集团 |

浙江乍浦 |

150 |

2012年二季度 |

| 江苏恒力 |

辽宁大-连 |

220 |

2012年三季度 |

| 翔鹭石化 |

福建厦门 |

420 |

2012年四季度 |

| 逸盛(海南) |

海南海口 |

200 |

2012年四季度 |

| 印度信赖 |

印度 |

120 |

2012年四季度 |

| 2012年合计 |

1260 |

|

| 江苏恒力(二期) |

辽宁大-连 |

220 |

2013年一季度 |

| 台湾亚东 |

台湾 |

150 |

2013年三季度 |

| 印度石油 |

印度 |

60 |

2013年四季度 |

| 2013年合计 |

430 |

|

资料来源:CCF、国泰君安期货

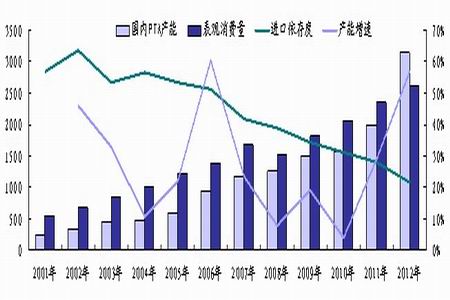

图5:近年国内PTA产能变化图(2001年~2012年)

图为近年国内PTA产能变化图。(图片来源:国泰君安期货)

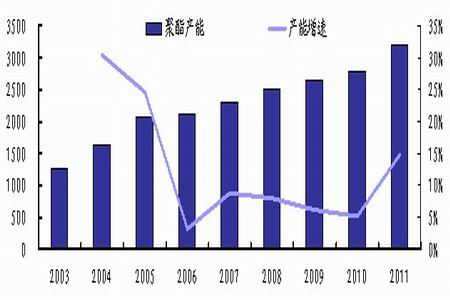

图6:近年国内聚酯新产能变化图(2003年~2012年)

图为近年国内聚酯新产能变化图。(图片来源:国泰君安期货)

图7:近年来国内PTA生产毛利(2006年~2011年)

图为近年来国内PTA生产毛利走势图。(图片来源:国泰君安期货)

图8:近年来亚洲地区PTA现货价格(2004年~2011年)

图为近年来亚洲地区PTA现货价格走势图。(图片来源:国泰君安期货)

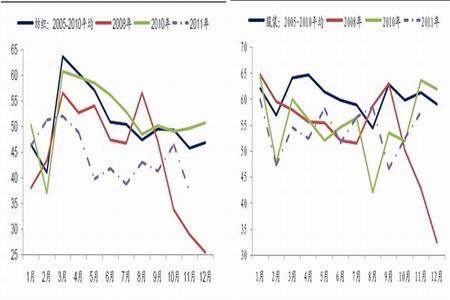

2.3 下游涤丝及终端纺服需求难对PTA构成有力支撑

2011年,PTA产业链上下游“金字塔型”的产能扩张格局,以及欧洲危机导致终端纺服出口需求明显萎缩,致使四季度PTA产业链生产利润向上游 、石脑油环节集中,库存则逐步向终端织造转移的情况更为加剧。需求端疲弱无力推高PTA价格,PTA生产在11、12月份进入保本边缘。

2012年,下游涤丝产能投放远低于PTA产能投放幅度,加之终端纺服需求预计增速放缓,整体上对PTA价格难以构成有力支撑,不过阶段性需求回升行情还是可以期待。

2012年是聚酯产能预期投产量最高的一年,根据实际情况测算,2012年实际新增的聚酯装置有望达到600-700万吨,包括聚酯长丝、短纤和瓶片及薄膜等各个聚酯领域,产能增幅估计在18-22%之间。从目前预报的装置来看,产能投放主要集中在上半年,其中,一季度新投产装置有160万吨左右,第二季度投产预期有345万吨左右。不过,相对PTA产能投放量,按照1吨聚酯需0.865吨PTA的量来计算,2012年聚酯产能投放至少存在600多万吨的需求缺口。从产能投放的节奏来看,上半年尤其二季度聚酯产能投放比较集中,而PTA产能上半年投放相对较少。刚性需求尚能对PTA价格形成支撑,下半年随着PTA产能的集中投放,产能承压对PTA价格影响将更为明显。

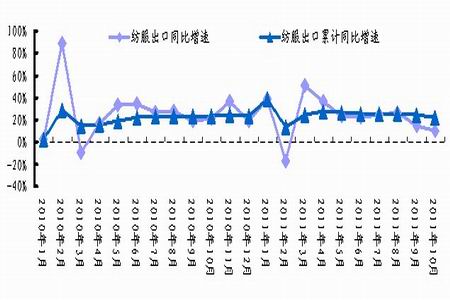

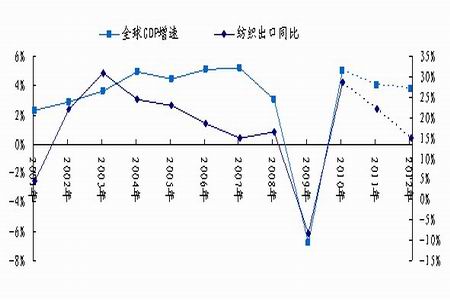

从终端纺织服装需求(2011年,国内81%左右的PTA用于织造、纺服,其余15%左右用于瓶片)情况来看,明年全球经济下滑将继续对国内纺织服装出口形成较大冲击。2011 年纺织服装出口额尽管同比增速依然在20% 以上(截至2011 年11 月份),但主要是由提价推动,出口量同比下滑比较明显,出口企业接单普遍比较困难。尤其在9月份之后,纺织服装出口同比增速下滑非常明显。考虑到欧债危机对消费的冲击,观察PMI 出口订单指数,2012 年外围需求难言乐观,出口订单量恢复可能较为缓慢。另外,从全球经济增速与纺织服装出口同比增速对比来看,明年全球经济增速下滑将拖累国内纺织服装出口。

不过总体上明年下游及终端需求不乐观,但阶段性需求回升行情还是可以期待。今年因欧债危机影响,9、10月份外单萎缩明显,导致涤丝秋、冬旺季行情并未出现。明年初若欧债阶段性缓解,外单有所复苏,则3、4月份的旺季可期。目前沉寂的PTA价格可能出现一波上涨行情。

图9:纺织、服装PMI出口订单指数(2005年~2011年)

图为纺织、服装PMI出口订单指数走势图。(图片来源:安信证券、国泰君安期货)

图10:国内纺服出口同比增速(2010年~2011年)

图为国内纺服出口同比增速走势图。(图片来源:中国海关、国泰君安期货)

图11:全球GDP增速与国内纺织出口增速比较(2001年~2012年)

图为全球GDP增速与国内纺织出口增速比较图。(图片来源:WIND、国泰君安期货)

2.4 替代产品对PTA价格的影响

2010年底2011年初,伴随棉花价格的一路飙涨,PTA价格部分受此影响也一飞冲天。PTA与棉花的价格的联动性主要源于PTA下游涤纶短纤与棉花混纺,存在替代关系,但实际上更多是出于资金炒作。从2011年的替代情况来看,涤短替代棉花的量大致占聚酯用量的5%左右,亦即100-150万吨。

今年上半年,棉花、涤纶短纤均经历了一波下跌,但由于棉花价格下跌速度较快,下游纺企对于涤纶短纤的需求相对较好,而且资金面紧张影响,低价格的涤纶短纤对于下游纺企有更好的吸引力。随着替代作用的显现,棉涤价差已由最高的17000元/吨降至最低的6000元/吨。虽然价差已大幅收窄,但相对往年的平均价差,仍处于较高水平,棉涤替代对下游仍具有吸引力。另外,涤纶短纤价格年底已跌至成本线水平,风险相对较小,下游对涤纶短纤需求相对较好。若后期棉花价格阶段性上涨,将提振涤短价格走高,从而利多PTA价格。

图12:棉花价格指数与涤纶短纤价差走势(2004年~2011年)

图为棉花价格指数与涤纶短纤价差走势图。(图片来源:WIND、国泰君安期货)

3. 2012年行情展望

2011年9月中旬开始,欧债危机重燃导致商品期市再度经历一波下跌。2012年2~4月份,欧债诸国国债集中到期时间段,市场担忧情绪恐将再度升温,商品期市将再次面临考验。欧央行在11年12月份首次推出三年期的长期再融资操作。尽管需求远超预期,但从最近欧债诸国国债收益率表现来看,效果不明显。明年3月份前后,欧央行将可能再推长期再融资操作或者其它救市措施。若欧债阶段性缓解,明年全球货币政策逐步放松情况下,则利多商品市场。若继续恶化,则商品期市在恐慌情绪下,将面临下行考验。另外,美国12年经济下滑,仍有可能推出QE3或者其它变相量化宽松措施。而国内经济下滑风险情况下,货币政策也将继续适度放松。

2012年亚洲地区PTA产能大量投产,成为06年以来国内又一个产能增长高峰期。2012年国内纺织服装出口增速预计将继续萎缩。同时,因聚酯产能投放相对较少,相对PTA存在至少600多万吨需求缺口。供给端承压,加上需求端萎缩,PTA生产利润将继续受到压缩,并将可能与06年、07年情况相似,较长期维持在亏损或保本边缘。不过从PTA上下游产业链产能投放进度来看,上半年下游聚酯产能投放相对集中,PTA产能投放则相对较少,刚性需求将支撑PTA价格。同时,今年底,因欧债危机影响,外单萎缩较多,明年初若欧债缓解,外单阶段性恢复,则春季行情有望。PTA在上半年3、4月份仍有上涨行情可以期待。另外,棉花对涤丝的替代关系也有可能成为12年的一个炒作题材。

笔者从美原油2012年可能的运行空间80-120美金/桶,推算PTA成本运行区间为6937元/吨至9384元/吨。考虑到PTA产能投放的巨大压力,加之全球经济下滑对终端需求的影响,PTA出现200-300左右亏损可能性偏大。不过上半年若出现乐观情况,欧债缓解导致商品普涨,加上旺季因素也可能推高PTA价格,并出现500元/吨左右的生产利润(07年下跌过程中出现的阶段性最大利润水平)。因此,综合可能的亏损以及利润情况,2012年PTA价格运行区间在6600元/吨至9900元/吨。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文