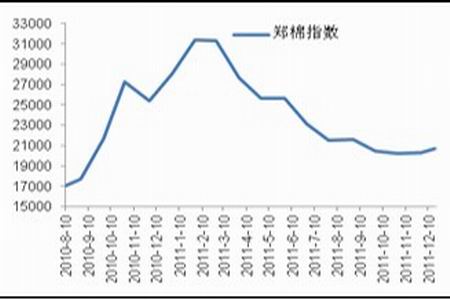

����1��2011���۾�����ɽ�����顣2011��������ֻ��۸���ȫ�����������Ӧ���Լ����������ߵĴ̼��¾����˹�ɽ�����ơ��й����۸�(CCindex328)��2010��8��18005Ԫ/��һ·������2011��3�µ�30128Ԫ/�֡����ҷ���ί���19800Ԫ/�ֵ��մ��ۺ��ۼ����µ��������19000���ȡ�֣���������ڼ��������ֻ��۸����ƣ�֣��ָ����2011��10��21�մ���19809����͵��ֹ�����ȣ�ά����19800-20800���䲨���������Ӽ�����̬����δ�������Ե�ֹ������

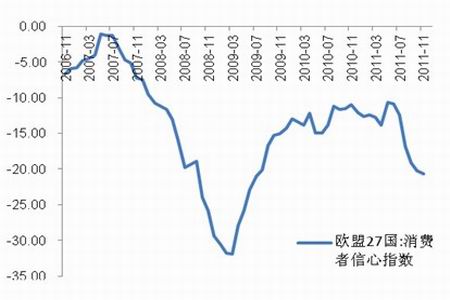

����2����۾��������Ͼ��������������Ӱ�졣ȫ�����ٷŻ���ŷծΣ���������ӣ�ŷ���й��ɹ�������ָ�����ѵ���50���ٿݷ�ˮ�롣��۾��ò�������ƣ������Ԫ��ǿ�������۸�����Ӱ�졣

����3������ƽ��ƫ���� �����ȸ������������пռ䡣ȫ������������ѳɶ��֣�ȫ�����Ŀ�����ѱ��Լ������Ͼ��ij������ƾ����۹�������Ӱ�졣ͬʱ����Ŀǰ���۸���ԣ���֮ũ��Ʒ�������ϳɱ����ӣ���ũ���������Ͻ��ܵ�Ӱ�죬������ʾ2012���������������9%��������һ��֧�ź��������á�

����4�����������˱�ֵ�ѻع�������������Ⱥ����߱ȵĽǶ�������Ŀǰ�ѻ����ع�����������Ͻ����������飬��ʱ�任�ռ䣬�ȴ���۾����Լ���������Ļ�ů��

����5���������մ�����˰����֧���ۡ���19800Ԫ/�ֵ��մ���ʵ�в����������մ����г�������ǿ֧�ţ���ҵ�����ϻ��������⣬����������2012��1��1�����ҹ��Թ�˰��������һ��������������ʵʩ��˰���ߣ����ʵ������˻�˰��˰��ʽ���˾��������У���������ϣ��ͨ�������߱�����ũ���棬����ͼ���������г���

����6����עCFTC����ֲ�����������ʽ���ֹ12��13�յ�CFTC�������Ϊ7.1%������2010����������͵㣬��Ҳ��ICE��������֣��һ����Ҫԭ����12���Ժ��յ��������������20%���ϣ���ֹ12��20�գ�������Լ1205�ɽ��ֲ�����ǰ20λϯλ���յ�������20.5%��������ͷ��ռ�ݾ������ơ���������Ҫ��ע��ֱֲ仯�����տ��ܳ��ֵĽ����ᡣCFTC�����Լ����������ʽ������Ӷ������ǿ�ʼս������ı�Ҫ������

������ȥ��һ���������˵ע���Dz�ƽ����һ�꣬Ҳ����������Ϊ����Ʒ�֡���ͼ1��ʾ��2011��������ֻ��۸�����ȫ����ڹ���Ӧ���Լ����������ߵĴ̼��¾����˹�ɽ�����ơ��й����۸��2010��8��18005Ԫ/��һ·������2011��3��30128Ԫ/�֣��ڶ̶�7���µ�ʱ���ڣ��Ƿ��ߴ�67.33%��3��30�չ��ҷ���ί���19800Ԫ/�ֵ��մ��ۣ���֮���⾭�ò������������ڶ����»��������������ս������ʳ��������Խ��͵����أ��ۼ����µ���8��23�յ���20538�����Ȳ�С��������֮��һֱ����������10��18�յ��ƹ����մ��ۺ��ٴ�һ·С���µ��������19000�������Ȳ�խ��������

������ͼ2��ʾ�����ڻ��۸���������ֻ����ƣ���֣��ָ��Ϊ������2011��2��17�մ����¸�33306��ʼ�����У�����10��21�մ�����͵�19809�����մ��۽���9����֮�֮��ʼ�������������Ļ������ƣ�������19800-20800�����ڲ�����

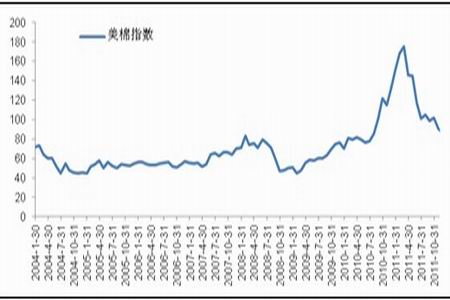

����������ָ������������ͬ�������˹�ɽ�����飬2011��2��18������ߵ�186.7���̣����Դ����߱��գ��Ӵ˽����˱����������顣֮�����˽������µĸ�λ��ʼ�����µ�����������ֻ��۸����Ʋ�ͬ���ǣ���ĿǰΪֹ��û�����Ե�ֹ������

����1. ���ʣ�ŷծΣ���������� �������û�������

�����ӹ��ʾ�������������ŷծΣ���������ӣ�ŷ������ծ�����ʳ��������ŷԪ������ҵ�����ҵ�ɹ�������ָ��������50���ٿݷ�ˮ�룻ŷ��27������������ָ���Ŵ��µͣ��������ȼ���ʧҵ��ά����10%�ĸ�λ�������л���������ŷԪ��PMI������������ָ����ʧҵ�ʵ����ݾ�����ŷԪ�������Դ���ή��״̬֮�У�ŷ��˥�˻��ɱ��⡣

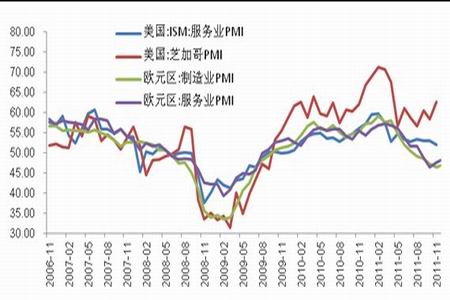

������һ���棬�������ľ���������������������ֹۡ�2011��11��֥�Ӹ�ɹ�������ָ����62.6�������������¸ߣ��������Ի��������ƣ���ISM����ҵPMI��������С���µ������������ԷŻ�������ά����50���ϣ���Ъ����ѧ����������ָ����2011��8�´����µ�55.8��ֹ��������2011��12�»�����67.70����ʧҵ��������2011��11������ʧҵ��Ϊ8.6%������2009��4���������µ͡�����PMI������������ָ����ʧҵ�ʵ����ݾ����������������ڻ������ա�

����2. ���ڣ�CPI�������� ������������½

�������ڷ��棬���������ָ��(CPI)��2011��7�´���6.5%�������¸ߺ����䣬2011��10��(CPI)ͬ������5.5%�����ȼ��ٻ��䣬ͨ�յ��һ��ȷ�ϣ�11�¾������Ѽ۸�(CPI)ͬ����4.2%�����ȼ�������Ȼ��䡣����CPI�Ļ��䣬������Ʒ�۸�Ҳ���������䡣

�������й�����ҵ�������ҵ�ɹ�������ָ��������2011��11�¾�����50�������й���۾������Ʋ����ֹۡ�

����Ŀǰ�г��Լ������������۵Ľ������ڿ�ͨ���뱣����֮��ľ����ڹ���ԭ�ͼ۸����ʳƷ�۸�(2011��11��ͬ����8.8%)û�д�������ǰ���£����������õ���������Ͷ�ʡ����ڡ���������ٵı����£�2011��12���ٿ������뾭�ù���������ȷ�������������ܻ��������������Ҫ�����־���ƽ�ȽϿ췢չ�������ˮƽ�����ȶ�����������Ҫ�������ƽṹ�Լ�˰���ߣ����ֻ����Ŵ����������������������ܹ��̿�ͨ�ͳɹ�������ʵ���ҹ���������½��

����ͼ8���й����������ָ�� (CPI)

ͼΪ�й����������ָ������ͼ����ͼƬ��Դ��wind�������о�Ժ��

����ͼ9���й�����ҵ�������ҵ�ɹ�������ָ��(PMI)

ͼΪ�й�����ҵ�������ҵ�ɹ�������ָ������ͼ����ͼƬ��Դ��wind�������о�Ժ��

���������Ϸ������Կ�����ŷծΣ��Զδ������ŷ���ò����������������û�����̽������ŷ���й��Ⱦ�����ȴ��Ȼ�����½�ͨ�����С��Ƚ�������ŷԪ��������Ԫ����˱������߿�����Ԫָ������ͨ������£���Ԫָ���������Ʒ���Ƴʸ���ع�ϵ����֮��۾��ò����������ͣ��������忴�մ�����Ʒ��2011������Ԫ����תǿ�Ĺؼ�֮�꣬Ҳ�Ǵ�����Ʒ��ǿת����ת��֮�ꡣ�ӷ�ӳ������Ʒ�������Ƶ�CRBָ��������Ŀǰ�������Ѿ��������������ߣ�Ҳ֧������һ�жϡ�ͬʱ��Ҫǿ�����ǣ��ӳ�����������Ԫ��ֵ���������Ĺ������棬�����Ԫ�����ʱ�ս�����Ҫ����ʱ�ֵı仯�Լ�������ݱ���ж�̬�������Ӷ�������ȷ��Ͷ�ʾ��ߡ�

������֮����۾��ò�������ƣ������Ԫ��ǿ�������۸�����Ӱ�졣

������������ƽ��ƫ���� 2012�겥�����Ԥ��

����1.����ƽ��ƫ���� ����ƣ�����������пռ�

����������ũҵ��2011��12��������ƽ���Ԥ�⣬ȫ�������ѳɶ��֣�2011/12��Ȳ�������2687.2��֣�������2423.3��֣��������ƽ��ƫ���ɡ���ĩ���������ӣ�������ѱȴ����������¸ߣ���51.79%���й���Ϊ����������ѹ��;����ڹ���ȫ���������������ڡ�����ƣ����ʹ�ÿ�����ѱȽ�2010/11�����߽�9.4%���ﵽ34.56%������������Ҫ�����������ѹ���30%������ȫָ����ֵ�����������ڹ��Ҽ���ʵ���������մ�������£�������ߡ�����������ѱȸ��Ǵﵽ����¼��97.2%������Ŀ�����ѱȽ����������пռ䣬2012���ϰ����Ͻ����������Ϊ���������е������顣

������1: ����ũҵ��������ƽ���(2011��12��Ԥ��) ��λ�����

|

���� |

2007/08 |

2008/09 |

2009/10 |

2010/11 |

2011/12 |

| 12��Ԥ�� |

��11�� |

| ���� |

�й� |

805.6 |

799.1 |

696.7 |

664.1 |

729.4 |

0 |

| ӡ�� |

522.5 |

492.1 |

500.8 |

533.0 |

598.7 |

0 |

| ���� |

418.2 |

279.0 |

265.4 |

394.2 |

344.6 |

-10.3 |

| ȫ�� |

2606.2 |

2331.4 |

2207.4 |

2494.2 |

2687.2. |

-10.2 |

| ���� |

�й� |

1110.4 |

958.0 |

1088.6 |

1001.5 |

979.8 |

-10.9 |

| ӡ�� |

405.0 |

386.5 |

432.2 |

446.3 |

424.6 |

-21.7 |

| ���� |

99.8 |

77.1 |

77.3 |

84.9 |

78.4 |

-33.0 |

| ȫ�� |

2684.5 |

2395.3 |

2588.4 |

2490.6 |

2424.3 |

-55.7 |

| ���� |

�й� |

251.0 |

152.3 |

237.4 |

260.8 |

337.5 |

32.7 |

| �ϼ��� |

76.2 |

82.7 |

82.7 |

76.2 |

71.3 |

-4.9 |

| ������ |

71.1 |

63.6 |

95.7 |

74.0 |

54.4 |

13.1 |

| ȫ�� |

847.4 |

657.0 |

789.1 |

769.2 |

795.7 |

-5.2 |

| ���� |

���� |

296.8 |

288.7 |

262.1 |

313.0 |

246.0 |

0 |

| ӡ�� |

163.3 |

51.4 |

142.6 |

111.0 |

130.6 |

16.3 |

| ȫ�� |

849.2 |

654.6 |

774.5 |

770.4 |

796.1 |

5.2 |

| ��ĩ��� |

�й� |

446.4 |

487.0 |

331.9 |

252.6 |

338.6 |

43.5 |

| ���� |

136.1 |

108.7 |

94.8 |

172.1 |

197.2 |

4.4 |

| ӡ�� |

122.6 |

194.2 |

130.6 |

136.1 |

187.2 |

3.2 |

| ���� |

218.8 |

138.0 |

64.2 |

56.6 |

76.2 |

-6.5 |

| ȫ�� |

1322.5 |

1318.4 |

955.6 |

957.3 |

1255.5 |

59.0 |

����������Դ������ũҵ�� �����о�Ժ

������2�� ȫ����������ѱ�

| ���� |

2007/08 |

2008/09 |

2009/10 |

2010/11 |

2011/12 |

| �й� |

40.13% |

50.73% |

30.43% |

25.17% |

34.56% |

| ���� |

55.17% |

37.73% |

18.92% |

14.22% |

97.20% |

| ȫ�� |

49.30% |

55.11% |

37.14% |

39.54% |

51.79% |

����������Դ������ũҵ�� �����о�Ժ

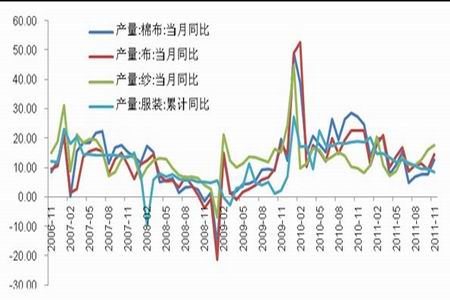

������ͼ10��ʾ��2011����������ɴ����װ����ͬ��������������»����ƣ�ɴ�Լ������������ֱ���2011��4�º�7�¼���ʼ����������װ�����ۼ�ͬ�������������������ʳ����»�̬�ơ�

����ͼ10: ��������ɴ����װ����

ͼΪ��������ɴ����װ��������ͼ����ͼƬ��Դ��wind�������о�Ժ��

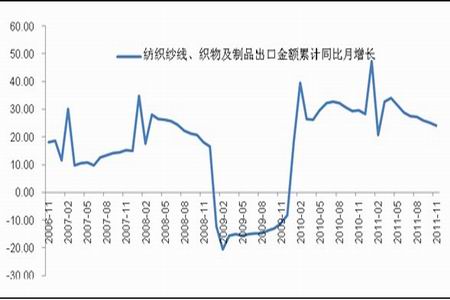

������Ŀǰ���ҳ��ڵ����������������������µ�����ʾ��2011����ó����������������ƣ�9��10��11�·ݣ��й���ó���������¾�ͬ���½�Լ2%��2011��12�£���ó������������������ǰ�����»�������ơ�ȫ��ó��˳����ƽ���ȥ�����300������Ԫ��ó��˳��ռGDP�ı���Լ��2%���ң����ڹ��ʹ��ϵĺ������䡣2012�����羭�������Ķ�����Ȼ���㣬��������г��������ή��������ó�ױ�������Ƶ�����й����������Ʋ����ֹۡ�

������ͼ11��ʾ��2011�°�����������֯ɴ�ߡ�֯�P��Ʒ���ڽ��ͬ�������ٶ������»���2011��11�»�����24%����������������Ƶ������Ͼ���2012�������Ȼ���ֹۣ��Ӷ���������ط�֯Ʒ������

����ͼ11:��֯ɴ�ߡ�֯�P��Ʒ���ڽ���ۼ�ͬ��������

ͼΪ��֯ɴ�ߡ�֯�P��Ʒ���ڽ���ۼ�ͬ������������ͼ����ͼƬ��Դ��wind�������о�Ժ��

����2��2012�겥�����Ԥ�� ���۹���֧��

����2012/13��������ֽ��ڼ����º�չ��������Ŀǰ���۸���ԣ���֮ũ��Ʒ�������ϳɱ����ӣ���ũ���������Ͻ��ܵ�Ӱ�죬��˹�������ѯίԱ��ICACԤ��2012/13���ȫ�������������ͬ�ȼ���8%��3330���꣬����ͬ�ȼ���6%��2514��֡������������CotlookAָ��ƽ��ֵ��2010/11��ȵ�ƽ��ˮƽ164.26����/�����µ���1/3��ԼΪ112����/����������ʷ���ݵ�ͳ�ƣ�ͨ��CotlookAָ������10%����Ӱ��ȫ�����������3%����֮��Ȼ��ICAC��һ��Ԥ��2012/13���ȫ����Ҫ���������ջ�����������٣������й���ӡ�ȡ��ͻ�˹̹�������������䡣Ȼ���������Ĵ����ǡ����ȱ�˳��⡣��һ���棬ȫ�������ѽ�����3%��2502��֣���Ҫ�������������ޡ�

����ͬʱ���������г����ϵͳ��ȫ����Χչ��2012�������ֲ���������飬����ѡ��15��ʡ(������)��89��ֲ����(�С��ų�)��4493������ֲ����Ϣ��ϵ������������ʾ��ȫ��ֲ���������7294.1��Ķ��ͬ�ȼ���647.6��Ķ������8.2%�������ݱ���COTLOOK������ʾ��2012���й�����ֲ����ϽϽ����½�9%����Ϊ481���꣬��7��216��Ķ��

���������ȼ����أ���/������/�˱ȼ��ѻع��������

����1.��/���ȼ��ѻع��������

������֣��ָ����ǿ��ָ���ı�ֵ��Ϊ�����ȣ�ѡȡ���ڻ���������(2004��6����2011��11��)��90�����ݣ����ڷ��ֺͽ�ʾ��/���ȵĺ����������������90�����ݵľ�ֵΪ7.75�����ֵ������2011��1�£��ﵽ11.25������͵������2008��11�£�Ϊ5.57�����߾�����������������лع�����������Ҫ����������ʱ����Ӧ���������鷢����������ת��ת�۵㡣2011��11�µ���/����ֵΪ8.58����ˣ�����/���ȵĽǶ�������Ŀǰ�ѻ����ع�������������Ͻ�������������ʱ�任�ռ䣬�ȴ���۾����Լ���������Ļ�ů��

����2. ��/�˱ȼ��ѻع��������

����ѡȡ�й����۸�ָ��(CCindex328)�ĵ��ڶ��˵�ÿ�¾��۷ֱ���Ϊ�ޡ��˼۸�(2008��1����2011��11�£���47������)������һ����������˼۲��Լ���/�˱ȼۣ�����47�����ݼ���ó������˼۲��ֵΪ7315.4�����ֵ������2011��2�£��ﵽ17599.7���Ǿ�ֵ��2.4����2011��11�����˼۲�Ϊ8122.4���۲��8��9��10������������Ҫ�����ڵ��ڶ��˼۸�����ٶȴ��������£����˱Ⱦ�ֵΪ1.58�����ֵͬ��������2011��2�£��ﵽ2.44��������䣬9�´ﵽ���������µ�1.44�����Ȳ�С��������10�´ﵽ1.55���ӽ���ֵ��11�½�һ��������1.73����ҪҲ����Ϊ�����մ���֧�ţ������ٶ����ڵ��ڶ������¡����������(1)���˼۲������˱�ͬ��������Ϊ�ж����鷴ת����Ҫ�źţ��������������������Ҫ�IJο����塣(2)����/�˱ȵĽǶ�������Ŀǰ�������������еȴ��´̼����س��֡�

����ͼ12��������

ͼΪ����������ͼ����ͼƬ��Դ��wind�������о�Ժ��

����ͼ13�����˼۲������˱�

ͼΪ���˼۲������˱�����ͼ����ͼƬ��Դ���й���Э�ᡢ�����о�Ժ��

�����ġ���ҵ����

����1���մ����ߣ��������մ�֧����

�������ҷ���ί�ڽ���3��30�տ���֪ͨ����2011��ȿ�ʼʵ������ʱ�մ��ƶȡ��մ���Ϊ����Ƥ����۸�ÿ��19,800Ԫ����ҡ���֪ͨ�ƣ�2011�������ʱ�մ�Ԥ��ִ��ʱ��Ϊ2011��9��1����2012��3��31�ա�ִ�б�Ԥ������������Ϊ��ӱ���ɽ�������ա����ա�������ɽ�������ϡ����������ϡ���������ࡢ�½�13ʡ��

����ʵ�в����������չ�����һ���̶����ȶ��г����������г�������ǿ֧�š�11����ֵ����ҵ�չ��ӹ��߷��ڣ�����ҵ�Ӵ����Ȼ����չ����ӹ����ޣ�������������������ӣ��մ��ɽ��������ԷŴ�����ҵ������������ֻ����ۣ������Ļ������ձ�Ƚϸߣ�����12��20�գ��ۼ�ʵ���մ�170.821��֣������½��ۼƳɽ�113.824��֣��ڵ��ۼƳɽ�56.997��֡�

����2����˰�뻬˰���ߣ��ʵ����� ����ͼ�����г�

��������������2012��1��1�����ҹ��Թ�˰��������һ��������������ʵʩ��˰���ߣ����ʵ������˻�˰��˰��ʽ�����˽⣬���巽ʽ���£�(1)����������˰�۸���ڻ����14Ԫ/ǧ��ʱ���ݶ�����˰��Ϊ0.570Ԫ/ǧ�ˣ�(2)����������˰�۸����14Ԫ/ǧ��ʱ���ݶ���˰˰�ʰ���ʽ���㣺Ri=8.23/Pi+3.235%*Pi-1(Ri<=40%)( ���У�Ri-�ݶ���˰˰�ʣ�����ʽ������С������4λ�������뱣��ǰ3λ���ҵ�Ri����ʽ����ֵ����0.4ʱ��ȡֵ0.4��Pi-��˰��˰�۸�λΪԪ/ǧ��)��

���������µĹ�ʽ���㣬����ʰ���1��6.34���㣬�۸�Լ��100����֮�ϵ���������570Ԫ/�ֵĴ���˰��100��������������Ҫ���ջ�˰��˰�����2011��涨����ߡ�2011��12�·ݼ۸�Լ81�������µ�������Ҫ���ջ�˰�����������մ���˰��

���������ߵ�ʩ�н���߽����ijɱ���������ڼ۸����100��������90���ֵ�ӡ�����ԡ��˾��������У���������ϣ��ͨ�������߱�����ũ���棬����ͼ���������г���

�����塢 CFTC����ֲ�����������ʽ���

����CFTC����ֱֲ䶯��ICE���۸�������أ�2010������CFTC���������ֵΪ16.5%���䶯����Ϊ7%-25%����ֹ12��13�յľ������Ϊ7.1%��������͵㣬��Ҳ�ǽ���ICE��������֣��һ����Ҫԭ��������Ҫ���й�עCFTC����ֱֲ䶯�������ʱ������ı仯��

�������ڷ��棬������Լ1205��2011��8�������ɽ��ֲ�����ǰ20λ�ֱֲ䶯ͳ�ƣ����յ�������10%��-27%��Χ�ڲ�����12��֮ǰ����ά����15%���ң��ұ䶯��������խ��ͬʱ�����г��ɽ���ή�����أ��г�����Ȳ��ߣ�������12���Ժ��յ��������������20%���ϣ���ֹ12��20�յľ��յ�������20.5%��������ͷ��ռ�ݾ������ơ���������Ҫ��ע��ֱֲ仯�����տ��ܳ��ֵĽ����ᡣ

����CFTC�����Լ����������ʽ������Ӷ������ǿ�ʼս������ı�Ҫ������

�������� ���۸��Բ�������

�������۸���к����Եļ����Բ������ɣ�ѡȡ֣��ָ��(2004.6-2011.11)������ָ��(1975.6-2011.11)���¶����̼�Ϊ�о��������۸��Բ������ɽ��з��������������

����������ԣ����۸��Բ�����һ�����Ϊ����һ����>�ڶ�����>���ļ���>�������ȡ����ڵ������ȼ���ʼ���������IJ�����ߣ��ڴ����һ���ȴﵽ�ߵ�����䣬�ڶ����Ȼ����������ڵ������ȴﵽ��͵㡣

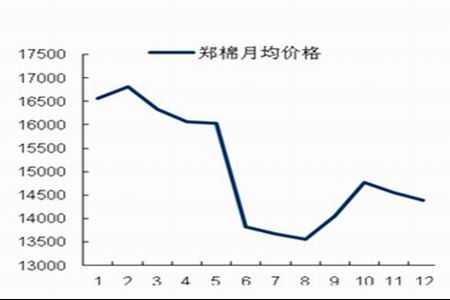

������֣��ָ����������ߵ������2�·ݣ���͵������8�·ݡ�12�·����Ǹ������100%�����Ϊ9�·ݣ�Ϊ62.5%�����¾����Ƿ���������9�·����Ϊ3.8%�����Ϊ12�·ݣ�Ϊ3.6%��������ָ����������ߵ������2�·ݣ��͵������7-9�·ݡ�10�º�12�·����Ǹ������Ϊ63.9%�����¾����Ƿ���������2�����2.1%�����Ϊ12�£�Ϊ1.3%��

����ͼ14:֣���¾��۸�����

ͼΪ֣���¾��۸�����ͼ����ͼƬ��Դ���Ļ��ƾ� �����о�Ժ��

����ͼ15�������¾��۸�����

ͼΪ�����¾��۸�����ͼ����ͼƬ��Դ���Ļ��ƾ� �����о�Ժ��

������������ 2012������չ�����������

����һ��2012������չ��

��������������2012�����������Ƶ������У�(1)2012�겥�����Ԥ����2012/13��ȫ�������������Դ�(2)�������մ�֧����(3)��˰���ߵ��������������Ƶ����أ�(1)��۾��ò�����Ԫ��ǿ��(2)2011/12��ȷ����������ѱȸ�������ƣ����(3) CFTC���ദ��2010���������ֵ������������ͷռ�������ơ�

������ˣ����Ƕ�2012�������Ƶ����忴���ǣ��۽�ƽ�����У�ȫ������Ϊ�������Գ��ֵ������顣����������Ϊ��19800-24300���ص��ע������Ҫѹ��λ(��Ч����ͻ�ƺ�Ϊ֧��λ)��20800-21300-22000-22200-23100-24000-24300��

����������������

�����������飺2012����������˼·����Ϊ���������ۼ����Բ���������Ϊ�ο������߿��Ը�����������������룬��������ա�����Ŀǰ����1205���������䣺19800-20800�������19800-20300��ֽ������࣬Ŀ���λ��20800.����ȫ���۾���δ���Ը��ƣ���������δ��Ч�ָ�������£����߽���Ϊʱ���硣

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����