观点和策略

综合上述分析来看,棉纺市场还没有表现出真正的好转迹象,棉花现货价格的连续小幅上涨还是国内收储政策的效果的体现,而且这一因素将是主导下半年棉花价格走势的重要因素。随着收储启动日期的临近,我们对棉价中期的预测还是趋向于向收储价靠拢的判断,因此对于趋势单的持有者,尽管短期难熬,但最终的结果未必会坏。而对于短期的走势判断来看,近期会比较纠结,前期回调低点18980点位的支撑至关重要,守住,则震荡区间仍在,配合以外部环境的刺激,择机上攻2万点位;失守,则将下探年内最低18635点,后市难料。但从目前持仓情况看,19000点位的支撑力度尚在预料范围内,加上收储政策的影响,我们认为前者发生的概率较大。因此在操作上我们近期将选择观望为主,待到支撑得以确认,我们将继续尝试底部多单的操作思路,既定目标依然为2万点。

一、一周要闻回顾

1、统计局公布经济数据,二季度国内生产总值(GDP)同比增长 7.6%, 创13个季度新低;上半年GDP增长7.8,3年来首次破8。

2、上半年,居民消费价格同比上涨 3.3%,涨幅比一季度回落 0.5个百分点,比上年同期回落 2.1个百分点。其中,城市上涨3.3%,农村上涨3.3%。分类别看,食品同比上涨6.9%,烟酒及用品上涨3.5%,衣着上涨3.5%,家庭设备用品及维修服务上涨2.2%,医疗保健和个人用品上涨2.4%,娱乐教育文化用品及服务上涨0.2%,居住上涨1.8%,交通和通信同比持平。6月份,居民消费价格同比上涨2.2%,环比下降0.6%。

3、中储棉在济南召开工作会议,会议上确定:1、12/13年度,收储在9月6日开始执行,连续3天棉花价格指数低于20400元/吨,收储开始;2、下年度,不限量收储,坚定的执行收储;3、将交拍期限由本年度的10日延长至15个工作日。

4、中国人民银行决定,自 2012 年7月6 日起下调金融机构人民币存贷款基准利率。金融机构一年期存款基准利率下调0.25个百分点,一年期贷款基准利率下调0.31个百分点;其他各档次存贷款基准利率及个人住房公积金存贷款利率相应调整。自同日起,将金融机构贷款利率浮动区间的下限调整为基准利率的0.7倍。个人住房贷款利率浮动区间不作调整。

5、全国各地棉花生长情况处新疆外,徽鄂湘赣苏等地棉花生长均出现不同程度的问题。安徽省受干旱影响,棉花现蕾时间推迟,长势一般;湖北省由于前旱后雨,棉花生长迟缓。湖南省受天气影响,棉花移栽推迟,部分棉花长势较差。江西省受低温阴雨以及病虫害影响,棉花长势一般。江苏省由于连续几个月干旱,导致棉花生长发育推迟,总体长势差于去年,三类苗比例较高。

二、基本面分析

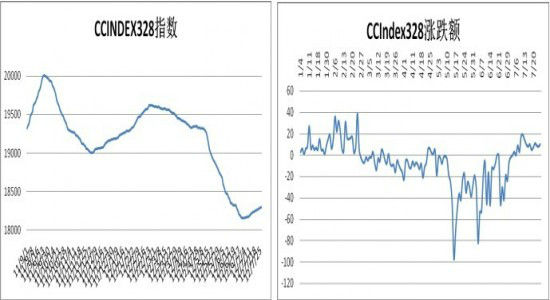

(一)、现货报价连续反弹中,下游消费未有实质性改善

数据来源:北方期货,中国棉花协会

7月初棉花现货价格逐渐企稳反弹,截止到 7月26 日,中国棉花价格指数 328级由前期最低价18156元/吨反弹至18300元/吨,累积上涨了144元/吨。尽管反弹的幅度不大,但其意义却不容忽视。棉花价格从3万上方一路下滑,去年的收储价19800元/吨成为棉价下跌的中继点,在当年的收储政策结束后,棉价不堪国际环境及自身基本面的重负,再度破位下跌,棉价似乎看不见“底”,随着2012年收储政策的最终确立,国内棉价寻找到了新的“歇脚点”。现阶段棉花现货价格的止跌反弹也是这一收储政策效果的最直接的表现。在7月18日的山东济南中国储备棉管理总公司2012年储备棉业务工作会议上,中储棉总公司副总经理侯振武明确了敞开不限量收购的政策,并认为从目前棉花消费形势看,可能出现新年度棉花上市即满足临时收储预案启动条件的情况,且收储量有可能超过上个年度。这无疑增强了各市场参与者的信心,甚至有部分企业看好后期高等级棉市场,认为在 2011 年度高等级皮棉大量入储以及配额有限的情况下,新年度伊始高等级皮棉或将成为“香饽饽”,眼下并不急于销售。 与此同时,现货市场维持低迷状态,港口库存难以消化,而欧债危机以及美国经济不景气更让市场雪上加霜。国家棉花市场监测系统于2012年6月下旬至7月上旬在全国范围内展开专题调查,共涉及15个省(市、自治区)的100多家棉花企业和若干家仓储企业和保税仓库。结果显示,截至6月底,全国皮棉商业库存约为107万吨,此外,各保税区仓库未通关外棉库存约 80万吨。从我们对上述现货市场的分析来看,棉花现货价格的反弹根本原因是收储政策效果的体现,而非下游需求出现了真正实质性的好转,因此对于棉价上方的空间我们持谨慎态度。

(二)、7 月美农报告看好东南亚消费,国内产能呈现外迁趋势

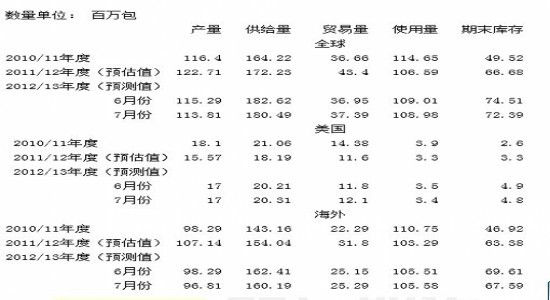

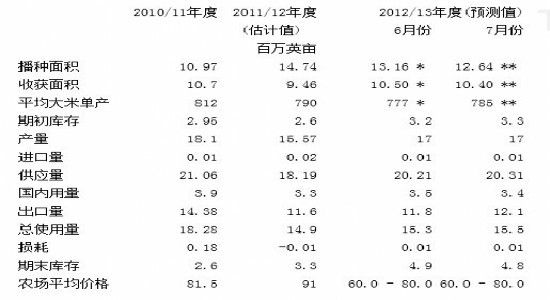

7月11日,美国农业部发布了全球棉花供需预测月报,与上月数据相比,报告调低了2012/13年度全球棉花期初库存和产量,因而库存量削减了3%。全球棉花产量因印度、巴基斯坦和其他地区的减产而下调了32.2万吨。印度的产量下调了21.8万吨,主要是由于种植面积不及预期和推迟到来的季风。全球消费量实际上未做调整,这是因为中国大陆和美国的降幅被印度、巴基斯坦和越南的增幅所抵消。报告对 2012/13年度美国棉花供给量和销售量做了修正,这导致期末库存大幅下调。期初库存上调了2.2万吨,达到71.9万吨,这反映了2011/12年度美国内纺织用棉的下降。尽管在6月份的报告中,棉花种植面积下调了 4%,但由于根据近期的气候条件对绝收率和单产进行了调整,2012/13年度美棉总产量未做调整,仍为370.1万吨。基于近期的纺织用棉水平,预计美纺织用棉会下调2.2万吨。出口由于全球进口量的增加和其他国家竞争力的下降,美棉出口量有所上调。期末库存目前预计为104.5万吨,较上月调低了2.2万吨. 2012/13年度农场平均价格未有变化,区间为60-80美分/磅。

全球棉花供需平衡表

美国棉花供需平衡表

从整个报告的数据来看,并未有太多的新意,但值得关注的是,7月报告调低了新年度的棉花库存量,从对各国数据的比较来看,美国显然对当前棉花年度巴基斯坦、越南的东南亚国家的消费量持乐观态度,上调了这些国家的国内消费量。而这一情况或将在短期获得印证。目前有消息证实耐克以及阿迪达斯均已选择关闭在中国的自有生产线,据知情人士透露,阿迪达斯预计将工厂搬至缅甸。而造成这一结果的的原因是包括人工成本在内的各类成本均在急速攀升,使得中国制造的红利优势已不再。这两家企业的外迁只是纺织企业生产线外迁的一个代表,有数据显示,已经有越来越多的中国企业选择将生产线迁至东南亚地区。随着纺织企业的外迁,中国的棉花国内需求量预计将逐步减少,这或许对外来棉花价格的影响是一个缓慢而长期的过程。

(三)、我国棉花进口量持续高位,配额紧缺外棉大量屯于港口

2012年6月,我国进口棉花47.6万吨,同比增加35.6万吨,增幅296.6%;2011年9月-2012年6月,我国累计进口棉花472.9万吨,同比增加251.8万吨,增幅113.9%。根据历史数据计算,2003年度至2010年度7、8月份的棉花平均进口量分别为20.7万吨和22.1万吨,其中2005年度累计进口量达到最大值,7、8月份分别进口29.0万吨和28.6万吨。 在本年度外棉进口呈现持续“井喷”态势的情况下,今年7、8月份的进口量有理由高于往年度同期平均水平,甚至很可能超越2005年度,预计均不会低于30万吨。按此推算,本年度我国棉 花进口总量有望达到530万吨左右,创下历史新高。

我国一、二季度的棉花进口量持续高位的根本原因是国内外棉花价差的不断扩大,纺企出于成本考虑,大量选用进口棉。但棉花的进口是有配额限制的,截至目前本年度共发放配额约 300万吨,目前的进口量显然是大于配额发放量的,因此这也造成了港口大量外棉囤积的现状。

我们从青岛港口了解到的情况,目前到港的外棉除了少部分是用棉企业有计划地采购外,其余大量的进口棉是棉商看准了棉花价差后采购外棉运至中国港口进行销售的,这一部分棉花目前并没有确定的买家,除配额的制约外,持续低迷的棉纺市场也是这批棉花卖不出去的重要原因。订单的缺乏使得进口棉再便宜企业也无购买意向。因此从进口面方面看,大量的进口并不是旺盛的需求所推动,目前进口量的增加并非需求的回暖的前兆,棉花市场的冬天或难以过去。

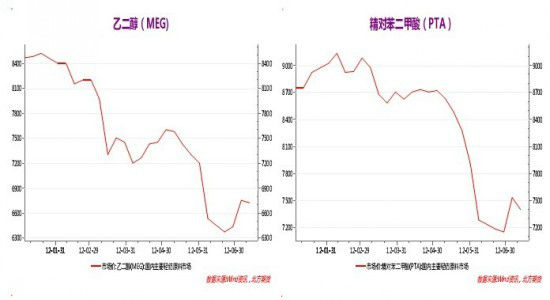

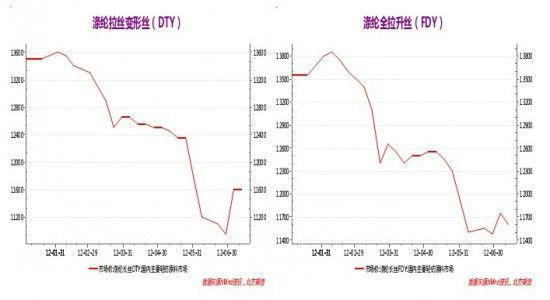

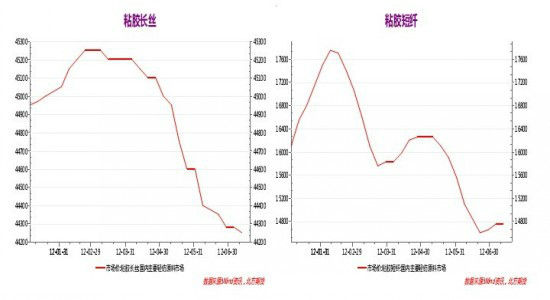

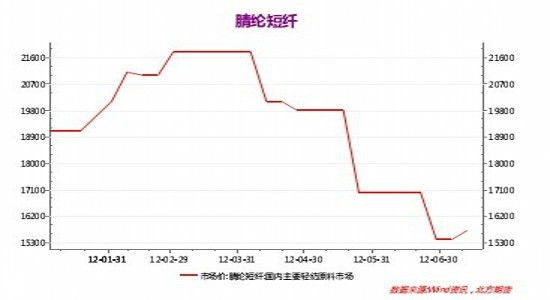

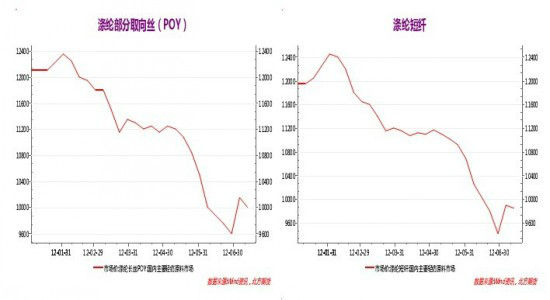

(四)、化纤类替代品价格亦有小幅反弹

在监测棉花价格的同时,我们也对棉花的替代产品进行了监测,目前化纤类纺织原料的价格亦处于反弹之中。化纤类原料的价格上涨使得纺织企业的生存难度雪上加霜,在现有环境下,成本控制是企业能否盈利的关键,原料价格普遍反弹,但下游产品价格还在回落,销售又不见好转,纺企生存环境堪忧。

三、技术分析

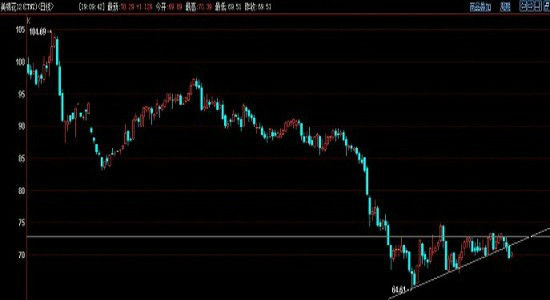

上图是郑棉1301的日线图及美棉的日线图,两个市场的走势基本雷同,均是在底部区域的上升三角形形态,郑棉在7月中旬下破了上升趋势线,使得上升三角形形态走坏。两周后美棉下破趋势线,亦使得形态走坏。两个市场图形同时走坏给了我们一个警惕的信号。郑棉1301合约连续试探前期回调的低点18980点位的支撑力度,这一点位将是短期的重要位置,若得以支撑,棉价将继续在19000-19600区间盘整,并伺机上攻2万点位;若失守,棉价将下探年内最低 18635点。

四、市场观点及投资建议

综合上述分析来看,棉纺市场还没有表现出真正的好转迹象,棉花现货价格的连续小幅上涨还是国内收储政策的效果的体现,而且这一因素将是主导下半年棉花价格走势的重要因素。随着收储启动日期的临近,我们对棉价中期的预测还是趋向于向收储价靠拢的判断,因此对于趋势单的持有者,尽管短期难熬,但最终的结果未必会坏。而对于短期的走势判断来看,近期会比较纠结,前期回调低点18980点位的支撑至关重要,守住,则震荡区间仍在,配合以外部环境的刺激,择机上攻2万点位;失守,则将下探年内最低18635点,后市难料。但从目前持仓情况看,19000点位的支撑力度尚在预料范围内,加上收储政策的影响,我们认为前者发生的概率较大。因此在操作上我们近期将选择观望为主,待到支撑得以确认,我们将继续尝试底部多单的操作思路,既定目标依然为2万点。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文