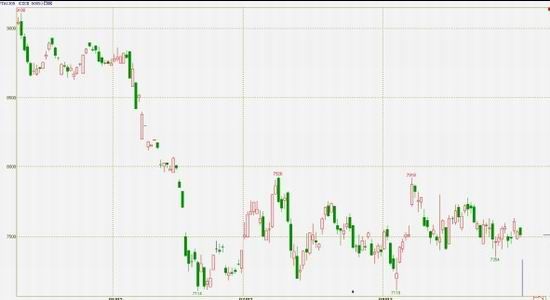

PTA1305合约K线图

资料来源:文华财经

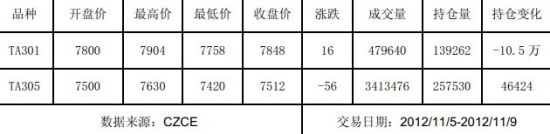

主要合约一周数据汇集(单位:元/吨)

一周行情

延续前期区间震荡走势,PTA走势纠结

上周国内PTA主力1305合约延续着前期的区间震荡走势,期价大部分时间围绕7400-7600区间运行,缺乏方向性的选择。

现货方面,PTA现货行情一周横盘震荡,波动不大。内盘工厂接盘意向疲弱,外盘成交相对活跃。据称市场货源也不多,成交价总体稳定。台产船货一周商谈成交价在1090-1095美元/吨;韩产商谈1080-1085美元/吨,内盘价格在8070-8150元/吨送到附近。

行业动态

上周装置BP50万吨、宁波三菱60万吨PTA装置重启,国内又有数PTA装置检修,行业开工率小幅回升至76%,但仍处在低位。江阴汉邦60万吨PTA装置于11月1左右停车检修,重启时间未定,初步预计检修时间将维持半个月以上。江阴海伦石化120万吨PTA装置上周停车检修,暂定此次检修将持续2-3周左右的时间。福建佳龙石化一套60万吨PTA装置计划于上周停车检修,重启时间暂未定。远东石化140万吨新装置11月3日起停车一个月。恒力石化一期220万吨装置后期可能安排5-10天时间检修,二期220万吨装置开工率在7成左右。年内新产能剩下逸盛海南210万吨和逸盛300万吨在11月份投产。

另外,上周现货市场价格大稳小动,成交疲软,市场交投气氛明显不足。因此,就整体基本面而言,建议前期的中线空单继续耐心持有,空仓者维持逢反弹抛空的中线思路。

行业数据及新闻

中国涤纶短纤市场一周综述

行情描述:

上周涤短行情横盘整理为主。受油价跌势影响,周初涤短市场仍有阴跌,重心继续小幅下沉。而后油价大涨,周三涤短市场气氛回暖,交投活跃,成交明显放量。美国大选结束,短期利好出尽,油价再度暴跌,涤短市场重归平静,虽部分报价上调,但下游接受度有限,重心基本保持平稳。江浙1.4D直纺涤短主流跌至10550-10600元/吨出厂,较上周小跌50元/吨左右。

涤短企稳影响下,涤纱价格大稳小动,钱清市场32S纯涤纱主流14300-14500元/吨。

行业动态:

1、黑龙江一套8月上旬停车的12万吨聚酯装置(含部分涤短)于10月9日附近升温重启,预计11月中上旬有产品面市。

2、翔盛宿迁40万吨直纺涤短聚合装置10月初投产,现日产涤短200吨左右。

3、翔鹭化纤18万吨直纺涤短装置于10月29日附近升温重启,合格产品本周对外销售。

油价刺激下,上周涤短再度走出“一日游”行情,市场心态谨慎。厂家库存保持或小降,较低降至一周内,较高在10天左右。

上周中石化涤短周指导报价:半光1.4D报10900元/吨;有光1.2D报11450元/吨。

本周展望:

原料方面,油价在85美元上下震荡,PX对PTA价格支撑坚挺,预计短期内原料大幅下跌可能性不大。

需求方面,涤纱短期扭亏难度较大,纱厂生产积极性偏低,预计本周市场维持刚需采购局面。

供应方面,虽厂家库存部分转移至下游,但供应大于求的局面短期难以缓解。

综合来看,终端纺织服装旺季渐行渐远,需求预期悲观导致涤短供需矛盾短期难有改观,并压制涤短中长期走势。涤短厂家扭亏意愿迫切及成本压力下,若外围有利好消息刺激,涤短将走稳或小涨,反之,稳中走跌可能性较大。

亚洲PX市场周报

由于能源市场维稳,周五亚洲PX市场较周四回涨13美元/吨分别至1548.5美元/吨FOB韩国和1572.5美元/吨CFR中国台湾/中国大陆,与上周五相比,上涨15美元/吨。周五,12月下半月和1月上半月价差较周四的6美元/吨扩至10美元/吨。周五新加坡市场收盘时,12月ICE布伦特期货估价较周四涨0.06美元/,后107.13美元/桶,但较上周五降0.58美元/桶。

受中国聚酯行业疲软承压,周五下游PTA较周四涨3美元/吨,但较上周五跌4美元/吨至1090美元/吨CFR中国。受本周能源市场走势影响,周一,PX价格跌至一周内低点1532.5美元/吨CFR中国台湾/中国大陆。周五,随着12月ICE布伦特原油当日维稳在107美元/桶左右,PX买兴坚挺。

12月船货递价听闻在1565美元/吨CFR中国台湾/中国大陆,报价在1580美元/吨CFR中国台湾/中国大陆。市场有11月下半月船货报价在1600美元/吨CFR中国台湾/中国大陆,但买兴缺乏。听闻周四12月/1月货物商谈价差在7-13美元/吨。午盘,12月货递价坚守在1560-1565美元/吨CFR中国台湾/中国大陆,唯一一个12月FOB韩国船货递价在1540美元/吨。

听闻12月下半月船货成交在1571.5美元/吨CFR台湾地区/中国大陆,但详情无法确认。收盘阶段,中航油发布了四个递价和四个报价。中航油对1月船货递价在1550-1555美元/吨CFR台湾/宁波船货递价,并以7-9美元/吨的升水幅度对12月/1月CFR台湾/宁波掉期交易递价。同时中航油以高出CFR台湾地区周均价8-9美元/吨的价格寻求12月船货,并以高出CFR台湾地区周均价5-6美元/吨的价格寻找2013年的5000吨/月CFR台湾/宁波的货物。中航油撤销了三个报价,但仍以高出周均价18-19美元/吨的价格寻找5000吨/月CFR台湾/宁波的货物。截止周三收盘,中航油递报价均无人响应。

其他消息,印度瑞来斯工业(Reliance Industries)与Foster Wheeler签署了在贾姆纳加尔(Jamnagar)的150万吨/年PX项目的采购服务协议。该PX项目是RIL对贾姆纳加尔位于印度西部古吉拉特邦(Gujarat)精炼和石化装置的价值数十亿美元的扩能计划。该协议涉及资金并未公开,但该协议包含详细工程计划,许可方协调和采购服务。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文