一、 行情回顾

10月,郑棉整体仍维持在区间19300-20000区间内震荡,中旬美棉受到新上市棉花质量差于预期影响,连续四个交易日大幅拉升并且涨停,同时提振了郑棉走势,达到月内高点,期价逼近震荡区间上沿,但下旬期价跟随美棉走势震荡回落,郑棉主力1301合约回到19500元/吨附近窄幅震荡,本月主力资金开始逐渐向1305合约转移,截止10月29日,1301合约持仓16.9万,较上月涨85点或0.48%,1305合约持仓14.8万,较上月增15点或0.08%。

二、基本面分析

1、棉花现货价格走势

图1、国内外现货价格

资料来源:金友期货市场研究与开发部

10月,国产棉和外棉现货价格维持小幅震荡态势,与上月末几乎持平。截止到10月29日,国内328级棉花价格指数为18705元/吨,较月初小幅上涨32元/吨;进口棉价格指数FCIndexM1%关税折人民币为13729元/吨,FCIndexM滑准税折人民币为14640元/吨,较月初分别上涨了16点和17点。目前滑准税下进口棉与国内棉价差为4065元/吨,较月初扩大15 点,进口棉价格较国内棉优势仍然明显,但鉴于进口配额限制以及国内收储的支撑,国产棉价保持平稳态势。

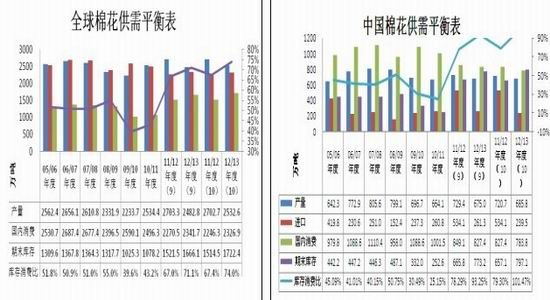

2、美国农业部预测棉花供需情况

图2、全球、中国棉花供需情况

资料来源:金友期货市场研究与开发部

据美国农业部(USDA)发布的10月份全球棉花供需报告预测,2012/13年度全球棉花产量为2532.7万吨,较上月调增50.1万吨;消费量2326.9万吨,调减14.8万吨;期末库存1722.5万吨,调增56.5万吨;库存消费比74.03%,同比增加6.6个百分点。产量方面,主要上调了中国、印度、巴西、美国方面的数据;消费方面,中国大幅调减43.6万吨,至783.8万吨,中国进口量再次下调21.8万吨,至239.5万吨;期末库存,再次上调中国的期末库存23.9万吨,至797.1万吨,库存消费比101.5%,首次过百。总体来看,USDA近月连续上调全球期末库存,2012/13年度全球期末库存将创出历史新高,全球棉花供大于求的形势愈加严峻,中长期棉价上行压力大。短期来看,本次报告较上月再次上调了2012/13年度全球库存消费比,尤其是中国库存消费比已经超过了100%,短期内影响也偏空。

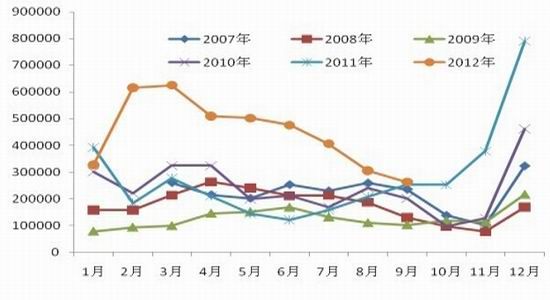

3、棉花进口情况

图3、棉花进口情况

资料来源:金友期货市场研究与开发部

9月中国棉花进口量为26.29万吨,同比增加4.02%;环比下降13.94%。2012年1-9月,中国棉花共进口403万吨,同比增加107.25%,是去年全年进口总量的1.2倍。9月,平均进口棉占库存比重为49.86%,较上月减2.03个百分点,进口棉比重连续第三个月下降。

因前期发放的进口配额逐渐消耗,且发改委已经明确表示今年后期将不再发放进口配额,预计第四季度棉花进口量将逐渐减少,对国内棉价的压力有所缓解。

4、棉花种植生产情况

据美国农业部报告显示,截止至10月21日当周,美棉新花盛铃率为94%,略低于去年同期,高于五年平均水平;收割率为38%,略慢于去年同期和五年平均水平;优良率为42%,保持平稳态势。新棉已经逐渐上市,整体来看,今年美棉在蕾期时经历了较为严重的干旱天气,对棉花生长造成一定影响,整体优良率低于正常年份,但因去年美国棉区旱情更甚于今年,整体看,本年度美国棉花长势要好于上一年度,预计本年度产量为372.5 万吨,较上年增9.9%。

10月以来,全国大部棉区天气晴好,有利于棉花吐絮和采收,棉花采摘进度明显加快。

按照被调查棉农预计产量和已采摘数量计算,截止10月15日,全国新棉采摘进度73.9%,同比加快16.7个百分点,环比增加54个百分点,其中长江流域64.8%,同比加快13.5个百分点;黄河流域80.2%,同比加快15个百分点;新疆棉区73%,同比加快19.3个百分点。

全国新棉交售进度44%,同比加快26.4个百分点,环比增加38.6个百分点。受棉籽价格下跌影响,棉农交售籽棉价格有所回落,10月上半月被调查棉农平均交售价格7.98元/公斤,环比下跌0.07元/公斤,同比下跌3.3%。

5、库存情况

图4、棉花库存走势图

资料来源:金友期货市场研究与开发部

根据中国棉花信息网统计,截止2012年9月底, 国内棉花商业库存总量为147万吨(包括外棉和进入流通环节的棉花,不包括国储棉),较上月底增加了24万吨,同比增加83%,其中外棉占库存比例为49.86%。9月纺织企业在库棉花库存量为79.45万吨,较上月增加2.06万吨,同比增加9.97%。主要因前期国家新增发了加工贸易配额,纺织厂必须年内使用完毕,另外受到国家收储政策支撑,现货市场棉花价格企稳,纺织企业加大棉花采购量,但鉴于终端需求疲弱,纺企采购依然保持理性,库存谨慎增加。产成品方面,因传统的纺织消费旺季,交易有所回升,尤其是坯布市场,加上近期纺企减限产增加,以去库存为主,使得9月纺织企业纱线和坯布库存有所下降。调查显示,纱线库存为23.06天,较上月减少0.3天,坯布库存25.71天,较上月减少2.78天。总体来看,虽然纺企成品库存压力较前期有所缓解,但目前仍处高位,关注未来库存压力能否持续下降。

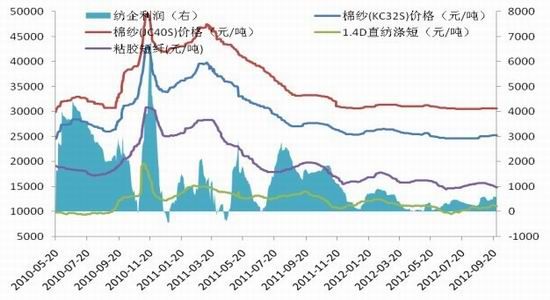

6、棉纱短纤价格走势

图5、棉纱与涤短价格走势图

资料来源:金友期货市场研究与开发部

10 月,受到原料价格企稳影响,棉纱走势整体维持平稳上扬格局,但外需不足,订单依旧偏少,产大于销的情况仍然没有改善,棉纱市场整体成交欠佳。受原油价格下跌影响,涤短价格走势相对偏弱。截止到10月26日,棉纱JC40S价格为30820元/吨,棉纱KC32S价格为25550元/吨,较月初均上涨了150元/吨,涤纶短纤价格为10720元/吨,较上月下跌280元/吨,粘胶短纤价格为14200元/吨,较上月跌600元/吨。

7、下游纺织企业销售状况

图6、纱月度进口量 纺织品服装出口总额

资料来源:金友期货市场研究与开发部

因进口棉花受到配额数量限制,纺企转向直接进口低价棉纱,9月纱进口量仍维持在高位。9月棉纱进口13.76万吨,同比增62.7%,环比减9.23%,2012年1-9月我国累计进口棉纱108.73万吨,同比增74%。9月份我国纺织品服装出口数据有所回暖,总金额为251亿美元,同比增9.22%,2012年1-9月份我国纺织品服装出口总金额累计为1871亿美元,同比增0.52%,本月数据好转主要因纺织消费旺季提振,未来出口数据能否继续向好还有待观察。

从国内市场情况来看,据中华全国商业信息中心对全国百家重点大型零售企业的统计数据显示,2012年9月份,服装类商品零售额同比增长10.62%,增速比去年同期放缓超过10个百分点,较上月下降6.1个百分点,显示国内需求再度转弱,未来形势仍然严峻。

8、国家政策

收储方面,自9月13日开始首次出现成交,随着新棉大量上市,收储成交量逐渐放大。截止到10月26日,2012年度棉花临时收储累计成交163.2万吨,新疆累计成交121万吨吨,内地累计成交42.2万吨,收储进度大幅快于去年同期水平,因收储价的绝对优势,预计本年度新棉绝大部分将流入国库,按此速度推算,预计到2013年3月份收储结束,本年度收储量或将达到500万吨左右,但考虑到库容有限,收储后期国家可能会限制每日计划收储量来减少收储。如论如何,如此大量的国储棉对未来棉花市场供应埋下隐患,预计未来收抛储同时进行或将常态化。

四、技术面分析

技术上,郑棉指数目前仍围绕19500上下震荡,期价运行在布林通道中轨附近,从日线级别看,MACD指标粘合于零轴,KD指标趋势向下,短期内技术形态震荡偏弱。从周线图上看,期价运行于双底颈线位下方盘整,迟迟未能有效突破,目前方向尚不明朗,预计短期内指数仍将在19000-20000区间内震荡。

观点总结与操作建议

综合来看,目前棉花市场的主要动态在于收储,收储价的绝对优势导致新棉将大部分流入国储,本年度收储量有望超过去年,加上尚未抛售的陈棉,国储棉的库存压力可想而知,对未来市场棉花供应埋下隐患。库存消费比首次破百也预示着12/13年度棉花市场供应宽松格局非常严峻,未来棉价压力重重。但在收储期间因收储价的支撑,棉价下行空间受限,预计短期内郑棉仍以区间内偏弱震荡为主。另外收储将于2013年3月结束,对1305合约支撑较弱,预计1305合约后市震荡走低概率较大。未来关注纺织服装销售数据能否继续好转。

操作建议,郑棉1301合约在震荡区间19300-20000内高抛低吸;1305合约中线维持逢高沽空思路操作,支撑19000,压力19800。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文