����11�·ݣ���PX�۸�ά�ּ�ͦ��PTAװ��ͣ�����ޡ����ּ۸����Ե��ҵ�����Ӱ�죬PTA�ڼ۳���̽�ͻ��������ơ���ǰPTA�����ɱ��������ּ۸����Ե�������PTA�µ��ռ䣬���������ܼ����ͷţ����ڹ�Ӧѹ���̴棬Ԥ��PTA�������������ƣ���������7400-8000���䲨����

����һ������ع�

����11������Ѯ��������ԭ�ϼ۸�����������������Ӱ�죬PTA1305��Լ�ڼ۴���7350-7600Ԫ/�����䲨������Ѯ����PX�۸ּ�ͦ�����ּ۸Ҽ���Ӧ��ͦ��֧�ţ�PTA�ڼ�������7700Ԫ/��һ�ߣ�����7600-7800Ԫ/�����䲨����

�����ֻ��г�����ƽ���������ֻ��г����۱�����8000-8200Ԫ/�����䣬11�º�ͬ����۱���8450Ԫ/�֡�

�����������������

����1��������߷���

�������ڷ��棬ͳ�ƾ�����������ʾ��10�¹�ҵ����ֵͬ��9.6%������9�����ķ������ơ������������м������㣬һ��������ҵ����ȫ���ת����ɫ��������ѧԭ�ϡ��ǽ������P���Ȳ�������ҵ��ҵ����ֵͬ�Ⱦ����ֽϴ������������֮��Ӧ���ع�ҵ����Ҳ����������������Ҫ��ҵƷ�У����������ٿ��ٻ���4.9���ٷֵ㣬��ʹ֮ǰ�����ع�ҵ�����뷢���������ٱ���õ�������˵����ҵ���ٵĻ��ȴ���ȷʵ�Ļ�����������ҵƷ�ֲ�(3618,16.00,0.44%)����ɫ�����������٣�ˮ�ࡢ��ϩ���л��䣬���������������䡣11 �»��PMI ��ֵΪ50.4��������3���»�����13 ���������״λ������������䣬���10 ����ֵ����0.9���������Եķ������������ƣ���ʾ����ҵ��ů����һ������Ŀǰ�������Ȼ���̬�ơ�

�����������棬�°���Ӯ��������ͳ��ѡ��������Ժ�ֱ������������͵����ƣ���������������������������Ƿ������ڽ���IJ�ȷ��������������11��8�գ���������ծ�������1880����Ԫ���������������������Ĺ�ծ����ʱ�����ʾ����������12�µ����������ծ�����ޡ�Χ����������������������߲�ȷ���Ե��±��������������Ӿ���Ʒ�г�������

����2������ԭ������

����11�·ݣ�������ѡ����������ЧӦ�����Գ�ͻ���µ��ж����ƶ�����ŷԪ��ծ��Σ��������Ӱ���г�������ԭ�ͳ������������ƣ�WTI ԭ�ͼ۸���84��90��Ԫ/Ͱ�������У�������ԭ�ͼ۸������110��Ԫ/Ͱһ�ߣ�ʯ���ͼ۸�������940��Ԫ/��CFR�ձ�����������MX�۸�С����������1270��Ԫ/���ϵ���1310��Ԫ/��FOB��������������PX�۸���ּ�ͦ����1558��Ԫ/��FOB������1582��Ԫ/��CFR̨�塣��ֹ11��27�գ�ʯ���͵�����С��������256��Ԫ��MX����������318��Ԫ��PX������ά����155��Ԫ��

����PX��ͬ�����棬����ɭ���ڳ�̨����12��PX�����۸�ִ��1620��Ԫ/CFR������11�µ�����Ĺ��Ƽ۸�����70��Ԫ/�֡��ձ������տ���ʯ��Դ12��PX����ͬ�����۳�̨��ִ��1590��Ԫ/�֣������µ�����Ĺ��Ƽ۸�����10��Ԫ/�֡�����S-Oil��̨��12��PX��Լ�����۸�ִ��1590��Ԫ/CFR���ձ������̨����12��PX�����۸�ִ��1600��Ԫ/CFR����ʯ���������ۻ����ֹ�˾��̨11�·�PX��Լ�������ִ��11750Ԫ/�֣�����10�·�PX��Լ��������ϵ�150Ԫ/�֡�

����12�£�ŷ�˶�ϣ��Ԯ���ʽ����ʵ����������������������Լ����������ʵĹ�ϵ�Ƿ���ٶȼ�����Ӱ���г���Ԥ��12�·ݹ���ԭ��ά����֣�����PTA��װ��Ͷ��������MX�۸����2013�근����������˰�������У�����PX�۸�ά�ָ�λ��

����3��PTA�ֻ�

����11�·ݹ��ڲ���PTAװ�ü������ޣ�װ�ÿ�����С�����䡣Զ��ʯ��һ��70���/����װ����11��3����ͣ�����ޣ���һ��70�����11��15��ͣ����Ԥ�Ƽ���һ�������ң�������60���/��װ������ͣ�����ޡ�����ʯ��60���/��PTAװ����11��11������ͣ�����ޣ��ƻ�����10�졣��ʯ��2����64���/��װ����11��20��ͣ����Ԥ��ͣ��10-15�졣�Ϻ��Ƕ�ʯ��60���/��PTAװ�üƻ���11��25�ռ���5�졣��ʢʯ��λ�ں��ϵ�PTA��װ������11����ѮͶ������������װ���漰����200���/�ꡣ

�������ݹ��ڸ�PTA����װ�����и��ɼ��㣬PTAƽ�����ɻ�����72%-79%���ң����ξ���װ�õ����и��ɻ�����76%���ң�Ԥ��12�ºּ���װ���������г����������ٹ�Ӧѹ����

����PTA��ͬ�����棬��ʯ�����麣BP������ʯ������ʢʯ��11��PTA��Լ������۾���̨��8450Ԫ/�֣���10�½���۸��µ�200Ԫ/�֡�����ʯ��12��PTA���Ƽ۸�ִ��8500Ԫ/�֣���11�¹��Ƽ۸��µ�150Ԫ/�֣�����(��0��)ʯ��12��PTA���Ƽ۸�ִ��8600Ԫ/�֡�

�������ڶ���װ��ͣ�����ޣ��ֻ��г���Դ����ƫ��������ͦ����Ը���ԣ�PTA �ֻ��г�����խ������������ά�ָ��Բɹ�����ֹ��28��PTA�����г�������8150Ԫ/�֣���10�µ�����ƽ�������ֻ��۸���1112��Ԫ/�֣���10�µ��ϵ�Լ24��Ԫ/�֡�����PX�۸���1540-1570��Ԫ/�֣������PTA�������ɱ�ԼΪ8700-8900Ԫ/�֣�PTA��̬���������11�³��Ŀ���500-600Ԫ/����������11����Ѯ�Ŀ���600-700Ԫ/��֮�䣬�������ά�ֽϸ�ˮƽ��

����4�������г�

������ͳ�ƾ�������ʾ��10���ҹ���ѧ��ά����Ϊ328��֣�ͬ������9.77%��1-10�»��˲����ۼ�Ϊ3163��֣�ͬ������12.7%���Ӹ�ʡ�еIJ�������2012��1-10�£��㽭ʡ��ѧ��ά�IJ�����1396.8��֣�ͬ������12.73%��ռȫ���ܲ�����44.16%�����������ǽ���ʡ������ʡ��ɽ��ʡ���քeռ�ܲ�����33.58%��7.13%��2.29%��

���������������Ҫ֯����������ʼ���ά��66%���ң��ӵ���ƽ����������7-8�ɣ����ˡ���Ϫ�����ӵ���������ά����7�ɣ����ܵ����ӵ�����������8�ɣ�����̫�ֵ����ӵ�����������8�ɡ���Ƭ�Ĺ���ƽ��������ƽ����5-6�ɣ��������ܵ�����Ƭ�Ŀ�������6-7�ɣ����ߵ�����Ƭ�Ŀ�������4-5�ɣ���Ϫ������Ƭ�Ŀ�������4-5�ɣ�̫�ֵ�����������8�ɣ����������������5�ɡ���ˮ֯����������6�ɣ������������������8�ɸ��������ܵ���Բ����������7�ɡ�

�����ٽ���ף��ն˷�֯Ʒ���ڶ������٣���֯����������ƫ�ͣ������г��������ٻ��䡣

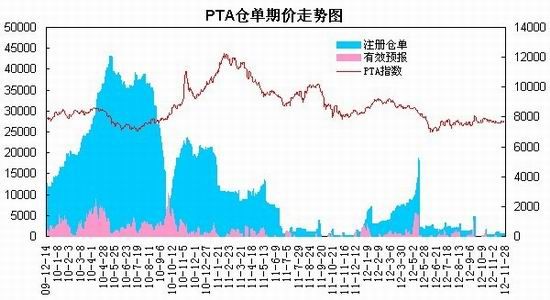

����5��֣����PTA�ֵ�

����֣�����Ŀ��ֵ�������ʾ������11��28�գ�PTA�IJֵ�Ϊ607�ţ���10�µ�����279�ţ���ЧԤ��Ϊ0�š������ϣ���ǰPTA�ڼ۴�����ˮ״̬�����ּ۸����Ե��ң�֣�����ֵ����ڵ�λˮƽ��

����6�����������Ʒ���

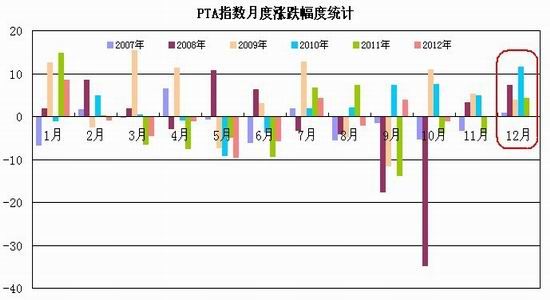

������PTAָ������ʷ���ƿ���2007��������PTAָ����12�·ݾ������������飬2007��2008��2009��2010��2011����Ƿ��ֱ�Ϊ0.89%��7.17%��3.84%��11.62%��4.25%���¶Ȳ������棬2010��IJ������ȳ���1200Ԫ��2007�ꡢ2008�ꡢ2009�꼰2011�겨����������400-1000Ԫ���䡣�Ӽ�����ͳ�ƿ���PTA�ڼ���12�·ݵIJ������Ⱦ�ֵ��740Ԫ���ң�����С����������ĸ��ʽϴ����岨������������խ��

������������չ��

����������������������ҵ��ů�������������Ȼ���̬�ƣ�Ԥ����������߽������Ƚ����ɻ�������������������������߲�ȷ���Խ����������������Ӿ���Ʒ�г�����������ԭ�Ϸ��棬����PX�۸ּ�ͦ��PTA����������������棬������ˮ�ɱ���PTA�۸�֧�š����跽�棬���ڲ���PTAװ�ü���ͣ�����ޣ�������ά����79%���ң�����ʱ�����˶��ڹ�Ӧѹ�������²���Ͷ�Ŵ����Ĺ�Ӧѹ���̴档�ٽ���ף��ն˷�֯Ʒ���ڶ������٣���֯����������ƫ�ͣ������г��������ٻ��䡣

���������ϣ�PTA�����ɱ��������ּ۸����Ե�������PTA�µ��ռ䣬���������ܼ����ͷţ����ڹ������ڿ��ɣ�Ԥ��PTA�������������ơ������ϣ�PTA 1305��Լ����7800-8000��ѹ�����·�����7400һ��֧�ţ�Ԥ��12�·�PTA������7400-8000���䲨��Ϊ����

������һ��������ҪPTA��ҵ��ͬ������

| |

BP�麣 |

Զ��ʯ�� |

����ʯ�� |

����ʯ�� |

| ���� |

����� |

���� |

����� |

���� |

����� |

���� |

����� |

| 2012��11�� |

8900 |

8450 |

8700 |

8450 |

8650 |

8450 |

8650 |

8450 |

| 2012��10�� |

8800 |

8650 |

8700 |

8650 |

8600 |

8650 |

8600 |

8650 |

| 2012��9�� |

8700 |

8600 |

8500 |

8600 |

8700 |

8600 |

8500 |

8600 |

| 2012��8�� |

8200 |

8200 |

8200 |

8200 |

8300 |

8200 |

8000 |

8200 |

| 2012��7�� |

8000 |

7800 |

8000 |

7800 |

7900 |

7800 |

7800 |

7800 |

| 2012��6�� |

8200 |

7550 |

8200 |

7550 |

8000 |

7550 |

7800 |

7550 |

| 2012��5�� |

9200 |

8850 |

9200 |

8850 |

9000 |

8850 |

9000 |

8850 |

| 2012��4�� |

9200 |

9000 |

9200 |

9000 |

9200 |

9000 |

9500 |

9000 |

| 2012��3�� |

9800 |

9150 |

9800 |

9150 |

9700 |

9150 |

9800 |

9150 |

| 2012��2�� |

9800 |

9450 |

9500 |

9450 |

9500 |

9450 |

9800 |

9450 |

| 2012��1�� |

9100 |

9100 |

9200 |

9100 |

8800 |

9100 |

9200 |

9100 |

| 2011��12�� |

8800 |

8700 |

8800 |

8700 |

8500 |

8700 |

8800 |

8750 |

| 2011��11�� |

9200 |

8600 |

9000 |

8600 |

9000 |

8600 |

9000 |

8600 |

| 2011��10�� |

10200 |

9750 |

10000 |

9750 |

10300 |

9750 |

10000 |

9750 |

| 2011��9�� |

10600 |

10750 |

10600 |

10750 |

10600 |

10750 |

10600 |

10750 |

| 2011��8�� |

10000 |

10150 |

10000 |

10150 |

10000 |

10150 |

10000 |

10150 |

| 2011��7�� |

9500 |

9450 |

9700 |

9450 |

10300 |

9450 |

9300 |

9450 |

| 2011��6�� |

10300 |

9750 |

10300 |

9750 |

10300 |

9750 |

10300 |

9750 |

| 2011��5�� |

11500 |

10100 |

11500 |

10100 |

11500 |

10100 |

11500 |

10100 |

| 2011��4�� |

12000 |

11450 |

12000 |

11450 |

12000 |

11450 |

12000 |

11450 |

| 2011��3�� |

12000 |

11950 |

12000 |

11900 |

12000 |

12000 |

12000 |

11900 |

| 2011��2�� |

11800 |

11950 |

11800 |

11950 |

11000 |

11950 |

11800 |

11950 |

| 2011��1�� |

10500 |

10750 |

10500 |

10750 |

9900 |

10750 |

9900 |

10750 |

| 2010��12�� |

9900 |

9600 |

10000 |

9600 |

9900 |

9600 |

9900 |

9600 |

| 2010��11�� |

8800 |

9900 |

8800 |

9900 |

8800 |

9900 |

8800 |

9900 |

| 2010��10�� |

7800 |

8600 |

7800 |

8600 |

7800 |

8600 |

7900 |

8600 |

| 2010��9�� |

7600 |

7700 |

7600 |

7700 |

7600 |

7700 |

7600 |

7700 |

| 2010��8�� |

7350 |

7500 |

7350 |

7500 |

7350 |

7500 |

7350 |

7500 |

| 2010��7�� |

7600 |

7250 |

7600 |

7250 |

7600 |

7250 |

7300 |

7250 |

| 2010��6�� |

7900 |

7300 |

7900 |

7300 |

7900 |

7300 |

7900 |

7300 |

| 2010��5�� |

8500 |

7800 |

8300 |

7800 |

8500 |

7800 |

8500 |

7800 |

| 2010��4�� |

8300 |

8350 |

8200 |

8350 |

8200 |

8350 |

8400 |

8350 |

| 2010��3�� |

8200 |

8180 |

8200 |

8150 |

8200 |

8150 |

8200 |

8150 |

| 2010��2�� |

8200 |

8150 |

8200 |

8150 |

8200 |

8150 |

8300 |

8150 |

| 2010��1�� |

8000 |

8200 |

8000 |

8200 |

8000 |

8200 |

8000 |

8200 |

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����