摘要:

1、2013年全球经济缓慢复苏态势不改,但对纺织消费的提振有限:2013年全球经济将继续复苏几乎已经得到市场的一致认可,特别是美国将依然保持强劲的复苏势头,中国国内经济的复苏也毋庸置疑,只是欧洲经济仍是当前世界经济复苏之路上的最大不确定性,但全球经济复苏对纺织消费的提振有限。

2、全球棉花供需宽松格局难改:从棉花供需格局来看,2012/13年度全球棉花供给宽松,库存消费比创新高,2013/14年度播种面积减少成定局,使得期末库存将小幅下降,但仍处高位,宽松格局难改;连续两年的收储使得国内库存巨大,下游消费疲软,中国棉花供给过剩局面仍将持续。

3、市场信心明显不足:2012年9月以来,国内收储价与棉花现货价格双轨运行,阶段性供给偏紧导致现货价格小幅上扬,但现货市场成交清淡,投资者对后市信心明显不足。

4、中国棉花政策掌舵郑棉后市行情:首先连续两年不限量收储政策导致国内棉价远高于国际棉价,纺织企业国际竞争力降低,且国储库存压力巨大,对2013年度棉花临时收储政策是否会继续实施市场有较大的分歧,无论是否继续实施收储政策,棉花播种面积继续减少的格局难改,且2013年3月本年度收储结束后棉花仍面临下行风险;由于国储棉库存巨大,抛储成为不得不谈论的话题,那么何时抛储是市场最关注的问题,尽管目前并没有抛储的任何消息,但这已经成为当前棉价上涨的主要阻力;2013年中国棉花进口量较之前两年肯定是有减少的,但究竟会发多少配额还存在很大的不确定性,政府在此方面也面临着两难的抉择。

5、棉花基本面决定棉价易跌难涨,政策动向将对市场产生较大影响:从棉花基本面来看,2013年中国棉花价格将是易跌难涨的走势,目前可以确定的是,2013年3月底本年度收储政策结束后,内外棉价差、期现价差都有较强的回归需求,郑棉将面临巨大的下跌风险,当然政策动向对市场的影响将是市场波动的主要因素;2012年,由于郑棉行情多以窄幅震荡为主,投资客户和产业客户关注度均不高,且由于棉花临时收储政策的实施,棉花期现套利机会很少,但2012年棉花跨期套利机会频现,后期仍可多关注棉花跨期套利和期现套利机会。

第一部分 行情回顾

1、郑棉行情回顾

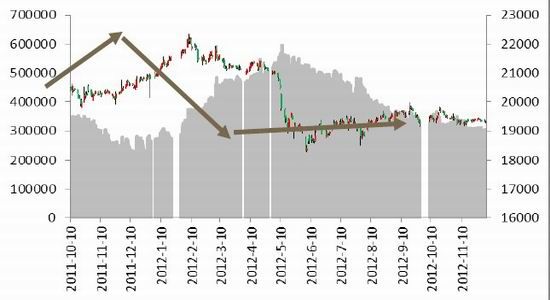

2012年,郑棉走势总体我们可以将其划分成三个阶段:

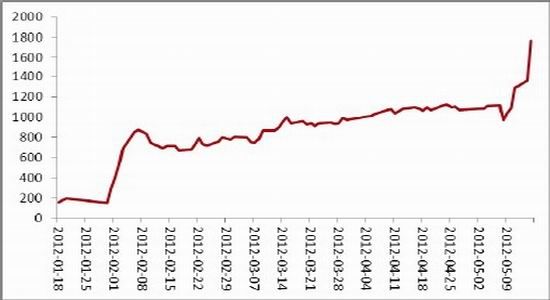

第一阶段,2012年1月至2月上旬,由于国家收储政策的稳步推进,市场开始担心现货市场流通棉花不足,带动了下游企业出现一定补库需求,加上对下年度棉花播种面积大幅减少的预期,导致郑棉走出一波单边上涨行情,郑棉指数期货主力逐步站稳22000元/吨,涨幅将近10%。

第二阶段,2012年春节过后至6月初,郑棉出现单边下跌行情。起初,仅仅由于下游消费依旧低迷,不少棉花加工企业在积极交储的同时开始在具有一定价格优势的期货市场卖出,郑棉仓单数量开始不断增加,卖压增加导致期价逐步回落,5月初郑棉指数回到20000元/吨附近震荡;此时,中国政府突然发放100万吨棉花进口配额以照顾纺企利益,与此同时,欧债危机持续发酵,希腊退出欧元区担忧加剧,而资金的关注也使得郑棉市场成交量与持仓量双双放大,三因素完美配合,郑棉完全不顾市场感受大幅下挫,连续击穿20400元/吨和19800元/吨的新旧年度收储价,主力1301最低下探至18635元/吨。

第三阶段,2012年6月中旬开始,郑棉止跌企稳,然而下游消费疲软难改,且企业多以进口棉消费为主,国内现货市场异常清淡,郑棉上行无力,投资者也因此失去耐心,郑棉持仓量和成交量持续减少,行情多以震荡为主。

图1:2012年郑棉指数日K线走势

资料来源:文华财经、方正期货研究所

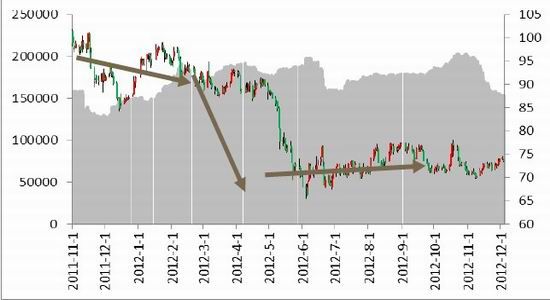

2、美棉行情回顾

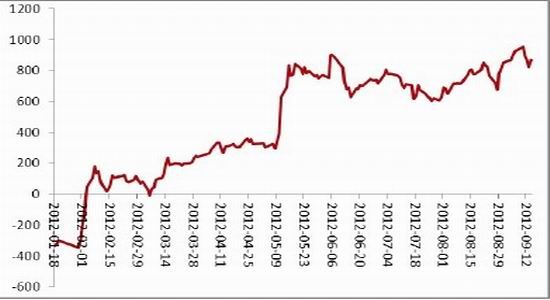

与郑棉相比,美棉走势基本相当,但波动幅度略大于郑棉,由于国内外棉花价差较大,美棉上涨对郑棉提振几乎有限,且由于国内收储政策支撑,美棉下跌对郑棉打压也不明显。2012年上半年,在欧债危机持续发酵和供应宽松的持续施压下,美棉自100美分附近迅速下跌,12月合约一举跌破65美分的心理价位,随后在中国大量购买的提振下,美棉止跌企稳,最终美棉持续半年围绕70美分一线震荡。

图2:2012年美棉指数日K线走势

资料来源:文华财经、方正期货研究所

第二部分 基本面分析

1、全球宏观经济――缓慢的复苏之路

2013年全球经济继续复苏几乎已经得到市场的一致认可,特别是美国将依然保持强劲的复苏势头,而中国国内经济的复苏也毋庸置疑,特别是大量的基建投资和城镇化进程的不断推进以及房地产行业的逐步企稳,都将对中国经济带来新的增长点。只是欧洲经济仍是当前世界经济复苏之路上的最大不确定性,其中有几个重要时间点是值得注意的:首先,2013年3至4月,意大利大选或对市场带来一定的波动;其次,2013年2月7日,欧委会将公布欧元区半年度增长和财政赤字预估值,其中西班牙的财政目标调整将给市场带来上行或下行风险;第三,希腊问题将一再对市场进行扰动。

但是全球经济复苏对纺织消费的提振有限,仅从政策角度来看,中国政府目前的“稳增长”政策以“宽财政、稳货币”为主基调,新刺激政策的推出将非常谨慎,降准和降息的频率将低于预期。且欧盟是中国最大的出口市场,欧债问题不仅阻碍了世界经济的复苏,加剧了全球金融市场的动荡,对中国的出口贸易更是带来严重冲击,此外,国际贸易保护主义和区域政治动荡也会对中国贸易带来威胁。

2、棉花供需格局――“宽松”格局难变

2.1全球棉花供给宽松格局难改

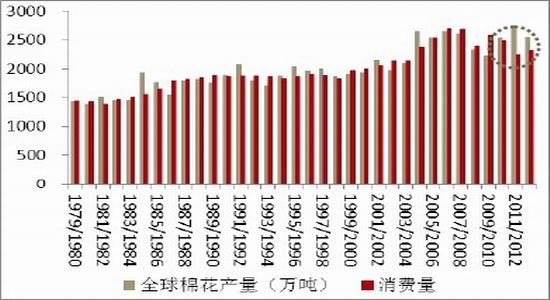

2.1.1本年度全球棉花供给宽松,库存消费比创新高

美国农业部棉花月度供需报告在不断的数据修正中,不断上调全球棉花产量同时下调全球棉花消费量,使得全球棉花期末库存不断增大。美国农业部(USDA)12月发布的最新全球棉花供需预测报告数据显示,2012/13年度全球棉花产量为2545.3万吨,较上年度减少160.3万吨;消费量为2318.4万吨,较上年度增加71.4万吨;由于仍然处于产大于销的状态,全球期末库存继续增加至1734万吨,库存消费比达到74.79%的历史高位。

图3:全球棉花连续三年供大于求

图4:全球棉花库存消费比创出新高

资料来源:USDA、方正期货研究所

2.1.2下年度播种面积减少成定局,期末库存小降但仍处高位

受2012/13年度棉花价格持续下跌,而其他农作物(如玉米(2424,3.00,0.12%)、大豆(4862,14.00,0.29%)和小麦(2530,4.00,0.16%))价格不断上涨等因素影响,棉花对农民的吸引力下降。国际棉花咨询委员会(ICAC)预计2013/14年度新花播种面积将同比缩减9%,至3150万公顷;产量同比减11%,至2320万吨。这是产量连续第二年下降,为近四个年度最低值。其中植棉面积减幅最大的是美国和土耳其,同比分别减26%和30%;中国减11%,巴基斯坦减9%,中亚地区减13%,西非减10%;随着印度棉花单产的提高,虽然面积减少,但总产只略有下降;澳大利亚总产减14%。在接下来的几个月,各国的植棉意向可能还会发生变化,主要取决于棉花和其他农作物的关系,但下年度棉花播种面积减少已成定局。

消费方面,受全球经济复苏支持,预计2013/14年度全球棉花消费将同比增3%,至2420万吨,主要是受南亚地区消费推动,其中中国消费同比减2%至840万吨,印度及巴基斯坦消费则大幅增加。2013/14年度的棉花贸易量稳定在780万吨,中国进口量的缩减抵消了其他消费国进口量的增加。

在连续三个年度增加之后,全球期末库存在2013/14年度出现回落。ICAC预计2013年7月底,全球库存将达1660万吨,2014年7月底缩减至1560万吨。全球棉花库存消费比由71%缩减至64%,依然高于历史平均值。

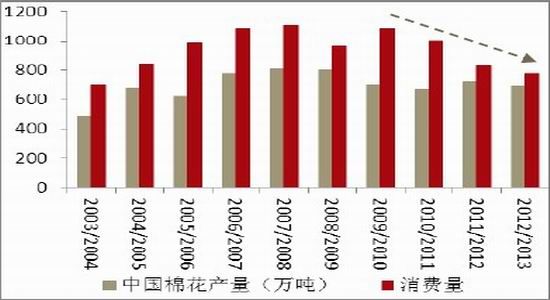

2.2中国棉花供给宽松格局难改

2.2.1收储后遗症――后期中国库存压力巨大

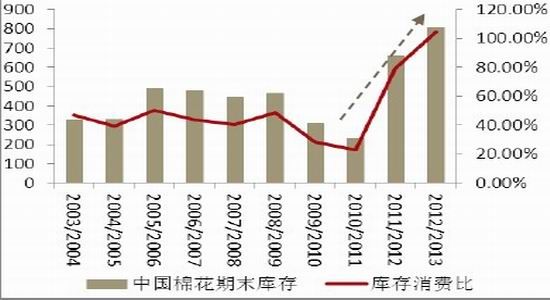

连续两个年度不限量收储后,中国国储库存有望超过900万吨,巨大的库存将在较长时间内对国内棉价形成压力。根据美国农业部(USDA)12月发布数据,2012/13年度全球棉花产量为685.8万吨,较上年度减少34.9万吨;消费量为772.9万吨,较上年度减少54.5万吨;中国国内产销缺口缩小至不足90万吨的水平,仅靠发放89.4万吨的关税配额即可解决;而中国期末库存继续增加至818.8万吨,库存消费比达到105.94%的历史高位。

仅从数据上来推断,我们认为,即使2013年国内播种面积大幅减少,国内供给也非常宽松,而作为国内最大主产区新疆,今年交储积极,整体利润可观,预计下年度播种面积不会减少;此外,国储库存巨大就使得抛储成为市场关注的话题,预计2013年5月后抛储可能性非常大,届时抛储数量和价格均会对市场形成较大影响。

图5:近两年中国棉花供需缺口缩小

图6:中国期末库存大幅增加

资料来源:USDA、方正期货研究所

2.2.2 中国下游消费疲软格局难改

2012年以来,受外需不振、内需趋缓、国内外棉花价差不断拉大、生产要素价格持续上涨等诸多因素影响,我国纺织工业经济增长呈现出明显的减速态势,生产、出口、投资等主要经济指标增速均较上年同期放缓,效益明显下滑。

2.2.2.1中国纺织服装生产增速较上年明显年放缓

2012年,我国纺织工业生产增速较上年放缓。数据显示,2012年1-10月,全国3.7万家规模以上纺织企业累计实现工业总产值46812.9亿元,同比增长11.3%,增幅较上年同期下降17个百分点,较一季度下降3.4个百分点。主要大类产品产量方面,根据国家统计局统计,1-10月,规模以上企业化纤、布、服装产量分别为3162.9万吨、523.5亿米、219.1亿件,分别同比增长11.8%、9.9%、6.4%,增幅分别较上年同期下降3.7、3.5、3.0个百分点。

图8:我国相关纺织服装月度产量及同比数据不佳

资料来源:Wind、方正期货研究所

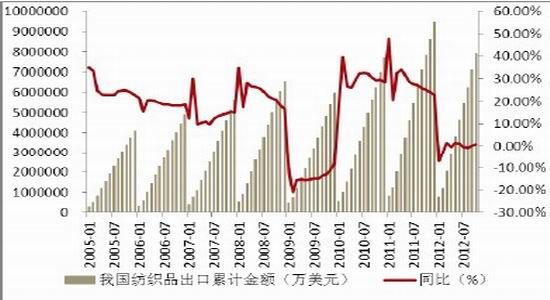

2.2.2.2我国纺织服装出口形势严峻

东盟、美国、日本和欧盟是我国棉纺织品的主要出口市场,东盟市场自身纺织品供应能力增加及竞争力不断增强,美、日、欧深陷各自经济危机尚不能自拔,日本由于受到中日围绕钓鱼岛关系的冲击,对我国进出口的影响仍然会加剧,从2012年广交会的情况来看,不光是纺织服装,我国对整个日本的订单都大幅度下滑,下滑了50%以上,而欧盟的经济形势继续恶化的趋势并没有完全遏制,欧盟出口的前景也不容乐观,中国纺织服装出口形势严峻。数据显示,2012年1-10月,我国共出口纺织品服装2161.4亿美元,同比增长2.5%。9月、10月连续两个月累计出口同比增速实现正增长,扭转了1-8月出口负增长的态势。但出口压力仍然较大,扣除价格上涨因素, 1-10月我国纺织品服装出口数量同比下降0.9%。1-9月,我国在美国市场的份额与上年同期相比略有增长,但在欧盟和日本的市场份额则分别下降了0.8和2.0个百分点。

另外,国内外棉花价差巨大严重影响了我国棉纺织产业链的稳定运行以及棉制产品的国际竞争力,加上国内劳动力成本大幅增加、融资成本高和招工难等因素都在使得中国的纺织大国优势逐步丧失,随着欧美国家金融危机的蔓延和巴基斯坦、印度、越南等国家加工制造业的兴起,出现低端的外贸订单逐步开始向越南、土耳其、孟加拉、印度、菲律宾等东南亚国家转移的趋势。

图9:我国纺织出口同比增速明显下滑

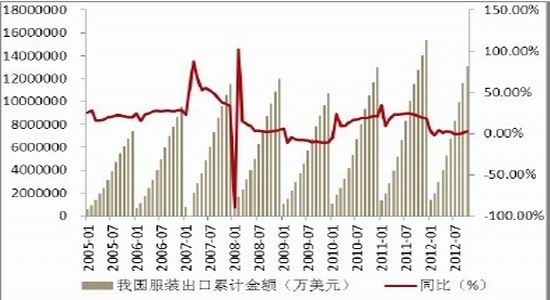

图10:我国服装出口增速回到08年水平

资料来源:Wind、方正期货研究所

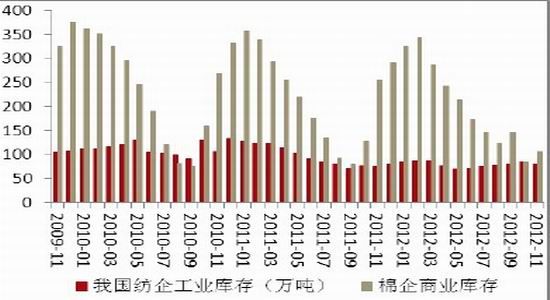

2.2.2.3我国下游纺织企业库存积压严重

2011年以来,纺织企业产成品库存积压严重,导致企业采购原料积极性不高。根据中国棉花信息网最新调查数据,2012年11月,我国纺企纱线库存为21.61天,较2011年增加,0.65天,较2010年大幅增加了9.17天;坯布库存为25.23天,较2011年增加7.27天,较2010年大幅增加了9.85天。数据显示,2012年下半年,我国纺织企业产成品库存有小幅下降趋势,但整体仍处于历史高位,同时,纺企原料库存始终处于低位,企业采购热情不高,且由于国储的海量收储,商业库存也较去年大幅下降。

图11:纺企产成品库存积压仍严重

图12: 纺织企业采购积极性不高

资料来源:中国棉花信息网、方正期货研究所

此外,今年以来,我国服装行业库存危机集中爆发,一部分大型服装品牌也纷纷爆出受高库存所困。数据显示,今年上半年,李宁、安踏、361度、特步、匹克等42家上市服装企业存货总量高达483亿元。服装行业库存危机必然影响其上游的布和纱线需求,从而抑制棉花需求。

2.2.2.4 纱线进口连续增加,化纤替代同时挤压棉花消费空间

由于国内外棉价差巨大且棉花进口配额的限制,2012年,我国纱线进口量有较大增加。中国海关进出口数据显示,中国累计进口棉纱121.43万吨,同比增加69.7%。纱线进口量的增加也在一定程度上减少了棉花的需求。

图13:2012年我国纱线进口量持续增加

图14:价格优势下化纤继续挤压棉花消费空间

资料来源:Wind、方正期货研究所

涤纶短纤、粘胶短纤等化纤产品对棉花有较强的替代作用,特别是近两年以来,在替代技术明显进步和棉花价格大幅走高的背景下,化纤对棉花的替代无疑对棉花需求空间进行了再次挤压。从2011年下半年开始,国内PTA新增产能陆续投产,PTA供不应求的状况得到改善。而棉花的增产也导致使用棉短绒为原料的粘胶短纤,有更大的增产空间。此外,根据行业经验,粘胶短纤与棉花的价差在3000―4000元之间比较合理,而截止2012年11月底,国内涤纶短纤的市场价为10480元/吨,粘胶短纤的市场价在14000元/吨左右,分别比当前棉价低8400元/吨、4900元/吨,这样的价差使化纤有很大的价格优势。

3、棉花市场状况――信心不足,交投清淡

3.1 中国棉花现货市场状况――成交清淡,对后市信心明显不足

3.1.1收储价脱离现货市场,阶段性供给偏紧导致现货价格小幅上扬

2012年,下游消费异常疲软加上供给充裕对棉花价格持续施压,用棉企业对后市普遍信心不足,企业采购多以进口棉和抛储棉为主,国内市场成交清淡,特别是9月后,新年度收储政策开始启动,400型棉花加工企业全力备战交储,现货交投多以陈棉和小包棉,且价格较收储价20400元/吨便宜很多,市场出现了储备棉和现货棉两种价格双轨运行的状况。随着收储的不断推进,2012年下半年,中国棉花现货价格持续小幅上扬。

图15:2012年下半年中国棉花价格指数小幅上扬

资料来源:Wind、方正期货研究所

3.1.2纺企效益下滑,市场景气度偏低

由于纺织行业运行面临的各种不利因素和风险明显增多,2012年纺织企业效益明显下滑。数据显示,1-10月,全国3.7万家规模以上纺织企业累计实现工业总产值46812.9亿元,同比增长11.3%,增幅较上年同期下降17个百分点,较一季度下降3.4个百分点,较1-9月上升0.4个百分点。受外需不振、内需趋缓、国内外棉花价差不断拉大、生产要素价格持续上涨等诸多因素影响,2012年我国纺织工业经济增长呈现出明显的减速态势,生产、出口、投资等主要经济指标增速均较上年同期放缓,效益明显下滑。预计2013年纺织企业状况不会继续恶化,但仍难有大的好转。

3.2 棉花期货市场状况――关注度不高,持仓以净空格局为主

2012年,郑棉期货市场关注度逐步降低,特别是2012年下半年以来,在供需宽松格局和政策的双重夹击下,郑棉上下两难,投资机会不多导致关注资金大量外流。

3.2.1期货关注度不高,仓单持续减少至低位

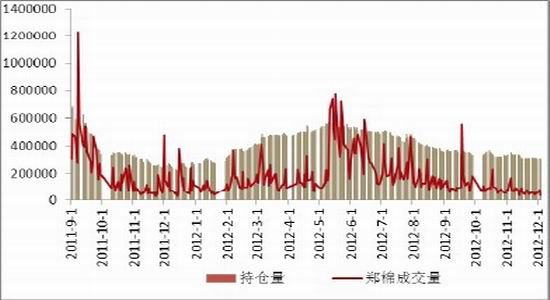

2012年,除5月资金关注度有所提高外,郑棉资金关注度明显不足,持仓成交量持续减少,截止12月4日,郑棉日成交量仅36320手,持仓量为305044手。

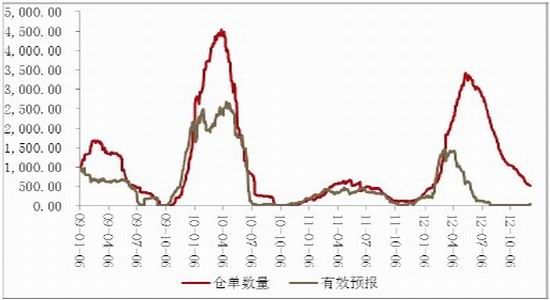

相对于20400元/吨的收储价格,期货价格的吸引力远远不够,因此自2012年4月以来,郑棉仓单数量持续下降,由最高3995张(仓单与有效预报之和,相当于16万吨棉花)下降至559张。12月初开始,仓单有止跌企稳之势,但预计后期仓单增加有限,另外之前的陈棉仓单将在2013年3月底到期,且持仓成本过高均有提前处理之意,仓单量偏少可能会成为多头炒作的一个因素。

图16:2012年郑棉成交持仓量连续下滑

图17:郑棉仓单降至低位

资料来源:郑商所、方正期货研究所

3.2.2美棉非商业持仓转为净多,郑棉持仓空头气氛仍浓厚

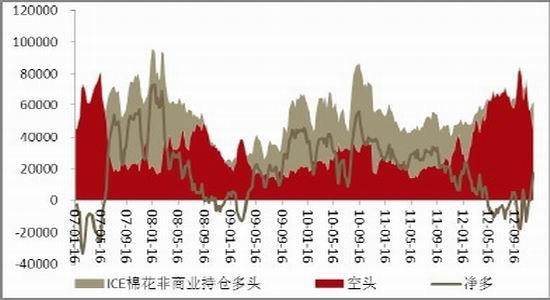

从持仓情况来看,CFTC期货持仓数据显示,自2012年5月以来,ICE期棉非商业持仓净多格局被打破,净持仓转空,进入2012/13年度(2012年8月起),ICE期棉非商业持仓多空单均出现较大波动,使得净空单在临界点处徘徊不定,11月开始,持仓空单逐步减少同时多单信心有所增加,持仓逐步转为净多,数据显示,截止2012年12月11日,ICE期棉非商业持仓净多单为17288张,这也证明了美棉在70美分一线有较强支撑。

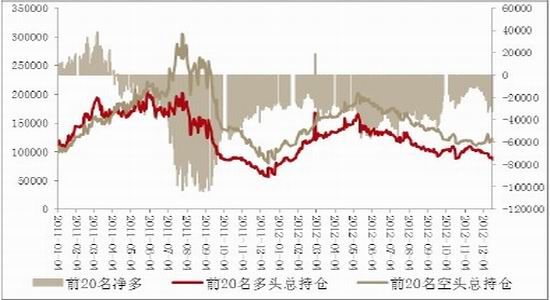

而郑棉期货持仓空头气氛浓厚,郑棉前20名主力持仓数据显示,自2011年4月净持仓转空后,空头气氛浓厚,2012年以来,净空单总体呈减少态势,特别是9月后净空减少明显,但总体来说,郑棉空头主力不仅占据绝对优势,且集中度明显好于多头。

图18:ICE棉花非商业持仓状况

图19:郑棉主力持仓净空格局延续

资料来源:Wind、郑商所、方正期货研究所

4、中国棉花政策――主导后期行情的主要因素

4.1棉花收储政策:能否持续执行有分歧

2011年以来,为了保障国内棉农利益,中国政府连续两年实施了不限量的棉花临时收储政策,一方面,此政策促使国内棉价保持了相当稳定,对保护棉农和棉花加工企业利益起到了一定的作用;但另一方面,此政策使得国内棉价远高于国际棉价,大大削弱了国内纺织企业的国际竞争力,中国纺织出口增速大幅放缓。根据数据统计,截至2012年12月18日2012年度棉花临时收储累计成交4394040吨,按照目前的交储积极性和速度推算,在剩下的3个半月时间内,仍将有超过50万吨的棉花将交入国储,那么,由此可以推断,两年的收储将使得国储棉花库存高达900万吨以上,比目前中国一年的消费量都要高,所以后期中国国内库存压力巨大。

从政策实施效果以及国储的库存来考虑,我们认为,2013年政府继续实施棉花临时收储政策的可能性并不大,当然目前并不确定,且基于各方利益考虑,市场仍有较大的分歧,最终答案将在2013年2月底揭晓,一旦政府不再实施临时收储,而以直接补助棉农取代,远月合约将面临着较大的下行风险。此外,没有了收储政策支撑,棉农的种植积极性是否会受到影响还值得关注,我们认为,无论是否继续实施收储政策,棉花播种面积继续减少的格局难改。

4.2棉花抛储政策:何时抛储引关注

由于国储棉库存巨大,抛储成为不得不谈论的话题,那么何时抛储是市场最关注的问题,12月中旬,市场已经开始传言政府将在1月中旬抛储一部分陈棉,尽管此消息传出后,市场反应并不明显,但毋容置疑的是,抛储将从心理层面和现货市场对棉价造成打压,成为后期棉价上涨的主要阻力。

针对抛储时间,笔者认为以下两个阶段抛储的可能性比较大:第一个阶段,2012年1月-3月,此阶段纺织企业库存偏低,市场中流动中的现货棉花不多,且根据2012年9月政府对收抛储政策并存的创新,此阶段抛储的可能性比较大,且抛储对市场的打压将并不明显;第一个阶段,2012年5月-8月,此阶段为新年度棉花播种基本完成,新棉又尚未上市,政府在新年度来临前消化掉一定的库存是有必要的。我们会密切关注抛储时间和价格,现货企业应利用自身消息较灵通的优势提前做好应对准备。

4.3棉花进口配额:发与不发的两难抉择

2012年,随着国家棉花收储政策的进行,以及国外棉花价格的下降,中国进口棉数量大增。中国海关统计数据显示,2012年1-11月,中国累计进口棉花460.5万吨,同比增加78.9%;本年度以来(9-11月份)累计进口83.9万吨,同比减5.3%。一方面是政府不限量的收储,一方面却是大量进口外棉,且由于内外棉价差巨大,一部分有配额的企业恶意炒高价格以谋取暴利,严重损害了一部分贸易企业和纺织企业的利益。2013年政策将会发放多少配额是企业普遍关心的问题。

根据中国入世时的承诺,中国每年将发放不少于89.4万吨的1%关税棉花进口配额,每年1月1日按时发放。同时,国家根据进口棉需求程度不同,还会不定期追发滑准税的配额,业内称为5%关税配额,一般在100万-200万吨之间。

2013年中国棉花进口量较之前两年肯定是有减少的,但究竟会发多少还存在很大的不确定性,政府在此方面也面临着两难的抉择,一方面,内外棉价差过大严重影响了我国纺织企业的国际竞争力,考虑到纺织外贸企业利益应该发放一定量配额;另一方面,发放过多配额必将扰乱国内棉价运行规律,对市场运行不利。

此外,如果内外棉价差继续扩大到5000以上,将吸引更多无配额关税进口(40%关税进口)的发生,不过基于目前情况的判断,后期国际棉价将企稳回升,而国内棉价保持弱势,因此内外价差或将缩小,无配额关税进口发生的概率不大。

第三部分 后市展望和策略推荐

1、棉花市场后市行情展望

1.1 郑棉基本面偏弱,政策掌舵后市行情

从棉花基本面来看,后期全球及中国经济缓慢复苏持续,以及近两年种植收益不佳导致棉花播种面积减少等因素对棉花价格形成提振,但全球特别是中国国内棉花库存巨大,供需宽松格局仍难改观,纺织出口形势依然严峻,下游消费疲软格局短期难改,以及内外棉价差过大有回归需求等因素,决定了2013年中国棉花价格易跌难涨的走势。目前可以确定的是,当前国内的高棉价是由20400的收储价格支撑起来的,2013年3月底本年度收储政策结束后,内外棉价差、期现价差都有较强的回归需求,郑棉将面临巨大的下跌风险。

从政策面来看,由于政策干预力度较大,棉花后期走势与政策有非常大的关系,因此我们要先弄清楚棉花政策的几个节点:首先,2013年元月1日,国家将发放新年度进口配额,除了89.4万吨关税配额外是否还会增发滑准税配额?从发放数量我们就将看出2013年棉花政策导向的一些端倪;其次,2013年2月底,国家是否会, 再次公布下年度棉花收储政策也值得关注,目前分歧很大,一旦不再收储,市场将会遭遇到较大的抛压,短期对棉花期货价格造成较大影响;第三,连续两个年度的棉花不限量收储政策后,政府抛储需求较大,那么抛储时间会安排在收储结束之前还是棉花播种完以后,抛储价格和数量如何都将影响后市棉花走势。

1.2 市场参与度偏低,套利机会频现

2012年,由于郑棉行情多以窄幅震荡为主,投资客户和产业客户关注度均不高,且由于棉花临时收储政策的实施,棉花期现套利机会很少,但2012年棉花跨期套利机会频现。由于2012/13年度棉花收储价格提高600元/吨,且2012年4月至8月处于收储空白期,郑棉1301合约上市后,与1205和1209合约价差不断扩大,盈利空间有1200-1500元/吨。

图20:郑棉1301与1205合约价差走势

图21:郑棉1301与1209合约价差走势

资料来源:方正期货研究所

自1309合约上市以来,其市场关注度迅速提高,且成偏弱走势,我们也注意到1305与1309合约价差不断扩大,但从往年价差走变化规律,每年的9月到下年的5月期间,郑棉CF05合约与CF09合约价差均出现走低趋势,而在1月底2月初价差明显收紧,区间为【-800,-450】,随后波动再次加剧,走势分歧,但最终价差在5月合约交割前都会回到【-910,-285】区间内(计算均值为-631)。

截止2012年12月18日,CF1305合约与CF1309合约价差为285元/吨,我们预期2013年2月价差会回到-400附近,建议关注此套利机会。

图22:每年9月中旬至次年5月中旬郑棉5月与9月合约价差变化规律

资料来源:方正期货研究所

2、棉花投资策略推荐

基于我们对棉花后期行情的判断,我们建议:

对于棉花加工贸易企业,请尽量选择2013年3月底收储结束之前处理好自己的库存,一方面要加快交储力度,另一方面,对不能马上消化的库存要在期货市场等待机会,采取卖出套保的策略。

对于纺织企业,建议继续保持低库存,随用随买的采购模式,一旦感觉到政策对市场不利,对库存也要做一定的卖出保值操作。

对于投机者:基于我们对2013年行情易跌难涨的判断,建议投机客户以逢高卖出为主要操作思路,特别是在几个政策节点。

对于套利者:2013年郑棉套利机会仍将偏多,除了目前我们关注的跨期套利机会外,如果收储结束,不排除会存在期现套利机会。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文