ЁЁЁЁвЛ.2011 ФъааЧщЛиЙЫ

ЁЁЁЁ1.1 ЙњФквЛФъааЧщЛиЙЫ

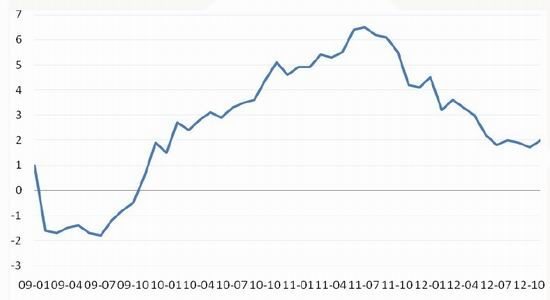

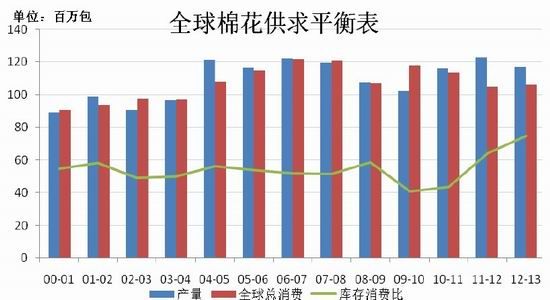

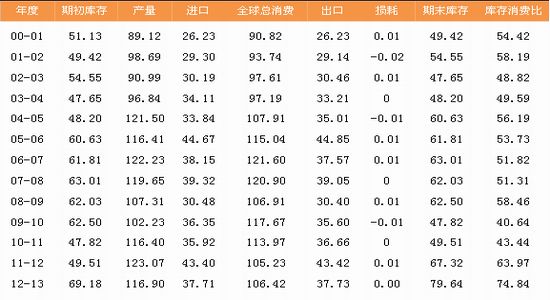

ЁЁЁЁЭМвЛЃКжЃУожИЪ§2012 ФъШеЯпЭМ(жЃУожИЪ§ЮЊжЃУоЫљгаКЯдМГЩНЛМлАДГЩНЛСПМгШЈЦНОљЪ§)

ЁЁЁЁжЃУо2012 ФъзпЪЦжївЊЗжШ§ИіНзЖЮЁЃЕквЛИіНзЖЮДгФъГѕЕНЖўдТЩЯбЎЃЌжЃУодкЩЯФъФъФЉГЄЪБМфКсХЬећРэКѓж№НЅзпИпЃЌвЛЗНУцЪЧЖдаТФъКѓЗФЦѓПЊЙЄЦкгаЫљаХаФЭЌЪБЪмЕНаТзїЮяМОЖШИїЕиУоЛЈжжжВУцЛ§дЄЦкДѓЗљМѕЩйЕФРћКУДЬМЄЃЌвЛЗНУцЪеДЂааНЋНсЪјЪаГЁвВЦкЭћУоМлФмЙЛАкЭбГЄОУвдРДдкКмаЁЗљЖШФкдЫааЕФОГПіЁЃЕкЖўИіНзЖЮДгЖўдТЩЯбЎЕНСљдТЩЯбЎЃЌдкДЫЦкМфУоМлдкбгајжЎЧАЕФЩЯеЧааЧщБэЯжЕУСІВЛДгаФЃЌДгдіЫйЗХЛКЕНе№ЕДЯТЕјдйЕНКѓРДЕФМгЫйБРЕјЁЃвЛРДУоЛЈЛљБОУцВЂУЛгаШЮКЮКУзЊЃЌЗФжЏаавЕИїЙЄвЕЪ§ОнЯТЛЌбЯжиЃЌФкЭтУоМлМлВюОоДѓЃЛЖўРДЙњМвдкДЫЦкМфЯТЕїОМУдіГЄжИБъЃЌЖјХЗеЎЮЃЛњвВдкЖЬднЕФЦНОВЦкКѓгРДаТЕФИпЗЂЦкЃЌдкЙњФкЙњЭтЛљБОУцКъЙлУцГжајЖёЛЏЕФЧщПіЯТЃЌжЃУовВФбвдМсГжФъГѕМсЭІЕФБэЯжЃЌДѓЗљЯТЛЌвВЪєКЯЧщКЯРэЁЃЕкШ§ИіНзЖЮДгСљдТЩЯбЎЕНФъФЉЃЌжЃУожЙзЁжЎЧАЕјЪЦЃЌзпГЩвЛИіРрЫЦгкШЅФъФъЕзЕФе№ЕДИёОжЃЌЖјЦфзюДѓЕФдвђвВгыШЅФъЯрРрЫЦЃЌвђЮЊЙњМвдйДЮЙЋВМаТвЛФъУоЛЈЕФЮоЯоСПЪеДЂМлИёЃЌОЁЙмЗФжЏаавЕЪ§ОнГжајВЛМбЃЌUSDA дТЖШЪ§ОнВЛЖЯЖёЛЏЃЌЕЋМлИёзмЫуДѓжТБЃГжвЛИідЕиећРэзпЪЦЁЃ

ЁЁЁЁ1.2 ФкЭтХЬзпЪЦЖдБШ

ЁЁЁЁНёФъжЃУогыУРУозпЪЦжЛФмЫЕЗНЯђЩЯБЃГжЕиНЯЮЊвЛжТЃЌдкФъжаГіЯжДѓЖЮааЧщЕФЪБКђзпЪЦНЯЮЊЮЧКЯЁЃзмЕФРДПДжЃУоЕФВЈЖЏЗљЖШНЯаЁЃЌвђЮЊЙњФкСЌајСНФъЕФЮоЯожЦЪеДЂеўВпгАЯьСЫЪаГЁЃЌеЛЏСЫВЈЖЏЧјМфЁЃгЩДЫДјРДЕФСэвЛИігАЯьОЭЪЧдкЖЬжмЦкЕФВЈЖЏБэЯжРДПДЃЌжЃУодЖВЛМАУРУоРДЕУЛюдОЃЌУЛгаУРУоФЧУДУмМЏЕФаЁВЈЗхВЈЙШЃЌЭМаЮЯдЕУНЯЮЊЖлЛЏЃЌжЛЪЧБЛЖЏЕидкЗНЯђЩЯгааЉаэИњЫцЃЌЕЋВЂВЛЛсзпГіздМКБОЩэЕФе№ЕДЧјМфЁЃ

ЁЁЁЁОЙ§БШНЯПЩвдЗЂЯжЃЌОЁЙмжаГЄЦкЭЌЯђадЗНУцЃЌжЃУоКЭУРУоШдФмПДГіаЉаэСЊЯЕЃЌЕЋЖЬЦкааЧщжаСНепЯрЙиадНЯВюЃЌЪЙЕУИєвЙЭтХЬЖдЕБШежЃУоМлИёжИЕМвтвхВЛДѓЁЃ

ЁЁЁЁЭМЖўЃКУРУожИЪ§ЕўМгвЛЖЈБЖЪ§жЃУожИЪ§(ащЯп)2012 ФъШеЯпЭМ

ЁЁЁЁ1.3 жЃУогыЯрЙиЦЗжжPTAБШНЯ

ЁЁЁЁPTA гыУоЛЈЭЌзїЮЊЗФжЏдСЯЃЌжївЊгУгкЩњВњОлѕЅЧаЦЌГЄЖЬЕгТкЯЫЮЌЃЌвђДЫгыУоЛЈРэТлЩЯгавЛЖЈЕФЯрЙиадЁЃ

ЁЁЁЁДгЭМжаПЩвдПДГіЃЌСНепЕФзпЪЦжЛФмЫЕЪЧДжТдвЛПДЯТДѓжТЯрЭЌЃЌгЩгкУоЛЈСЌајЪеДЂдьГЩЕФМлИёИпЦѓЃЌгыPTA ЕФМлИёЧїЪЦвбгаНЯДѓГіШыЁЃЖјгЩгкЪеДЂЙ§ГЬГжајЪБМфНЯГЄЃЌЫфШЛЦкМфМлВюгаУїЯдРПЊЃЌЕЋвВВЛЭЦМіШЅзіЬзРћЃЌЪзЯШдкУоЛЈШдЪмаавЕеўВпжЦдМЕФЧщПіЯТЃЌдгаЪаГЁМлжЕЙцТЩБЛДђЦЦЃЌАДОЩЙцТЩЛњжЦШЅзіЬзРћЛсгаМлВюМЬајРЉДѓЕФЗчЯеЃЌОЁЙмДгЯТЭМжаЯдЪОСНепМлВюзюКѓдйЖШЪееЃЌЦфДЮМДЪЙЪеДЂНсЪјКѓЪаГЁжиаТЛжИДдгадЫааЙцТЩЃЌГЄЦкГжгаЁЂвЦВжашвЊЕФзЪН№еМгУКЭГЩБОвВЯрЕБПЩЙлЁЃ

ЁЁЁЁЭМШ§ЃКPTA жИЪ§ЕўМгвЛЖЈБЖЪ§жЃУожИЪ§(ащЯп)2012 ФъШеЯпЭМ

ЁЁЁЁ1.4 жЃУоРњЪЗЮЛжУ

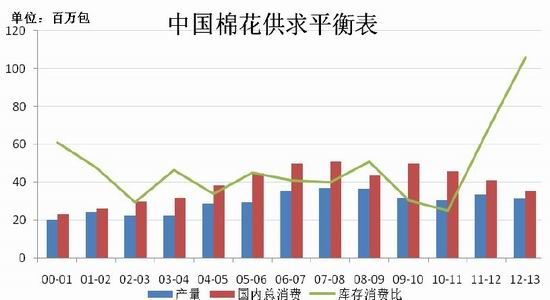

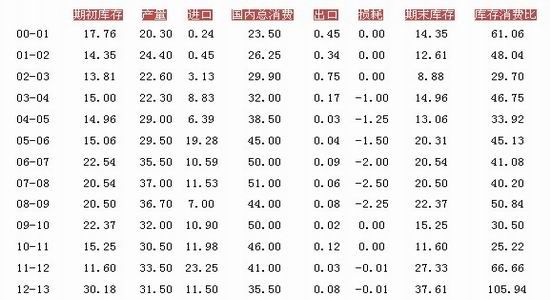

ЁЁЁЁДгЭМБэПЩвдПДГіЃЌжЃУожЎЧАвЛВЈРњЪЗадЕФеЧЪЦКѓЕФЛиЕїЩюЖШВюВЛЖрЪЧеЧЗљЕФвЛАыЃЌДЫКѓМлИёдк20000 ИННќОРњСЫГЄЪБМфЕФКсХЬећРэЃЌДгаавЕЛљБОУцПДЪЧЪмЕНЪеДЂеўВпгАЯьЃЛЖјДгММЪѕУцПДЃЌдкжаМфЮЛГЄЪБМфећРэКѓЃЌУоМлРыПЊ20000 ЕуЕФЗНЯђНЋжИв§ЯТвЛВЈааЧщЕФЗНЯђЁЃ

ЁЁЁЁЭМЫФЃКжЃУожИЪ§дТЯпЭМ

ЁЁЁЁЖўЁЃКъЙлУцЗжЮі

ЁЁЁЁ2.1 УРдЊжИЪ§ЖджЃУогАЯь

ЁЁЁЁБОФъЖШУРдЊжИЪ§гыжЃУоЕФИКЯрЙиадЛљБОЭъШЋУЛгаЃЌжївЊЪЧвђЮЊЙњФкЕФСЌајСНФъаавЕЪеДЂеўВпбЯжиИЩШХСЫСНепжЎМфЕФвдЭљЙцТЩЁЃзмЕФРДЫЕжЛгадк5 дТЗнЃЌжЃУоДѓЕјЕФЪБКђИњУРдЊжИЪ§зпГіСЫНЯЮЊУїЯдЧхЮњЕФИКЯрЙиадЃЌвђЮЊЕБЪБЫЋЗНЭЌЪБЪмЕНХЗеЎЮЃЛњЕФгАЯьЃЌЯЕЭГадЗчЯеЯТСНепзпЪЦФмЬхЯжГіЯргІЕФЙцТЩЁЃдкЦфЫћЪБЦкЃЌгЩгкжЃУоздМКЪмСЌајЪеДЂеўВпжЦдМЃЌЖјУРдЊздЩэвВЪмQE3 ЕФдЄЦкМАжЎКѓе§ЪНЭЦГіЕШгАЯьЃЌзпЪЦИїздгаИїздЕФЬиЕуЃЌСНепжЎМфУЛгаУїЯдЕФИКЯрЙиадЁЃ

ЁЁЁЁПЩвдПДГідкУРдЊКЭжЃУоМлИёжївЊЪмЭЌвЛИівђЫигАЯьЕФЪБКђЃЌИКЯрЙиадвРШЛФмЙЛЬхЯжЃЛдкИїздЪмЕНИїздвђЫигАЯьЕФЪБКђЃЌСНепИКЯрЙиадВЛДѓЃЌЫфШЛгаЪБЛсХіЧЩЗДЯђвВВЛЫЕУїШЮКЮЮЪЬтЁЃЕЋДгЙњМЪЩЯЖЈМлЛѕБвЕФНЧЖШГіЗЂЃЌдкУоЛЈЕФаавЕеўВпгАЯьНЅНЅЯћЩЂЃЌУРЙњСПЛЏПэЫЩеўВпЪмЪаГЁЙизЂЖШж№НЅМѕШѕКѓЃЌСНепМлИёЙиЯЕдкЮДРДШдгаЭћФмЛжИДдРДЕФИКЯрЙиЙиЯЕЁЃ

ЁЁЁЁЭМЮхЃКУРдЊжИЪ§2012 ФъШеЯпЭМ

ЁЁЁЁ2.2 ЙњФкКъЙлЕїПиЖджЃУогАЯь

ЁЁЁЁДгЭМжаПЩвдПДЕНОЙ§СЌајЕФЕїПиеўВпЃЌCPI дк11 Фъ7 дТЕНДяИпЕуКѓПЊЪМЙеЭЗЯђЯТЃЌдкдЯШЕФЛѕБвЕїПиеўВпЛКТ§ЗХПЊКѓЃЌCPI ШдШЛЮТКЭЯТНЕЃЌ8 дТЗнЙ§КѓCPI Ъ§ОндйДЮСЌајЕјЦЦ2.0ЃЌетвВИјСЫЛѕБвДЬМЄеўВпЪЉеЙЕФПеМфЃЌжЎЧАЛѕБвЕїПиеўВпЛсМЬајж№ВНЫЩПЊЃЌЕЋЫЩПЊЫйЖШвРОЩЛсЦЋЛКЁЃЪТЪЕЩЯЃЌ8 дТ9 ШеЙЋВМИУЪ§ОнЦ№ЃЌЪаГЁЖдгкЙњФкНјвЛВНЕїПиеўВпОЭгаНЯЧПдЄЦкЃЌЕЋЦљНёЮЊжЙЃЌдЄЦкШдШЛУЛгаЕУЕНЖвЯжЁЃПЩвдПДГіФПЧАЙњМвЖдгкДЫРреўВпЕФЭЦааЛЙЪЧБШНЯНїЩїЕФЃЌвђДЫВЛБиБЇгаЙ§ЖШЦкД§ЁЃЖјCPI ЯТЕјжС2.0 КѓЕјЪЦУїЯдЗХЛКЃЌСЌајШ§ИідТУЛгаНјвЛВНЯТЦЦЃЌПЩвддЄМћЕФЪЧЃЌМДЪЙеўИЎВЛдйгУЛѕБвеўВпИЩдЄЪаГЁЃЌCPI вВЛсдк2.0 еОЮШЩѕжСЗДЕЏЁЃ

ЁЁЁЁЭМСљЃКЮвЙњЙњФкдТЖШCPI жИЪ§(ЯћЗбепЮяМлжИЪ§)

ЁЁЁЁЖјДгPPI РДПДЃЌНёФъЕкЖўМОЖШКѓPPI вбОгЩе§зЊИКЃЌЫЕУїдкЯжгаЕФЪаГЁЧщПіЯТЃЌЦѓвЕЩњВњепЕФЩњВњГЩБОвбОДІгкИКдіГЄЃЌЩњВњГЩБОДѓДѓНЕЕЭЕЋЪЧПЊЙЄТЪвРОЩЕЭУдЃЌЪЧвђЮЊЯТгЮашЧѓЕФхюШѕЃЌетвВдквЛЖЈГЬЖШЩЯЗДгГГіФПЧАЩЬЦЗЕФЭЧЪЦЁЃЖјНќвЛФъРДPPI ЕјЫйНЯCPI УїЯдЦЋПьЃЌвВЭЌбљЗДгІГіЯрЫЦЕФЮЪЬтЃЌвђЮЊжеЖЫЪаГЁЩЯЕФЮяМлБЉЕјИХТЪКмаЁЃЌвђЩЬМвашЪеЛиЩњВњГЩБОЃЌЕЋдкЪаУцЩЯНЛвзГйжЭЕФгАЯьЯТЃЌЮЊСЫОЁПьЧхПеПтДцЃЌЩЯгЮЕФЩњВњСПвбОДѓДѓНЕЕЭЃЌДгЖјЫ№КІСЫдСЯМлИёЃЌЕМжТPPI ЯТЕјЁЃВЛЙ§10дТЁЂ11 дТPPI Ъ§ОнвбОжЙзЁСЫжЎЧАЕФЕјЪЦЃЌЯђЩЯЙеЭЗЃЌЙеЭЗЕФЪЦЭЗФмЗёБЃГжЛЙгаД§гкЮДРДИќЖрЕФЪ§ОнбщжЄЃЌШчЙћPPI Ъ§ОнГЩЙІаЮГЩЙеЕуЃЌНЋИјЪаГЁзЂШыДѓСПЕФаХаФЃЌПЩФмЛсЪЧЪаГЁЩЯвЛИіБШНЯжиЕуЕФГДзїЬтВФЁЃ

ЁЁЁЁЭМЦпЃКЮвЙњЙњФкдТЖШPPI жИЪ§(ЩњВњепЮяМлжИЪ§)

ЁЁЁЁЫљвдДгвЛЗНУцПДЃЌОЁЙм10 дТвдРДPPI ПЊЪМаЁЗљЗДЕЏЃЌЕЋЪЧCPI ШдШЛУЛгаЗДЕЏЕФМЃЯѓЃЌМДЪЙНєЫѕеўВпвбОЖрДЮЫЩЖЏЃЌЕЋCPI ЯТНЕЧїЪЦШдУЛгаЯджјИФБфЃЌетИјгшЫЩЖЏеўВпМЬајЭЦааЕФПеМфКЭаХаФЃЛСэвЛЗНУцПДЃЌPPIаЁЗљЗДЕЏНсКЯЙњФкШ§МОЖШGDP Ъ§ОнЭЌбљЕФЕјЪЦЗХЛКЃЌПЩФмЛсИјгшЪаГЁГДзїЬтВФЁЃЕБШЛУоЛЈЪаГЁБОЩэШчЮоЗЈИФЩЦЃЌЕЅЦОДЬМЄеўВпвВЮоЗЈСюУоМлгаЫљзїЮЊЁЃ

ЁЁЁЁдкНёФъФъФкЃЌЮвЙњгк6 дТЁЂ7 дТСЌајЯТЕївЛФъЦкДцПюЛљзМРћТЪИї25ИіЛљЕуЃЌЖјбыааЩЯвЛДЮЕїећРћТЪЛЙЪЧдкШЅФъ7 дТЃЌЦЕЗБЕиЯТЕїРћТЪЃЌДЬМЄОМУЕФФПЕФебШЛШєНвЃЌЕЋЙ§ЗжМЏжаЕФЯТЕїЃЌвВСюЪаГЁЖджаЙњОМУЯжзДЕФгЧТЧЧщаїВЛПЩБмУтЕиТћбгПЊРДЁЃФПЧАЛѕБвеўВпЗНЯђДгНєЫѕзЊЯђПэЫЩЪЧЮугЙжУвЩЕФЃЌВЛЙ§ШчЧАЮФЫљЪіЃЌЛѕБвеўВпЕФЕїећЦЕТЪШдЛсвдЮШНЁЮЊжїЃЌВЛБиЙ§ЗжЦкД§ЁЃ

ЁЁЁЁЭМАЫЃКЮвЙњНќФъРДДцПюзМБИН№ТЪБфЛЏЪОвтЭМ

ЁЁЁЁДгДцПюзМБИН№ТЪПДЃЌеўВпЕФЙеЕувВБШНЯУїЯдЃЌЕЋЪЧПэЫЩЕФЦЕТЪУїЯдЕЭгкжЎЧАЪеНєЪБЕФЦЕТЪЃЌЫЕУїФПЧАжаЙњШддквжжЦЭЈеЭКЭЮШЖЈдіГЄСНЗНУцзіВЉоФЃЌЖјДЫЧщПіЖЬЪБМфФкВЛЛсИФБфЃЌЬиБ№зЂвтЕНЃЌНёФъздЮхдТЗнНЕзМ25 ИіЛљЕуКѓДцПюзМБИН№ТЪОЭУЛгаНјвЛВНЯТЕїЃЌетвВЪЧБЪепВЛПДКУУїФъЙњФкЛѕБвеўВпЛсЦЕЗБПэЫЩЕФСэвЛИідвђЁЃЖјЭЌбљЕФЃЌздДг7 дТ6 КХвјааРћТЪЯТЕїКѓЃЌаТЕФНЕЯЂеўВпвВУЛгаБЛЭЦааЃЌОЁЙмПэЫЩеўВпЕФдЄЦкШддкЃЌЕЋВЛвЫЖдеўВпЕФЭЦГіЙ§ЖШРжЙлЁЃ

ЁЁЁЁЭМОХЃКЮвЙњНќФъРДGDP ЭЌБШдіГЄТЪБфЛЏЪОвтЭМ

ЁЁЁЁЖдБШЧАСНФъРДЙњФкGDP ЭЌБШдіГЄТЪзпЪЦПЩвдПДГіФПЧАGDP діГЄТЪе§дквЛИіЯТНЕЭЈЕРжаЃЌЕЋЯТНЕЕФЫйЖШПЊЪМдкНёФъФъГѕгаМгЫйЬЌЪЦЃЌЖјСНЛсжавВЯТЕїСЫGDP діГЄФПБъЃЌзюНќЕкШ§МОЖШЙЋВМЕФGDP Ъ§ОнЕјЫйЗХЛКЃЌМИКѕгыЖўМОЖШЪ§ОнГжЦНЁЃПЩвддЄМЦдкЙњФкМЬајзмЬхЮЌГжЯжгаЛѕБвеўВпЕФЧщПіЯТЛсгаТдЮЂЕФаЁЫЩЖЏЃЌЕЋВЛЛсЦЦЛЕМШЖЈеўВпЁЃгЩДЫЯТгЮашЧѓФбвдвРППЛѕБвеўВпРЖЏЃЌжЛФмЪЧздСІИќЩњЃЌЛђЕШД§ећЬхОМУжиаТЛиХЏЁЃЩЬЦЗМлИёГ§ЗЧздЩэЛљБОУцЧПСІЭЦЖЏЃЌНЋФбвдзпГіДѓЖЮеЧЪЦЁЃ

ЁЁЁЁ2.3 ЪеДЂеўВпЖджЃУогАЯь

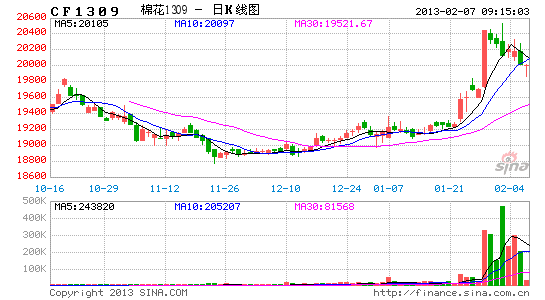

ЁЁЁЁДЂБИеўВпжївЊЬхЯждкгЩжаЙњДЂБИУоЙмРэзмЙЋЫОИКд№ЪЕЪЉЕФ2012 ФъЖШУоЛЈСйЪБЪеДЂЙЄзїЁЃжЕЕУзЂвтЕФЪЧЃЌНёФъЪЧСЌајЕкЖўФъУоЛЈЪеДЂЃЌЪеДЂвЛЗНУцБЃеЯСЫУоХЉЕФРћвцЃЌСэвЛЗНУцвВРИпСЫУоМлЃЌдіМгСЫЯТгЮЦѓвЕЕФЩњВњГЩБОКЭдЫзїбЙСІЃЌвВЯїШѕСЫЯТгЮЦѓвЕЕФШЋЧђМлИёОКељСІЃЌЪЙЯТгЮБООЭВЛЭњЕФашЧѓбЉЩЯМгЫЊЁЃНёФъ9 дТПЊЪМЃЌЙњМвдйЖШвд20400 дЊЖжЕФМлИёЖдУоЛЈНјааЮоЯоСПЪеДЂЃЌгыШЅФъЯрЫЦЃЌЙњЧьГЄМйЛиРДКѓЃЌШеЪеДЂСПж№НЅЗХДѓЃЌВЂЛљБОБЃГждк40000 ЖжвдЩЯЁЃ

ЁЁЁЁБОДЮЪеДЂНижЙ12 дТ26 ШеЙВЪеДЂвбДядМ497 ЭђЖжУоЛЈЃЌМгЩЯШЅФъЪеДЂвдМАНёФъЕФХзДЂЃЌдЄМЦЙњДЂПтДцКЯМЦ889 ЭђЖжзѓгвЃЌПтДцбЙСІЯрЕБЕФОоДѓЃЌЖјНёФъЪеДЂКЭШЅФъвЛбљНЋГжајЕН3 дТЕзЃЌдЄМЦжЎКѓЕФНЛДЂСПШдНЋЮЌГждкПЩЙлЕФЪ§ФПЁЃ

ЁЁЁЁЪеДЂЖдУоМлгавЛЖЈЕФЭаЕззїгУЃЌДѓСПЕФЪеДЂЙ§КѓУоМлЭљЭљЛсЯТЕјЃЌвђОоСППтДцбЙжЦЩЯеЧПеМфЃЛНёФъ3 дТЕзЪеДЂНсЪјКѓЃЌжЃУожИЪ§Дг21000ИННќЯТЕјжБжС8 дТЕФ18500ЃЌФПЧАЯжЛѕМлЃМЦкЛѕМлЃМЪеДЂМлЃЌЪеДЂЖдгкУоЦѓРДЫЕЪЧзюгХжЎбЁдёЃЌДѓСПаТУовбОНјСЫЙњМвДЂБИЛђепе§дкЭЈЭљЙњМвДЂБИЕФТЗЩЯЁЃЪеДЂЮДУїЯдЪеНєжЎЧАЃЌаТУоПЩФмШыЪаВЛЖрЃЌДгЖјХзДЂбЙСІЛсдіДѓЃЌгШЦфПМТЧЕНСЌајСНФъЮоЯоСПЪеДЂКѓЕФОоДѓПтДцЁЃ

ЁЁЁЁЭМЪЎЃКЮвЙњУоЛЈЪеДЂШеГЩНЛСПгыМлИёЭМ(РДдДЃКжаЙњУоЛЈаХЯЂЭј)

ЁЁЁЁШ§ЁЃЙЉашЗжЮі

ЁЁЁЁ3.1 ЮвЙњУоЛЈЙЉЧѓЧщПі

ЁЁЁЁЪзЯШЙлВьвдЯТСНеХЭМБэЃЌЫќУЧжБЙлЕиЗДгГГіНќМИФъЮвЙњУоЛЈЕФЙЉашЦНКтзДПіЁЃ

ЁЁЁЁЭМЪЎвЛЃКЮвЙњНќФъРДУоЛЈЙЉашЦНКтБэ(ЕЅЮЛЃКАйЭђАќ)

ЁЁЁЁЪ§ОнРДдДЃКWind зЪбЖЃКUSDA ЙЉашБЈИц(Фъ)

ЁЁЁЁДгЭМБэПЩвдПДГіЃЌЮвЙњУоЛЈВњСПвбДгж№ФъдіГЄЧїгкЮШЖЈЃЌЖдБШЭМЪЎвЛКЭЭМЫФПЩвдЗЂЯжУоЛЈВњСПгыЧАФъУоМлгавЛЖЈе§ЯрЙиадЃЌПЩМћУоЛЈЕФОМУЪєадЛЙЪЧБШНЯУїЯдЁЃ

ЁЁЁЁУоЛЈашЧѓСПгЩгкЯТгЮУоЗФГЇЯњТЗВЛМбЃЌгШЦфЪЧЖдЭтУГвзетПщЃЌвдМАжЎЧАНєЫѕеўВпДјРДЕФзЪН№ЖЬШБЃЌЖјГжајЯТЛЌЁЃЭМБэжазюКѓСЌајЯТЛЌЕФЯћЗбСПКЭЫцжЎИпЦѓЕФПтДцЯћЗбБШЖМЯдЪОзХФПЧАЕФРЇОжЁЃУоЛЈашЧѓЕФжЙЕјЦѓЮШЃЌвдМАЖдгІЕФУоМлЩЯеЧЃЌжЛгадкЯТгЮЕФРЇОжДђПЊжЎКѓВХгаПЩФмЪЕЯжЃЌЖјжаДЂУоЪжРяЛЙгаШЅФъЮоЯоСПЪеЙКЕФДѓХњЖкЛѕЃЌМгЩЯНёФъЪеДЂЕФаЮЪЦЃЌПтДцбЙСІНЋЪЎЗжОоДѓЃЌзмЬхРДЫЕЃЌУоЛЈОрРыЯТИіДѓЖЮеЧЪЦЩаЯдвЃдЖЃЌашЬьЪБ(джКІЬьЦјдьГЩУоЛЈДѓЗљМѕВњ)ЁЂЕиРћ(ЯрЙиЗіГжеўВпЕФЭЦГі)ЁЂШЫКЭ(ЯТгЮашЧѓИФЩЦЃЌгШЦфЖдЭтГіПкСПИФЩЦ)ОљДяЕНЗНВХПЩЦкЁЃ

ЁЁЁЁБэвЛЃКЮвЙњНќФъРДУоЛЈЙЉашЦНКтБэ(ЕЅЮЛЃКАйЭђАќ)

ЁЁЁЁЪ§ОнРДдДЃКWind зЪбЖЃКUSDA ЙЉашБЈИц(Фъ)

ЁЁЁЁДг12 дТУРЙњХЉвЕВПЙЉашБЈИцПДЃЌИњ11 дТЪ§ОнЯрБШЃЌUSDA ЖдгкжаЙњУоЛЈЪ§ОнЕФЕїећБШНЯЮЂаЁЃЌЕЋЪЧПтДцЯћЗбБШШдгааЁЗљЩЯЩ§ЁЃИњШЅФъЯрБШЃЌВњСПгавЛЖЈЕФЯТНЕЃЌетдкФъГѕИїЕиЕФЙњФкжВУовтЯђБЈИцПЩвдЖдЕУЦ№РДЃЌЕЋВњСПЯТНЕГЬЖШУЛгаБЈИцжаЕФГЬЖШЖрЃЌвђЬьЦјСМКУЮДгАЯьУоЛЈеЧЪЦЁЃЯТЛЌЕУНЯЮЊбЯжиЕФЪЧЙњФкзмЯћЗбЃЌДД9 ФъРДаТЕЭЃЌжївЊЬхЯждкГіПкЮоСІЃЌЙњМЪОКељСІЯТНЕЃЌЕМжТСЫЯТгЮашЧѓЯТЛЌЃЌЪЧФПЧАПтДцЯћЗбБШИпЦѓЕФжївђЁЃЮвУЧЭЌЪБПЩвдзЂвтЕНЃЌЙњФкЯћЗбетвЛЯюФПзд09-10 ФъЖШОЭПЊЪМж№ФъЯТНЕЃЌетИеКУДгСэвЛИіВрУцгЁжЄСЫЯТгЮВњФмЕФЙ§ЪЃЃЌгыжЎЖдгІЕФЪЧВЛЖЯИпЦѓЕФЦкФЉПтДцвдМАСюШЫЗЂжИЕФПтДцЯћЗбБШЃЌжаЙњЙњФкЯћЗбвЛЯюЕФНќШ§ФъЪ§ОнВЛНіСЌФъЯТЕјЃЌЖјЧвЕјЗљвЛФъЖрЙ§вЛФъЃЌКѓЪаВЛШнРжЙлЁЃПтДцЯћЗбБШГЌЙ§100ЃЌЫЦКѕдЄЪОзХЃЌдкЯТгЮашЧѓЮоИФЩЦЕФЧАЬсЯТЃЌУїФъЮвЙњВЛгУжжжВЃЌИќВЛашНјПкЃЌОЭФмЭъГЩУоЛЈЕФздИјздзуЃЌПтДцбЙСІЪЎЗжОоДѓЃЌУоЪаОйВНЮЌМшЕФРЇФбЪБШеШддЖдЖУЛгаЕНЭЗЁЃ

ЁЁЁЁгЩгкШЅФъУоМлДѓЕјЃЌНёФъЕФжВУоУцЛ§НЯШЅФъгаНЯДѓЗљЖШМѕЩйЃЌЕЋЪЧгЩгкНёФъЬьЦјНЯКУЃЌУоЛЈЗсЪеЃЌИќСюБЏОчЕФУоЛЈЪаГЁбЉЩЯМгЫЊЁЃЫфШЛжаДЂУоЛсЮЊБЃЛЄХЉЛЇРћвцдйЖШПЊеЙЪеДЂЃЌЖјЪТЪЕЩЯФПЧАаТУоДѓЖрбЁдёМгЙЄНЛДЂЃЌЕЋЪеДЂдьГЩЕФИпУоМлИќгаПЩФмЖдЯТгЮЗФЦѓдьГЩжТУќадДђЛїЃЌвђДЫЮоТлШчКЮеѕдњЃЌМДЪЙУїФъжВУоУцЛ§НјвЛВНДѓЗљЯТНЕЃЌУоЛЈМАЦфЯрЙиВњвЕСДНЋЖШЙ§гжвЛИіКЎЖЌЁЃ

ЁЁЁЁ3.2 ШЋЧђУоЛЈЙЉЧѓЧщПі

ЁЁЁЁЮвУЧдйРДПДЯТШЋЧђЗЖЮЇФкЕФЙЉЧѓЧщПіЁЃ

ЁЁЁЁЭМЪЎЖўЃКШЋЧђНќФъРДУоЛЈЙЉашЦНКтБэ(ЕЅЮЛЃКАйЭђАќ)

ЁЁЁЁЪ§ОнРДдДЃКWind зЪбЖЃКUSDA ЙЉашБЈИц(Фъ)

ЁЁЁЁДгЭМБэПЩвдПДГіЃЌШЋЧђУоЛЈВњСПжЎЧАШ§ФъГЪЕндіЬЌЪЦЃЌЖјЯћЗбСПдђГЪЕнМѕЬЌЪЦЃЌНгНќ08 ФъЕФНќФъРДзюЕЭжЕЃЌНёФъЫфШЛЯћЗбСПжЙЕјЦѓЮШЃЌвВжЛЪЧдкРњЪЗзюЕЭЕуИННќХЧЛВЃЌЯћЗбСПЕФЕнМѕЭЯРлСЫУоЛЈМлИёЃЌДгЖјвВДђЦЦСЫУоЛЈВњСПЕФЕндіЬЌЪЦЁЃгЩгкЯћЗбвбОСЌајСНФъИњВЛЩЯЙЉгІСП(ВЛГідЄСЯ12-13 ФъЖШКѓНЋЪЧСЌајШ§Фъ)ЃЌЧвгаБЛРПЊЕФЧїЪЦЃЌУоЛЈЕФШЋЧђПтДцЯћЗбБШНЋгаНјвЛВНЕФЬсЩ§ЃЌЗДгГГіШЋЧђУоЛЈЙЉДѓгкЧѓЯжЯѓНЯЮЊЭЛГіЁЃДгетЕуЩЯПДКЭжаЙњДѓжТЯрЭЌЃЌЕЋДгЪ§ОнПДЙњФкЕФаЮЪЦЯдШЛИќЮЊбЯОўЁЃ

ЁЁЁЁЕЋЪЧНјвЛВНЙлВьПЩвдЕУГіЃЌЫфШЛБОФъЖШдЄЦкЯћЗбВЛШчЙЉгІСПЃЌЕЋЪЧБОФъЖШШЋЧђУоЛЈЯћЗбСПдЄЦкЛсБШШЅФъгавЛИіаЁЗљЖШЕФЗДЕЏЃЌЗДЙлжаЙњУоЛЈЯћЗбСПдЄЦкдђЪЧМЬајДѓЗљЛиТфЃЌетвЛЗНУцИќФмЫЕУїжаЙњФПЧАОРњЕФИќЮЊМшФбЕФРЇОжЃЌСэвЛЗНУцетвВЪЧжаЙњУоЗФжЦЦЗдкЙњМЪЩЯОКељСІЯїШѕЕФвЛИіаХКХЁЃ

ЁЁЁЁБэЖўЃКШЋЧђНќФъРДУоЛЈЙЉашЦНКтБэ(ЕЅЮЛЃКАйЭђАќ)

ЁЁЁЁЪ§ОнРДдДЃКWind зЪбЖЃКUSDA ЙЉашБЈИц(Фъ)

ЁЁЁЁУРЙњХЉвЕВП12 дТЙЋВМЕФ12-13 ФъЖШдЄЦкЦкФЉПтДцЪЧ79.64 АйЭђАќЃЌНЯ11 дТЪ§ОнгааЁЗљЯТНЕЃЌетЪЧвЛИіРћКУЯћЯЂЃЌЕЋНЋ12-13 ФъЖШзїЮЊећЬхИњжЎЧАЕФзїЮяФъЖШЯрБШЃЌПтДцЛЙЪЧгаЯрЕБЪ§СПЕФЩЯЩ§ЃЌзмЬхДѓЗНЯђзпЪЦШдШЛВЛШнРжЙлЁЃШчДЫОоДѓЕФЦкФЉПтДцМгЩЯЯрЖдЮШЖЈЕФУПФъВњГіЃЌШЋЧђУоЛЈЕФШЅПтДцЛЏЃЌАбПтДцЯћКФЕНе§ГЃЫЎЦНВЛЪЧЖЬЦкОЭФмЭъГЩЕФШЮЮёЃЌгШЦфЪЧФПЧАЯТгЮВњФмЪмШЋЧђОМУдіЫйЗХЛКгАЯьЃЌФбвдгажЪЕФЗЩдОЃЌУоЛЈЕФБљКгЦкСЯ12-13 ФъЖШФЫжС13-14 ФъЖШФкШдЛсбгајЁЃМгЩЯжаЙњЙњФкЕФзмЯћЗбЪ§ОнЪЦЭЗЛЙдЖдЖВЛШчШЋЧђЕФЦНОљЫЎЦНЃЌвђДЫЖдгкЙњФкУоЛЈЩЯЯТгЮЕФЮДРДЃЌБЪепШдЧуЯђгкГжБЏЙлЬЌЖШЁЃ

ЁЁЁЁзлЩЯЫљЪіЃЌУоЛЈВњвЕЕФИДЫеФЫжСИДаЫШдШЛашвЊОЙ§ТўГЄЕФжСЩйПчФъЖШЕФЕШД§ЁЃ

ЁЁЁЁЫФ.2012 ФъУоЛЈеЙЭћ

ЁЁЁЁНёФъУоЛЈзпЪЦГ§СЫФъГѕгааЁЗљеЧЪЦвдМАФъФЉдЕие№ЕДЭтЃЌзмЬхЖМЪЧвЛИіЯТЕјЧїЪЦЁЃ

ЁЁЁЁДгЙњФкКъЙлУцПДЃЌЙњФкОМУдіГЄЛКТ§ЕФЧщПіЯТЃЌЛѕБвеўВпгІИУВЛЛсдйДЮЪеНєЃЌЫфШЛШчДЫЃЌЖдгкЛѕБвеўВпЫЩЖЏЕФЦЕТЪвВВЛБиБЇгаЙ§ИпЕФЦкЭћЃЌБЯОЙЖдгкФПЧАЃЌЮШЭЈеЭКЭБЃдіГЄОггкЭЌбљживЊЕФЕиЮЛЃЌЙ§ЗжЫЩЖЏЛѕБвеўВпПЩФмЛсдьГЩЭЈеЭТЪжиаТИпЦѓЃЌЖјетжжЧщПіЪЧЙњМвВЛдИМћЕНЕФЁЃ

ЁЁЁЁДгЙњЭтКъЙлУцПДЃЌХЗеЎЮЃЛњФПЧАе§дкЦНОВЦкЃЌЕЋвЊЭъШЋИДЫеШдашЪБШеЃЌвђДЫУїФъШдШЛЛсгаЯрЕБМИТЪЪЧВЛЪЧБЌЗЂвЛЯТЃЌНЋЪЧећИіЩЬЦЗЪаГЁЕФвЛДЎВЛЖЈЪБВЛЖЈДЮеЈЕЏЃЌдкХаЖЯааЧщЩЯБиаывЊМгШыетаЉЖЬЦкЕФВЛПЩПиЯЕЭГадЗчЯеЕФЗРЗЖКЭгІЖдДыЪЉЁЃ

ЁЁЁЁДгУоЛЈЛљБОУцПДЃЌЙњМвСЌајСНФъДѓСПЪеДЂЃЌЫфШЛУїФъжжжВУцЛ§гаМѕЩйдЄЦкЃЌЕЋЙЉДѓгкЧѓЙиЯЕШдНЋдкУїФъГжајЁЃЖјЧвМДЪЙЯТгЮЛжИДЪЦЭЗСМКУЃЌЙњМвЛЙгаЯрЕБДѓЕФПтДцгавЛИіХзДЂЕФашЧѓЃЌЛсДђбЙУоМлЕФЩЯЩ§ПеМфЁЃзмЕФРДЫЕЃЌУїФъЕФУоЪавРШЛНЋЮЌГжШѕЪЦИёОжЁЃ

ЁЁЁЁзлЩЯЫљЪіЃЌдкЯжгавбжЊИёОжжаЃЌУоЛЈдк2013 ФъзпЪЦвРШЛЦЃШѕЁЃЕквЛМОЖШЫцзХжжжВУцЛ§МѕЩйЕФдЄЦквдМАЪаГЁашвЊзіИпУоМлЮЊжЎКѓЕФамЪаДДдьПеМфЃЌШдгаПЩФмШчЭЌНёФъФъГѕвЛбљаЁЗљЩЯЩ§ЃЌЕкЖўМОЖШЫцзХЪеДЂЕФНсЪјМлИёПЩФмЛсНјвЛВНзпЕЭЃЌЯТАыФъдкВЛЗЂЩњжиДѓвтЭтЕФЧщПіЯТЃЌПДКУУоМлФмдк16000-18000 дЊЖжЕФЧјМфдЫааЃЌдкЪаГЁМЋЖЫШѕЪЦЕФЧщПіЯТгаЛњЛсЯђ15000 дЊЖжЗЂЦ№ГхЛїЁЃЮвУЧПЩвддкЕквЛМОЖШЕФе№ЕДЛђепе№ЕДЩЯеЧЕФЙ§ГЬжабАевКЯЪЪЕФПеЕЅШыГЁЕуЃЌОВД§ЪеДЂНсЪјУоМлЯТЕјЃЛКѓАыФъдђвЊзЂвтЯТгЮЗФжЏаавЕЕФОАЦјГЬЖШвдМАЙњМвПЩФмЛсЮЊСЫЛКНтПтДцЖјЭЦГіЕФХзДЂеўВпЃЌШчЙћЙњМвСЌајЕкШ§ФъЪеДЂПеЕЅашвЊМћКУОЭЪеЃЌЙцБмЪеДЂЬЇИпУоМлЪЙЕУРћШѓБЛВЯЪГЕФЗчЯеЁЃдЄМЦУїФъУоМлзмЬхдк16000-20000 ЧјМфФкдЫааЃЌзмЬхЪЧЯШаЁЗљЩЯеЧЫцКѓЯТЕјЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ