摘要:

1月份,PTA期货整体呈现横向整理,截至1月28日,主力1305合约月K线收小阴线,比去年12月份下跌20点,最高至8736点,最低至8336点,持仓量比去年12月份减少17640手。

供需偏紧,加之新装置投产遇阻、较多的检修计划,PX价格易涨难跌,将会驱动PTA估值向上修复。

PTA装置负荷回升,供应压力较大;而聚酯工厂和纺织工厂开工逐渐减弱,春节前后终端需求难言乐观。PTA供需面趋弱,现货价格承压。

对于期货价格,情况会相对偏好。一方面宏观面稳定会维持宏观预期改善所带来的资产估值向上修复,另一方面,成本驱动以及旺季预期所带来的估值修复也会在期价上有所体现。

综合预计,2月份期价震荡偏多,1305合约存在上冲9000点一线的可能。上方阻力区间9000-9200点,下方支撑区间8250-8500点一线。建议波段操作,春节之前以偏多为主,多单持有;春节之后重点关注下游工厂开工率情况。

1、行情回顾

1月份,PTA期货整体呈现横向整理,截至1月28日,主力1305合约月K线收小阴线,比去年12月份下跌20点,最高至8736点,最低至8336点,持仓量比去年12月份减少17640手。

经过去年12月份的急剧拉涨后,1月份PTA期价高位整理,月K线上方承压40月均线,下方受5年均线和2年均线支撑,整体位于2008年11月至2011年2月份涨幅的50%分界线附近,期价表现出整理需求,但是此前上涨态势依然维持。月度KD指标和MACD指标回升,支持上涨行情。

从日K线上看,元旦前后期价延续攀升,1月7日最高至8736点,达到阶段性高点。宏观预期改善以及PX维持高位,由此带来的12月份的上涨行情在1月上旬开始缓和。1月7日PX价格达到1672美元/吨FOB韩国,也是数月高点,不过,随后即出现回落,月中至1632美元/吨FOB韩国。受PX走软影响,加之PTA检修装置重启,以及下游备货需求有限,PTA期市做多信心减弱,期价震荡回落。由于PX绝对值维持高位,另外考虑到节前下游备货需求会有所释放,市场信心仍有所依托,期价回落幅度受限,8400点下方抛压不强、买盘增多。1月24日,期价探底回升,再次显露涨势迹象。月底PTA1月份合同结算价普遍报在9200元/吨,比之前有所提高,对市场也有偏多推动。另外,漳州腾龙PX项目环保测评不合规,开启时间不定,市场对PX供应偏紧的预期再次升温,PX价格在月底抬升,助推市场做多PTA。总体来看,1月份期价回落在较大程度上是对去年12月份涨势的技术性回调,从基本面来看仍然存在做多动力。

1305合约与1309合约的价差在1月初达到44元/吨,随后震荡回升,月底至150元/吨附近,整体维持远期贴水局面。由于目前期价上涨是宏观预期和成本综合推动的结果,当宏观预期的作用减弱时,远期价格就会相对偏弱,而近期价格在成本助推下会表现稍强。另外,由于PTA扩能较大,目前闲置产能较多,远期价格所承受的压力也比较大。

1月份,郑商所仓单数量有所增加,1月25日仓单数量在6470张,比去年同期水平略高,不过低于09年和10年同期水平。市场对远期的信心仍显不强。

图1:PTA 1305合约周K线图

来源:博弈大师

2、驱动因素分析

(1)、PX易涨难跌,成本驱动偏强

1月份,国际原油价格震荡上涨,美国WTI原油期货指数上涨4.06美元/桶,最高至96.92美元/桶,12月25日收盘至95.88美元/桶。Brent原油期货3月份合约涨幅3.56美元/桶,收盘至113.45美元/桶。Brent-WTI价差从上月底的19.22美元/桶缩小至17.4美元/桶。

月内推动油价持续上涨的因素主要包括:月初美国财政悬崖告一段落,系统性利空有所释放;中国和美国经济数据整体向好,预示经济前景改善;日本推出宽松货币政策;Seaway输油管道扩能重启;沙特原油产量下降;阿尔及利亚油田人质危机事件;美国原油库存变化。其中,上半月美国原油库存连续上升,对油价曾一度构成较强利空。

具体数据方面,首先,月中IEA发布的报告中上调了今明两年原油需求预期。IEA目前预计,2012年石油每日需求增长97.5万桶,此前预期为增长85万桶;2013年石油每日需求增长93万桶,此前预期为增长86.5万桶;中国原油需求增加39万桶/天至1000万桶/天。IEA预估,沙特12月石油产量为940万桶/日,较2012年稍早逾1000万桶的30年高点大幅回落。12月OPEC的石油产量为3060万桶/日,除沙特减产外,伊拉克、科威特和阿联酋也减少了供应。第二,EIA报告显示,1月18日当周美国原油库存增加281万桶至3.631亿桶,汽油库存下降174万桶至2.333亿桶;馏分油库存增加50.8万桶至1.329亿桶;炼油厂开工率至83.6%,去年三月份以来最低;库欣地区原油库存下降47.1万桶至5140万桶,是自去年11月份以来的首次下降;美国石油消费增加3.9%至1860万桶/天。第三,中国石油(8.98,-0.07,-0.77%)库存(不包括应急储备)下降3.6%至2915万吨,去年3月份以来最低;汽油库存增加8.5%至702万吨,2011年2月份以来最高。第四,Seaway输油管道由此前的15万桶/天扩能至40万桶/天,不过重启后运能控制在17万桶/天,市场预期未来运能将逐步提升至40万桶/天。

原油需求上调、库存下降,对油价有一定利好。由于目前处于冬季取暖油消费旺季,后续取暖油库存和价格变化将会对油价有较大影响。预计2月份原油维持震荡偏上,美油上方压力区97-100美元/桶,布油上方压力区116美元/桶附近。

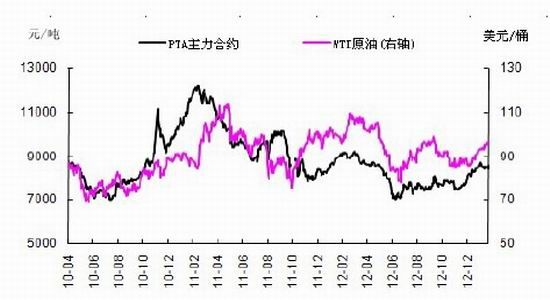

从相关性的角度看,1月份WTI原油和PTA期货主力合约的相关系数为-0.54,走势出现分歧。PTA期价出现技术性回调,而油价受基本面和宏观利好,整体表现偏强。虽然原油走势对PTA走势没有直接的引导作用,但是原油作为总成本,对市场信心仍有较大影响。后续二者的相关性将会有所修复,修复过程中PTA或将相对走强。

图2:PTA与WTI原油价格走势图

来源:中纤网,申万期货研究所

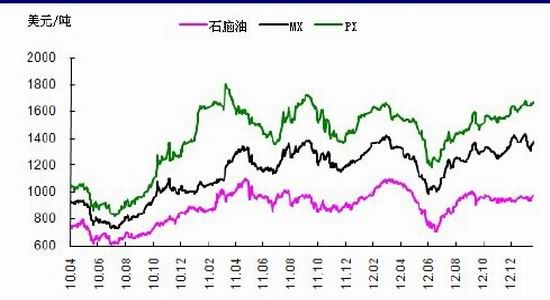

1月份,亚洲石脑油价格重心比上月份上涨15.8美元/桶。原油价格走势对石脑油有一定带动。1月份现货市场PX价格重心上移,月均价为1648美元/吨FOB韩国,比上月涨约40美元/吨。合同价方面,埃克森美孚、吉坤日矿日石能源和韩国S-oil公司1月PX亚洲合同执行价为1625美元/吨。2月份PX合同倡导价在1720-1750美元/吨CFR。

图3:上游石化品价格走势图

来源:中纤网,申万期货研究所

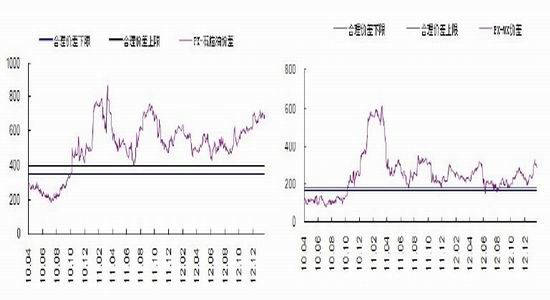

从PX与石脑油和MX的价差走势图上看,1月份, PX与二者的价差均有所扩大,其中PX与石脑油的价差月均值比上月份扩大24美元/吨,至693美元/吨;PX与MX的价差月均值比上月份扩大67美元/吨,至290美元/吨。扩大后的价差,保证了PX的生产利润。按现货价估算,1月份石脑油平均生产利润在218美元/吨,比上月降35美元/吨;1月份PX平均生产利润在200美元/吨,比上月提高69美元/吨。

图4:PX与石脑油价差走势图 图5:PX与MX价差走势图

来源:中纤网,申万期货研究所 来源:中纤网,申万期货研究所

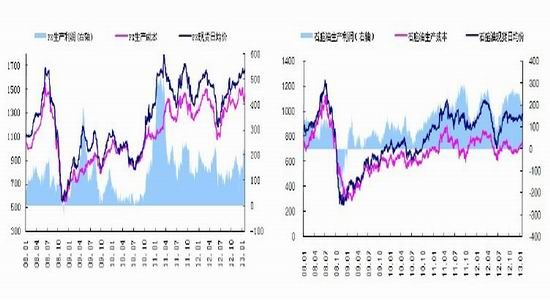

图6:PX生产成本和预期利润 图7:石脑油生产成本和预期利润

来源:中纤网,申万期货研究所 来源:中纤网,申万期货研究所

PX装置方面:目前来看3-5月份亚洲PX检修计划安排较多,其中涉及韩国207万吨PX产能、日本JX 35万吨产能、台湾台化27万吨产能、印度信诚60万吨产能、阿曼80万吨产能,3-4月份相对集中。受检修利好,5月份之前,PX整体会保持易涨难跌的态势。

关于漳州腾龙PX项目:近期报道称该项目因环保测评不合规被叫停,后续将进入整改阶段。由于PX项目投资规模大,工期长,其中出现波折也属正常。该项目涉及PX年产能80万吨,原预计于第一季度投产。目前来看,该项目全面投产时间或将有所波折,但是预计延后时间不会太长。

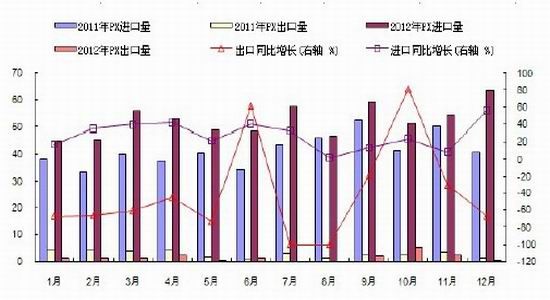

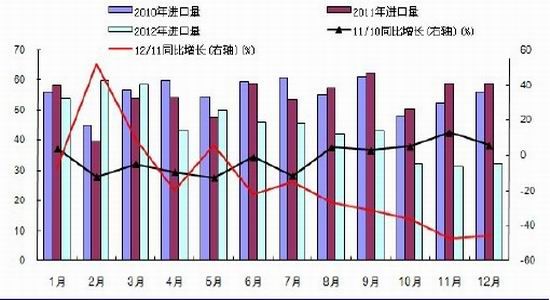

据海关统计,去年12月份PX进口量为63.5万吨,同比增加56.04%,环比增加16.76%,平均进口价格为1579美元/吨,比11月提高26美元/吨。2012年PX总进口量为628.58万吨。12月份PX出口量为0.49万吨,同比减少67.33%。12月份PTA价格走强,检修装置陆续准备重启,增加了对原料PX的需求。从12月份的进出口数据也可以看出国内PX供需仍然较紧张。

图8:PX进出口数据

来源:中国海关,申万期货研究所

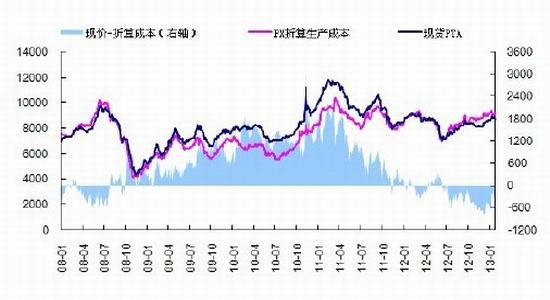

图9:PTA现价与PX折算成本的价差走势

来源:中纤网,申万期货研究所

1月底,按现货价格估算,PX对PTA的成本支撑位在9200元/吨附近,比现货价格高480元/吨,成本支撑较强。按1月份亚洲PX执行价格计算,PX对PTA的成本支撑在9000元/吨,仍然较高。按2月份亚洲PX倡导价计算,PX对PTA的成本支撑在9500元/吨附近。预计2月份PX对PTA的成本支撑作用依然维持高位,市场心态有所依托。

(2)、春节假期聚酯库存蓄积,需求难言乐观

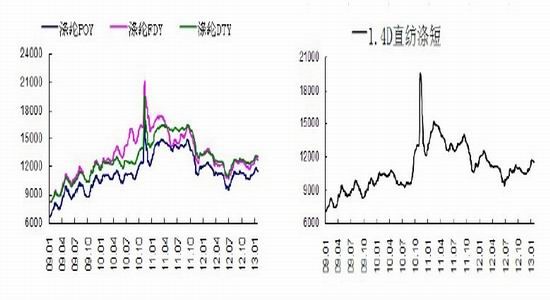

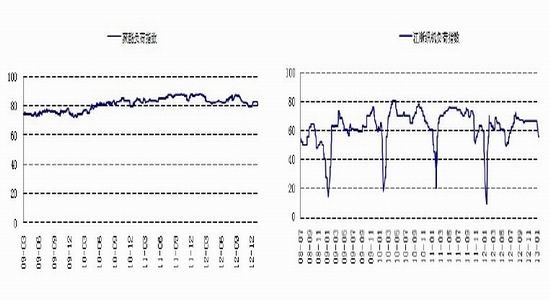

1月份,下游市场整体表现不强,上半月在PTA维持高位的带动下,聚酯工厂产销良好,不过,下游以短暂备货为主,高产销难持续。下半月,随着原料震荡回调,加之临近春节,工厂放假增多,聚酯产销偏弱。月底,产销有所回升,整体在做平附近。1月底,聚酯工厂负荷水平降至80.5%,与历史同期水平大致接近。织造工厂开工率呈现回落趋势,月底至55%。同历史数据比较,春节前后织机开工率会出现大幅下调。从库存数据来看,1月份聚酯产品库存先降后升,下半月进入增库存阶段,其中月底涤丝FDY在19天左右,DTY在32天左右,POY在11天左右,直纺涤短在10天左右。

2月份,下游市场受春节因素的影响较大。春节来临,终端纺织工厂陆续停产放假,行业需求状况急剧下滑。根据历史经验,一般织厂放假会持续到元宵节之后,及时提前开工,规模也不会太大。所以,2月份终端的整体需求状况不会太强。由于聚酯工厂在春节期间一般不停产,整体开工率水平维持相对稳定,所以产品库存会不断积累。如果今年春节后织造工厂开工较晚,则聚酯工厂会面临较大的去库存压力。

另一方面,虽然开工率有所下滑,不过,由于目前聚酯工厂原料库存不高,基本可用到春节前,因此,节前聚酯工厂进行原料备货的需求预计仍然会释放。节前的补货行情值得期待。对于春节后的原料补库需求,其强弱将会在较大程度上取决于产品库存的消化情况。预计节后补库会有所体现,但力度有限。

从生产效益方面看,目前下游聚酯工厂和纺织企业利润微薄,部分产品生产效益不佳,市场对高成本的传导能力有限。在终端没有根本改善之前,市场的需求力度很难言好。特别是在节后,在终端需求没有全面启动前,聚酯工厂对高价PTA现货不会有太多跟进,预计刚性采购为主。

图10:涤纶长丝现货价格走势 图11:直纺涤短现货价格走势

来源:中纤网,申万期货研究所 来源:中纤网,申万期货研究所

图12:聚酯企业负荷指数 图13:江浙织机负荷指数

来源:中纤网,申万期货研究所 来源:中纤网,申万期货研究所

图14:聚酯产品库存指数 图15:纺织服装进出口数据

来源:中纤网,申万期货研究所 来源:中国海关,申万期货研究所

统计数据方面,12月份纺织品服装出口总额为241亿美元,同比增长10.83%,环比增加14.93%。纺织品服装出口增速较去年有所好转,在一定程度上改善了有关今年终端需求的预期。

(3)、PTA装置负荷回升,供应压力增加

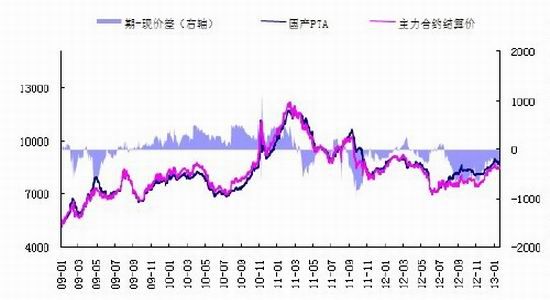

1月份,PTA现货市场先涨后跌,价格重心整体上移,截至1月25日,月均价为8833元/吨,比上月提高363元/吨。上半月,由于装置检修较多,市场货源不多,现货价格延续坚挺。不过,随着装置重启和下游需求走弱,现货价格有所松动,月底至8740元/吨。商家出货意向增加,不过成交氛围一般。1月份PTA合同结算价多在9200元/吨,比上月结算价提高450元/吨。

图16:PTA现货及主力合约价格走势

来源:中纤网,申万期货研究所

表1:主要PTA企业合同报结价

1月份,PTA装置负荷逐渐抬升,月初为68%,月底至86%。检修装置陆续重启,月底仍处于检修状态的装置包括远东4#140万吨装置、逸盛65万吨装置、扬子35万吨装置、辽化27万吨装置。桐昆、海伦石化装置未满负荷运行。考虑到春节前后下游需求趋弱,PTA装置开工率可能会有所回调,但是在装置开启状态下,总体开工率不会太低。根据此前测算,就目前PTA的供需结构而言,装置负荷高于80%时将会带来供应过剩风险,供应压力会较大。即使装置负荷重回偏低水平,较高规模的闲置产能也会对远期价格构成压力。

新产能方面,今年第一季度翔鹭石化400万吨产能的新装置计划投产。后面还有宁波台化150万吨装置和仪征化纤100万吨装置。虽然PTA厂家通过检修来缓解供应压力,但是后续新装置投产仍是较大的利空。

从生产效益来看,按去年12月份PX均价估计PTA成本支撑在8916元/吨,高于1月份的现货价格,不过,与1月份的PTA合同结算价格相比仍有一定利润空间。整体上,PTA生产利润有限,特别是在较大闲置产能背景下,固定成本摊销会吞噬部分现有利润。按照1月份PX均价估计,对PTA的成本支撑在9000元/吨偏上,这意味着2月份PTA价格仍然不会太低。

由于现货价格相对坚挺,期货对现货维持贴水,1月底现货对主力1305合约升水200元/吨,月内均值为317元/吨。2月份这一格局可能会有所改变,主要原因是,随着PTA供应回升,需求趋弱,现货价格面临压力,而对于1305期价,考虑到该合约经历旺季行情,且成本预期仍然偏强,所以期价会维持偏上的估值修复进程。这样,期价将会相对现价走强。届时不排除期价对现价出现升水的可能。

统计数据方面,12月份对苯二甲酸进口量为32.2万吨,同比下降45.3%,其中精对苯二甲酸进口量为25.2万吨,同比下降47.9%,平均报关单价为1116美元/吨。2012年精对苯二甲酸累计进口量为419.5万吨,同比下降22%。进口量减少,显示了国内需求不够强劲,同时也源于国内供应增加。

图17:PTA进口量情况

来源:中国海关,申万期货研究所

(4)、宏观面整体平稳

预计2月份宏观面整体平稳,系统性影响有限。

首先,从政策面来看,国内在春节前后基本以平稳为主基调,在通胀回升背景下,预计短期不会有较大动作。美联储和日本央行维持开放式货币政策,其中美联储可能会考虑政策退出时点,但是短期内基本不会发生。欧洲方面,预计政策面也不会有太大变动。

第二,从事件方面来看,2月份宏观事情焦点是美国债务上限问题。就目前来看,美国众议院已经通过了一项将债务上限到期推迟至5月份的议案。后续有关该问题还会有一定争论,但是预计债务上限问题恶化的可能较小,整体会向着有序的方向运行。在该过程中,风险资产很可能会以向上的估值修复为主。另外,中东北非局势也是值得关注的。虽然2月份地缘冲突很难说会有上升,不过叙利亚、巴以冲突及北非主要产油国的局势突变,都会引起国际油价乃至化工品的价格波动。

第三,从数据方面来看,此前国内的国内主要经济数据基本向好,不过通胀形势有所回升。预计1月份数据很可能会延续去年12月份的局面,其中重点关注2月上旬公布的制造业数据和通胀数据。美国方面,经济数据基本稳中向好,整体上就业数据和房地产数据虽然不及预期,但也有一些积极的表现。欧洲经济数据预计以灰色为主,除了德国等个别国家数据有亮点外,整体仍然偏弱。

3、2月份操作思路:波段操作

从基本面来看,PTA供需趋弱,价格将承压。不过,成本驱动依然是价格运行的主要动力,市场心态会有所依托。另外,春节前后下游补货行情也会在一定程度营造出欣欣向荣的氛围。所以,价格存在向上的动力。但是,对于现货价格而言,这种动力面临弱化的风险,其中风险源之一是下游补货很可能在春节后流产,且聚酯工厂产品库存压力蓄积,成本传导受限。对于期货价格而言,情况会相对偏好,因为,一方面宏观面稳定会维持宏观预期改善所带来的资产估值向上修复,另一方面,成本驱动以及旺季预期所带来的估值修复也会在期价上有所体现。二者叠加,期价上行动力会较稳固。

综合预计,2月份期价震荡偏多,1305合约存在上冲9000点一线的可能。上方阻力区间9000-9200点,下方支撑区间8250-8500点一线。建议波段操作,春节之前以偏多为主,多单持有,如果急剧拉升至9000点上方,则多单注意止盈并考虑沽空操作。春节之后重点关注下游工厂开工率情况,如果期价攀升至高位,则考虑震荡偏空操作;如果期价维持在8500点偏下,则关注期价回调动力,等待低位做多机会。

另外,期货对现货贴水幅度会减弱,关注由此带来的对冲机会。由于1309合约面临较大的产能压力,所以,在宏观面没有较大改善前,1309合约对1305合约很难出现较强走势。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文