摘要

2012年国内外棉花走势,运行区间变窄,整体呈现弱势走低的态势。美棉期货价格跌幅达34%。郑棉期货价格跌幅达18%,现货价格波动幅度7%,进口棉价格波幅29%。2012年国内及国外棉花价格运行区间均缩小。

2012年全球经济复苏艰难,欧债危机波澜起伏,美国经济复苏乏力,美联储一度两次推出新的量化宽松政策,一定程度将推高农产品通胀预期。国内四季度投资、消费、工业增加值等多项宏观经济数据显示回暖迹象,但经济回稳仍主要是政府投资拉劢,需求出现实质性改善还需加大努力。2013年国内经济继续恶化的可能性不大,料将在底部企稳。 基本面来看,全球棉花种植比较优势降低,产量预期逐年降低,消费刚性增速乏力,库存处于历史性高位难以支撑全球棉价大幅走高。全球棉价在2013年料将维持低位宽幅震荡。

国内棉花种植比较优势亦是降低,产量减少,2011年始的两年度收储政策托住市场底部,价格的抬高保护农民利益,收储缓解阶段性供应过剩。2012年高等级棉价大多收入库中,剩下低等级棉不能满足企业生产需要,2013年纺织企业生产中有补库需求,但更青睐于配额内低价进口棉以及低价抛储棉,所以棉价走高将对下游纺织企业带来巨大压力。纺织行业面临产业整合,内销乏力,出口受阻,消费无力,不支持国内高棉价。收储缓解阶段性供应过剩,而无实质改变供需结构,加上国库充足,抛储预期一直存在,在需求难以实质性扩大的情况下,棉价难以大幅走高,国内库存充足给棉价上方带来压力。

综合,棉价上有压力,下有支撑。下面有棉花成本及收储支撑,上面有库存充足,进口、抛储压力。我们预计棉价在2013年上半年上下空间不大,将维持宽幅震荡走势,一季度在收储期内棉价仍继续小幅走高;二、三季度面临抛储及进口棉冲击,价格回落。四季度新棉关注国家政策。整体运行价格区间或将在18000-20400元/吨。投资者也可关注套保及套利策略。

2012年行情回顾

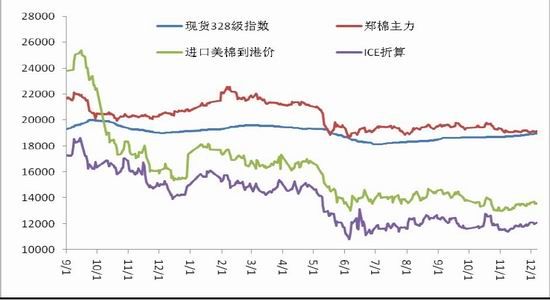

回顾2012年国内外棉花走势,运行区间变窄,整体呈现弱势走低的态势。美棉期货价格从年初高位99.01美分/磅,下跌至65.53低位企稳震荡,跌幅达34%。郑棉期货价格从年初高位22350元/吨下跌一度达到18267,幅度达18%,波动幅度较去年的40%明显减少。现货价格波动幅度7%,进口棉价格波幅29%,2012年国内及国外棉花价格运行区间均缩小。

2012年走势主要分以下四阶段:

第一阶段,年初上涨(1月-2月初):欧美经济数据利好,美棉价格上涨,国内现货稳步走高,且期货价格延续历年年末上涨行情。

第二阶段,震荡下跌(2月-6月初):国际市场棉价大幅下跌,棉花进口增加一直压制国内棉花消费,收储结束,现货价格缓慢下跌,进口棉配额发放刺激国内期货价格下行。

第三阶段,低位震荡(6月-12月):国际棉价止跌在低位徘徊,国内棉价稳定且缓慢回升,新年度收储支撑,但是国内库存充足,且抛储预期抑制棉价上涨空间,同样纺织出口一直萎缩,棉价上下空间变窄。

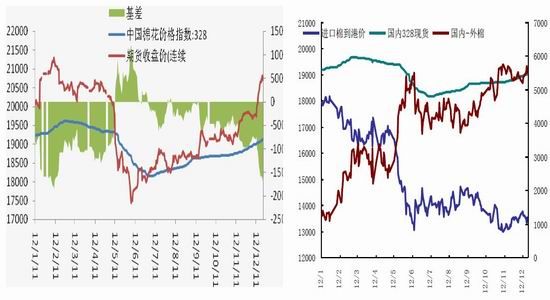

期现价差看:2月,基差达到-2000位置,是企业进行卖出保值做基差走强的期现套利的好机会;6月,基差达到1000,是进行买入保值做基差走弱的期现套利的好机会。2012年底基差在-1000左右,预计基差将继续走弱,可以在2013年一季度寻机做卖出保值。

内外棉价差看:全球库存预估数据连续调高,美棉期货价格弱势下跌,CFTC基金净多持仓逐步减少,一直处于低位。进口外棉价格逐步走低,进口美棉花1%关税到港价从18000跌到13000。内外棉价差从年初1200一路扩大到年底的5700。尽管今年9月发改委已叫停今年后期配额,但自10月份以来,各中国主港进口棉花中采用40%关税进关的比例并不在少数,全额关税进口棉花价格大概在18000附近,仍较国内棉花有几百元优势。预计明年新配额的发放国内棉花将继续受进口棉很大冲击。

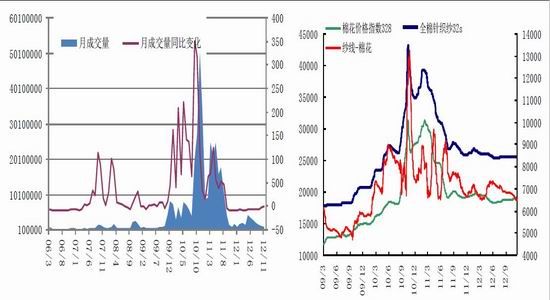

纱线与棉花价差看:12年原料和产成品价差比较平稳,价差在上半年震荡,6月纱线利润达到高位,但也仅是7200的位置,随后下半年即走低,纱线利润逐级下滑,四季度仅在6500左右。

图1 :2012年国内外棉花价格走势

资料来源: Wind 中原期货研发部

图2: 棉花期货月成交量 图3:棉花现货与下游纱线价格(元/吨)

资料来源: Wind 中原期货研发部

图4:期现价差(元/吨) 图5:内外棉价差(元/吨)

资料来源: Wind 中原期货研发部

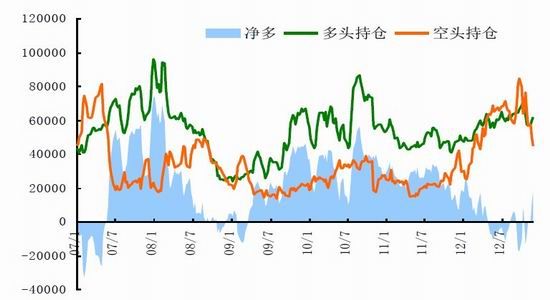

图6:CFTC基金持仓

资料来源:Wind 中原期货研发部

全球棉花供需分析

植棉比较优势降低,全球产量减少

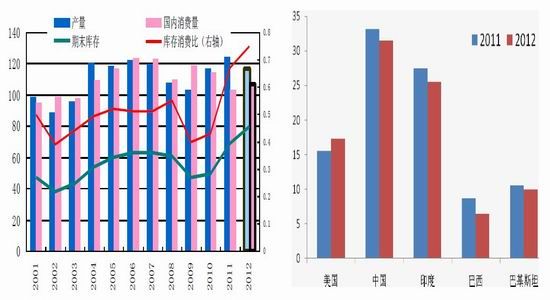

全球棉花产量从2009年起呈上升趋势。由于连续增产,棉价大跌,全球主要产棉国出现种棉收益远不如其他农作物的现象,导致2012/13年度棉花产量大幅下降。12月USDA报告显示,2012/13年度全球棉花产量2545万吨,较上年度减少6%。主产国中国、巴西、印度、巴基斯坦棉花产量减少,美国产量增加。

消费硬性微幅增长

金融危机带来的后遗症仍未消失,欧洲又现危机,全球经济低迷,棉花消费也没有较好复苏。12月USDA报告显示,2012/13年度全球棉花消费量预计为2318万吨,较上年度提高3%,中国消费量继续下调,美国、印度、巴西等消费量上升。

期末库存创新高

12月USDA报告预计2012/13年度全球期末库存为1734万吨,较上年度增加到228万吨,库存消费比75%,均创20年来高峰。主产国中除巴西外期末库存均大幅增加。

全球主产国普遍面临棉花种植比较优势下降的趋势,预计未来一至两年国际供给将出现下滑,消费刚性需求增长的速度放慢,这也主要取决于全球经济复苏的速度,全球库存高企,棉花供应充足,全球棉价很难有大幅的提高。

图7:全球棉花供需平衡表(百万包) 图8:主产国棉花近两年产量对比(百万包)

资料来源:Wind 中原期货研发部

中国棉花供需分析

国内棉花产量减少,新年度植棉意向继续降低

国家棉花市场监测系统调查显示2012/13年度棉花产量691万吨,较上年度减少8%。2012年截至 12 月14 日,全国新棉采摘进度98.3%,同比下降0.6 个百分点;籽棉交售率(占已采摘的比重)为89.7%,同比上升4.5 个百分点;棉花加工企业新棉加工率(占已交售的比重)为89.6%,同比上升16.5 个百分点;新棉销售率(占已加工的比重,含交储)为71.0%,同比上升27.2个百分点。其中,新疆新棉采摘率99.7%,同比降低0.2 个百分点,交售率98.9%,同比降低0.4 个百分点;加工率93.4%,同比上升16.4 个百分点;销售率71.8%,同比加快28.7 个百分点。2012年新棉加工销售进度快于往年,主要源于企业交储积极性增加。

11月下旬,国家棉花市场监测系统对全国进行2013年棉花种植意向调查,结果显示,2013/14年度全国植棉意向继续降低,预计种植面积为6751万亩,同比减幅6%。预计2013/14年度棉花产量预估在648万吨,预计较本年度减少6%。三大主产棉区中,新疆棉区同比减少0.8%;长江棉区同比减少9.3%;黄河流域棉区同比减少8.8%。新疆棉区保持相对平稳,内地棉区植棉意向继续大幅降低,主要由于内地天气影响棉区受灾,产量及棉价均下降,加上种植成本上涨,种棉收益大降,影响棉农种植积极性。

图9:中国棉花年度供需(万吨) 图10:中国棉花年度期末库存(万吨,%)

资料来源:Wind 中原期货研发部

2013年低价进口棉将继续冲击国内市场

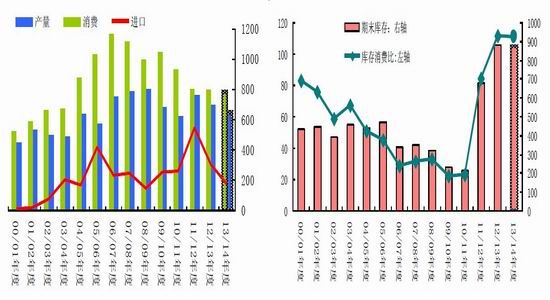

据中国海关数据统计, 1-11月,我国累计进口棉花460.3万吨,同比增长78.9%,远远高于历史同期水平。预计2012年的进口量累计将接近500万吨。2013棉花关税配额外进口一定数量的棉花继续实施滑准税。根据WTO协定和中国加入WTO有关棉花市场准入的承诺,中国政府采取关税配额(TRQ)的形式取代主动配额的形式对棉花进口进行管理。2013年进口配额仍为89.4万吨。配额内棉花的进口关税率为1%,对关税配额外进口一定数量的棉花继续实施滑准税。2013年对最惠国间进口的棉花继续实行40%税率。1-10月份进口到港报关统计的各通关方式进口量统计显示:在1-10月份的进口中,滑准税棉花累计进口了 230.8万吨,配额内1%关税累计进口了185.5万吨,配额外40%关税累计进口13.8万吨。因12月国家不再发放进口配额,预计12月份全额交40%关税棉花进口量预期增加。因为12月份一直是中国棉花单月进口量爆增的一个月份,目前印度棉、美棉、巴西等南美地区、希腊等欧洲地区以及东非和西非的棉花也正陆续到港的进程中,当ICE期棉价格跌至70美分水平时,12月份船期的外棉跌至86美分以下,因为国内棉花有收储支持下跌空间小,国内贸易商以收储价格作为参考,算下来即使到年底市场没有足够的配额用以通关,交40%的全额关税通关后的外棉人民币销售价格仍有一定的优势,12月份用40%关税进口的棉花将有所增加。

国内虽然产量减少,但进口棉花一直较旺盛,增加了国内棉花供给。

图11:棉花进口当月值 图12:月度进口棉花(万吨)

资料来源:Wind 中原期货研发部

高棉价抑制国内棉消费减少

国家棉花市场监测系统调查显示,中国2012/13年度棉花消费量791万吨,较上年度减少1%。2013/14年度棉花消费量预估在787万吨。因国内棉价相对世界棉价以及替代品价格较高,进而降低了棉花使用量,加上欧债危机下的欧洲经济低迷,直接影响中国纺织品出口,中国棉花消费受到抑制。

12/13年度库存量逼近900万吨

国家棉花市场监测系统调查显示,中国2012/13年度棉花期末库存882万吨,较上年度增加30%,库存消费比111%。2013/14年度棉花期末库存量预估在875万吨,库存消费比110%,今明两年,库存充足。 中国种棉优势逐年降低,棉花种植逐年萎缩,产量下滑,进口低价外棉增多,今明两年库存达到历史高位,国内供给亦充足。

中下游纺织产业消费

纺织业势必要经历压缩产能的阵痛期

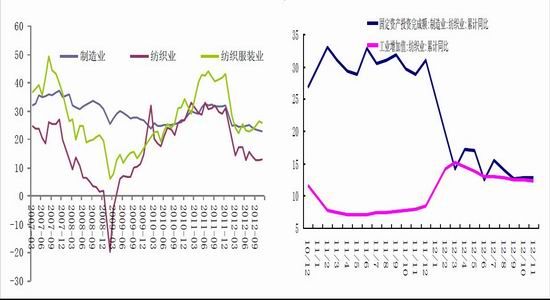

受到2010和2011年产能快速增加影响,今年纺织业固定资产投资额累计同比增速逐渐回落。1-11月,全国纺织业固定资产投资累计完成额3711亿元,累计同比12.72%,比去年同期累计同比减速16.08%。1-11月,纺织服装、鞋帽制造业固定资产投资2350亿元,累计同比增加25.49%,较去年同期累计同比减速16.31%。

1-11月,规模以上工业增加值同比增长10.0%。比去年同期累计同比减速4%。1-11月份,纺织业工业增加值同比增长12.3%。去年同期累计增速为7.8%。分月份看,全国11月工业增加值加速上升,说明短周期经济在回稳当中,预计这一趋势在四季度到明年一季度内还将延续。

纺织服装行业为出口依存度较高的行业,同时也是国内产能过剩较为严重的行业。

在当下外需不振,内需恢复缓慢的格局之下,行业经营压力逐渐提高,势必要经过压缩产能,利润缩减的阵痛期。纺织行业经过2011年产能压缩期,在2012年产出―投入比有所好转。预计在2013年纺织行业继续整合,固定资产投资不会大幅增加,挤出投资过剩的泡沫,达到有效投资与产出。

图13:固定资产投资完成额(累计同比) 图14:纺织工业产出与固定资产投资(累计同比增速)

资料来源:Wind 中原期货研发部

中端消费:生产逐渐转好,化纤将面临极度过剩

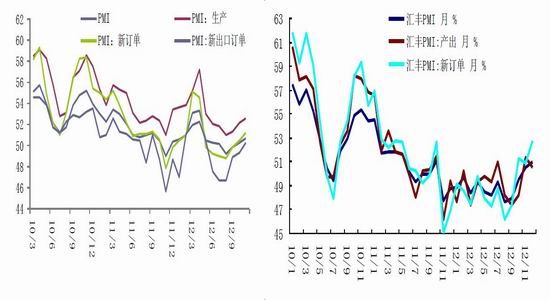

2012年运行的前11个月PMI数据显示,从三季度末开始,底部反弹回升。代表国内主要企业的PMI在8月达到年内低谷后9月开始回升,10月上超荣估线至50.2%,分项数据看,生产,新订单以及新订单出口均触底回升。反应中小企业的汇丰PMI在9月开始回升,110月上超荣估线至50.5%,分项数据看,生产,新订单以及新订单出口也均触底回升。

图15:PMI及分项数据 图16:汇丰PMI及分项数据

资料来源:Wind 中原期货研发部

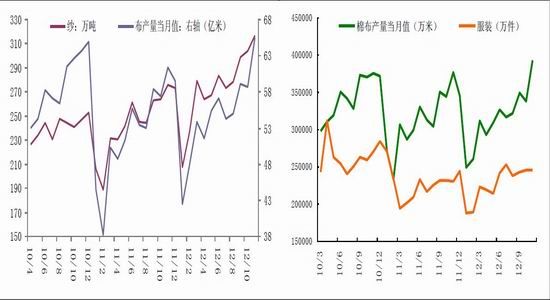

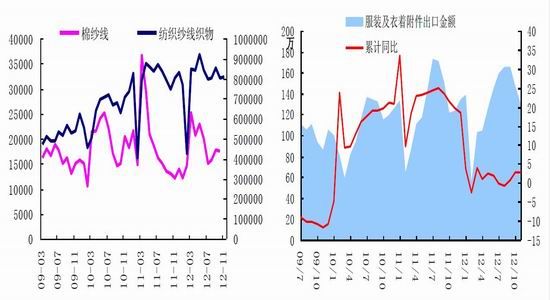

前面我们已经提到,1-11月,全国纺织业工业增加值同比增长12.3%,去年同期累计增速为7.8%。纺织服装、服饰业工业增加值同比增长7.3%,去年同期累计增速为15.9%。2012年下游纺织产量总体继续增长,累计增速减缓,受累于纱布市场价格下跌为主,大企业薄利多销,小企业亏损经营,纺织服装出口受阻,企业生产受挫。其中,棉布、纱线增速较去年转好,布、服装产量增速降低。2012年1-11月,我国棉布产量累计为344亿米,累计同比增幅12.88%,去年同期增速为10.54%,,累计增幅由降转升。2012年1-11月,我国纱产量累计3002万吨,同比增长14.7%,去年同期增速为12.46%,增幅扩大。1-11月,我国布产量累计591亿米,累计同比增长10.9%,去年同期增速为13.25%,降幅继续扩大。1-11月,我国服装产量累计242亿件,累计同比增长6.4%,去年同期增速为8.52%,降幅继续扩大。

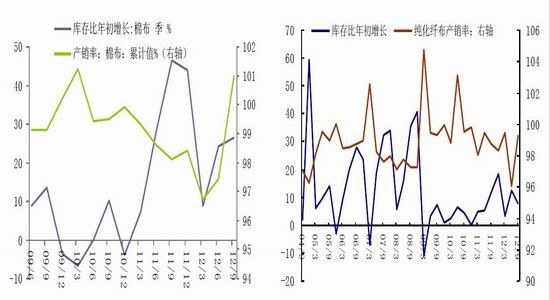

2012年截止三季度末,我国棉布的产销率为101%,与上年同期相比增加3个百分点。库存比年初增长26.4%,与上年同期相比下降20个百分点。。纯化纤的产销率为99.3 %,与上年同期相比上升0.6个百分点。库存比年初增长7.4%,与上年同期相比上下降3个百分点。经过2011年企业生产方向的转变,许多企业减少棉布生产改作化纤生产,导致棉布的产销情况及库存均有所改观,纯化纤布产销率及库存情况并没有多大改观。预计在2013年化纤布的生产增多,化纤将面临严重的库存压力及销售压力,由此带来的化纤降价销售,进一步提升替代品的竞争力。

图17:纱、布产量当月值 图18:棉布、服装产量

资料来源:Wind 中原期货研发部

图19:棉布产销率 图20:纯化纤布产销率

资料来源:Wind 中原期货研发部

终端消费

全年消费增速继续回落

全国社会消费品零售总额1-11月累计实现186833亿元,同比名义增长14.2%,增幅同比回落2.8个百分点;扣除价格因素,实际增长12%,比上年同期加快0.6个百分点。8月份以来,月度消费额增速出现回升,11月份,社会消费品零售总额实现18477亿元,同比名义增长14.9%,创下今年以来最高增速。但是全年看,累计同比增速逊于去年,说明今年整体消费形势逊于去年。

分项看衣着类消费数据,11月纺织衣着类商品销售显著回升。11月份全国百家大型零售企业服装零售额同比增长23.1%,增速创年内新高。其中服装零售量同比增长9.2% 商务部监测的3000家重点零售企业中,服装、鞋帽以及针纺织类商品销售额同比分别增长11.2%、12.8%和12.7%,增速分别比上月加快3.7、3.8和6.7个百分点。1-11月累计衣着鞋帽类同比增加18.20%,增速相比去年下滑5.7个百分点。

2012年国内消费以及分项衣着类销售额增速仍然是下滑的趋势,消费对经济增长的动力仍需进一步提高,四季度开始国内销售额回升,预计后期在经济回稳,国内扩大内需的政策推动下,消费料将缓慢继续好转。

图21:消费品月度同比 图22:消费品月度累计同比

资料来源:Wind 中原期货研发部

外销:2012年纺织品出口继续恶化,明年难好转

2012年1-11月,纺织品服装累计出口2308.3亿美元,增幅依然保持在2%,其中纺织品出口872.1亿美元,服装出口1436.2亿美元,分别增长1%和2.8%。

今年前三季度,棉制纺织品出口额186.4亿美元,同比下降6%,而去年的同期出口额增幅达20.3%。棉织物出口额91.5亿美元,同比下降6.1%;进口额53.4亿美元,同比增长24.9%,其中,棉纱线进口额35.7亿美元,同比增长46.0%;累计进口棉纱线108.8万吨,同比增长74%。前三季度,我国累计出口棉纱线32.5万吨,同比增长3%。而且,纯棉普梳纱、混纺纱的逆势出口增长带动整体出口量增长。不过纯棉精梳纱因成本太高,出口呈现负增长。

1-11月服装及衣着附件出口金额1436.2亿美元,累计同比增长2.8%,增速同比大幅放缓。2012年始,二、三季度出口略微回升,四季度开始减少。有40%的省市纺织服装出口下降,而传统的出口重镇东部沿海的广东、浙江、山东、上海等地纺织服装出口均出现下降,欧盟、美国、日本三大传统市场占中国纺织服装出口比例超过40%,欧洲需求出现下滑,下滑幅度在6.6%-21%之间,美国市场除了连衣裙以外,其他类别均出现需求下滑,下滑幅度在4.2%-8.1%,日本市场只有T恤需求下滑。欧洲因为欧债危机的深度发酵以致其需求相当长时间内都难有实质好转,而日本的经济低迷加之中日钓鱼岛纷争,当前日本市场订单下滑幅度大大扩大。

图23:棉纱线出口月度数据(万美元) 图24:服装出口月度数据(万美元,%)

资料来源:Wind 中原期货研发部

图25:服装出口月度数据(万美元,%)

资料来源:Wind 中原期货研发部

纺织行业继续面临大范围亏损

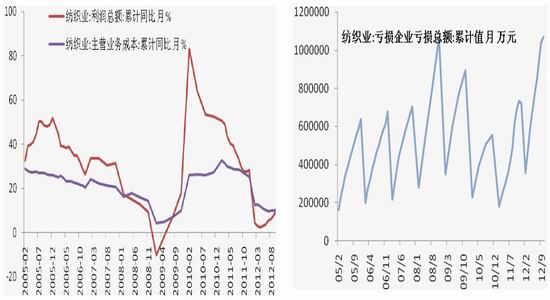

由于市场需求不足,国内纺织企业效益明显下滑:1-10月纺织行业利润总额累计同比增速10.07%,增速下滑17个百分点,亏损企业亏损额同比增加超过100%。亏损企业数增加至2952个,去年同期为2515。纺织行业整合期在2013年仍将持续。

图26:纺织业利润变化 图27: 纺织业亏损企业亏损总额

资料来源:Wind 中原期货研发部

图28:服装出口月度数据(万美元,%)

资料来源:Wind 中原期货研发部

国家收储拖住价格下部空间

2012年度是国家收储的第二年, 9月13日,2012年收储开始,收储价格20400元/吨,较2011年度提高600元/吨,提高3%。2012年11月15日,国家扩大收储范围,在局部因遭遇严重自然灾害导致大部分棉花等级达不到4级以上的地区,放宽收储质量标准到5级。

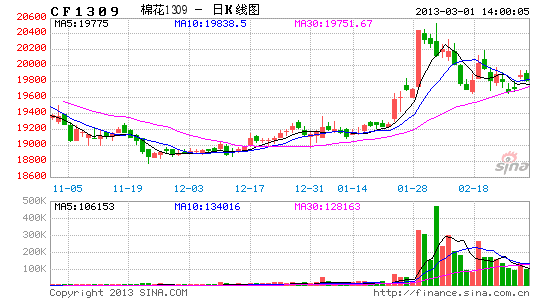

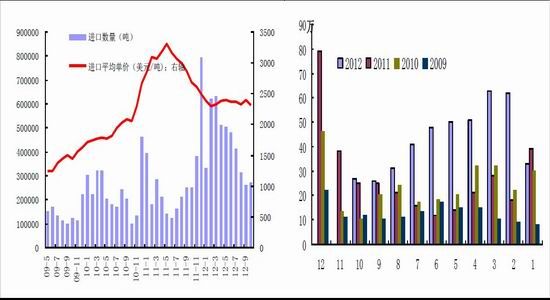

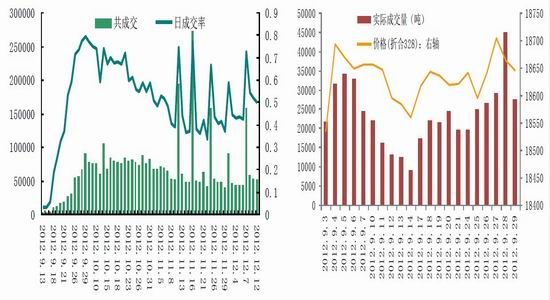

在收储的将近4个月时间里,皮棉现货价格走势平稳,也在增产之年拖住了期货市场价格的底部。12月13日,累计收储量突破前预期的400万吨,期货市场近月1301合约也在12月12日突发上涨,随后连续大幅上涨,突破20400价位。

截至12月17日,全国棉花收储累计成交434万吨,新疆累计成交211万吨,内地累计成交138万吨,骨干企业大单收储累计成交85万吨。整体来看,本次收储成交速度与成交量均大于去年,说明现货市场更加严峻,企业交储积极,临时收储政策对维护市场稳定起到了积极作用。预计2013年一季度截止3月收储期结束,收储量会继续增加,市场上供应棉花减少,将对价格起到一定推动作用。

国家抛储预期

2012年棉花市场进行了两次抛售。第一次是2012年9月3日-9月29日,国家进行抛储,规定:竞卖底价18500元/吨,单户企业竞买总量不得超过其1个月的最大用棉量,此次销售的储备棉为国家临时收储的2011年度国产棉花,抛储历经21日,计划抛储104万吨,总计成交49万吨,成交平均价折合328级别为18500-18700之间。

第二次是2012年9月24日-12月14日,实施的新疆生产建设兵团地方储备棉花竞卖交易专场,规定本次竞卖的资源为新疆生产建设兵团2011年度生产的棉花,兵团棉花竞卖累计成交43928吨,由于此次竞卖的为新疆棉,棉花质量较高价格较高,成交量不如国家抛储。

图29:2012/13年度收储日成交量(吨) 图30:2012年抛储备日成交量

资料来源:中储棉 中原期货研发部

棉花新标准解读

2012年9月1日国家棉花新标准出台,将现行棉花国家标准GB1103-2007将修订为GB1103.1《棉花细绒棉锯齿加工》和GB1103.2《棉花细绒棉皮辊加工》,新标准将于2013棉花年度(2013年9月1日起)实施。新标准改变了我国使用40年的棉花品级检验方法,取消了品级,增加了颜色级、轧工质量指标、质量要求及检验方法等标准规则,明确了棉花质量标识由“棉花主体颜色级、长度级、主体马克隆值级”顺序标示等等。纺织产品的成品以及它的质量70%都受控于原料,新标准有利于硬性规定棉花质量,更贴近棉纺用棉企业的实际生产需求,原料的质量保证了,纺织产成品的质量就有了很大的基础,对棉纺企业来说将更加有利。

新标准修改主要有:1,把棉花品级由过去的一种类型7个品级改成了4种类型13个颜色级,其定级的条件也发生了根本性的变化。按照国家标准的规定和国际通行做法,并且根据中纤局2008―2011年的检验数据,确定锯齿棉的标准级为白棉3级、轧工质量中档、长度28毫米、马克隆值B级、断裂比强度S3(中等)、长度整齐度U3(中等),简称为3128B

2,增加了棉花质量评价指标。

3,统一了全国实物标准。把过去各产棉省区根据国家基本本仿制的、具有本省区特点的品级实物标准,改成由一个地点集中制作,实现了全国统一标准,保持了实物标准的统一性、一致性和稳定性、连续性。同时还增加了轧工质量实物标准的统一制作。

新标准的实施,棉花产业相关业务规则也要修改,如收储政策须重新确定,要重新确定收储的标准级及收储范围和标准级的价格是多少,并且2013年9月1日后,入储和出库的棉花全部用新标准来检验。中国棉花价格指数和进口棉滑准税须重新修正。期货和电子撮合的交易规则要修改。郑州商品交易所对于新标准下的棉花期货交割标准修改方案已出台,大致内容主要有:依据棉花新国标,规定新的基准交割品和替代交割品;实行新的替代交割品升贴水公布方法;贴近现货市场,改变计价方式,由原来的分级计价和累计结算品级分级计价共存改为统一的分级计价;取消仓库升贴水,保留新疆棉升水200元/吨的规定等。2012/13年度仓单在CF309交割完毕后全部退出,即2013年9月第15个交易日前全部注销。CF311合约为新规则颁布后第一个挂盘合约。2013年9月第16个交易日起,开始按照新国标、新规则接收2013/14年度棉花入库预报、公检申报、仓单注册申请。

2013年棉花价格展望

2012年全球经济复苏艰难,欧债危机波澜起伏,欧洲经济仍没有出现回暖迹象,美国经济复苏乏力,美联储一度两次推出新的量化宽松政策QE3与QE4,一定程度将推高新一轮通胀预期,农产品则在通胀预期下暗潮涌动。全球经济在2013年难有大好转。国内全年经济增速料为7.7%,包括工业增加值在内的多项宏观经济数据,投资、消费等数据显示回暖迹象。经济回稳仍主要是政府投资拉劢,需求出现实质性改善还需加大努力。2012年中央经济工作会议提出的明年经济工作的主要任务,扩大内需、税制改革等依然为明年工作重点。

基本面来看,全球棉花种植比较优势降低,产量预期逐年降低,消费刚性增速乏力,库存处于历史性高位难以支撑全球棉价大幅走高。2012年以来,ICE2号棉非商业空头持仓扩大,幅度大于多头持仓,多头净持仓逐渐减少,全球棉价在2013年料将维持低位宽幅震荡。

国内棉花种植比较优势亦是降低,产量减少,2011年始的收储政策两次托住市场底部,价格的抬高保护农民利益,收储缓解阶段性供应过剩。2012年高等级棉价大多收入库中,剩下低等级棉不能满足企业生产需要,2013年纺织企业生产中有补库需求。另一方面,中国作为世界加工厂的黄金时代已经过去,中国棉价是世界最高棉价,企业无力承担高棉价,2013年纺织企业生产补库需求,但更青睐于配额内低价进口棉以及低价抛储棉,所以棉价走高将对下游纺织企业带来巨大压力,同时涤纶类纺织原料依旧景气度较高,对棉花需求形成压制。三季度是出口高峰期,但2013年出口料难大幅好转。纺织行业面临产业整合,内销乏力,出口受阻,消费无力,不支持国内高棉价。收储缓解阶段性供应过剩,而无实质改变供需结构,加上国库充足,抛储预期一直存在,棉价难以大幅走高,国内库存充足给棉价上方带来压力。

综合,棉价上有压力,下有支撑。下面有棉花成本及收储支撑,上面有库存充足,进口、抛储压力。我们预计棉价在2013年上半年上下空间不大,将维持宽幅震荡走势,一季度在收储期内棉价仍继续小幅走高;二、三季度面临抛储及进口棉冲击,价格回落。四季度新棉关注国家政策。整体运行价格区间或将在18000-20400元/吨。

投资者也可关注套保及套利策略。基差套利方面:在每年2月左右,基差达到低值。当基差达到-2000以下可进行卖期保值,价差在[-1000, 0)时可以买入郑棉期货平仓获得基差收益。 跨期套利方面:基于历史5月和9月价差看,除2010年现货供应紧张催生5-9, 价差走高外,其余历史合约价差均在0以下,并逐渐走低。对比去年205与209合约,也是逐步走低的态势,预计2013年价差将也呈现下行走势。投资者可关注1305和, 1309的反向套利机会。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文