本周回顾

本周国内外棉市表现出惊人的“抗跌”,截止周五,内外棉市都呈现不小的涨幅,国内棉市先震荡后上涨,美棉持续上扬,与上周的格局完全不同,并且内弱外强格局依旧未变。

重要资讯

本年度陆地棉出口增多,中国加大皮马棉进口力度―美棉出口周报(3.1~3.7)

据美国农业部数据显示,当周美国净签约出口本年度陆地棉42547吨,相比前一周增加25%,较近四周平均增加14%;装运80014吨,较前周减31%,较近四周平均减少16%;净签约出口本年度皮马棉10183吨,达到年度来最高,较前周增加86%;装运本年度皮马棉4717吨,较前一周增加45%,较近四周平均增加30%;净签约出口13/14年度陆地棉9185吨、皮马棉2223吨。

投资机会

在偏多操作的情况下,新进头寸可采取低吸高抛策略,郑棉可在20100~20500之间买入。美棉毫无反顾的突破92美分,直逼95美分,在趋势性较好的情况下,买外抛内的头寸继续持有,持有该头寸的投资者也适当注意下其他机构头寸的移仓,从而及时进行仓位控制。

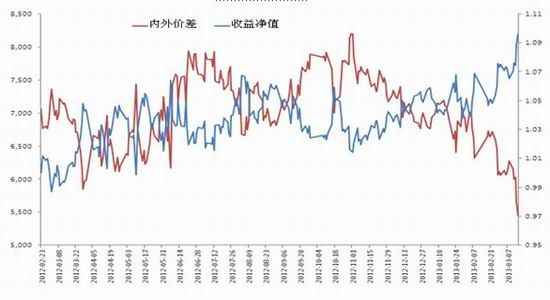

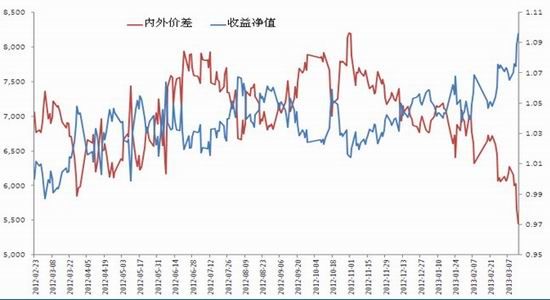

买美棉抛郑棉理论收益净值

一周量价统计

| 表1、国内期现货价格统计 |

| 国内棉花 |

价格变化 |

成交量变化 |

持仓量变化 |

| CF1309 |

1.36% |

82592 |

17846 |

| CF1305 |

1.34% |

6 |

36 |

| 现货报价 |

| 229 |

0.04% |

| 328 |

0.07% |

| 527 |

0.04% |

| 棉纱价格 |

| KC32S |

0.00% |

| JC40S |

0.00% |

| 数据来源:BLOOMBERG\中国棉花信息网 南华研究 |

| |

| 表2、国外期现货价格统计 |

| 美国棉花 |

价格变化 |

成交量变化 |

持仓量变化 |

| ICE1305 |

4.38% |

-3351 |

106 |

| 现货报价 |

| 美国现货 |

5.02% |

| 巴西现货 |

2.34% |

| 数据来源:BLOOMBERG 南华研究 |

| |

| 表3、替代品价格期现货价格统计 |

| 替代品价格 |

价格变化 |

成交量变化 |

持仓量变化 |

| PTA1309 |

0.51% |

569950 |

131190 |

| 涤纶短纤 |

-2.80% |

| 粘胶短纤 |

-1.01% |

| 数据来源:BLOOMBERG\中国棉花信息网 南华研究 |

重要资讯回顾

1、本年度陆地棉出口增多,中国加大皮马棉进口力度―美棉出口周报(3.1~3.7)

据美国农业部数据显示,当周美国净签约出口本年度陆地棉42547吨,相比前一周增加25%,较近四周平均增加14%;装运80014吨,较前周减31%,较近四周平均减少16%;净签约出口本年度皮马棉10183吨,达到年度来最高,较前周增加86%;装运本年度皮马棉4717吨,较前一周增加45%,较近四周平均增加30%;净签约出口13/14年度陆地棉9185吨、皮马棉2223吨。

2、港口未通关棉花(20160,15.00,0.07%)库存渐增,美元报价货物销售缓慢

据了解,全国主要的保税区未通关棉花库存量逐渐增加,目前总库存量已经在35万吨以上。因外棉价格近期上涨,一些棉花到港后用40%通关销售缺乏优势,加上已经通关的棉花销售并不火爆,将未通关的棉花先以40%关税通出销售的企业并不太多。多数贸易商选择随行就市,甚至是有订单再通关销售。近期ICE期棉价格连续上涨,外棉报价整体上扬,以美元报价的货物在配额不足的情况下,销售缓慢,港口库存逐步增加。

3、收储情况

3月15日,计划收储92070吨,实际成交11560吨,成交比例为12.6%,较前一天减少530吨。其中新疆库点计划收储20600吨,实际成交1600吨,成交比例7.8%;内地库计划收储71470吨,实际成交9960吨,成交比例为13.9%。

截止3月15日,2012年度棉花临时收储累计成交6384540吨,新疆累计成交2539440吨,内地累计成交2118150吨,骨干企业共累计成交1726950吨。

4、抛储情况

3月15日储备棉投放数量为70152.837吨,实际成交18845.9405吨,成交比例为 26.86%,较前一天升高2.08%。截止3月15日,累计上市总量2656765.196吨,累计成交总量为768620.8944吨,成交比例为28.93%。

5、2013年2月我国化纤产量同比减少11.12%

2013年2月,我国化学纤维产量为266.2万吨,同比减少33.3万吨,减幅11.12%;环比减少60.6万吨,减幅18.54%。2012年9月-2013年2月,我国化纤产量累计为1926.5万吨,同比增加169.9万吨,增长9.67%;2013年1-2月,我国化纤产量累计为593万吨,同比增加20.8万吨,增长3.64%。

6、2013年2月我国纱产量同比减少1.1%

据国家统计局最新统计数据显示,2013年2月,我国纺纱产量为235.8万吨,同比减少2.6万吨,减幅1.1%;环比减少25.4万吨,减幅9.7%。2012年9月-2013年2月,我国纱产量累计为1739.1万吨,同比增长15.6%;2013年1-2月,我国纱产量累计497万吨,同比增长11.3%。

回顾与总结

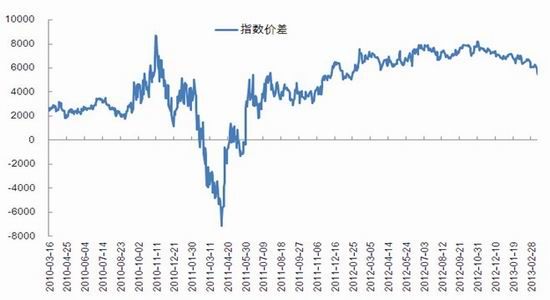

本周国内外棉市表现出惊人的“抗跌”,截止周五,内外棉市都呈现不小的涨幅,国内棉市先震荡后上涨,美棉持续上扬,与上周的格局完全不同,并且内弱外强格局依旧未变,一周盘面价差从6200点回落至5600点左右,回落幅度在600点;2012年10月份,价差达到高位8200点位,随后持续处于7500点上方波动,虽然价差调整的时间是久了一些,但从目前来看,将近2600点的差距,如此看来,价差回缩率达到32%。从资金的持有情况来看,买美棉抛郑棉仍然是可以持有的策略。

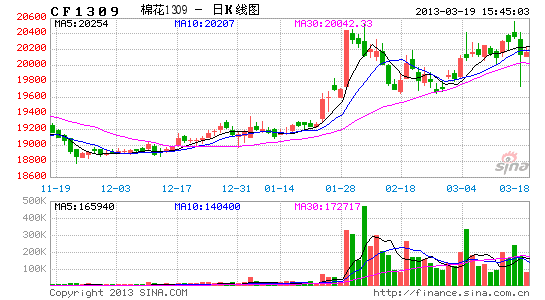

图1 郑棉主力合约日K线走势

资料来源:博弈大师 南华研究

图2 美棉主力合约日K线走势图

资料来源:博弈大师 南华研究

从盘面来看,郑棉期货呈现明显的主力推升行情,2月底至3月初的一波拉升令期价上涨至20000上方,空头大量减仓,受此而此时新进多单进场,尤其是3月5日~12日这波区间震荡,更是吸纳了不少的多头头寸,也赶走了一部分的空头头寸,加上本周多单增仓幅度较大,所以期价被推升。

美棉走势要比郑棉顺畅。上涨至90美分几乎一气呵成,推动其上行的因素主要有投机基金买盘、USDA供需报告、美棉出口销售数据、国内关于配额的发放。所以在目前的上涨趋势未被打破的情况下,仍可继续做多美棉。

持仓与库存

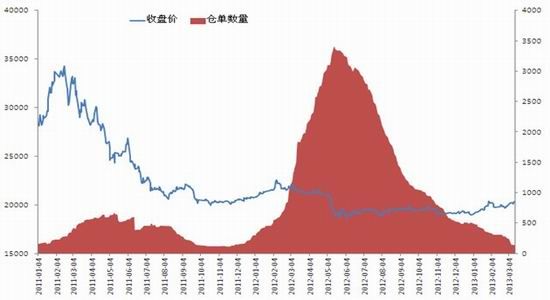

目前推动国内外期价上涨的核心或者关键动能在于持仓与库存,前者也是后者的直接反映。假如市场处于缺乏库存(仓单),期货做多持仓自然增加。当前国内外棉花可交割库存量都不多,尤其是国内,截止3月15日,郑棉期货仓单量在134张,有效预报为30张,按照每吨40来计算,只有6720吨可供交割。满足3月可以,但要满足5月以及9月显然远远不够,除非盘面持仓大幅降低。或者说未被市场证实的国储棉/美棉可用于注册仓单。

图3 郑棉仓单与价格 单位:张

资料来源:ZCE 南华研究

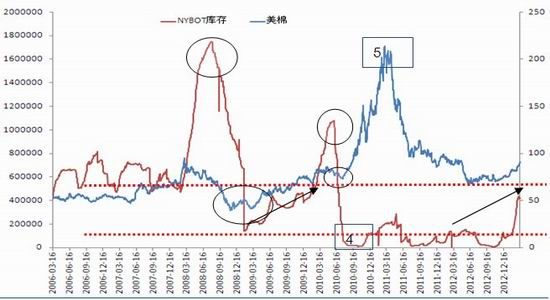

NYBOT库存一直在增加,尽管从美棉持仓来看,并不会造成类似国内的情况,但从较长时间来看,目前的棉花库存也是下降了一个波动区间。如图所示,美棉在达到高点之后,价格对它的反应就是下跌,最后跌至阶段性低点;随后随库存恢复性增加而上涨,当达到另一个库存高点时,价格再次反应利空而下挫,如此往复。所以库存与价格的走势在达到极端情况时会呈现明显的反向关系。同样的,库存极低时,价格就会大幅上行,甚至创出新高,如库存4和价格5。目前处于库存与价格同时恢复性增长的时刻,而且库存没有达到前期波动区间,因此价格还能再涨。就如图2所示价位。

图4 库存与美棉 单位:包、美分/磅

资料来源:南华研究

基本面分析

港口库存增多,配额发放预期增强

12/13年度的棉花90%以上用于交储,剩余的10%不满足企业需求,一是质量,二是数量。即使国内进行抛储,但企业成交比例一直不高,主要原因在于进口棉具有质量和价格优势,也即所谓的“性价比”。从不断增加的棉花进口量可以看出企业的用棉需求,说明下游还是有需求好转的迹象;令人担忧的是,随着美棉签约量以及装运量的增加、其他国家到港棉的增加,目前港口库存不断增多。据悉,全国主要保税区未通关棉花库存量逐渐增加,总库存量在35万吨以上。主要原因在于价格上涨导致的40%通关销售缺乏优势,加上已经通关的棉花销售也不火爆,多数贸易商选择随行就市,以美元报价为主的货物缺乏配额,总体销售放缓。

3月15日,市场公布将临时发放棉花进口加工贸易配额(是指获得配额的企业可以实现以零关税进口配额棉花,企业必须具备的资格是:有加工贸易的订单)70~80万吨。由于非滑准税下配额,因此对国内棉花价格影响不大,影响较大的是美棉。面对如此大的港口库存以及往年配额发放量,滑准税下配额的发放概率增加。

据悉,一般3月份中国会公布以滑准税进口的棉花配额数量。

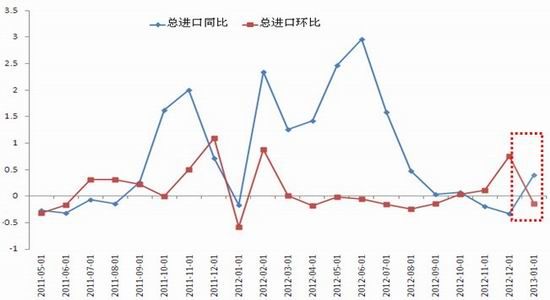

图5 棉花进口同比与环比 单位:%

资料来源:WIND 南华研究

纺织企业产能恢复,对外依赖有望萎缩

从目前纺织企业运行情况来看有所好转,包括企业亏损幅度、开工情况以及信心。

首先从企业的经营情况来看,在此不考虑其他成本支出,假若只考虑原材料成本,因为企业一贯喜涨不喜跌,在国内现货价格上涨的情况下,企业纱线价格也相应涨价,并且稳定,目前32S纱线价格在25968元/吨,328级棉花报价在19356元/吨。按照理论的价格计算,企业亏损幅度在600元/吨以内。由于进口纱线价格较低,而且没有配额限制,故在国内棉花市场需求不振的情况下,不少纺织企业选择降低开工率、缩减产能,甚至转变生产结构,开始用纯化纤。绝大多数如贸易、坯布企业选择进口纱线,甚至大量进口棉布。

在进口棉纱的总量中,有70%左右的棉纱用作一般贸易,2013年1月,棉布进口量同比增幅超过100%,达到116%,这么高的比例在2004年8月出现过。我们觉得有如此大的同比增幅,有两个原因:一是价格;二是企业需求。从价格来看,印度21支普梳机织报价24500元/吨,等级为A;32支为26500元/吨,所以国内并无价格优势。但由于进口报价水涨船高,后期价格预期上涨的概率较大,一旦超过国内市场价格,进口量就会萎缩。而且国内纺织企业形势在逐渐好转,比如企业库存低位、国储棉抛售补库,补库之后纺纱量增加。据2月份对纺织企业开机情况的调查显示,只有3%的企业开机率低于50%,44%企业开机率在90%以上。而且从产能平均来看,2013年1月份同比上涨,2月份同比下跌,原因在于国内春节放假,企业在开工后面临工人南招、纺机维护的影响。对于后期生产规模计划,60%的企业选择维持现状,29%的企业选择扩大产能,所以有将近90%企业认为后市并不悲观,产能恢复的概率极大。

图6 棉纱线进口(左)与棉布进口(右) 单位:万米、%

数据来源:bloomberg 南华研究

下周展望

显然,目前基本面、政策以及持仓在市场看来,预期都是利多。只是技术面上,突破了高点之后会遇到所谓的阻力。此刻,在偏多操作的情况下,新进头寸可采取低吸高抛策略。郑棉可在20100~20500之间买入,认为该时段可以进入的理由在于:短期价格位于20500下方进行整固之后会再次受到资金买盘而上涨,但调整的幅度也仅限于该区间。

美棉毫无反顾的突破92美分,直逼95美分,在趋势性较好的情况下,买外抛内的头寸继续持有,持有该头寸的投资者也适当注意下其他机构头寸的移仓,从而及时进行仓位控制。

图7 买美棉抛郑棉收益净值

资料来源:南华研究

其他数据关注

图8 CFTC净多比率与美棉期价 单位:%

资料来源:Bloomberg 南华研究

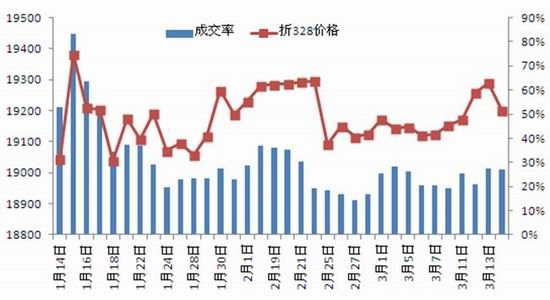

图9 抛储成交情况 单位:元/吨、%

资料来源:中国棉花信息网 南华研究

图10 内外棉花价差

资料来源:博易大师 南华研究

图11 CRB纺织品指数

资料来源:Bloomberg 南华研究

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文