一、概要

2013 年一季度,PTA先涨后跌,在金融市场整体回调影响下,PTA 产 业链供需矛盾凸显,虽然下游市场需求较为稳定,但春节期间增加的库存 将整个产业链拖入下跌泥潭。

二季度,整个产业链将以去库存为主,考虑PX 产能投产主要集中在下 半年,3-5 月PX 厂家检修较多,预计原料价格将保持相对稳定,从PTA 波 动季节性看,二季度弱势震荡的可能行较大,重心仍有下移可能。若下游 需求转好,不排除去库存进度加快,PTA 仍有反弹机会。

二、货币政策较前期收紧 改革红利预期仍存

货币收紧。宏观方面,中国央行自2 月19 日重启正回购以来已连续四 周进行大规模正回购操作,累计回流资金上万亿。央行改变逆回购为正回 购是方向性的变化,值得重视,说明货币政策已有相对年前收紧的趋势。

通胀压力超预期,年内存加息可能。央行行长周小川表示,政府应该 高度警惕。2 月CPI 涨至3.2,超过预期。有分析认为,通胀突破3.5%之后, 中国央行可能会在年底加息一次25 个基点。货币政策变化可能导致市场流 动性发生变化,从而对大宗商品走势产生影响,值得重视。

多部委酝酿重点领域改革方案。两会后,相关部门正在密集调研,落 实和推进新任领导人多次强调的”重点领域改革”的进度,市场仍存改革 红利预期。预计二季度宏观环境平稳偏暖,对大宗商品整体影响中性偏多。

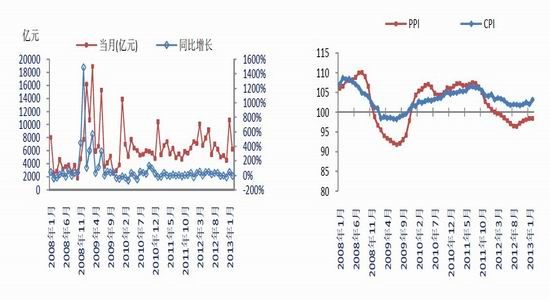

图1: 2008-2013年中国月度新增贷款及增速变化 图2: 中国CPI与PPI指数变化

资料来源:银河期货棉花(19875,-25.00,-0.13%)事业部

三、原油价差缩小 预计二季度延续震荡

WTI 和Brent 原油价差缩小。3 月下旬,美国中西部炼厂部分结束检修,PADD2 地区(纽约原油交割库所在地,库欣地区)炼厂开工率大幅回升。而 连接西得克萨斯州(PADD3 地区)与路易斯桑那州的Longhorn 输油管道 将在四月中旬后投入使用,初始运力为22.5 万桶/天,中西部的原油可直接 输送至美湾地区炼厂,届时将大大缓解库欣地区的原油库存压力。越来越 多原油被运至美湾地区导致近几周美湾地区原油库存急剧增加,考虑输油 管道建成,预计美湾地区的原油库存还将继续上升,这将导致美国对西非 地区的原油进口需求下滑,更多西非原油流入非OECD 区域,对原油市场 形成长期压制。WTI 与BRENT 原油库存逐步缩窄至10-12 美元/桶的水平。

OPEC 剩余产能上升几成定局。欧佩克原油的剩余产能几乎全部集中在 沙特手中,2 月下旬,沙特宣布将于2 季度开始增加原油产量,以应对新兴 经济体及原油需求量的季节性增加,OPEC 剩余产能上升几成定局,较高的 剩余产量将使得原油价格难以维持高位。另外,国际三大能源组织分别下 调全球原油需求增长预期,导致油价长期承压。目前对油价的支撑力量主

要来源于非美OECD 国家石油库存下降以及供需缺口的扩大。 从技术角度看,原油价格从高点持续回落。纽约原油合约在95、100 附近面临一定压力,整体走势较稳。Brent 原油空头趋势较为明显,向上110 附近也面临压力。

原油价格供应面的宽松可能导致石化原料环节成本支撑力度继续减弱。

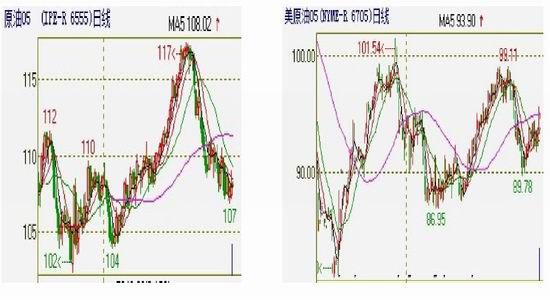

图3: Brent4月合约走势 图4: WTI原油5月合约走势

资料来源:银河期货棉花事业部

四、PX 重心下移 强势地位未改

由于国内PTA 产能过剩而上游PX 供应不足,PX 厂家在ACP(亚洲合 同倡导价和结算价)谈判中始终处于强势地位,从PX 厂家利润来看,每吨 约300 美元的利润也使PX 厂家“风光无限”。从2013 年一季度的ACP 谈 判看,1、2 月份结价步步走高,原油及PTA 大幅下跌后导致3 月份的合同 结价没有达成,按照惯例,PTA 厂家结价将按照上月均价进行结算。

4 月份PX 厂家的合同倡导价在1580-1650 美元/吨(CFR),以此核算 PTA 成本在8700-9000 元/吨,较现货价格高近1000 元/吨。3 月中旬,PTA 厂家曾经一度集体大幅降低开机负荷,希望用卖PX 合同货等手段打压PX 结价,但实际效果并不明显,与不足1500 美元的PX 现货市场价格相比较, 合同货的价格仍高高在上,PX 厂家仍处于强势地位。

然而值得关注的是,2013 年PX 新增产能多集中在下半年投产,市场预期PX 的生产利润将有所下滑,目前以当期石脑油价格计算,PX 成本在 1280-1300 美元/吨附近,生产利润下滑至200 美元/吨,若以PX 现货1480 美元/吨计算,PTA 成本在7980-8450 元/吨左右,部分厂家生产成本已经可 实际与现货平水,PX 价格下跌有利于改善PTA 厂家的现金流状况。

3-5 月,PX 厂家停产检修计划增多,按目前统计,涉及韩国207 万吨、 台湾27 万吨、印度60 万吨、阿曼80 万吨产能装置。预计将对PX 价格有 一定支撑。

图5: PTA加工利润变化情况 图6: PX加工利润变化情况

资料来源:银河期货棉花事业部

五、PTA 厂家限产保价 库存压力不大

1-2 月份,PTA 下游织造厂家因春节放假纷纷降低开机水平,而PTA工厂开机率仍保持在较高水平,这导致PTA 工厂库存有所增加,节后PTA 平均库存天数在7-9 天,个别较多在12 天左右。

由于PTA 自春节后一路下跌,从9000 跌至8000 元/吨,累计跌幅将近 1000 元/吨,期间未出现像样反弹,现货在期货影响下也是一路下跌,PTA 现金流状况恶化,3 月中旬,PTA 厂家因库存压力,集中减停产,缓解了短 期供需矛盾。目前厂家综合负荷在7 成左右 。

目前,下游聚酯厂家虽降低了PTA 合同货的比例,但由于PTA 现货供 应相对较为有限,部分PTA 厂家减产降负期间从市场上买现货交合同货, PTA 厂家实际库存压力不大,主要是现金流状况不乐观。

预计二季度,若聚酯及下游库存压力迟迟未有减轻,估计PTA 厂家库 存也将有所上升,届时,不排除PTA 厂家再度减产降负的可能。

2013 年一季度涉及减、停产的PTA 企业

五、聚酯厂家刚需存在 信心不足

下游织厂多数在正月十五之后(2 月25 日)才缓慢复工。从下游聚酯 企业产销情况看,涤丝产销平均在5-8 成,涤丝及下游织厂综合库存在25-35 天左右,部分厂家库存已堆不下,不得不放在厂库之外,用塑料篷布遮盖。

从下游织厂反应的情况,不少织造企业在2012 年产能增速较快,因看 好节后行情,织厂大量生产而节后行情迟迟未有启动,导致库存压力较大。

聚酯产品价格持续下跌,累计跌幅已经超过1000 元/吨,其中短纤跌势较长 丝更深些,个别涤丝厂家严格控制原料采购和销售节点,始终保持随用随 买的策略,前期现金流有一定损失,但经过原料回调之后,聚酯厂家开始 逢低接货,并因此降低了采购的综合成本,基本能实现正的现金流。

由于下游刚需仍在,目前织厂开机率已回升至7 成,已恢复至正常水 平,若后市原料走稳,下游采购力度加大,预计库存将很快消化。考虑下 游厂家更多参考PTA 期货盘面走势来确定当天以及短期的采购销售计划, PTA 期货价格走稳将对现货购销产生积极的影响。但长期看,下游的需求 仍是影响去库存进度的主要因素,目前织厂接单仍以小单、散单为主,后 道对市场的信心不足也导致目前去库存化的进展缓慢,后市需关注广交会 接单情况,4 月份聚酯及织造厂家去库存速度将影响PTA 波动节奏。

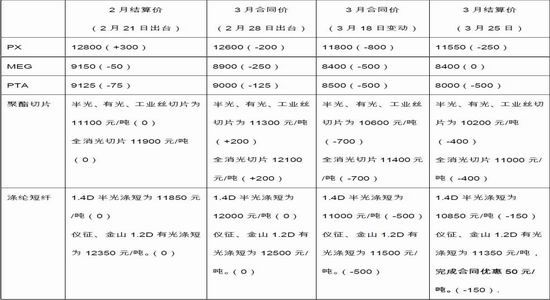

中石化聚酯原料及产品合同价

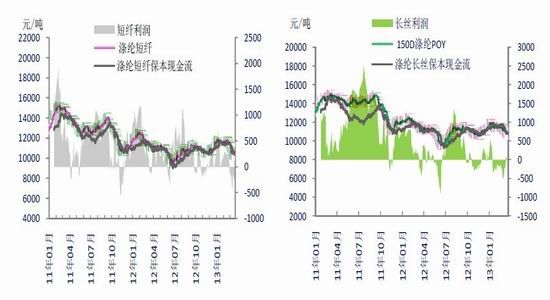

图7: 涤纶短纤走势及加工利润变化 图8: 涤纶长丝POY走势及加工利润

资料来源:银河期货棉花事业部

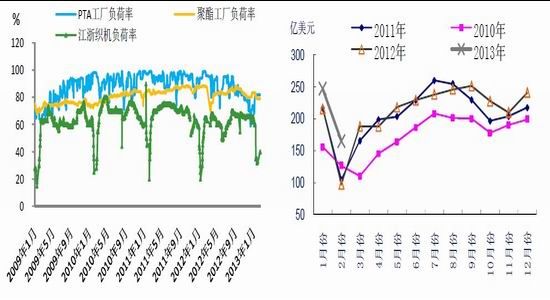

图9: 国内PTA及下游企业负荷率变化 图10: 2008-2012中国纺织服装出口情况

资料来源:银河期货棉花事业部

从纺织服装出口数据看,1-2 月中国形势整体偏乐观,全国贸易出口总额同比增23.6%,贸易顺差444 亿美元。其中纺织品服装1-2 月出口417 亿美元,同比增31.8%,纺织服装出口实现连续5 个月正增长,出口市场继续有所回暖。预计随出口形势转好,对PTA 及聚酯产品的库存消化能力将有所增强。

六、期现市场联动性加强 PTA 期货弹性十足

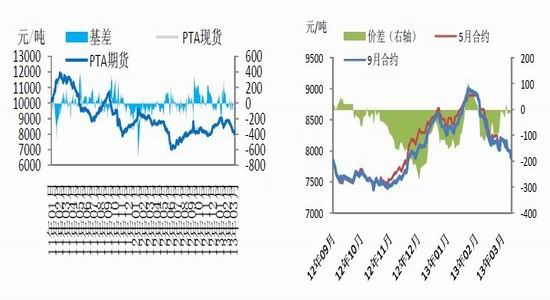

PTA 期货对现货联动性较强,当期货近月合约对现货实现升水时,PTA期货仓单数量出现明显上升,期价回调,当期货近月合约对现货贴水时,期货仓单数量下降,期价下跌势头暂缓。到3 月末PTA 期货近月合约价格在7800-8000 元/吨左右震荡。期货与现货基本平水。

从2013 年2 月份开始,PTA 主力合约由5 月向9 月移仓,9 月与5 月合约价差由反向转正向(远月对近月升水)。

由于PTA 库存压力不大,期货对现货联动性较强,PTA 期货整体弹性较好,一旦下游库存得以消化,PTA 向上反弹的势头和力度也将较为明显。

图11: PTA期现价格及基差变化 图12: PTA期货5月-9月价差

资料来源:银河期货棉花事业部

七、交易机会提示

因下游成品库存上升,下游信心不足,短期内PTA 仍将保持弱势震荡。但PX 价格下跌有助于改善PTA 厂家现金流状况,PTA 厂家的降负稳价行为也有利于聚酯产品价格稳定。考虑宏观环境稳中偏暖,一旦下游去库存化进入尾声,PTA 仍有上涨可能。

预计PTA 二季度呈现先抑后扬走势,整体重心下移,建议关注7500、7800 附近的支撑,以及8400、8800 附近压力。出于对宏观经济较乐观预期,可关注买近卖远套利机会。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文