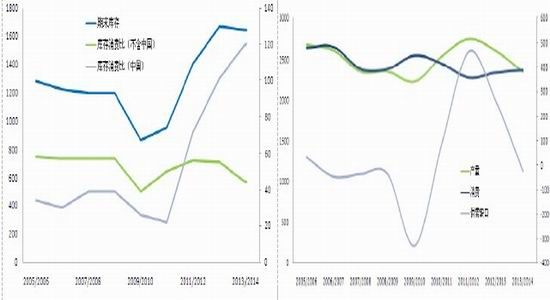

a. 全球棉花减产预期强烈,高库存为制约棉价的重要因素

根据国际棉花咨询委员会4月份全球棉花产销存预测数据,预计2013/2014年度全球棉花产量为2347万吨,较2012/13年度减少255万吨。但值得注意的是,4月份全球棉花产量预估值较上个月预测的增加了25万吨左右,其中,中国预计增加值达55万吨,可见,市场对于棉花前景的态度较之前有所改观,特别是中国市场,由于国内棉花价格较乐观,所以种植预期较去年有所改善,但仍处减产水平。此外,本年度全球棉花仍然处于一个高库存的状态,而库存的主要贡献者就是中国,所以在接下来很长一段时间,中国仍旧处于去库存的状态,高的库存已经是制约棉价的主要因素。中国棉花的国际地位越来越高,是国际上关注的一个焦点,而中国棉花的政策又是主导中国棉花走势的关键因素,所以关注政策,分析政策就是预测中国棉花价格走势的有效途径。

图58 ICAC全球棉花期末库存及库存消费比(万吨,%)图59 ICAC全球棉花产销情况预测(万吨)

抛储、随后印度政府定于26日进行竞拍,两个用棉大国此举为棉价带来压力,一时利空因素云集逼迫棉价下跌。4月24日,ICE期货各合约以大幅下跌收盘,7月合约强势冲破85美分前期支撑点,尾盘收于82.95美分,下一个关键支点在80美分附近。

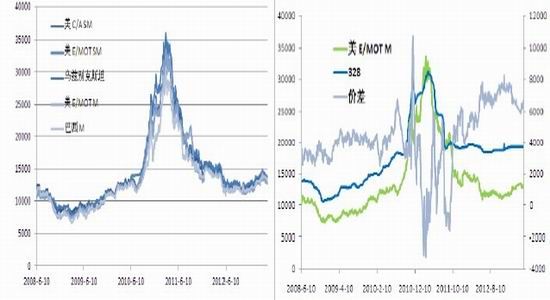

图60 近期中国主港棉报价有所下滑 图61 内外棉价差不断缩减

据青岛、上海和张家港三地贸易商反映,由于中国保税棉、船期棉美元报价近几日持续大幅下跌,部分国际棉商和大型进口商纷纷加大保税棉、5/7月船期外棉的“转港”比例,主要港口为印尼巴生港、越南及巴基斯坦、印度等地靠近消费地的港口,一方面由于中国市场的价格已经“倒挂”,销售给东南亚国家利润要稍好一些;另外,这些港口装船比较便利,一旦中国市场转暖,可直接签合同运输。

c. 美棉种植进度延缓,对棉价形成利好支撑

美国农业部最新作物种植报告数据显示,美棉播种进度为14%,大大低于去年同期25%的种植进度。目前,美国最大棉区遭遇寒冷以及干旱天气,所以新棉种植进度受到很大影响,受此利好消息提振,美棉一改跌势,延续4月之前的上涨势头。期货盘面上,有望朝88.5美分迈进。

d. 收储政策落实,收储价格符合预期

4月10日,《2013年度棉花临时收储预案》发布,继续以20400元/吨的价格敞开收储。与其他粮食作物相比,种植棉花费时费力,而像玉米(2435,9.00,0.37%)、花生等作物相对简单,且好管理,所以,在与去年同样的收储价格公布之后,据了解,国家收储政策的落实对棉农来说影响程度有限,以去年来讲,虽然国家敞开收购,价格在20400元/吨,但棉农实际得到的好处没有显现,利润大都落到涉棉企业和商贩手中,这也是近些年棉花种植面积不断缩小的原因。但总的来说,收储价格的托底效果还是比较明显,政策扶持下,棉花下跌空间非常有限。

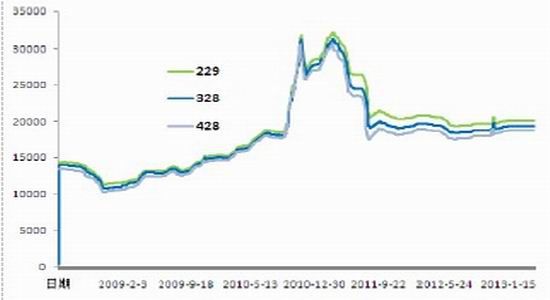

图62 中国棉花现货报价

e. 郑棉短期有压力,长期看涨

3月底2012年储备棉收储工作已经结束,但抛储依旧进行,且2012年新棉也陆续投放市场,截至4月25日,2013年度储备棉累计出库成交1265205.98吨, 其中2012年度储备棉42652.45吨,此外,外棉报价的不断下跌有利于中国进口外棉,美国农业部美棉出口周报显示,4月份以来,美棉出口稳定,下游采购旺盛。所以,这两方面都有利于满足纺织企业用棉需求和采购,但同时,也给棉花价格带来一定压力。

盘面上,短期来看,中轴压力位在20030,建议投资者背靠20030空单依托此处持有。由于下游消费旺季到来,据纺织企业反映,下游订单所有好转,第一季度服装出口数据也较去年有很大幅度的提高,再加上政策的扶持作用,所以,长期来看,给棉价上行提供动力。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文