市场全球化大势所趋,收储政策渐次退出,高品质进口棉供不应求,期货工具不可或缺

导读 近几年,国产棉价格在政策性收储的主导下日渐上涨,这使得棉花贸易商和需求企业越来越青睐进口棉。目前,又到了国内服装企业生产春夏季穿针织衫和运动衫的旺季,市场对三丝较少的高品质美棉、澳棉等进口棉需求增长明显,但由于配额限制,对高品质进口棉的需求不能及时得到满足。

为了了解保税区内进口棉库存、销售、贸易流程、涉棉企业对期货市场的看法以及进口棉市场新的发展态势等,近日走访了黄岛保税区内的棉花贸易商、棉花仓储企业等。

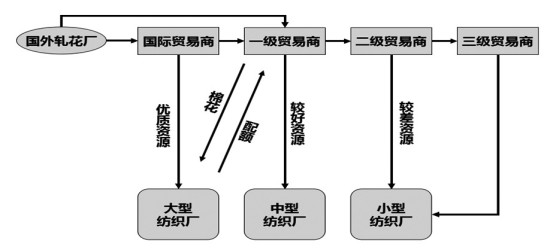

图为进口棉贸易商的销售模式

图为进口棉年均仓储占比

图为保税区内棉花物流仓库库存情况

市场现状 库存爆满,但美棉到货量下降

目前,黄岛保税区内棉花仓储企业正处于入库补货期,虽然大部分企业仓储量达到高位,但进口棉仍在不断运入。青岛宏川物流有限公司是保税区内规模较大的棉花物流企业,该公司两万多平方米的库存临近满仓。在另一家规模较大的棉花物流企业――青岛金宇物流有限公司,期货日报记者看到,公司仓库爆满,进口棉库存量达到3.5万―4万吨的满负荷状态,部分棉花甚至只能囤积在仓库外的空地上。

今年,进口棉来源国出现较大变化,高品质棉遭回购和抢购。贸易商进口棉花的国别发生了改变,主要表现为进口美棉的数量下降。一个原因是前期签售的低价棉大部分被回购,另一个原因是土耳其、墨西哥、越南等国签约量增加,挤占了我国进口商的份额。据了解,截至2月底,土耳其累计签约本年度美棉41.9万吨,已超过我国,位居第一。

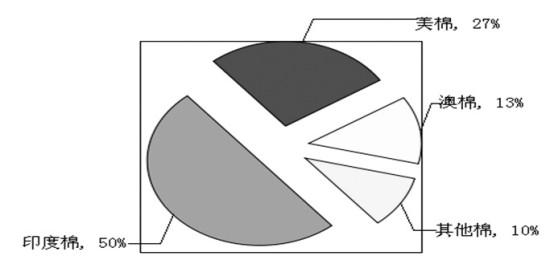

由于到货量少且需求较强,已到港的美棉被国内纺织企业抢购一空,美棉价格也一天一涨。而质量稍差的印度棉,走货量少,当前的库存量较大。和往年平均库存量对比,可以发现,印度棉库存量占比达到了50%,而美棉占比25%―30%。另据了解,澳棉近年的库存量有所增加,占比10%―15%。其他的库存棉为巴西棉、中亚棉等,其整体占比约在10%。

期货日报记者在与棉花仓库管理人员的交流中了解到,进口棉到港时间的规律性比较强,每年的12月份至次年2月份为入库高峰,3月份开始逐渐减少,7、8月份降至最低值,随后,10、11月份陆续补库,直至次年2月底3月初。

进口棉的销售周期与库存周期基本一致,并与下游服装行业需求变化关系紧密,即每年的3月份为销售旺季,随后需求减少,直到10月份开始进入下一个需求高峰。与此同时,根据不同季节的服装对棉花质量要求的差异,不同质量和等级的棉花,其销售状况也不尽相同。例如,3月份以生产春夏季穿的针织衫运动衫为主,市场对棉花的三丝要求较高,纺织企业更喜欢三丝少的高品质美棉和澳棉。而进入下半年,尤其是10月份以后,纺织企业主要为欧美国家生产圣诞订单和冬季服装,这时纺织企业对棉花质量的要求不高,印度棉走量较好。

另据了解,虽然保税区内仓库爆满,但当前棉花进口量相比去年同期仍是大幅下降的,主要原因是我国政府对进口棉市场进行了调控,仓库中存放的和正在运入的进口棉多数是去年12月份以前办妥相关进口手续的。综合海关等部门的信息,今年2月份我国进口棉花24.6万吨,环比减少4.6万吨,降幅为15.94%,同比则减少13.3万吨,降幅为35%。本棉花年度开始至今(2013年9月份至2014年2月份),我国累计进口棉花166.3万吨,同比减少54.4万吨,降幅为24.7%。其中,今年前两个月,累计进口棉花53.9万吨,同比减少29.8万吨,降幅为35.6%。

贸易商分类 销售模式不同,企业获利有差异

按照规模及贸易范围,可以将青岛乃至全国的进口棉贸易商大致分为三类。一是国际贸易商,如路易达孚、新加坡奥兰、赖因哈特、美国嘉吉、伊卡姆、莱宝等。二是国内一级贸易商,如方正物产、河南同舟、北京恒天、中棉集团、中投集团以及其他大的棉商等。三是国内二级贸易商,如华鹏、帝世等。另外,市场上还存在三级贸易商,其以从二级贸易商手中倒卖进口棉为主。

按照贸易商的分类,可以将其采购模式分为三类。由于采购模式不同,贸易商面临的市场风险也不同,其规避市场风险的意识存在较大差异,这导致他们对待棉花期货的态度也大相径庭。通常情况下,国际贸易商直接从美国、印度、澳大利亚等棉花产地采购,买入之后基本上都采取期货套保的方式来降低贸易风险,并且其在订货前已将多数产品签出了预售合同。国内一级贸易商会从国外棉商或加工商手中直接采购,而更多的是选择从国际棉商手中采购。一级贸易商大部分都具有参与期货市场的意识,但仅有少部分企业掌握了操作技能,并参与了期货交易。国内二级、三级贸易商主要从国内一级贸易商手中采购棉花,也有一些二级、三级贸易商不采购、不囤货棉花,只进行转卖,其期货参与意识较低。

据调研了解,进口棉贸易商的销售模式又可以根据其采购模式的不同分为三类。对于国际棉花贸易商而言,其采购的棉花基本被国内大型棉花贸易商和大型棉纺织企业瓜分,其获利能力强,利润空间大。国内一级棉花贸易商从国际贸易商手中接到棉花后,首先在自己内部的圈子里,比如业务关系好的纺织企业和贸易企业,消化优质资源,再将剩余的棉花资源销售给二级、三级贸易商,其获利能力比较稳定。国内二级、三级棉花贸易商处于被动地位,其中少部分规模稍大点的企业会采购一部分棉花,自己做贸易,多数小企业则是进行报价倒卖交易,销售对象往往是规模较小的纺织企业,其获取的利润微薄。

政策转变 市场化进度加快,疆棉受冲击

部分进口棉贸易商认为,国内进口棉市场正处在一个比较艰难的时期,由于国储棉库存量过于庞大,政府急于消耗库存,并采取了控制配额发放量、提高低质进口棉关税等措施,这令进口棉市场相比以往缺少了一丝生机,市场购销活动也稍显低迷。与此同时,进口棉价格不断走高,且已经达到了纺织企业承受能力的上限,不利于贸易商开展业务。但对于未来进口棉市场前景,多数贸易商仍持乐观态度。根据我国入世条约,进口棉配额最终会被取消,届时,进口棉的买卖自由流通化,面对国内纺织企业对进口棉的巨大需求,市场发展空间广大。

今年,我国政府在新疆地区开始棉花直补试点,这意味着已经实施多年的棉花收储政策将退出历史舞台。虽然直补实施细则还没有公布,但由于涉棉企业普遍认为国内棉市由“政策市”向“市场市”转化的进度正在加快,国内期现货棉价还是出现了剧烈波动,国产棉价格大幅走低。当前,在广大棉农准备春播之际,棉花价格大幅走低不利于种植面积的稳定和产量的提高。

李楠对期货日报记者分析说,近年内,我国政府完全放开进口棉市场的可能性并不大,现在政府主要是采取一定的调控措施来限制低质棉大量涌入,以便让市场有时间消化庞大的国储库存。而从直补政策仅在新疆棉区开始试点的角度分析,政府可能存在放弃内陆棉区的考虑。由于种植效益不高,我国内陆棉区的种植面积、产量均在逐年下降,当前仅湖北、河北、山东等省农户还保留着常年种植棉花的传统,而河南等部分内陆棉区的农民更乐意种植其他农作物。

和美棉、澳棉相比,国产棉最大的劣势是质量较低,但如果单独把新疆棉拿出来和进口棉相比,其质量差距并不大。未来,一旦进口棉市场完全放开,估计能与进口棉抗衡的就是新疆棉了。

据了解,在新疆棉区,由于规模化种植普及,加之近几年机采棉面积不断扩大,新疆棉的质量整体得到提升。此外,在相关优惠政策的引导下,新疆地区棉花种植面积和产量逐年上升,市场份额也越来越大。中棉协公布的数据显示,2012/2013年度我国棉花总产量为740万吨,其中,新疆棉达到460万吨,占全国总产量的62.16%。

应对方式 风险加大,企业可善用期货

今年政府有意控制并减少了配额的发放,导致通关的棉花大量减少。当前保税区内的棉花贸易商大都意识到要多做“人民币棉”,即对通关后的棉花进行“搬砖”(指贸易商之间的棉花倒卖交易)交易。不过,由于市场资源有限,这种“搬砖”交易获利越来越少。

较大的贸易商则热衷于做“美元货”,即对未通关的棉花进行交易,有些企业甚至自己去国外订货。这种交易方式存在两个问题。一是在国外订货后,从装船到抵港,时间较长,这一段时间内价格波动的态势不能确定,急切需要一种价格保护、规避风险的手段。二是与国际贸易商或者一级贸易商签订合同后,企业想要以低买高卖的手段获得利润,往往在判断准时机和行情的前提下也不敢大肆操作,主要原因是担心经营风险。

大部分贸易商对进口棉的套期保值、价格保护(类期权业务)、跨品种套利操作等感兴趣,并希望能得到成型的可操作模式和理财产品。不过,我国目前还没有开放国际棉花期货市场,贸易商需借道香港,因而存在费用较高和不容易交割等问题。抗风险能力。

万达期货棉花产业事业部总经理张闻民表示,进口棉市场正在发生变化,待市场完全放开,贸易商、涉棉企业、纺织企业所面临的风险均会加大,这些企业有必要利用国内期货市场来规避经营风险。

对于大型贸易商和纺织企业来说,应及早确定市场发展战略思路及经营目标。一是要明确参与期货市场是企业长期发展的战略决策部署。企业应注意到郑棉期货市场趋于高速增长的态势,进行和企业经营关系密切的做空做多双向操作。二是要学会使用低险高效的期现经营模式,使企业成为棉花市场的领头羊,审时度势并创立高效综合的经营新模式,稳健提升市场竞争力和抗风险能力。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文