ЎЎЎЎ4ФВ·ЭөДГА№ъЕ©ТөІҝГЮ»Ё№©РиФӨІвФВұЁПФКҫЈ¬И«ЗтІъБҝұ»ПВөчЈ¬ө«ГЮјЫёЯО»ТЦЦЖБЛРиЗуЈ¬ГА№ъГЮ»ЁҝвҙжөДёЯЖуН¬Сщ¶ФГАГЮјЫёсРОіЙС№ЦЖЎЈЦР№ъЦчІъЗш-РВҪ®ЦұІ№ХюІЯөДКөК©Ј¬Ҫ«ЦрҪҘЖрөҪГЮ»ЁјЫёсКРіЎ»ҜөДЧчУГЈ¬¶шЦ®З°№ъДЪёЯГЮјЫҪ«ЦрҪҘПтҪПөНөД№ъјКГЮ»ЁјЫёсҝҝВЈЎЈІ»№эДҝЗ°ёщҫЭНіјЖөчІйЈ¬№ъДЪРВТ»Дк¶ИЦЦГЮГж»эіцПЦПВҪө12%ЧуУТөДЗчПтЈ¬»тҪ«ФЪОҙАҙЖрөҪЦ§іЕГЮјЫөДЧчУГЎЈХвҪ«К№өГ№ъДЪГЮ»ЁЖЪ»хјЫёс(ОҙАҙДк¶И1501әПФј)ҙҰУЪ¶аҝХҪ©іЦЧҙМ¬ЎЈ¶МЖЪДЪ»тДСУРҙуІЁ¶ҜЎЈ

ЎЎЎЎТ»ЎўКРіЎРРЗй»Ш№Л

ЎЎЎЎ4·ЭТтКРіЎ¶аҝХҪ»ЦҜЈ¬ГАГЮЖЪ»хО¬іЦХӯ·щәбЕМХсөҙёсҫЦЎЈ№ъДЪАыҝХЦчТӘАҙЧФРВҪ®КөРРЦұІ№ХюІЯЈ¬¶шХыМеПВТ»Дк¶ИЦЦГЮГж»эөДФӨЖЪјхЙЩЈ¬РОіЙЦ§іЕЎЈ¶аҝХҪ»ЦҜЈ¬ЦЈГЮФ¶ФВ1501әПФјЖЪјЫТаО¬іЦәбЕМХсөҙФЛРРЎЈ

ЎЎЎЎ4ФВ·ЭЦЈГЮ1501әПФјО§ИЖ16000ФӘ/¶ЦЙППВРЎ·щІЁ¶ҜЈ¬ҪШЦ№4ФВ25ИХЈ¬өұФВЧоёЯјЫ16400ФӘ/¶ЦЈ¬ЧоөН15720ФӘ/¶ЦЈ¬ФВKПЯҪПЗ°Т»ФВ·ЭХЗ80ФӘ/¶ЦЎЈЧЬәПФјЙПЈ¬іЙҪ»БҝәНіЦІЦБҝҫщРЎ·щјхЙЩЎЈ

ЎЎЎЎ(ЦЈГЮ1501әПФјИХKПЯНј)

ЎЎЎЎ¶юЎўУ°ПмТтЛШ·ЦОц

ЎЎЎЎ(Т»)USDAұЁёжПВөчИ«ЗтГЮ»ЁПы·СБҝәНРЎ·щөчёЯЖЪД©ҝвҙж

ЎЎЎЎ4ФВ·ЭЈ¬13/14ДкГА№ъГЮ»ЁІъБҝәНЖЪД©ҝвҙжБҝПВөчЎЈ»щУЪГА№ъЕ©ТөІҝ3ФВ25ИХұЁёжЈ¬ІъБҝПВөч320,000°ьЦБ1290Нт°ьЎЈ№ъДЪјУ№ӨК№УГБҝәНіцҝЪБҝіЦЖҪЎЈЖЪД©ҝвҙжБҝПВөч250Нт°ьЈ¬ЧФ1990/91ДкТФАҙЧоөНөгЎЈҝвҙжК№УГұИОӘ17.5%Ј¬ЧФ2010/11ДкТФАҙЧоөНөгЎЈДк¶ИЖҪҫщјЫёсЧоРВПФКҫ76-79ГА·Ц/°хЈ¬ЙППВПЮ·ЦұрЙПөч1ГА·ЦЈ¬·ҙУҰҪьЖЪКРіЎЧЯёЯЎЈ

ЎЎЎЎөұФВФӨјЖ13/14ДкИ«ЗтГЮ»ЁПы·СБҝЙПөч100Нт°ьЈ¬ЦчТӘУЙУЪЦР№ъ»тҪ«РВФцҪшҝЪ¶©өҘЎЈИ«ЗтІъБҝРЎ·щПВөчЈ¬ЦчТӘУЙУЪГА№ъјхІъұ»°НОчЎўІј»щДЙ·ЁЛчәНЖдЛы№ъјТФцІъІҝ·ЦөЦПыЎЈ»Ш№ЛКэҫЭФҙЈ¬°ДҙуАыСЗ2000/01ДкЖЪіхҝвҙж»тҪ«өчХыЎЈИ«ЗтГіТЧБҝЙПөч120Нт°ьЈ¬ЦчТӘУЙУЪЦР№ъЎў°Н»щЛ№М№әНФҪДПҪшҝЪБҝФцјУЈ¬Іҝ·Цұ»УЎ¶ИәНУЎ¶ИДбОчСЗҪшҝЪБҝјхЙЩөЦПыЎЈіцҝЪБҝФцјУөД№ъјТУР°ДҙуАыСЗЎўУЎ¶ИәНІј»щДЙ·ЁЛчЈ¬іцҝЪБҝјхЙЩөД№ъјТУР°НОчәН°Н»щЛ№М№ЎЈИ«ЗтҝвҙжБҝРЎ·щЙПөчЎЈ

ЎЎЎЎ(КэБҝөҘО»Јә°ЩНт°ьЈ¬1№«¶Ц=4.59288668°ь)

|

|

ЖЪіхҝвҙж |

ІъБҝ |

ҪшҝЪ |

Пы·СБҝ |

іцҝЪ |

ЛрәД |

ЖЪД©ҝвҙж |

| И«Зт |

11ФВ12ИХ |

50.36 |

126.64 |

45.02 |

102.86 |

46.02 |

-0.3 |

73.44 |

| 12/13№АјЖЦө |

73.44 |

123.02 |

45.95 |

106.45 |

46.66 |

-0.35 |

89.65 |

| 13/14ФӨІв2ФВ·Э |

89.16 |

116.68 |

38.43 |

109.21 |

38.45 |

-0.14 |

96.75 |

| 13/14ФӨІв3ФВ·Э |

89.65 |

116.62 |

39.56 |

109.45 |

39.6 |

-0.13 |

96.92 |

| ГА№ъ |

11ФВ12ИХ |

2.6 |

15.57 |

0.02 |

3.3 |

11.71 |

-0.17 |

3.35 |

| 12/13№АјЖЦө |

3.35 |

17.32 |

0.01 |

3.5 |

13.03 |

0.25 |

3.9 |

| 13/14ФӨІв2ФВ·Э |

3.9 |

13.19 |

0.01 |

3.6 |

10.7 |

0 |

2.8 |

| 13/14ФӨІв3ФВ·Э |

3.9 |

12.87 |

0.01 |

3.6 |

10.7 |

-0.02 |

2.5 |

| әЈНв |

11ФВ12ИХ |

47.76 |

111.07 |

45 |

99.56 |

34.3 |

-0.12 |

70.09 |

| 12/13№АјЖЦө |

70.09 |

105.71 |

45.94 |

102.95 |

33.64 |

-0.6 |

85.75 |

| 13/14ФӨІв2ФВ·Э |

85.26 |

103.49 |

38.42 |

105.61 |

27.75 |

-0.14 |

93.95 |

| 13/14ФӨІв3ФВ·Э |

85.75 |

103.75 |

39.55 |

105.85 |

28.9 |

-0.11 |

94.42 |

ЎЎЎЎ(¶ю)№ъДЪГЮ»Ё»щұҫ№©Зуј°ХюІЯРОКЖ

ЎЎЎЎ1Ўў2014ДкИ«№ъГЮЕ©ЦІГЮТвПтөчІйЎӘЎӘЦЦЦІТвПтГчПФПВҪө

ЎЎЎЎ3ФВөЧЦБ4ФВіхЈ¬ЦР№ъГЮ»ЁРӯ»б¶ФДЪөШ12ёцКЎәНРВҪ®ЧФЦОЗш310ёцПШ(КРЎўНЕіЎ)2786»§ГЮЕ©ҪшРРБЛөЪЛДҙО2014ДкЦІГЮТвПтөчІйЎЈөчІйҪб№ыПФКҫЈәУЙУЪҪсҙәИИБҝМхјюәН№вХХМхјюҫщәГУЪИҘДкН¬ЖЪЈ¬Т»Р©өШ·ҪГЮ»ЁІҘЦЦФзУЪИҘДкЎЈГЮ»ЁДҝұкјЫёсТСУЪЗеГчҪЪ№«ІјЈ¬ө«КөК©ПёФтј°ЕдМЧҙлК©ЙРОҙГчИ·Ј¬ДЪөШ·ЗКФөгГЮЗшөДГЮЕ©РЕРДІ»ЧгЈ¬ЦЦЦІТвПтҪө·щҪПЗ°ЖЪјМРшјУҙуЎЈ

ЎЎЎЎұ»өчІйГЮЕ©ЦРЧјұёјхЙЩГж»эөДХј33.9%Ј¬ФцјУөДХј8.0%Ј¬ЕЗ»ІөДХј5.4%Ј¬ЧјұёіЦЖҪөДХј52.7%ЎЈУлЙПФВПаұИЈ¬ФцјУ»§ұИЦШБ¬РшјёёцФВРЎ·щПВҪөЈ¬ЕЗ»І»§ТтІҘЦЦФЪјҙТІУРЛщПВҪөЈ¬¶аКэЧӘОӘјхЙЩ»§Ј¬ЙЩКэЧӘОӘіЦЖҪ»§ЎЈ°ҙХХұ»өчІйГЮЕ©ЦІГЮТвПтјУИЁЖҪҫщјЖЛгЈ¬И«№ъГЮЕ©ЖҪҫщЦЦЦІТвПтјхЙЩ12%Ј¬јх·щҪПЙПФВФцјУ1.5ёц°Щ·ЦөгЈ¬ТФРӯ»б2013ДкГж»эОӘ»щКэЈ¬ФӨјЖ2014ДкИ«№ъЦІГЮГж»э6154НтД¶ЎЈ

ЎЎЎЎУЙУЪДЪөШГЮ»ЁЙъІъ·ціЦХюІЯОҙГчИ·Ј¬ДЪөШГЮЕ©І»ҝҙәГҪсДкГЮ»ЁјЫёсЈ¬З°ЖЪЕЗ»І№ЫНыөДГЮЕ©Ј¬¶аКэ·ЕЖъЦІГЮЈ¬јҙК№ЧјұёФцјУГж»эөДГЮЕ©ТІ¶аОӘІ»Нвіцҙт№ӨЎўјТАпУРАНБҰөДЈ¬ЗТФцјУГж»эУРПЮЈ¬өјЦВЦІГЮТвПтҪшТ»ІҪПВ»¬ЎЈ

ЎЎЎЎ»ЖәУБчУтЦІГЮТвПтПВҪө·щ¶ИЧоҙуЈ¬3ФВЦІГЮТвПтГж»эПВҪө23.6%Ј¬Ҫө·щҪПЙПФВФцјУ1.4ёц°Щ·ЦөгЈ¬ЖдЦРЙҪ¶«ЎўәУұұәНәУДПҪө·щҫщФЪ20%ТФЙПЎЈұ»өчІйГЮЕ©ЦРЈ¬ЧјұёјхЙЩГж»эөДХј45.3%Ј¬ЧјұёФцјУөДХј10.4%Ј¬ЧјұёіЦЖҪөДХј41.1%Ј¬УР3.2%ИФФЪЕЗ»ІЎЈ

ЎЎЎЎіӨҪӯБчУтЦІГЮ¶аІЙИЎУэГзТЖФФ·ҪКҪЈ¬Іҝ·ЦөШЗш3ФВөЧҝӘКјҙтІ§ІҘЦЦЈ¬УРөДТСҫӯіцГзЎЈУЙУЪҪсДкЖшОВЙФёЯЈ¬ІҘЦЦКұјдҪПИҘДкМбЗ°4Јӯ5МмЎЈіӨҪӯБчУтЦІГЮГж»эПВҪө·щ¶ИЙФРЎЈ¬ТвПтГж»эПВҪө17.6%Ј¬Ҫө·щҪПЙПФВФцјУ2.5ёц°Щ·ЦөгЈ¬ЖдЦРәюұұәНәюДПКЎҪө·щі¬№э20%Ј¬ҪӯОчЎўҪӯЛХәН°І»ХҪө·щФЪ10Јӯ14%Ц®јдЎЈұ»өчІйГЮЕ©ЦРЈ¬ЧјұёјхЙЩГж»эөДХј45.9%Ј¬ЧјұёФцјУөДХј13.1%Ј¬ЧјұёіЦЖҪөДХј39.9%Ј¬ 1.1%өДГЮЕ©»№ФЪЕЗ»ІЎЈ

ЎЎЎЎЗеГчҪЪЗ°әуЈ¬РВҪ®Іҝ·ЦГЮЗшВҪРшҝӘКјІҘЦЦЈ¬№вХХЎўЖшОВМхјюЧЬМеҪПәГЈ¬МШұрКЗДПҪ®Ј¬ИИБҝМхјюәГУЪіЈДкЈ¬ІҘЦЦЖЪҪПИҘДкМбЗ°3Јӯ5МмЈ¬И«Ҫ®ГЮ»ЁІҘЦЦЧЬМеЛіАыЎЈ¶ФҪсДкРВҪ®Жф¶ҜГЮ»ЁДҝұкјЫёсІ№МщКФөгөДХюІЯЈ¬ГЮЕ©ЧЬМеұИҪПИПҝЙЈ¬ө«¶ФҫЯМеІ№Мщ·ҪКҪҙжФЪТЙВЗЈ¬өЈРДІ№Мщ¶о¶ИІ»ёЯЈ¬КХТжІ»ИзИҘДкЈ¬ЙЩКэГЮЕ©ИФіЦ№ЫНыМ¬¶ИЎЈҪсДкөчІйТвПтГж»эПВҪө1.6%Ј¬Ҫө·щҪПЙПФВФцјУБЛ0.5ёц°Щ·ЦөгЎЈұ»өчІйГЮЕ©ЦРЈ¬¶аКэГЮЕ©СЎФсО¬іЦПЦУРГж»эЎЈЧјұёјхЙЩГж»эөДХј10.9%Ј¬ЧјұёФцјУөДХј1.3%Ј¬ЧјұёіЦЖҪөДХј76.4%Ј¬ЕЗ»ІөДГЮЕ©УР11.5%ЎЈ

ЎЎЎЎ2ЎўИ«№ъГЮ»ЁКХ№әјУ№ӨЗйҝц

ЎЎЎЎ3ФВКЗ2013Дк¶ИБЩКұКХҙўЧоәуТ»ёцФВЈ¬И«№ъКХ№әИ«ГжҪшИлКХОІЖЪЈ¬ЙПКРЧСГЮКэБҝҙу·щјхЙЩЈ¬ЦКБҝУРЛщПВҪөЈ¬КХ№әјЫёсРЎ·щІЁ¶ҜЈ¬ГЮЧСјЫёсТФөшОӘЦчЈ¬ФВөЧ¶аКэЖуТөҪбКшБЛКХ№әјУ№Ө№ӨЧчЎЈ

ЎЎЎЎЧСГЮКХ№әИФЦчТӘјҜЦРФЪ»ЖәУБчУтөДәУұұЎўәУДПәНЙҪ¶«ИэКЎЈ¬КЬЦКБҝПВҪөәНЙПКРБҝјхЙЩЛ«ЦШУ°ПмЈ¬КХ№әјЫёсөш¶аХЗЙЩЎЈҙУФВҫщКХ№әјЫёсҝҙЈ¬әУұұОӘ8.30ФӘ/№«ҪпЈ¬»·ұИЙПХЗ2.6%Ј»әУДПОӘ8.50ФӘ/№«ҪпЈ¬»·ұИПВөш1.73%Ј»ЙҪ¶«ОӘ8.37ФӘ/№«ҪпЈ¬»·ұИПВөш1.88%ЎЈ

ЎЎЎЎіӨБчБчУтҪц°І»ХКЎ»№УРёцұрЖуТөОӘҪ»ҙўҙХЕъ¶шФсУЕКХ№әЈ¬КХ№әјЫёсЙПХЗЈ¬ФВҫщ8.62ФӘ/№«ҪпЈ¬»·ұИЙПХЗ6.55%ЎЈ

ЎЎЎЎ(Иэ)ҪшіцҝЪ·ҪГж

ЎЎЎЎ2014Дк3ФВ·ЭОТ№ъҪшҝЪГЮ»Ё22.21Нт¶ЦЈ¬»·ұИјхЙЩ2.4Нт¶ЦЈ¬јх·щ9.8%Ј¬Н¬ұИјхЙЩ30.7Нт¶ЦЈ¬јх·щ58%Ј»ұҫДк¶ИЗ°7ёцФВОТ№ъАЫјЖҪшҝЪГЮ»Ё188.5Нт¶ЦЈ¬Н¬ұИјх85.1Нт¶ЦЈ¬јх·щ31.1%ЎЈ2014ДкЗ°3ёцФВАЫјЖҪшҝЪГЮ»Ё76.1Нт¶ЦЈ¬Н¬ұИјхЙЩ60.4Нт¶ЦЈ¬јх·щ44.2%ЎЈҪцҙУКэҫЭЙПАҙҝҙЈ¬2013Дк¶ИНвГЮөДҪшҝЪБҝКЬЦР№ъХюё®І»ПЮБҝЎўөНјЫВЦіц№ъҙўГЮөДіе»чұИҪПҙуЈ¬ұҫДк¶ИҪШЦБ2ФВЈ¬ГАГЮЎў°ДГЮЎўУЎ¶ИГЮ·ЦұрХјЦР№ъҪшҝЪЧЬБҝөД16.14%Ўў18.6%Ўў42.05%Ј¬ёЯЖ·ЦКЎў»ъІЙГАГЮЛщХјұИАэҪП2011Ўў2012Дк¶Иҫщҙу·щПВҙмЎЈ

ЎЎЎЎФӨјЖұҫДк¶ИЦР№ъҪшҝЪНвГЮөДЧЬБҝҝЙДЬҙпөҪ350Нт¶ЦТФЙПЈ¬ДЗГҙХвТАҫЙҪ«¶Ф№ъДЪГЮ»ЁКРіЎРОіЙС№БҰЎЈ

ЎЎЎЎ(ЛД)ПВУОРиЗуЧҙҝц

ЎЎЎЎәЈ№ШЧЬК𹫲јКэҫЭПФКҫЈ¬3 ФВОТ№ъ·ДЦҜЖ··юЧ°іцҝЪ¶оОӘ186.38 ТЪГАФӘЈ¬ҪПЙПФВ»·ұИФцјУ71.4%Ј¬Н¬ұИФцјУ11.5%Ј¬ЖдЦР·ДЦҜЙҙПЯЎўЦҜОпј°ЦЖЖ·іцҝЪ82.84 ТЪГАФӘЈ¬»·ұИФцјУ96.4%Ј¬Н¬ұИФцјУ10.4%Ј»ЖдЦР·юЧ°ј°ТВЧЕёҪјюіцҝЪ103.54 ТЪГАФӘЈ¬»·ұИФцјУ55.5%Ј¬Н¬ұИФцјУ12.34%ЎЈ

ЎЎЎЎҪьЖЯёцФВТФАҙОТ№ъ·ДЦҜЖ··юЧ°іцҝЪТ»ЦұО¬іЦҪПёЯөДіцҝЪЧҙМ¬Ј¬2 ФВ·ЭН»И»іцПЦПВҪөМ¬КЖЈ¬ө«3ФВ·ЭУЦ»ЦёҙЦБұИҪПёЯөДіцҝЪЛ®ЧјЈ¬ХвұнГч№ъНвКРіЎРиЗуИФҙҰПа¶ФҪПәГЧҙМ¬ЎЈ

ЎЎЎЎ(Ое)ПЦ»х·ҪГж

ЎЎЎЎГЮ»ЁПЦ»хКРіЎіЦРшҙу·щПВөчЈ¬іЙҪ»ТАҫЙЗеөӯЎЈҪшҝЪГЮЦР№ъЦчёЫұЁјЫОЮГчПФұд»ҜЈ¬№ъДЪНвІојЫЧЬМеҙу·щЛхјхЎЈө«ҪшҝЪГЮіЙұҫИФөНУЪН¬ЖЪЦР№ъГЮ»ЁјЫёсЦёКэҪь2000ЎӘЎӘ2500 ФӘ/¶ЦЎЈ

ЎЎЎЎҪШЦ№4 ФВ25 ИХЈ¬ЦР№ъГЮ»ЁјЫёсЦёКэ(CC Index3128B)КХУЪ17806 ФӘ/¶ЦЈ¬ҪП3 ФВ31 ИХөш1600 ФӘ/¶ЦЈ»2129B ј¶КХУЪ18707 ФӘ/¶ЦЈ¬өш1542 ФӘЈ»2227B ј¶КХУЪ16546 ФӘ/¶ЦЈ¬өш1159 ФӘ/¶ЦЎЈ

ЎЎЎЎ(Бщ) И«№ъЙМЖ·ГЮЦЬЧӘҝвҙжј°ЦЈҪ»ЛщІЦөҘЗйҝц

ЎЎЎЎ3ФВөЧЈ¬2013Дк¶ИБЩКұКХҙўҪбКшЈ¬АЫјЖіЙҪ»630Нт¶ЦЈ¬ФјХјөұДкІъБҝөДҫЕіЙЧуУТЎЈКЬКРіЎЧКФҙҪПЙЩј°ҙўұёГЮН¶·ЕХюІЯјҙҪ«өчХыУ°ПмЈ¬ЖуТөҫЎБҝјхЙЩҝвҙжЈ¬ЙМЖ·ГЮЦЬЧӘҝвҙж»·ұИЎўН¬ұИҫщУРЛщПВҪөЎЈРВҪ®ГЮМъВ·ФЛКдТФҙўұёГЮОӘЦчЈ¬№«В·ФЛКдТФЙМЖ·ГЮОӘЦчЎЈ3ФВ№«В·іцҪ®іөБҫ928іөЈ¬»·ұИФцјУ552іөЈ¬2013Дк¶ИАЫјЖіцҪ®іөБҫ4309БҫЈ¬ЧФЙПДк3ФВ15ИХЖрАЫјЖіцҪ®іөБҫ9839БҫЎЈ

ЎЎЎЎЦР№ъГЮ»ЁРӯ»бГЮ»ЁІЦҙў·Ц»б¶Ф174јТІЦҙў»бФұөҘО»НіјЖЈ¬УЙУЪҙўұёГЮН¶·ЕХюІЯөчХыЈ¬ 4ФВ1ИХәуҫәЕДөЧјЫУЙ18300ФӘ/¶ЦҪөЦБ17250ФӘ/¶ЦЈ¬·ДЦҜЖуТөәНГЮ»ЁБчНЁЖуТө¶аТФ№ЫНыОӘЦчЈ¬ҫЎБҝјхЙЩҝвҙжЎЈҫЭНіјЖЈ¬ҪШЦБ2013Дк3ФВөЧЈ¬ЙМЖ·ГЮЦЬЧӘҝвҙжЧЬБҝОӘ19.2Нт¶Ц(ЖдЦРДЪөШҝв18Нт¶ЦЎўРВҪ®ҝв1.2Нт¶Ц)Ј¬»·ұИјхЙЩ5.3Нт¶ЦЈ¬Н¬ұИјхЙЩ8.8Нт¶ЦЈ¬ҙпөҪҪьИэДкАҙАъК·ЧоөНөгЎЈЙМЖ·ГЮЦЬЧӘҝвҙжТФҪшҝЪГЮәНРВҪ®ГЮОӘЦчЈ¬ЖдЦРҪшҝЪГЮХј53%Ј¬РВҪ®ГЮХј37%Ј¬өШІъГЮХј10%ЎЈҫЭҙЛНЖЛгЈ¬И«№ъЙМЖ·ГЮЦЬЧӘҝвҙжЧЬБҝФјОӘ23.8Нт¶ЦЈ¬ҪПЙПФВјхЙЩ6.2Нт¶ЦЎЈөұФВЈ¬РВҪ®ЗшДЪ25јТЦРЧӘХҫНЁ№эМъВ·ПтДЪөШ·ўФЛЙМЖ·ГЮ0.3Нт¶ЦЎЈ

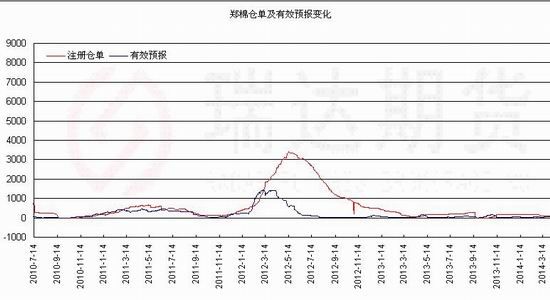

ЎЎЎЎҪШЦБ4ФВ25ИХЈ¬ЦЈЦЭЙМЖ·Ҫ»ТЧЛщГЮ»ЁЧўІбІЦөҘОӘ104ХЕЈ¬УРР§ФӨұЁОӘ74ХЕЎЈЦЈГЮІЦөҘәНУРР§ФӨұЁЧЬјЖФј7120¶ЦЈ¬ЦЈГЮІЦөҘҝвҙжҪьЖЪОў·щЙПЙэЎЈ

ЎЎЎЎ(ЖЯ)јҫҪЪРФЧЯКЖ·ЦОц

ЎЎЎЎҙУГЮ»ЁЖЪјЫЦёКэЧЯКЖҝҙЈ¬2005ДкТФАҙЈ¬ФЪ5ФВ·ЭАпГЮ»ЁЖЪјЫЦёКэЙПХЗёЕВКВФЖ«ҙуЎЈЖдЦРіцПЦЙПХЗРРЗйөДДк·ЭУР2006Ўў2007ДкЎў2010ДкЎў2011ДкәН2013ДкЈ¬ХЗ·щ·ЦұрОӘ1.79%Ўў2.48%Ўў0.08%Ўў0.18әН0.25%Ј»¶шіцПЦПВөшРРЗйөДДк·ЭУР2005ДкЎў2008ДкЎў2009ДкәН2012ДкЈ¬өш·щ·ЦұрОӘ5.43%Ўў0.01%Ўў0.33%әН9.59%ЎЈФВ¶ИІЁ·щ·ҪГжЈ¬2012ДкАпІЁ¶Ҝ·щ¶ИЧоҙуЈ¬ОӘ2327ФӘЈ»¶шЖдЛыДк·Э»щұҫО¬іЦУЪ480ЎӘЎӘ1300ФӘЦ®јдІЁ¶ҜЎЈ

ЎЎЎЎҙУјҫҪЪРФНіјЖҝҙЈ¬ГЮ»ЁЖЪјЫФЪ5ФВ·ЭөДІЁ¶Ҝ·щ¶ИҫщЦөФЪ700ФӘЧуУТЈ¬ХыМеұнПЦОӘВФЙПХЗёЕВКөДЗйҝцЎЈФӨјЖ2014Дк5ФВ·ЭЦЈГЮЖЪјЫҪ«іцПЦМҪөН»ШЙэЧЯКЖЎЈ (°Л)ЖЪјЫЧЯКЖјјКх·ЦОц ЦЈГЮ1501әПФј4ФВ·ЭО¬іЦУЪ16400ЎӘЎӘ15800ФӘ/¶ЦЗшјдХӯ·щХсөҙФЛРРЈ¬ПВ·ҪКЬВтЕМЦ§іЕЈ¬¶шЙП·ҪКЬ60ИХҫщПЯС№ЦЖЎЈ¶МЖЪҫщПЯУРЦрҪҘ»гјҜҪ»ЦҜЗчПтЈ¬Хв»т°өКҫЧЕЖЪ»хјЫёс¶МЖЪҙҰУЪ¶аҝХҪ»ЦҜЈ¬ө«әуЖЪТ»ө©ХыАнөҪТ»¶ЁіМ¶ИұШИ»ТІГжБЩ·ҪПтЙПөДН»ЖЖЎЈ ө«ЧЬМеЙПКРіЎІОУліМ¶ИИФәЬөНЈ¬ТІҙУБнТ»ІаГж°өКҫКРіЎ¶МЖЪДСУРҙуөДІЁ¶ҜЈ¬ТтҙЛФӨјЖОҙАҙ¶МЖЪДЪ(5ФВ·Э)ЦЈГЮ1501әПФјјЫёсҪ«јМРшО¬іЦЗшјдХсөҙФЛРРЎЈ

ЎЎЎЎ(ЦЈГЮ1501әПФјИХKПЯНј)

ЎЎЎЎИэЎў5ФВ·ЭХ№Ны

ЎЎЎЎЧЬМеАҙҝҙЈ¬И«ЗтГЮ»ЁҝвҙжРЎ·щЙПөчЈ¬ҝвҙжөДС№БҰПы»ҜИФРиҝҙЦчТӘПы·С№ъЎӘЦР№ъөДВтЕМЗйҝцЈ¬¶шЦР№ъ№ъДЪҝвҙжөДПы»ҜФӨјЖ¶МЖЪДЪИФДСҙу·щёДұдТтҙЛГАГЮјЫёсТаҪ«О¬іЦёЯО»әбЕМХсөҙЎЈ №ъДЪ·ҪГжЈ¬УЙУЪ№ъДЪГЮ»ЁјЫёсҪ«јМРшПт№ъјКГЮ»ЁјЫёсҝҝВЈЈ¬Н¬Кұ№ъДЪҝвҙжПы»ҜТаРиТӘТ»¶ЁКұјдЈ¬ХвҪ«¶ФГЮ»ЁјЫёсРОіЙАыҝХУ°ПмЎЈө«ПВТ»Дк¶ИГЮ»ЁТтІҘЦЦГж»эПВҪөЈ¬јхІъҪ«»әәН№ъДЪГЮ»ЁҝвҙжС№БҰЈ¬Хв¶ФОҙАҙ(ПВТ»Дк¶И)ГЮ»ЁјЫёс»тЖрөҪЦ§іЕЧчУГЎЈ

ЎЎЎЎТтҙЛЈ¬№ъДЪҪьФВәПФј(1409әПФј)ГЮ»ЁЖЪ»хҪ«О¬іЦИхКЖПВРРЗчКЖЈ¬¶шЦЈГЮ1501әПФј»тФЪ16000ФӘ/¶ЦёҪҪь·ҙёҙәбЕМХсөҙЎЈДҝЗ°ЧЬМеәк№Ы»·ҫіЖ«ҝХУ°ПмПВЈ¬ЦЬұЯЙМЖ·ЙПХЗ·ҰБҰЈ¬Н¬Кұ№ӨТөЖ·өДЖ«ИхФЛРР»тІъЙъУ°ПмЎЈФӨјЖ5ФВ·ЭЦЈГЮ1501әПФј»тіКПИРЎ·щМҪөНәу»ШЙэЧЯКЖЈ¬ЧЬМеИФҙҰәбЕМХсөҙФЛРРЦРЎЈ

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД