ΓΓΓΓ’Σ“ΣΘΚ

ΓΓΓΓ5 ‘¬Ζί PTA –≥ΓΧΫΒΉΜΊ…ΐΘ§…œ―°ΥφΉ≈Ι©”Π‘ω≥Λ‘ΛΤΎ―ΙΝΠ––«ιœ¬ΧΫ≤Δ“ΜΕ»–ΓΖυΆΜΤΤΝΥ 60000’ϊ ΐΙΊΩΎΘ§÷–―°“‘ΚσΘ§ΥφΉ≈ΙζΡΎ≥ß…ΧΩΣ Φ¥σΖΕΈßΦλ–όΘ§ΩΣΙΛ¬ ΕΧ ±ΦδΡΎœ¬ΫΒ÷Ν 6 ≥…Ήσ”“ΒΆΈΜΘ§œ÷Μθ –≥ΓΜθ‘¥ΩΣ Φ«ςΫτΘΜΕχ…œ”Έ PXX ”…”Ύ–¬ΉΑ÷Ο―”ΤΎΚΆΨ…ΉΑ÷ΟΆΘΦλΩΣ Φ≥ωœ÷ΤΪΫτ‘ΛΤΎΘ§PPTA Υφ÷°ΉΏ≥ωΝΥ“Μ¬÷≥÷–χΒΡΖ¥Β·––«ιΘ§÷ςΝΠ 14099 Κœ‘Φ¥”…œ―°ΒΆΒψ 5990 ≥÷–χ…œ––÷Ν6600 œ¬ΖΫ«χΦδΓΘ‘¬ΒΉ 1409 Κœ‘Φ ’”Ύ 65466Θ§Ϋœ…œ‘¬’«Ζυ‘Ύ 5.55%Ήσ”“ΓΘ

ΓΓΓΓ6 ‘¬Ζί PTA –≥ΓΜυ±ΨΟφΕύΩ’ΫΜ÷·ΘΜ‘ΎΙ©–η≤ψΟφ…œΘ§ΉΑ÷ΟΦλ–ό¥χά¥ΒΡΕΧΤΎΧα’ώ‘ΛΦΤ‘ί ±»‘ΫΪΗ«Ιΐ≤ζΡήΜυ ΐ‘ω≥Λ¥χά¥ΒΡ≥ΛΤΎ―ΙΝΠΘ§ΒΪ «“ΜΒ© 6 ‘¬ΖίΝΫΧΉ–¬ΉΑ÷ΟΩΣ Φ’ΐ Ϋ…Χ‘ΥΘ§‘ρ’β÷÷”ΑœλΝΠΒΡ«Ω»θΕ‘±»Ω…ΡήΖΔ…ζΉΣ±δΘΜ¥ΥΆβΘ§Έ“Ο«Ε‘œ¬”Έ–η«σ»‘”–ΥυΒΘ”«ΓΘΒ±»ΜΘ§’βΤδ÷–œ÷ΫπΝςάϊ»σΩ…Ρή «ΙΊΦϋ“ρΥΊΘ§Ε‘¥ΥΈ“Ο«ΫΪΟή«–ΗζΉΌΓΘ

ΓΓΓΓΈ“Ο«»œΈΣΡΩ«Α‘Ύ PPTA©\ΨέθΞΜΖΫΎ“‘ΦΑ PX©\PTAA ΜΖΫΎ…œΕΦ¥φ‘Ύ“ΜΕ®θΈθΈΑε–ß”ΠΘ§Β±“ΜΕΥΦέΗώΒΞœρ≤®Ε·ΖυΕ»Ιΐ¥σ ±Μα ήΒΫά¥Ή‘Νμ“ΜΕΥΒΡΖ¥Ής”ΟΝΠΘ§“ρ¥Υ PTA ΦέΗώΒΡ≤®Ε·«χΦδΜα ήΒΫœό÷ΤΓΘ

ΓΓΓΓΉήΧε…œΘ§Έ“Ο«‘ΛΦΤ 6 ‘¬≥θ PTAA –≥Γ»‘ ήΒΫΫœΟςœ‘÷ß≥≈Θ§‘ΛΦΤ––«ιΫΪ‘Ύ“ΜΕ®≥ΧΕ»…œΤΪ«Ω‘Υ––Θ§ΒΪ”…”Ύ“ΜΖΫΟφ PX ≥…±Ψ÷ß≥≈Ϋχ“Μ≤Ϋ…œ…ΐ¬‘œ‘άßΡ―Θ§Νμ“ΜΖΫΟφœ¬”ΈΕ‘ΗΏΦέ PTA Ϋ” ήΕ»ΫΒΒΆΘ§“ρ¥ΥΫχ“Μ≤Ϋ…œ’«Ω’Φδ”–œόΘΜΕχ 6 ‘¬ΚσΤΎ»γΙϊ«ΑΤΎΦλ–όΉΑ÷Ο¬Ϋ–χ÷ΊΤτΘ§‘ρ––«ι»‘”–“ΜΕ®ΉΣ»θΩ…ΡήΘ§6 ‘¬Ζί’ϊΧεΜρΉΏ≥ω«ΑΗΏΚσΒΆΒΡΧΊΒψΘΜ≤ΌΉς…œΘ§Ϋ®“ιΕΧΤΎ»‘“‘ΙέΆϊΈΣ÷ςΘ§÷–≥ΛœΏΩ’ΒΞ 6600 ΗΫΫϋΈΜ÷Ο÷π≤ΫΖξΗΏ≤ΦΨ÷ΓΘ

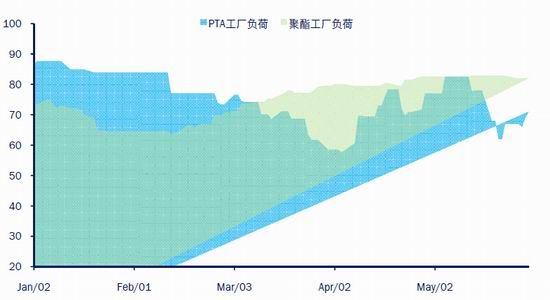

ΓΓΓø呬Ζί PTA –≥Γ‘Όœ÷Ζ¥Β·––«ι

ΓΓΓΓ5 ‘¬ΖίΙζΡΎ PTA –≥Γ’ϊΧεΉΏ≥ωΧΫΒΉΜΊ…ΐ––«ιΓΘ‘¬≥θ –≥Γ“ΜΕ»≥–―Ιœ¬––Θ§5 ‘¬ ACPPΧΗ≈–ΒΡ‘ΌΕ»ΤΤΝ―Ηχ…œ”Έ –≥ΓΟ……œ“θ”ΑΘ§Φ”…œ≥÷–χΒΡΙ©”Π…œ…ΐ‘ΛΤΎ Φ÷’―Ι‘Ύ’ϊΧθΨέθΞΝ¥…œΘ§ –≥Γ–ΡΧ§Ϋœ≤νΘΜΩ¥Ω’«ι–ς÷¬ Ιœ¬Θ§PTA ‘Ύ 5 ‘¬…œ―°ΩλΥΌœ¬ΧΫ≤Δ“ΜΕ»–ΓΖυΆΜΤΤΝΥ 60000 ’ϊ ΐΙΊΩΎΘΜ≤ΜΙΐ”…”Ύœ÷ΫπΝςάϊ»σ―ΗΥΌΕώΜ·Κσ PPTA ≥…±Ψ÷ß≥≈«ς”ΎΗ’–‘Θ§Φ”…œ PTA Βχ÷Ν 6000 ΙΊΩΎΚσ¥ΧΦΛΝΥœ¬”ΈΒΆΈΜ≤ΙΩβ–η«σΘ§“ρ¥Υ––«ιœ¬ΤΤΨω–Ρ»‘œ‘≤ΜΉψΘ§‘Ύ’ϊΧεΆΜΤΤ 60000 ΤΫΧ®Έ¥ΙϊΚσ≥ωœ÷ΝΥ–ΓΖυΒς’ϊΓΘΫχ»κ÷–―°÷°ΚσΘ§ΙζΡΎ≥ß…Χ‘ΌΕ»ΩΣ ΦΝΥ¥σΖΕΈßΒΡΦλ–όΘ§ ΐΧΉΉΑ÷ΟœύΦΧΆΘ≥ΒΘ§Υδ»ΜΆ§ ±”––¬ΉΑ÷Ο…ζ≤ζœΏ‘Ύ‘¬ΡΎΩΣ Φ ‘≥ΒΘ§ΒΪΙζΡΎΩΣΙΛ¬ ΕΧ ±ΦδΡΎ»‘Οςœ‘œ¬ΫΒ÷Ν 6 ≥…Ήσ”“Θ§œ÷Μθ –≥ΓΜθ‘¥ΩΣ Φ«ςΫτΘΜ”κ¥ΥΆ§ ±Θ§PX ΦΗΧΉ‘≠Ε®‘Ύ 6 ‘¬«ΑΚσ‘Υ––ΒΡ–¬ΉΑ÷Ο¥Ϊ≥ω―”ΤΎœϊœΔΘ§Φ”…œΨ…ΉΑ÷Ο“ράϊ»σΈ Χβ≤ΩΖ÷ΫΒΗΚΆΘ≥ΒΘ§―«÷ό PX ΦέΗώ‘ΎΥφΚσΫΎΫΎΜΊ…ΐΘΜΥΪ÷ΊάϊΚΟΉς”Οœ¬Θ§œ¬ΑꑬPTA ΉΏ≥ωΝΥ“Μ¬÷≥÷–χΒΡΖ¥Β·––«ιΘ§÷ςΝΠ 1409 Κœ‘Φ¥”…œ―°ΒΆΒψ 5990 ΩΣ ΦΘ§≥÷–χ…œ––÷Ν 66000 œ¬ΖΫ«χΦδΘ§“―Ϋ”Ϋϋ 3 ‘¬ΖίΖ¥Β·––«ιΒΡΗΏΒψΓΘΫΊ÷ΙΒΫ‘¬ΒΉ 1409 Κœ‘Φ ’”Ύ6546Θ§Ϋœ…œ‘¬’«Ζυ‘Ύ 5.55%Ήσ”“ΓΘ

ΓΓΓΓΆΦ 1ΘΚPTA ΤΎΜθ÷Η ΐΓΓΓΓΆΦ 2ΘΚPTA œ÷Μθ –≥ΓΨυΦέ

ΓΓΓΓΉ Νœά¥‘¥ΘΚCCFFEI ÷––≈ΤΎΜθ―–ΨΩ≤Ω

ΓΓΓΓ”κΤΎΜθ –≥ΓΉΏ ΤœύΥΤΘ§PTA ΜΣΕΪœ÷Μθ –≥Γ 5 ‘¬ΖίΆ§―υΨ≠άζΝΥœ»ΤΤΈΜœ¬ΧΫΓΔΚσ≥÷–χά≠…ΐΒΡΉΏ ΤΓΘCCFEI ΜΣΕΪœ÷ΜθΨυΦέ‘¬≥θΈ§≥÷‘Ύ 6100 ‘Σ/Ε÷ΗΫΫϋΘ§…œ―°Ρ©ΉνΒΆ ±œ¬ΧΫΆΜΤΤ 60000 ’ϊ ΐΙΊΩΎ÷Ν 5980 ‘Σ/Ε÷Θ§œ¬ΑꑬΤπΥφΉ≈ΙζΡΎ PTTA ≥ß…ΧΉΑ÷ΟΒΡΆΘΦλΘ§ –≥ΓΙ©”Π«ςΫτΘ§œ÷ΜθΦέΗώ“≤Υφ÷°Υ°’«¥§ΗΏΘ§÷Ν‘¬Ρ©÷π≤ΫΜΊ…ΐ÷Ν 6550 ‘Σ/Ε÷ΙΊΩΎΉσ”“ΓΘΗέΩΎ¥§Μθ –≥ΓΉΏ ΤάύΥΤΘ§‘¬ΡΎΒΆΒψ‘Ύ 852 Οά‘Σ/Ε÷ΗΫΫϋΘ§‘¬Ρ©ΜΊ…ΐ÷Ν 905 Οά‘Σ/Ε÷ΗΫΫϋΓΘ

ΓΓΓΓ5 ‘¬ΒΉ≥ωΧ®ΒΡΙζΡΎ PTAA ÷ςΝςΫαΥψΦέ‘Ύ 6600 ‘Σ/Ε÷Θ§¥σ≤ΩΖ÷≥ßΦ“ΦέΗώ”κ 4 ‘¬≥÷ΤΫΘ§÷– ·Μ·[ΈΔ≤©]ΫαΦέ‘Ύ 6550 ‘Σ/Ε÷Θ§Ϋœ 4 ‘¬œ¬ΒςΝΥ 50 ‘Σ/Ε÷ΓΘ”…”Ύ‘¬≥θœ÷ΜθΦέΗώΦΗΚθΒχΤΤ6000 ‘Σ/Ε÷Θ§5 ‘¬ΖίΫαΥψΦέΕ®‘Ύ 66600 ‘Σ/Ε÷ΗΏΈΜ≥ωΚθ –≥Γ‘ΛΤΎ÷°ΆβΘ§’β“ΜΖΫΟφΆΙœ‘≥ωΡΩ«Α PTTA ≥ßΦ“Υυ≥– ήΒΡΨό¥σΩςΥπ―ΙΝΠΘ§Νμ“ΜΖΫΟφ“≤Τ» Ιœ¬”ΈΨέθΞ≥ß…ΧΦ”«Ω‘Ύœ÷Μθ –≥Γ…œΒΡ≤…ΙΚ±»÷ΊΘ§Ε‘œ÷ΜθΦέΗώ‘λ≥…ΝΥΧα’ώΓΘ

ΓΓΓΓ¥” 5 ‘¬ΖίΙΪ≤ΦΒΡΫχ≥ωΩΎ ΐΨίά¥Ω¥Θ§4 ‘¬ΖίΙζΡΎΫχΩΎ PTA 9.11 ΆρΕ÷Θ§ΜΖ±»œ¬ΫΒ 0.977ΆρΕ÷Θ§«Α 4 Ηω‘¬άέΦΤΫχΩΎΝΩ 40.8 ΆρΕ÷Θ§Ϋœ»ΞΡξΆ§ΤΎœ¬ΫΒ 53.23%Θ§ΫχΩΎΦΧ–χ±Θ≥÷Έ°Υθ«ς ΤΘΜ4 ‘¬Ζί PTAA ≥ωΩΎ‘Ύ 4.099 ΆρΕ÷Θ§Μυ±Ψ―”–χΝΥ 3 ‘¬ΖίΒΡΥ°ΤΫΘ§«Α 4 Ηω‘¬άέΦΤ≥ωΩΎ PTTA 12.7 ΆρΕ÷Θ§“―Ψ≠≥§Ιΐ»ΞΡξ»ΪΡξ≥ωΩΎΥ°ΤΫΓΘΈ¥ά¥Έ“Ιζ≥…ΈΣ PTTA ΨΜ≥ωΩΎΙζΒΡ«ς ΤΫχ“Μ≤Ϋœ‘œ÷ΓΘΨΆ 5 ‘¬Ζί PTAA –≥ΓΉήΧεΉΏ Τά¥Ω¥Θ§…œΑꑬΒΡ»θ Τœ¬ΧΫΉΏ ΤΖϊΚœΈ“Ο««ΑΤΎ±®Ηφ÷–ΒΡΙέΒψΘ§≤ΜΙΐœ¬Αꑬ––«ιΖ¥Β·«ΩΕ»≥§ΙΐΈ“Ο«‘ΛΤΎΓΘ

ΓΓΓΓΦλ–ό–Έ≥…ΕΧΤΎΧα’ώ–¬≤ζΡή―ΙΝΠ”Χ¥φ

ΓΓΓΓ5 ‘¬Ζί PTAA –≥ΓΙ©”ΠΕΥ±μœ÷≥ωΨ…ΉΑ÷ΟΦλ–ό”κ–¬ΉΑ÷ΟΆΕΖ≈Ά§≤ΫΫχ––ΒΡΧΊΒψΘ§œύ±»ΫœΕχ―‘Θ§5 ‘¬ΖίΉΑ÷ΟΦλ–όΝΠΕ»≤ΜΦθ 3 ‘¬Θ§ΙζΡΎ PPTA ΩΣΙΛ¬ ¥”÷–―°ΩΣ ΦΫΒ÷Ν 6 ≥…Ήσ”“ΒΆΈΜΘ§Ε‘œ÷Μθ –≥ΓΜθ‘¥‘λ≥…ΝΥ”ΑœλΘΜΕχ–¬ΉΑ÷ΟΖΫΟφΥδ»Μ”–“ΜΧθ 4 ‘¬ΒΉ ‘≥ΒΒΡ 1500ΆρΕ÷…ζ≤ζœΏΩΣ Φ≤ζ≥ωΚœΗώΤΖΘ§Νμ“ΜΧθ 150 ΆρΕ÷ΉΑ÷Ο‘¬ΒΉΩΣ Φ ‘≥ΒΘ§≤ΜΙΐ”…”Ύ≤ζΤΖ…–Έ¥Οςœ‘Νς»κ –≥ΓΘ§“ρ¥ΥΕΧΤΎΕχ―‘Φλ–όάϊΚΟ»‘―ΙΙΐ–¬≤ζΡήΆΕΖ≈άϊΩ’Θ§Ι©”ΠΕΥ“ρΥΊΕ‘ –≥Γ‘λ≥…ΫœΟςœ‘Χα’ώΓΘ

ΓΓΓΓΆΦ 3ΘΚ5 ‘¬Ζί PTA ΩΣΙΛ¬ ‘ΌΕ»œ¬Μ§

ΓΓΓΓΉ Νœά¥‘¥ΘΚWIND ÷––≈ΤΎΜθ―–ΨΩ≤Ω

ΓΓΓΓ¥” 5 ‘¬ΖίΉΑ÷ΟΦλ–όΫχΕ»ά¥Ω¥Θ§¥σ≤ΩΖ÷ΉΑ÷ΟΨυ «¥”œ¬ΑꑬΩΣ ΦΦλ–όΘΜ≥ΐΝΥΦΗΧΉ“―‘Ύ‘¬ΒΉ÷ΊΤτΒΡΉΑ÷ΟΆβΘ§ΝμΆβΦΗΧΉΉΑ÷Ο÷ΊΤτ ±Φδ‘ΛΦΤΫΪ‘Ύ 6 ‘¬÷–―°“‘ΚσΓΘ¥ΥΆβΘ§6 ‘¬≥θΚψΝΠ 2220 ΆρΕ÷ΉΑ÷ΟΚΆ“ί Δ¥σΝ§ΝΫΧΉΙ≤ 300 ΆρΕ÷ΉΑ÷Ο“≤”–Φλ–όΦΤΜ°Θ§»γΙϊΑ¥’’’ΐ≥ΘΫχΕ»‘Ύ 6 ‘¬ΒΉΗΫΫϋ÷ΊΤτΩ…ΡήΫœ¥σΘΜ“ρ¥Υ¥” ±Φδ…œΩ¥Θ§‘ΛΦΤ 6 ‘¬…œΑꑬΙζΡΎΩΣΙΛ¬ »‘ΫΪΈ§≥÷‘ΎΤΪΒΆΥ°ΤΫΘ§ΒΫœ¬Αꑬ‘ρ”–Άϊ≥ωœ÷“ΜΕ®ΜΊ…ΐΓΘ

ΓΓΓΓΆΦ 4ΘΚ5 ‘¬ΙζΡΎ PTA Φλ–όΉΑ÷Ο

ΓΓΓΓ–¬ΉΑ÷ΟΖΫΟφΘ§5 ‘¬ΖίœηπΊ–¬ΉΑ÷ΟΒΎΕΰΧθ…ζ≤ζœΏ“―≤ζ≥ωΚœΗώΤΖΘ§≥ßΦ“ΦΤΜ° 6 ‘¬≥θΩΣΤτΒΎ»ΐΧθ 140 ΆρΕ÷…ζ≤ζœΏΘ§ΕχΚγΗέ ·Μ· 150 ΆρΕ÷ΉΑ÷Ο“―‘Ύ 5 ‘¬ΒΉ ‘≥Β‘Υ––ΘΜ‘ΛΦΤ’βΝΫΧΉΉΑ÷Ο‘Ύ 6 ‘¬ΖίΈ»Ε®‘Υ––≤Δ≤ζ≥ω≤ζΤΖΩ…ΡήΫœΗΏΓΘ“ρ¥Υ 6 ‘¬ΖίΙζΡΎ PTA Ήή≤ζΡήΜυ ΐ”–ΆϊΫχ“Μ≤ΫΧαΗΏ÷ΝΫ”Ϋϋ 39700 ΆρΕ÷ΒΡΥ°ΤΫΘΜ»γΙϊΑ¥’’»ΞΡξ–η«σ‘ωΥΌΘ§‘ρΫώΡξΙζΡΎΤΫΨυ‘¬Ε»œϊΖ―Υ°ΤΫ‘Φ‘Ύ 230 ΆρΕ÷Ήσ”“Θ§PPTA ΉήΧεΩΣΙΛ¬ Έ§≥÷‘Ύ 7 ≥…Ήσ”“Φ¥ΡήΈ§≥÷ΤΫΚβΉ¥Χ§ΓΘ

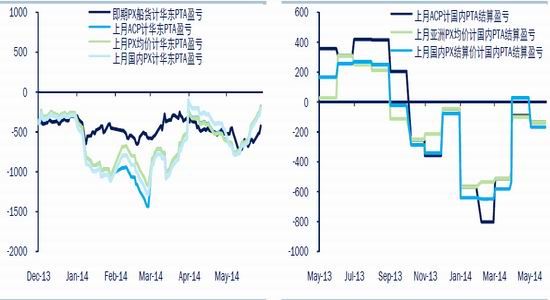

ΓΓΓΓΆΦ 5ΘΚ5 ‘¬÷–―°Φ¥ΤΎΦ”ΙΛάϊ»σΩςΥπΟςœ‘ΓΓΓΓΆΦ 6ΘΚ“άΩΩΫœΗΏΒΡ‘¬ΒΉΫαΥψΦέ PPTA ≥ß…ΧΩΊ÷ΤΩςΥπΖυΕ»

ΓΓΓΓΉ Νœά¥‘¥ΘΚWIN ÷––≈ΤΎΜθ―–ΨΩ≤Ω

ΓΓΓΓΝμΆβΘ§Έ“Ο«»œΈΣœ÷ΫπΝςάϊ»σΉ¥Ωω»‘»Μ‘ΎΚή¥σ≥ΧΕ»…œ”ΑœλΝΥΨέθΞΝ¥…œ”ΈΩΣΙΛ«ιΩωΘ§ΫœΗΏΒΡάϊ»σΜα¥Ό Ι––“ΒΧα…ΐΩΣΙΛΥ°ΤΫΘ§Εχ“ΜΒ©άϊ»σΕώΜ·‘ρΜαΤ» ΙΙΛ≥ß―Γ‘ώΦλ–όΓΘ

ΓΓΓΓ5 ‘¬ΖίΙζΡΎ PTA ΩΣΙΛΒΡ¥σΖυΫΒΒΆ”ꑬ÷–Φ¥ΤΎ PX©\PTA Φ”ΙΛάϊ»σΕώΜ·”–Οςœ‘ΙΊΝΣΘ§Υδ»Μ 5 ‘¬ΖίΫœΗΏΒΡΫαΥψΦέΝν PTA ≥ßΦ“ΆλΜΊ“ΜΕ®ΩςΥπΘ§ΒΪ «ΫΊ÷ΙΒΫ‘¬ΒΉΦ¥ΤΎΦ”ΙΛάϊ»σ»‘≤ΜάμœκΘ§“ρ¥ΥΈ“Ο«‘ΛΦΤ‘Ύ 6 ‘¬≥θ PTA ΩΣΙΛ¬ ≤Δ≤ΜΜαΚήΩλΜΊ…ΐΓΘ¥ΥΆβΘ§‘Ύ‘≠Νœ≥…±ΨΫϋΤΎ¥σΖυ…œ…ΐΚσΘ§ΨέθΞΤΖΦέΗώΗζΫχΫœ¬ΐΘ§ ΙΒΟΨέθΞ≥ßΦ“œ÷ΫπΝςάϊ»σΫϋΤΎ―ΗΥΌœ¬ΫΒΘ§Μρ”ΑœλΒΫœ¬”ΈΚσΤΎΕ‘ΗΏΦέ PTAA ΒΡΫ” ή≥ΧΕ»ΘΜΥδ»Μ 5 ‘¬Ζίœ¬”ΈΨέθΞΩΣΙΛ¬ “ά»ΜΈ§≥÷‘Ύ 8 ≥……œΖΫΗΏΈΜΘ§Ε‘ PTA ––«ι”–“ΜΕ®÷ß≥≈Θ§ΒΪ «“ΜΒ© PTA ΦΧ–χΫΪΩςΥπΉΣΦόΗχœ¬”ΈΘ§ΜρΒΦ÷¬Έ¥ά¥–η«σ≥ωœ÷Οςœ‘Έ°ΥθΓΘ

ΓΓΓΓΆΦ 7ΘΚ≥ΛΥΩ œ÷ΫπΝςάϊ»σ‘Ύ 5 ‘¬Ζί±δ≤νΓΓΓΓΆΦ 8ΘΚΕΧœΥœ÷ΫπΝςάϊ»σ 5 ‘¬Ζί±δ≤ν

ΓΓΓΓΉ Νœά¥‘¥ΘΚWIN ÷––≈ΤΎΜθ―–ΨΩ≤Ω

ΓΓΓΓΖΡ÷·÷’ΕΥΦΧ–χΈ°Ο“

ΓΓΓΓ÷’ΕΥΖΡ÷· ΐΨίΫϋΤΎΦΧ–χ±μœ÷ΒΆΟ‘ΓΘ¥”÷·Έο –≥Γ–η«σΘ§ΒΫΖΰΉΑΖΡ÷·ΤΖ≥ωΩΎΚΆΡΎœζ ΐΨί…œΨυΡ―“‘Νν»Υ¬ζ“βΓΘ¥”÷–Ιζ«αΖΡ≥«≥…ΫΜ«ιΩωά¥Ω¥Θ§5 ‘¬Ζί÷·Έο –≥Γ»’Ψυ≥…ΫΜΝΩΖε÷ΒΥ°ΤΫΟςœ‘≤ΜΦΑ»ΞΡξΆ§ΤΎΘ§œύ±» 4 ‘¬ΖίΜΖ±»Χα…ΐΖυΕ»“≤≤ΜΟςœ‘ΓΘ

ΓΓΓΓΆΦ 9ΘΚ5 ‘¬Ζί«αΖΡ≥«÷·Έο≥…ΫΜΝΩ‘ωΥΌΟςœ‘Ζ≈ΜΚΒΞΈΜΘΚΆρΟΉ/»’

ΓΓΓΓΉ Νœά¥‘¥ΘΚCCFEI ÷––≈ΤΎΜθ―–ΨΩ≤Ω

ΓΓΓΓ5 ‘¬ΖίΙΪ≤ΦΒΡ 4 ‘¬÷’ΕΥ≥ωΩΎ ΐΨί“≤≤Μ…θάμœκΘ§4 ‘¬ΖίΖΰΉΑΚΆΖΡ÷·ΤΖ≥ωΩΎ‘ωΥΌΖ÷±π‘Ύ 4.48%ΚΆ 9.38%Θ§»‘≤ΜΦΑ»ΞΡξΤΫΨυΥ°ΤΫΘΜ«Α 4 Ηω‘¬ΖΰΉΑΚΆΖΡ÷·ΤΖΉή≥ωΩΎΫπΕν‘ω≥Λ¬ Ϋω¥οΒΫ 2.14%Θ§”κ»ΞΡξ 11%“‘…œΒΡ‘ωΥΌœύ»Ξ…θ‘ΕΓΘ

ΓΓΓΓΡΎ–η«ιΩω“≤≤Μά÷ΙέΘ§ΗυΨίΆ≥ΦΤΨ÷ΙΪ≤ΦΒΡΫπΕνΘ§ΫώΡξ«Α 4 Ηω‘¬ΖΰΉΑΖΡ÷·ΤΖΕ‘ΡΎΝψ έΕν‘ωΥΌΫω‘Ύ 8.47%Θ§Εχ»ΞΡξΆ§ΤΎ‘ωΥΌΜυ±ΨΡή±Θ≥÷‘Ύ 16%“‘…œΓΘ

ΓΓΓΓ÷’ΕΥΡΩ«ΑΥυ±μœ÷≥ωΒΡΤΘΧ§Θ§Έ¥ά¥‘ΛΦΤΫΪΜα“ΜΕ®≥ΧΕ»…œœς»θΨέθΞ –≥Γ–η«σΘΜ»γΙϊ–η«σΖ≈ΜΚΚΆœ÷ΫπΝςάϊ»σΕώΜ·Ά§ ±≥ωœ÷Θ§ΨέθΞΩΣΙΛ¬ ΜρΫΪ”–Οςœ‘œ¬ΫΒΩ…ΡήΓΘ

ΓΓΓΓΆΦ 10ΘΚ«Α 4 Ηω‘¬ΖΰΉΑΖΡ÷·ΤΖ≥ωΩΎΤΘ»θΓΓΓΓΆΦ 11ΘΚ«Α 4 Ηω‘¬ΖΰΉΑ–§Ο±ΖΡ÷·ΤΖΝψ έΕν‘ωΥΌœ¬Μ§Οςœ‘

ΓΓΓΓΉ Νœά¥‘¥ΘΚWIN ÷––≈ΤΎΜθ―–ΨΩ≤Ω

ΓΓΓΓPX ‘ί ±ΦαΆΠΚσΤΎ»‘”–―ΙΝΠ

ΓΓΓΓ5 ‘¬Ζί―«÷ό PX œ÷Μθ‘Ύœ¬ΑꑬΒΡœ‘÷χΉΏ«Ω « PTTA ––«ιΖ¥Β·ΒΡΝμ“Μ¥σ÷ß≥≈ΓΘ‘Ύ‘¬≥θ”…”Ύ 5 ‘¬ AC ΧΗ≈–ΒΡΤΤ≤ζΘ§PX œ÷Μθ‘Ύ…œ―°‘χ“ΜΕ»œ¬¥λ÷Ν 11668 Οά‘Σ/Ε÷ CFR ΒΆΒψΓΘΕχΈ“Ο«Ω¥ΒΫ PX …œ”Έ‘≠Νœ ·Ρ‘”ΆΚΆ MX ‘Ύ 5 ‘¬ΉΏ ΤΉήΧεΤΪΈ»Θ§PX ΒΞ±Ώ¥σΖυœ¬Βχ¥χά¥ΒΡΚσΙϊ «Τδœ÷ΫπΝςάϊ»σΒΡ―œ÷ΊΕώΜ·Θ§―«÷ό PX©\ ·Ρ‘”ΆΦέ≤νΚΆ PX©\MX Φέ≤ν‘Ύ 5 ‘¬…œ―°ΉνΒΆ ±“―Ζ÷±π¥οΒΫ 223.5 Οά‘ΣΚΆ 136.5 Οά‘Σ/Ε÷Θ§Εχ“ΜΑψ«ιΩωœ¬Έ“Ο«»œΈΣ PX ΡήΙΜΈ§≥÷”·ΩςΤΫΚβΒΡΦέ≤ν”ΠΗΟΖ÷±π‘Ύ 300 Οά‘ΣΚΆ 180 Οά‘Σ/Ε÷Ήσ”“Θ§Ω…Φϊ―«÷ό PX …ζ≤ζ…Χ“―Ψ≠ΟφΝΌΝΥ―œΨΰΒΡ…ζ≤ζΩςΥπΨ÷ΟφΓΘ

ΓΓΓΓΆΦ 12ΘΚ5 ‘¬Ζί―«÷ό PX©\ ·Ρ‘”ΆΦέ≤νœ»ΫΒΚσ…ΐΓΓΓΓΆΦ 13ΘΚ5 ‘¬Ζί―«÷ό PX©\MX Φέ≤νœ»ΫΒΚσ…ΐ

ΓΓΓΓΉ Νœά¥‘¥ΘΚWIN ÷––≈ΤΎΜθ―–ΨΩ≤Ω

ΓΓΓΓ”κ¥ΥΆ§ ±Θ§5 ‘¬Ζί―«÷όΤϊ”Ά–η«σ‘ω≥ΛΘ§ΦέΗώΉΏΗΏΘ§PX ≥ßΦ“Ω…“‘Φθ≤ζ PX ‘ωΦ”Τϊ”Ά≤ζΝΩΓΘ‘Ύ’β÷÷±≥ΨΑœ¬―«÷ό≤ΩΖ÷…ζ≤ζ…ΧΩΣ ΦΫΒΗΚΜρΙΊΆΘΉΑ÷ΟΘ§»’±Ψ–¬»’ ·‘¬ΡΎΙΊΆΘΝΥΤδ»ΐΧΉΙ≤ 102 ΆρΕ÷ PX ΉΑ÷ΟΘΜΧ®Άε÷–”ΆΙΊ±’ΝΥ“ΜΧΉ 22 ΆρΕ÷ΉΑ÷ΟΓΘ6 ‘¬ΖίΚΪΙζ HCCΈΜ”Ύ¥σ…Ϋ 2# 80 ΆρΕ÷ΉΑ÷Ο“≤ΦΤΜ°ΙΊΆΘΘ§S©\oil άέΦΤ 160 ΆρΕ÷ΉΑ÷ΟΦΤΜ°ΫΒΗΚ÷Ν 80%‘Υ––Θ§Χ©Ιζ ·”Ά 53 ΆρΕ÷ΉΑ÷ΟΦΤΜ°Φλ–ό 45 ΧλΘΜΕχΙζΡΎΥδ»ΜΧΎΝζ 80 ΆρΕ÷ΉΑ÷Ο 5 ‘¬Ζί÷ΊΤτΘ§ΒΪ«ύΒΚάωΕΪ 100 ΆρΕ÷ΉΑ÷ΟΦΤΜ°‘Ύ 6 ‘¬ΖίΦΧ–χΈ§≥÷ΆΘ≥ΒΉ¥Χ§ΘΜΫπΝξ ·Μ·ΓΔΗΘΫ®ΝΣΚœΓΔΈΎ¬≥ΡΨΤκ ·Μ·Ψυ“‘ΫœΒΆΗΚΚ…‘Υ––Θ§ΉήΧε…œ 5©\6 ‘¬ΤΎΦδ PX –≥ΓΙ©”Π”–ΥυΦθ…ΌΓΘ

ΓΓΓΓΕχ PX ‘≠ΦΤΜ°‘Ύ 6 ‘¬«ΑΚσΆΕ≤ζΒΡΦΗΧΉ–¬ΉΑ÷Ο≤ΩΖ÷“≤≥ωœ÷ΝΥ―”ΤΎΘ§‘≠ΦΤΜ°‘Ύ 5 ‘¬‘Υ––ΒΡ”ΓΕ» ONGC ΟΔΗώ¬εΕϊ 90 ΆρΕ÷ PX ΉΑ÷Ο–ϊ≤Φ―”ΤΎ÷Ν 8©\9 ‘¬ΘΜ»ΐ–«[ΈΔ≤©]Βά¥οΕϊ¥σ…Ϋ 1000ΆρΕ÷–¬ΉΑ÷ΟΥδ»Μ‘Ύ 5 ‘¬ΒΉΩΣ Φ ‘‘Υ––Θ§ΒΪΙΪΥΨ–ϊ≥ΤΩ…Ρή–η“ΣΒΫ 7 ‘¬Ζί“‘Κσ≤≈Ρή’ΐ≥ΘΆΕ≤ζΘΜ¥ΥΆβ» ¥® 1300 ΆρΕ÷ΦΤΜ° 7 ‘¬≥θΤτΕ·Θ§ΈΒ…Ϋ 100 ΆρΕ÷ΉΑ÷Ο‘ρΩ…Ρή―”÷Ν 8 ‘¬ΤτΕ·ΓΘ

ΓΓΓΓΆΦ 14ΘΚ―«÷ό PX œ÷Μθ 5 ‘¬Ζί”–Οςœ‘ΜΊ…ΐ

ΓΓΓΓΉ Νœά¥‘¥ΘΚCCFEI ÷––≈ΤΎΜθ―–ΨΩ≤Ω

ΓΓΓΓ…œ ω«ιΩωΒΡ≥ωœ÷ ΙΒΟ PX ΒΡΙ©”Π≥ωœ÷ΝΥΤΪΫτ‘ΛΤΎΘ§“ρ¥Υ¥” 5 ‘¬÷–―°ΩΣ Φ―«÷ό PX œ÷ΜθΜυ±Ψ¥Π‘Ύ…œ…ΐΆ®Βά÷°÷–Θ§ΒΫ‘¬ΒΉ“―ΜΊ…ΐ÷Ν 11260 Οά‘Σ/Ε÷…œΖΫΘ§Ϋœ‘¬ΡΎΒΆΒψ…œ’«ΝΥ 95 Οά‘Σ/Ε÷Ήσ”“Θ§¥ΪΒΦ÷Ν PTA …œ‘ρ¥σ‘Φ‘ωΦ”ΝΥ 450 ‘Σ/Ε÷ΒΡ…ζ≤ζ≥…±ΨΓΘΕχ PX ΒΡ…œ’«“≤ ΙΒΟΤδœ÷ΫπΝςάϊ»σΚΟΉΣΘ§‘¬ΒΉ―«÷ό PX©\ ·Ρ‘”ΆΓΔPXX©\MX Φέ≤νΖ÷±π‘Ύ 303 Οά‘ΣΚΆ 197 Οά‘Σ/Ε÷ΗΫΫϋΘ§Μυ±ΨΜΊΗ¥ΒΫΝΥ”·ΩςΤΫΚβœΏ÷°…œΓΘ

ΓΓΓΓΈ“Ο«‘ΛΦΤ 6 ‘¬Ζί PX Ι©”Π«ιΩωΉήΧε»‘»ΜΫΪ―”–χ 5 ‘¬ΖίΒΡΨ÷ΟφΘ§PX œ÷”–ΉΑ÷Ο”–ΆϊΦΧ–χΈ§≥÷“ΜΕ®≥ΧΕ»ΒΡΆΘΦλΘ§ΒΪ «”…”Ύœ÷ΫπΝςάϊ»σΒΡΚΟΉΣΘ§ΤδΩΣΙΛ¬ Ϋχ“Μ≤ΫΫΒΒΆΒΡΩ…Ρή–‘≤Μ¥σΘ§‘Ύ ·Μ·…œ”ΈΟΜ”–Οςœ‘ΧαΦέΒΡ«ΑΧαœ¬Θ§PX ΦέΗώΫχ“Μ≤Ϋ…œ’«Ω’Φδ”–œόΘΜ5‘¬ΒΉΫχ––ΒΡ 6 ‘¬ ACP ΧΗ≈–‘ΌΕ»ΈόΙϊΘ§“≤Μα÷Τ‘Φ PX ΒΡ…œ––ΓΘΒΪ « PX œ¬ΒχΩ’ΦδΆ§―υ ήΒΫœό÷ΤΘ§‘ΎΦΗΧΉ–¬ΉΑ÷ΟΜθ‘¥»‘»ΜΈόΖ®‘Ύ 6 ‘¬ΖίΒΟΒΫ¬δ ΒΒΡ«ιΩωœ¬Θ§ –≥ΓΙ©”Π’ϊΧε»‘ΫΪΈ§≥÷ΤΪΫτΨ÷ΟφΓΘ“ρ¥Υ PTA ≥…±Ψ÷ß≥≈ΫΪœύΕ‘Έ»ΙΧΓΘ

ΓΓΓΓΝυ‘¬ PPTA ––«ιΜρ«ΑΗΏΚσΒΆ

ΓΓΓΓΉέΚœά¥Ω¥Θ§6 ‘¬Ζί PTAA –≥ΓΜυ±ΨΟφΕύΩ’ΫΜ÷·ΘΜ‘ΎΙ©–η≤ψΟφ…œΘ§ΉΑ÷ΟΦλ–ό¥χά¥ΒΡΕΧΤΎΧα’ώ‘ί ±»‘ΫΪΗ«Ιΐ≤ζΡήΜυ ΐ‘ω≥Λ¥χά¥ΒΡ≥ΛΤΎ―ΙΝΠΘ§ΒΪ «“ΜΒ© 6 ‘¬ΖίΝΫΧΉ–¬ΉΑ÷ΟΩΣ Φ’ΐ Ϋ…Χ‘ΥΘ§‘ρ’β÷÷”ΑœλΝΠΒΡ«Ω»θΕ‘±»ΚήΩ…ΡήΖΔ…ζΉΣ±δΘΜ¥ΥΆβΘ§Έ“Ο«Ε‘œ¬”Έ–η«σ»‘”–ΥυΒΘ”«ΓΘΒ±»ΜΘ§’βΤδ÷–œ÷ΫπΝςάϊ»σΩ…Ρή «ΙΊΦϋ“ρΥΊΘ§Ε‘¥ΥΈ“Ο«ΫΪΟή«–ΗζΉΌΓΘ

ΓΓΓΓΆ§ ±Θ§Έ“Ο«»œΈΣΡΩ«Α PTA ΚΆΨέθΞΝΫΗωΜΖΫΎΒΡΉήΧεάϊ»σ“―Ψ≠±Μ―ΙΥθ‘Ύ“ΜΗωΫœΒΆ…θ÷Ν «ΩςΥπΒΡΥ°ΤΫ…œΓΘ¥”ΫώΡξ –≥ΓΖΔ’Ι«ιΩωΩ¥Θ§ΝΫ’Ώ÷°ΦδΒΡΦέΗώ≤®Ε·Θ§ ¬ Β…œ÷Μ «“Μ÷÷ΩςΥπΒΡΜΞœύΉΣ“ΤΙΐ≥ΧΘΚΨέθΞΩςΥπΦ”ΨγΓΣΓΣ≤…ΙΚΜΐΦΪ–‘ΫΒΒΆΓΣΓΣPTA –η«σ ήΥπΓΣΓΣPTA ΦέΗώœ¬ΒχΘ§ΨέθΞΩςΥπΦθ«αΓΣΓΣPTA ΩςΥπΦ”ΨγΓΣΓΣPTAA œό≤ζ±ΘΦέΓΣΓΣPTA ΦέΗώ…œ’«Θ§PTAA ΩςΥπΦθ«αΓΣΓΣΨέθΞ…ζ≤ζ≥…±Ψ…œ…ΐΓΣΓΣΨέθΞΩςΥπΦ”ΨγΓΣΓΣΓ≠Γ≠ΓΘPTA©\ΨέθΞ¥Π”ΎθΈθΈΑεΒΡΝΫΕΥΘ§Β±“ΜΕΥΦέΗώΒΞœρ≤®Ε·ΖυΕ»Ιΐ¥σ ±Μα ήΒΫά¥Ή‘Νμ“ΜΕΥΒΡΖ¥Ής”ΟΝΠΘ§Ά§―υ‘Ύ PX©\PTA ΜΖΫΎ“≤ΨΏ”–“ΜΕ®ΒΡ…œ ωΧΊ’ςΘ§“ρ¥Υ PPTA ΦέΗώΒΡ≤®Ε·«χΦδΜα ήΒΫœό÷ΤΓΘ

ΓΓΓΓΈ“Ο«Ω…“‘ΡΟ 3 ‘¬ΖίΒΡΖ¥Β·––«ι”κ 5 ‘¬ΒΉΒΡ’β≤®ΉςΕ‘±»Θ§ΝΫ¬÷––«ιΨυ «”…”Ύ PTA ≥ß…ΧΩΣ Φ¥σΟφΜΐΦλ–όΕχ¥ΞΖΔΒΡΘ§Ά§ ± PX ‘Ύ¥Υ÷°«Α“≤ΨυΟφΝΌ―œ÷ΊΗΚœ÷ΫπΝςΨ÷ΟφΘ§‘Ύ––«ιΖ¥Β·Κσ PX œ÷ΫπΝς―ΗΥΌΜΊ’ΐΓΘΥυ≤ΜΆ§ΒΡ «Θ§3 ‘¬ΖίΒ± ± PTA 3 ΧΉ–¬ΉΑ÷Ο»‘Έ¥ΆΕΖ≈Θ§ΒΪ PTTA …γΜαΩβ¥φΦΪΗΏΘΜΕχ 5 ‘¬ΒΉΦΗΧΉ–¬ΉΑ÷Ο“―¬Ϋ–χΩΣΙΛΘ§ΒΪ PTA …γΜαΩβ¥φΟςœ‘≤ΜΦΑ 3 ‘¬ΖίΥ°ΤΫΓΘΈ“Ο«»œΈΣΩβ¥φ“ρΥΊΕ‘ΕΧΤΎ––«ι”ΑœλΫœ¥σΘ§Εχ≤ζΡή‘ω≥Λ ¬ ΒΘ§‘ρΜα‘ΎΗϋ‘ΕΒΡ ±Φδ÷ήΤΎ…œ≥…ΈΣ÷ς“Σ―ΙΝΠΓΘΝμΆβ‘Ύ 3 ‘¬Ζί PPX ‘Ύœ÷ΫπΝςάϊ»σΜΊ’ΐΚ󸥑ΌΫχ“Μ≤Ϋ…œ’«Θ§Έ“Ο«‘ΛΦΤ 6 ‘¬Ζί PX ΦέΗώ‘Υ––“≤ΫΪΉώ―≠’βΗωΙφ¬…ΓΘ

ΓΓΓΓΉέ…œΘ§6 ‘¬≥θ PTA –≥Γ»‘ ήΒΫΫœΟςœ‘÷ß≥≈Θ§‘ΛΦΤ––«ι»‘ΫΪ‘Ύ“ΜΕ®≥ΧΕ»…œΤΪ«Ω‘Υ––Θ§ΒΪ”…”Ύ“ΜΖΫΟφ PX ≥…±Ψ÷ß≥≈Ϋχ“Μ≤Ϋ…œ…ΐ¬‘œ‘άßΡ―Θ§Νμ“ΜΖΫΟφœ¬”ΈΕ‘ΗΏΦέ PTA Ϋ” ήΕ»ΫΒΒΆΘ§“ρ¥ΥΫχ“Μ≤Ϋ…œ’«Ω’Φδ”–œόΘΜΕχ 6 ‘¬ΚσΤΎ»γΙϊ«ΑΤΎΦλ–όΉΑ÷Ο¬Ϋ–χ÷ΊΤτΘ§‘ρ––«ι»‘”–“ΜΕ®ΉΣ»θΩ…ΡήΘ§6 ‘¬Ζί’ϊΧεΜρΉΏ≥ω«ΑΗΏΚσΒΆΒΡΧΊΒψΘΜ≤ΌΉς…œΘ§Ϋ®“ιΕΧΤΎ»‘“‘ΙέΆϊΈΣ÷ςΘ§÷–≥ΛœΏΩ’ΒΞ 6600 ΗΫΫϋΈΜ÷Ο÷π≤ΫΖξΗΏ≤ΦΨ÷ΓΘ

Ρψœ÷‘ΎΒΡΈΜ÷ΟΘΚΤΒΒά Ή“≥ >> –≈œΔ’ΐΈΡ

Ρψœ÷‘ΎΒΡΈΜ÷ΟΘΚΤΒΒά Ή“≥ >> –≈œΔ’ΐΈΡ