������ժҪ����ǰ����PTA��ҵ�����ˮƽƫ�ͣ���PTA����ͷ�ɱ�����ģʽ�£����ܿ����ʿ�����70%������PTA��Ӧѹ�����������������������Ⱦ��������ʻᱣ�֣��������֧�ţ���ʹ�������µ�PTA�����ͷţ�PTA���������Ŀ����Խϵ͡�ԭ�϶�PX�����ѽ�������������ڣ����������н�400��ֵIJ����ͷţ�����������ӯ������£�ǰ�ڼ���PXװ��Ҳ����������PX�г��Ĺ�Ӧѹ�������ӣ������ں��ڶ�PTA�ijɱ�֧�����û�����������TA�۸��γ��������ۡ�����������PTA��ԭ��PX����³ɱ��߸��PTA�����۸��γ������������ã����ڹ�עPX��Ӧ�����ӵ��µijɱ�֧������ʽ���µ����顣

�������ؼ��ʡ��Ϳ������ͷͦ��PX���ܹ�ʣ

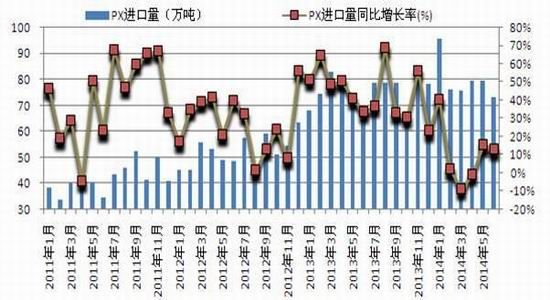

����һ��2014���ϰ���PTA�ڻ�����ع�

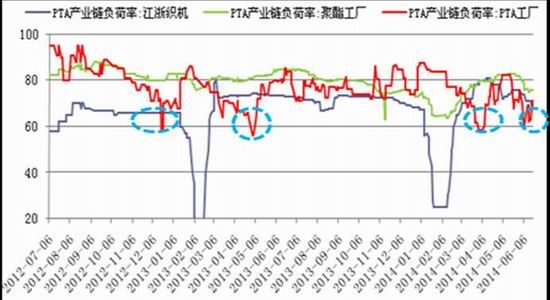

����ͼ��1��2014���ϰ���PTA�ڻ���������

����ͼ����Դ���Ļ��ƾ��������ڻ��о���

��������2014��PTA�ڻ��ڹ���ʧ��Ӿ��Լ���۾������еĵ���Ӱ���½����˼����µ��Σ�2�µ���ʢʯ��������3�·�550��ֵļ��ƻ������³�����220��ּ��ޣ�һֱ��3����Ѯ������ɽ����ǰ��PTA�г���Ӧѹ����ƫ��3��13����ɽ�������������PTA��ͷ��ʢʯ��δ�λ���û���г��ͷż����źţ�14������1409��Լ����20.9�������ڼ۵�ͣ��������ʢʯ��������ǿ���ȼ��ƻ�����ָ�ڶ��������̽��6140Ԫ/�ֺ������ͬʱPX����Ҳ�м��ƻ���̳�̨�������ε�������������ʹ�ڼ�����������3�µ�PTA��ָ�����̽6668Ԫ/�֡�����4�·�PTA�ڻ������ء���ʢʯ������PTA�����ͷż�������PX�����ͷ�Ԥ��ѹ���������µ�һ����ʱ�䣬5�³�PX����PTA�����ٴβ������ؿ�����棬������PXװ�ÿ������ɼ����»���65%��������PTA�����ٴ�ʵʩ�˴����ȼ�������ͬʱ��ʢ�����������ص�����ͷ�����ϼ���ͦ�۲��ĺ�Լ�����۴�ʩ��PTA�������ǵĴ�����PTA�ڼ�һ��ͻ�Ƴ����µ�ѹ���߳��ָ�λ��֡�

��������2014��PTA�г�����״������

����(һ)PTA���������ϰ��꼯��Ͷ������ҵ���ܼ��жȼӴ�

����1��PTA��ͷ��ҵ�������ܣ����ܴ��������

����ͼ��2��PTA�����������

����������Դ�������ڻ��о���

����2014���������ʢ200��֣�����440��֣����ʯ��150��־����Գ���Ͷ��������PTA�ܲ�������790��ִﵽ4180��֣�����������Ϊ25.7%��������ʢ�����ء�����ǰ����PTA�������ܲ��ܴ�2250��֣�ռȫ���ܲ��ܵ�53.8%����ҵ���ܼ��жȽ�һ�����ӡ�

����2������һ�����뼫�ȿ���PTA��������ͷ����ͦ��

����ͼ��3��PTA����ӯ��

����ͼ��4��PTA��ҵ�����ɷ���

����������Դ��wind�������ڻ��о���

����2����Ѯ��PTA����������Ƚϴ���PTA������ͷ��ʢʯ������3��ͣ�����ƻ�������Ϊ��ʢ���������ϡ������ܼ�580��ֲ��ܼ��ޣ����Ƴ���װ����ʢ������4#220��ֲ�����4����Ѯ�Գ���

����5�³�ԭ��PX�۸����ǵ���PTA�г�һ�ȳ��֡���۱�����ľ��棬��СPTA��������ͣ�����ޡ�5������Ѯ����ʢ�����ء���������PTA������ͷ��ɳɱ����۵�ͦ�����ˣ���Ϊ������������Ĵ�����

����3�����ڲ��ܹ�ʣ������ң�PTA����������ή��

�����ܹ����������ܵij���������ֻ��۸�Ĵ���´쵼�������̵������ԣ��й�PTA��������2012��3�·ݿ�ʼ�����»����ӱ������ʱ��48��ֽ���2014��5�·ݵ�9��֣�QTA������Ҳ��2012����¾�10��ֽ���2014���2���ˮƽ��1-6�·��ҹ�PTA(��QTA)��������Ԥ��Ϊ58��֣���ȥ��ͬ�ڼ���100��֡���ǰPTA�Ľ������Ѿ����ɵ������ڹ���PTA������δ����������һ��100��ֵġ����������������

����ͼ��5��PTA����ӯ��

����ͼ��6��PTA��������ͬ������

����������Դ��wind�������ڻ��о���

����4��PTA�������������ڵ�λ

����ͼ��7��PTA�¶ȹ��輰���

����������Դ�������ڻ��о���

��������PTA�����������ȼӴ��Լ�����ʯ��450���װ�ó��֔���δ�ܿ�����PTA���������3�·ݿ�ʼ�����»�������6�µ�Ԥ��PTA����������»���115��ָ������˿����Ϊ2011��10�·��������ˮƽ��

����5���°���PTA�����������ܼƻ�Ͷ��

����ͼ��8��2014���й�����������PTA����

����������Դ�������ڻ��о���

�����°���������н������ס��麣BP���Ĵ��ɴ������325���PTA���ܼƻ�Ͷ�������ǵ�����440��ֲ����е�300��ֲ�����ĩͶ��������������½�PTA����Ͷ��������PTA�Ĺ�Ӧѹ���ͻ�Ӵ������������ͷ��ͦ�����˻����γɳ����

����(��)���ξ�������Ͷ�����ȼ����������ȶ�PTA������������

����1�����ξ�������Ͷ�����ȼ��������������»�

����2014����ڼƻ���������������478��֣�����������Ϊ10.47%������6�·�����290��־�������Ͷ�����°�������188��־ۺϲ��ܼƻ�Ͷ����

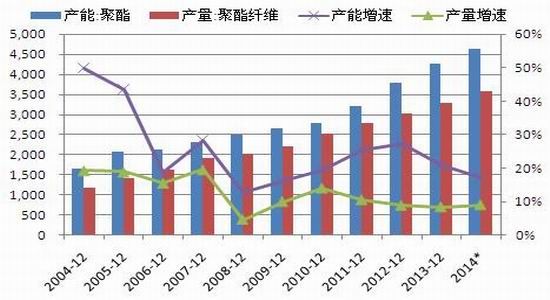

��������������2014��]�ڽ�����ʷ�����Ĵ��ģ��������1-6�·ݾ����ܲ���Ԥ����1635��֣�ͬ�Ƚ�����1.8���ٷֵ㣬����ȫ���������������5-6%��Ԥ�⣬Ԥ���°�������г����������������ӡ�

����ͼ��9��2004-14���й��������ܡ�������������

����ͼ��10:�й������¶Ȳ���

����������Դ�������ڻ��о�����wind

����2�����ξ�����������ӯ�����������ƫ��

����ͼ��11�����ξ�����ҵ�������

����ͼ��12:���ξ���������������ͼ

����������Դ��wind�����ڻ��о���

��������6��20�վ�����ҵƽ�������16�츽��������ȥ����ͬ�ڳ�ƽ������ƫ�͡���������̬ƽ��������ӯ��ˮƽ������

����3�����ξ����������ɻ��̽�������ƣ���PTA������֧��

����ͼ��13:PTA��ҵ������������ͼ

����������Դ��wind�������ڻ��о���

��������ʷ�����Լ���ǰ������ҵ�Ŀ�桢����ָ����������������Ϊ������ҵ�������ɲ����ܼ���������»������ھ����������ɽ���������PTA���������������������Ӵ�

����(��)�ն˷�֯��װ���������������

����1��ŷ�������ʶȸ��գ���֯��װ�����г��º�����

����ͼ��14��2010-2014��5���й���֯��װ�³��ڶ�

����������Դ���������𡢹���ͳ�ƾ�

����2014��1-5�£��ҹ�����֯��װ�����ܶ�Ϊ1068.4����Ԫ��ͬ������3.61%������ǰ�ĸ�����������1.48%����ǰ���������Ѿ���ʽ���븴�չ����ŷ����Ҳ�����º���̬�ƣ�Ԥ���°����й���֯��װ��������ά���º�����̬�ƣ�Ԥ��ȫ���֯��װ����������5-8%��

����2�����ھ��������գ���֯��װ�����г���������

����ͼ��15���й���֯��֯��װ���۶����

����������Դ������ͳ�ƾ֡�wind

����2014��1-5�·ݣ��ҹ������Ϸ�װЬñ����֯��֯��Ʒ���۶�4784.4��Ԫ��ͬ������9.7%����������ٻ�������ǰ�������̼���ս�����ԣ������ѽ��������µġ������ڡ������ڷ�֯��װ�������ٽ����ȡ�

������������ԭ��PX�г�����

����(һ)ȫ��PX���ֲܷ����

����ͼ��16��ȫ��PX���ֲܷ����

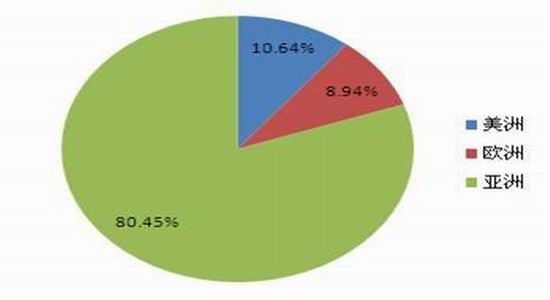

����������Դ������ͳ�ƾ֡�wind

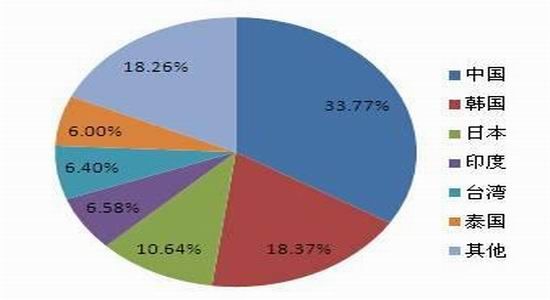

����������2014��ȫ��PX���ܽӽ�4700��֣���������PX���ܽ�3780��֣�ռ��Ϊ80.45%���������У����պ���PX��Ҫ�������ң������й�PX����Ϊ1230��֣�ռ���ı���Ϊ33.78%����˷���δ��PX�Ĺ��������ע�����г��Ϳ��ԡ�

����(��)δ��2��������PX���ܴ������

����2014-16�����������ۼƻ�����Ͷ�����ֱ�Ϊ744��֡�603��ֺ�925��֣����������ʷֱ�Ϊ19.68%��13.39%��18%����2008����2013��ȫ���PX����������ƽ����Ϊ7.32%����14���°�����������Χ�н�500��ֲ���Ͷ����

����ͼ��17��2014��-2015������PX����Ͷ�żƻ�

����������Դ������Ѷ�����ڻ��о���

���������ҹ�PX����������2015����٣���2016������н�757���PX���ܼƻ�Ͷ��(��ȥ7����ڲ��������в���700���)�����в���װ�ý��Ա����ڻ�������������Ƴ�Ͷ���������۴ӹ��ڻ��Ǵ���������������PX�����������ȼӿ죬������ʣ�������������ԡ�

����(��)����PX���ܴ�����ŵ���Ҫԭ��

����ͼ��18��2011�������й���½PX������

����������Դ��wind�����ڻ��о���

�������й����ڣ�PX��Ҫ��ʯ��¢�ϣ�ͬʱ�°����ж��ȴ���ʹ��PX������ħ����������PX���������������ޣ�����ҹ�PX��������ȳ�����50%���ϣ�2011����2013����ҹ�PX�¶Ƚ������پ���������50%���ϣ��պ�Ϊ���̼ҽ���ACP̸��¢������PX�۸����˴���������̼����Ժ���Ϊ��PX����Ҳ���ý�ͶƱ�����������ܡ�

����(��)��ǰ������PX�����������

����ͼ��19��������������(���й�)����PXװ�ö�̬

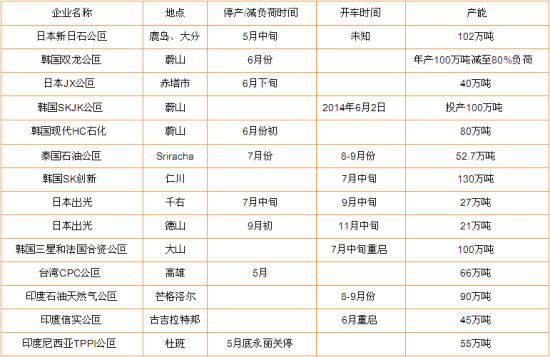

��������5�·���������PXװ�ö������ͣ��������������PXװ��ƽ����������70%����(���н���6��19�գ�����PX2014�����Ϊ769���/�꣬�ж�����Ϊ440��֣���ƽ������ά����65%ƫ��ˮƽ)����Щװ�ö�ƻ�7��-9��������

����ͼ��20������PXװ��������̬

����������Դ��wind�����ڻ��о���

����(��)����PX����洦�ڽ��Ե�λ

����ͼ��21���й�PX���輰������ѱ�

����������Դ�������ڻ��о�����wind

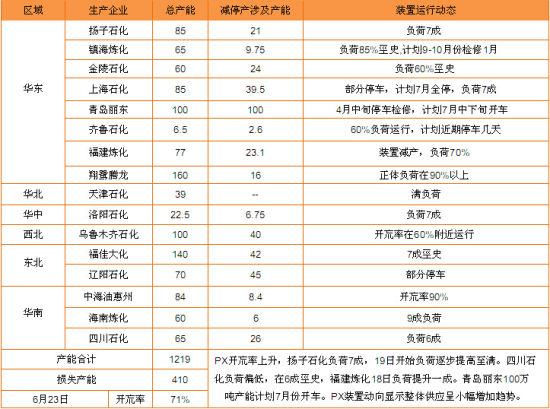

�������Ź�����PXװ�������������PX���Ҿ�����µ��˿������ɣ�����6����Ѯ�������г���PX�����ʽ���65-68%���������������г���PX��ӦҲ�����ս��������г�����������6�µ���PX�������������191��ֵ�������µ�ˮƽ��

����(��)PX�����ж�̬�ֽ������½�װ����������������

����2014������������PXװ��Ͷ��Ԥ�ڵ���PX�߳�ʯ��ԭ�ϲ�Ʒ������һ�����ơ�PX����Ҳ���ֽ�һ�����ȵĿ���3-6�·ݹ�����PXװ�÷����ɵ���ԭ��PX�۸�����������ĿǰPX��������20-60��Ԫ/�ֵ�ӯ����

�����������°����500����½�PX����Ͷ��Ԥ�ڣ��г����������������Ǻ�6��19��PX��Ӧ���ڱ�����С�ͻ��飬ѧPTA���������ۿ����ԣ���������PX��������������˰��������20��PX�۸���50��Ԫ/�֣�ʯ�����ҷ�ӳ˵PX�����ͣ�PTA�����û������Խϸߣ������۸����

����ͼ��22������ʯ��ԭ�ϼ۸�����ͼ

����ͼ��23��PX������������ͼ

����������Դ�������ڻ��о�����wind

�����ġ�2014���°���PTA�ڻ�Ͷ�ʲ���

����(һ)2014���°���PTA����չ��

�����°�������չ��

��������棬�й������������̼���ս�����֣��й����ø���ָ����ֻ���̬�ƣ�����������ʽ�����������ڣ�ŷ������ŷ����[��]��������֧���±����º���̬�ƣ���۷�Χ��������ƫů������ע�⣬��ǰ�г������ʲ���δ�ܵ���������ϢԤ�ڶ��ۣ������������ü���ǰ�У��^��һ��ϢԤ�ڽ��ѹ�����ʲ��۸�

������ǰPTA��������ҵ�Դ��ڲ��ĽΣ���������ҵ�����ˮƽƫ�ͣ�21�����ؼƻ�����300��ֲ���70%�������У���ʢ300���װ�ý���ͣ�����������ʯ�����ۼ�130��ֲ���������ͩ��150���װ��7�³�ͣ�����ޣ�PTA������Ÿ�ֽ��Ի��⡣��PTA���ҿ������Ӵ�PX�������ģ�ǰ�ڿ���PX���µ�ȥ���ת����Բ���������7�·�����PX������潫����ƫ�����࣬ԭ��PX�۸���ԭ��ǿ��֧���½���������ǿ�ƣ����PTA�γɳɱ��ƶ������ǡ�

����7������ѮPXװ�ø��������Լ��²���Ͷ�������Ĺ�Ӧѹ����ѹ��ԭ��PX�۸����PX�۸������������䡣������PTA�����ͷͦ�������д�������(����ͷ����������70%����)��PTA������Ӧ���ἱ�����ӣ�������������Ի��нϺ�֧�ţ�����8�·�֮ǰԤ���ֻ���Ӧ���ɳ̶����ޡ�PTA��������µ��ֻ��۸��»��ռ䲻��δ��PTA�۸���´��д��µ�PX����Ͷ�ŵ��µijɱ�֧��̮��ʽ�µ����顣

������ע�˹����в�ҵ������ۼƳ̶ȣ����Ñ����Կ���ԭ��PX�����߷ſ�����

������һ��PTA��ͷ��ҵ�ɱ���������ʧ�ܣ��г��ٴν�����������֣�PTA�������ƶ��Լ�PX�²��ܼ����ͷŴ����ijɱ�����˫�����������£�PTA�۸����ǰ�ͳ�Ϊ���ܡ�

��������������������Ϊ6�µ���7�·ݣ�PTA������������������ԭ��PX�IJ�����Ϊ�����PX�۸��߸ߣ�PTA�ڳɱ�����ģʽ�£��ڻ��۸���γɳɱ��ƶ������ǣ���7������Ѯ�Ժ��н�400���PX�����ͷţ�ͬʱǰ��ͣ������PXװ�ö���7-9�·ݿ������ڼ�PX��Ӧѹ���������ӣ�PTA�ڻ�������ԭ�϶˹�Ӧѹ�����������Ӵ�ת�������µĿ����Խϴ�

����(��)2014���°���PTA�ڻ����ײ��Լ����յ���ʾ

�������յ���ʾ��������ԭ�ͼ۸��ڵ�Ե����Σ���̼��¼���������߸߽���ԭ��PX�������������ԣ������ƶ�PTA�۸�������������

�������й��Թ���PX���������������ʵ�н���������ƣ���ԭ�϶�PX���µ��ռ������ơ�����1409��Լ�������ͷ������DZ�ڵıƿտ��ܡ�

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����