ЁЁЁЁеЊвЊЃК

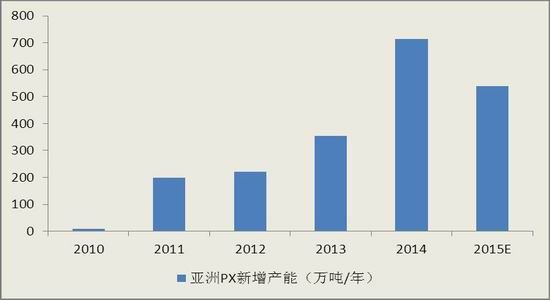

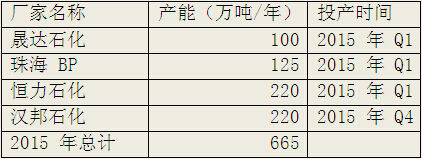

ЁЁЁЁ1. Й§ШЅ PX дк PX-PTAОлѕЅВњвЕСДжаДІгкЧПЪЦЕиЮЛЃЌетЪЧ PX ВњФмЬиБ№ЪЧдкжаЙњЕФВњФмНєеХдьГЩЕФЁЃ2014 ФъбЧжо PX ВњФмПьЫйРЉеХЃЌбЧжоаТдіВњФмДя 715 ЭђЖжЃЌзмВњФмДяЕН 4120 ЭђЖжЃЌдіЗљДя 21%ЁЃдЄМЦ 2015 ФъбЧжоНЋга 540 ЭђЖжЕФаТдіВњФмЭЖВњЃЌPX НЋВН PTA КѓГОзЊЮЊЙЉгІЙ§ЪЃЁЃ

ЁЁЁЁ2. 2014 Фъ PTA аТдіВњФмдМ 1050 ЭђЖжЃЌКмЖрЯюФПЖМЪЧ 2010 ФъЙцЛЎЕФЃЌжЎКѓвђЮЊаавЕОАЦјЯТЛЌЃЌВЛЖЯЭЦГйЭЖВњЪБМфЃЌзюжегк 2014 ФъЭЖВњЁЃ2014 ФъЙњФк PTA змВњФмДя 4342 ЭђЖжЃЌЕЋЯТгЮОлѕЅВњФмдіЗљгаЯоЃЌдк 4575 ЭђЖжзѓгвЃЌPTA ВњФмЙ§ЪЃИпДя 610 ЭђЖжЁЃ

ЁЁЁЁ3. НќФъ PTA ВњФмЕФЮоађРЉдідьГЩВњФмЙ§ЪЃЃЌДгЖјдьГЩШЋаавЕСЌајПїЫ№ЃЌетвВЪЧ PTA ЙЄГЇбЁдёНсГЩЯоВњСЊУЫЕФдвђЁЃЕЋЪЧНсГЩЯоВњСЊУЫРДБЃМлШДКмФбДяЕНФПЕФЃЌдвђдкгквЛЕЉВњЩњРћШѓЃЌЯоВњСЊУЫгжЛсВЛЙЅздЦЦЁЃЫљвдМДЪЙвдКѓдйНсГЩСЊУЫвВжЛЛсЪЧТўТўамЪаТЗЩЯЕФвЛДЮНзЖЮадЗДЕЏЖјвбЃЌжЛгаЭЈЙ§ГфЗжОКељШУ PTA аавЕгХЪЄСгЬЃЌжаЙњ PTA аавЕВХФмНЁПЕЕФЗЂеЙЁЃ

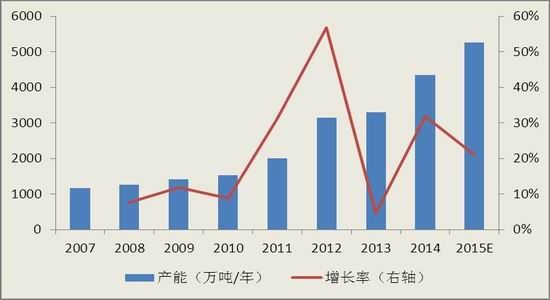

ЁЁЁЁ4. ОлѕЅаавЕЕФЭЖВњИпЗхЦкдк 2012 ФъЃЌжЎКѓЕФ 2013 КЭ 2014 Фъж№ФъЯТНЕЃЌжС 2014 ФъЕзЃЌЮвЙњОлѕЅзмВњФмНЋДяЕН 4575 ЭђЖжЃЌЭЌБШдіГЄ 10.3%ЃЌдЄМЦ 2015 ФъЕзжаЙњОлѕЅВњФмНЋДяЕН 4825 ЭђЖжЃЌЭЌБШдіГЄ 5.5%ЃЌПЩМћОлѕЅаТВњФмРЉеХИпЗхвбОНсЪјЁЃДгВњвЕСДРДПДЃЌОлѕЅЪЧВњвЕСДРЉеХзюТ§ЕФЛЗНкЃЌЩЯгЮРћШѓЯђЯТгЮзЊвЦЃЌОлѕЅЕгТкРћШѓНЯКУЃЌЧвПтДцНЯЕЭЃЌаавЕОАЦјЖШЛиЩ§ЁЃ

ЁЁЁЁЕквЛВПЗж ааЧщЛиЙЫ

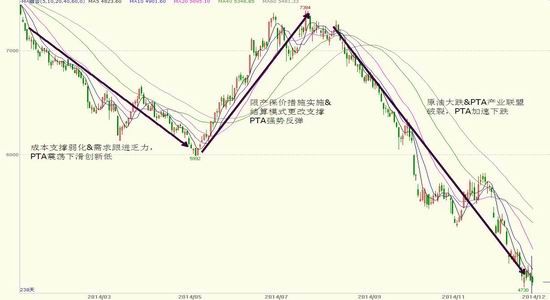

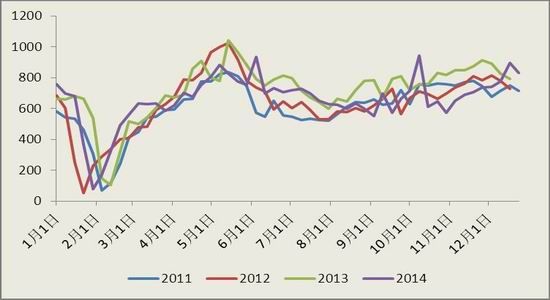

ЁЁЁЁЭМ 1ЃК 2014 Фъ PTA жИЪ§Ше K ЯпзпЪЦЭМ

ЁЁЁЁзЪСЯРДдДЃКЮФЛЊВЦОЃЌ ЗНе§жаЦкбаОПдК

ЁЁЁЁЛиЪз 2014 ФъЃЌжЃжн PTA ЦкЛѕЪмдгЭДѓЕјКЭ PTA ЙЄГЇЯоВњЕШвђЫигАЯьЃЌМлИёВЈЖЏЗљЖШНЯДѓЃЌ2014 ФъНЛвзНщгк 4728-7364 Жж/дЊЧјМфдЫааЃЌзмЬхПЩвдЗжЮЊШ§ИіНзЖЮЃК

ЁЁЁЁЕквЛНзЖЮЃКГЩБОжЇГХШѕЛЏ&ашЧѓИњНјЗІСІЃЌжЃжн PTA е№ЕДЯТЛЌ

ЁЁЁЁ2014 ФъаТФъвСЪМЃЌжЃжн PTA бгај 2013 ФъвдРДЕФе№ЕДЯТЛЌзпЪЦЃЌвЛЗНУцЃЌвђ 2013 ФъЮДФмШчЦкЭЖШыдЫгЊЕФ PX зАжУДѓЖрЭЦГйжС 2014 ФъГѕЃЌ2014 ФъвЛМОЖШгаВПЗж PX аТдіВњФмГіЯжМЏжаЪЭЗХЙ§ГЬЃЌЖј PTA зАжУДЫМфаТдіВњФмЪЭЗХВЛМА PX ВњФмЪЭЗХЃЌPX ЙЉгІНєеХОжУцНЋЕУЕНУїЯдИФЩЦЃЌPX МлИёФбвдЧПЪЦЩЯеЧЃЌРлМА PX дкГЩБОЗНУцжЇГХМѕШѕЃЌСэвЛЗНУцЃЌЯТгЮОлѕЅаТдіВњФмЪЭЗХИќЪЧСШСШЃЌвђДЫЃЌжЃжн PTA дкГЩБОжЇГХШѕЛЏгыашЧѓИњНјЗІСІЕФБГОАЯТЃЌЕжЯћСЫДКНкГЄМйЧАБИЛѕРћКУЬтВФЕФжЇГХЃЌРлМАжЃжн PTA е№ЕДЯТДьЃЌжїСІКЯдМ TA1409 КЯдММлИёвЛОйДг 2013 Фъ 12 дТ 31 ШеЪеХЬМлЕФ 7328 дЊ/ЖжЯТЦЦ 6000 дЊ/ЖжећЪ§ЙиПк , ВЂгк 5 дТ 9 ШеДДЯТ 5990 дЊ/Жж2009 Фъ 3 дТЯТбЎвдРДаТЕЭЁЃ

ЁЁЁЁЕкЖўНзЖЮЃКЯоВњБЃМлДыЪЉЪЕЪЉ&НсЫуФЃЪНИќИФжЇГХжЃжн PTA ЧПЪЦЗДЕЏ

ЁЁЁЁ2014 Фъ 5 дТжабЎКѓЃЌвђ PTA ЩњВњГЇМвПїЫ№ж№НЅРЉДѓЃЌЙњФкШ§МвжївЊ PTA ЩњВњЩЬвнЪЂЁЂЯш№иЁЂКуСІСЊКЯВЩШЁЯоВњБЃМлДыЪЉвдМѕЩйЯжЛѕЙЉгІЃЌжТЪЙдБОЙЉгІПэЫЩЕФИёОжЗЂЩњФцзЊЃЌгыДЫЭЌЪБЃЌPTA жївЊГЇВЩШЁИФБфНсЫуМлЖЈМлФЃЪНЃЌвддСЯ PX ГЩБООіЖЈ PTA МлИёвдЪЙ PTA ГЇМвЩњВњБмУтПїЫ№ЕФФПЕФЃЌPTA аавЕСЊУЫЕФаЮГЩБОжЪЩЯЪЧвЛжжНЋПїЫ№зЊМоИјЯТгЮОлѕЅЙЄГЇЕФааЮЊЁЃдк PTA ЦѓвЕЪЇШЅСЫДђбЙ PX МлИёЕФЖЏЛњКѓЃЌОлѕЅЙЄГЇШБЗІгааЇбЙжЦ PX МлИёЕФЪжЖЮЃЌ 6 дТЗнбЧжо PX ДѓЗљЩЯеЧЃЌЕНдТЕз PX-ЪЏФдгЭМлВюДгЕЭЕу 230 УРдЊ/ЖжДѓЗљРПЊжС 500 УРдЊ/ЖжЁЃ PX жиаТГЩЮЊБЉРћВњЦЗЃЌЖд PTA ЖјбдГЩБОжЇГХЕУЕНЯджјЬсИпЃЌДЫЭтЃЌPTA ЯоВњБЃМлДыЪЉЕФГжајЃЌPTA ЙЉгІГЪЯжЦЋНєИёОжЃЌЖржиРћКУЭЦЖЏЃЌжЃжн PTA здЕЭЮЛЗДЕЏРЩ§ЃЌжС 8 дТ 11 ШеЃЌTA1409 КЯдМзюИпЗДЕЏжС 7588 дЊ/ЖжЃЌНЯ 5 дТ 9 ШеЪеХЬМл 5990 дЊ/ЖжЗДЕЏ 1598 дЊ/ЖжЃЌЗДЕЏЗљЖШ 26.7%ЁЃ

ЁЁЁЁЕкШ§НзЖЮЃКдгЭДѓЕј&PTA ВњвЕСЊУЫЦЦСбЃЌPTA ЯТЕјДДаТЕЭ

ЁЁЁЁ2014 Фъ 8 дТжабЎКѓЃЌдгЭЪаГЁЛљБОУцРћПеЕФИёОжВЂЮДЕУЕНИФЙлЃЌЙЉгІГфдЃашЧѓШДЯдВЛзуЃЌ11 дТЕз OPEC БэЪОБЃГжЕБЧА 3000 ЭђЭА/ШеЕФВњГіЩЯЯоВЛБфЃЌOPEC ЕФетЗЌВЛМѕВњБэЬЌИќЪЧЛ№ЩЯННгЭЃЌЙњМЪдгЭМгЫйЯТЬНЁЃНижЙ12 дТ 18 ШеЃЌУРдгЭЕјжС 54.36 УРдЊ/ЭАЃЌОр 2014 ФъзюИпМлвбЯТЕјСЫ 49.5%ЃЌВЂДД 2009 Фъ 5 дТдТГѕвдРДзюЕЭЁЃ

ЁЁЁЁЙњМЪдгЭЕФДѓЗљЯТЕјДјЖЏЯТгЮЪЏФдгЭМА PX ЕФМлИёГжајЯТЬНЁЃдСЯ PX МлИёЕФЯТДьЃЌЪЙЕУ PTA ЦѓвЕЩњВњРћШѓЬсИпЃЌдкРћвцЧ§ЪЙЯТЃЌPTA ВњвЕСЊУЫбИЫйЦЦСбЃЌPTA ЦѓвЕЗзЗзЬсИпПЊЙЄТЪЁЃPTA ПЊЙЄТЪПьЫйЬсИпЪЙЕУ PTA ПтДцЛиЩ§ЃЌЙЉашЪЇКтУЌЖмМЄЛЏЪЙЕУ PTA МгЫйЯТЕјЁЃ11 дТЕзЃЌЪаГЁдйДЮДЋГіЯоВњДЋЮХЃЌ12 дТГѕ PTA ЙЄГЇНЕЕЭИККЩЃЌЕЋгЩгкДЫДЮЯоВњЪБМфНЯЖЬЃЌдйепЃЌЕБЪБдгЭМЬајЯТЕјЃЌPTA ЮДзпГіЯё 5 дТЕФЗДЕЏааЧщЃЌЗДЖј PTA МлИёЕјжС 6 ФъаТЕЭЁЃ

ЁЁЁЁЕкЖўВПЗж гАЯь PTA МлИёзпЪЦЕФЛљБОУцЗжЮі

ЁЁЁЁвЛЁЂЩЯгЮ PX ЗНУц

ЁЁЁЁ(вЛ)PX ВњФмНјвЛВНРЉеЙЃЌЙЉгІЧїгкПэЫЩ

ЁЁЁЁЭМ 2ЃКбЧжо PX аТдіВњФм

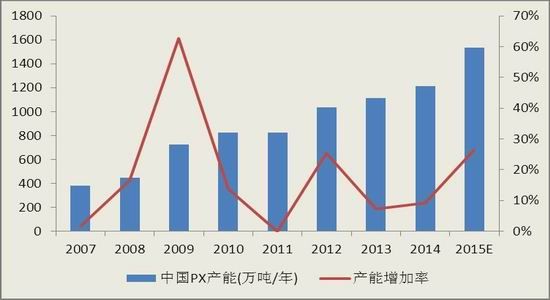

ЁЁЁЁЭМ 3ЃКжаЙњ PX ВњФмМАдіГЄТЪ

ЁЁЁЁзЪСЯРДдДЃКWIND, ЗНе§жаЦкбаОПдК

ЁЁЁЁЙ§ШЅ PX дк PX-PTA-ОлѕЅВњвЕСДжаДІгкЧПЪЦЕиЮЛЃЌетЪЧ PX ВњФмЬиБ№ЪЧдкжаЙњЕФВњФмНєеХдьГЩЕФЁЃ2014 ФъбЧжо PX ВњФмПьЫйРЉеХЃЌбЧжоаТдіВњФмДя 715 ЭђЖжЃЌзмВњФмДяЕН 4120 ЭђЖжЃЌдіЗљДя 21%ЁЃдЄМЦ 2015 ФъбЧжоНЋга540 ЭђЖжЕФаТдіВњФмЭЖВњЃЌPX НЋВН PTA КѓГОзЊЮЊЙЉгІЙ§ЪЃЁЃ

ЁЁЁЁБэ 1ЃК2015 ФъбЧжо PX аТВњФмЭЖВњМЦЛЎБэ

ЁЁЁЁзЪСЯРДдДЃКзПДДзЪбЖЃЌ ЗНе§жаЦкбаОПдК

ЁЁЁЁдкжаЙњЙњФкЃЌPX ВњФмРЉеХЫйЖШДѓЗљТфКѓгк PTA ВњФмРЉеХЃЌетвВЪЙЕУЮвЙњ PX НјПквРДцЖШдк 50%вдЩЯЁЃНижС2014 ФъЕзЃЌжаЙњ PX ВњФмдЄМЦНЋДяЕН 1212 ЭђЖжЃЌдіМг 95 ЭђЖжЁЃ2014 ФъЙњФк PX аТдіВњФмжївЊЪЧРіЖЋРЉШн 30 ЭђЖжЃЌХэжнЪЏЛЏ 65 ЭђЖжЁЃЯрЖдгкЙњФк PTA ЕФдіЫйЃЌЙњФк PX ВњФмдЖВЛФмТњзуЯТгЮашЧѓЃЌКмвРРЕДгКЋЙњЁЂШеБОЕШЙњНјПкЁЃдЄМЦ 2015 ФъжаЙњНЋга 320 ЭђЖжВњФмЭЖЗХЃЌжаЙњ PX змВњФмвВНЋДяЕН 1532 ЭђЖжЃЌЖјжС 2015 ФъЕз PTA ВњФмНЋДя 5200 ЭђЖжЃЌМйШчПЊЙЄТЪМЬајБЃГждк 70%зѓгвЃЌвд PTA ЕФ PX ЕЅКФЮЊ 0.66 РДМЦЫуЃЌ 3600 ЭђЖж PTA НЋашвЊ 2370 ЭђЖж PXЁЃЖјМДЪЙзюРжЙлЙРМЦЃЌ2015 Фъ PX ВњСПВЛПЩФмГЌЙ§ 1300 ЭђЖжЁЃ2015 ФъЙњФкжСЩйНЋга 1000 ЭђЖжЕФ PX ЙЉашШБПкЁЃПЩМћ PX ЙњФкВњФмдЖВЛФмТњзуЯТгЮашЧѓЃЌЙњФк PX ЙЉгІвРОЩЮЌГжНєеХЬЌЪЦЁЃ

ЁЁЁЁ2014 Фъ 11 дТ 18 ШеЙњЮёдКЗЂВМСЫЁЖеўИЎКЫзМЕФЭЖзЪЯюФПФПТМ(2014 ФъБО)ЁЗЃЌРяУцЙцЖЈаТНЈЖдЖўМзБН(PX)ЯюФПгЩЪЁМЖеўИЎАДееЙњЮёдКХњзМЕФЪЏЛЏВњвЕЙцЛЎВМОжЗНАИКЫзМЃЌМДаТНЈ PX ЯюФПЕФКЫзМШЈЯТЗХЕНЪЁМЖеўИЎЁЃ2014Фъ 12 дТ 15 ШеЙЄвЕКЭаХЯЂЛЏВПдкЦфЙйЗНЭјеОЙЋПЊеїЧѓЖдЁЖЖдЖўМзБНЯюФПНЈЩшзМШыЬѕМўЁЗЕФвтМћЁЃИУЬѕМўЖдЖдЖўМзБН(PX)ЕФЯюФПНЈЩшДгбЁжЗЃЌЙЄвеЁЂММЪѕЁЂзАБИЃЌФмдДЯћКФгыВњЦЗжЪСПЃЌЛЗОГБЃЛЄгыЧхНрЩњВњЃЌАВШЋЁЂЯћЗРКЭжАвЕВЁЗРжЮЃЌМрЖНгыЙмРэЕШЗНУцЬсГіСЫОпЬхЕФвЊЧѓКЭЬѕМўЁЃЙњФкЖдЖўМзБНВњФмГЄЦкВЛзуЃЌЫцзХаавЕзМШыЬѕМўЕФУїШЗЃЌаавЕНЋгРДНЯДѓЕФЗЂеЙЁЃ

ЁЁЁЁБэ 2ЃКжаЙњДѓТН 2010-2015 Фъ PX ЙЉашЦНКтБэ(ЕЅЮЛЃКЭђЖж)

ЁЁЁЁзЪСЯРДдДЃКзПДДзЪбЖЃЌ ЗНе§жаЦкбаОПдК

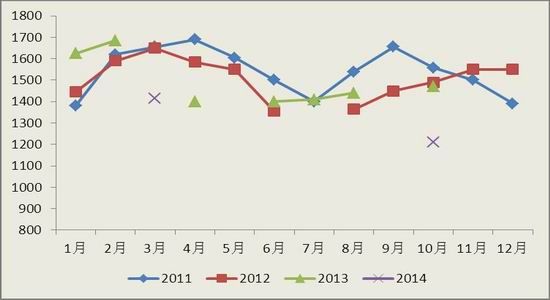

ЁЁЁЁИљОнКЃЙиЭГМЦЪ§ОнЯдЪОЃЌ2014 Фъ 1-10 дТЮвЙњ PX РлМЦНјПк 784.96 ЭђЖжЃЌНЯШЅФъЭЌЦкдіМг 42.92 ЭђЖжЃЌЭЌБШдіЗљЮЊ 5.78%ЁЃдЄМЦ 2014 ФъШЋФъ PX ЕФРлМЦНјПкСПЮЊ 940 ЭђЖжЃЌЭЌБШдіГЄ 3.87%ЃЛдЄМЦ 2015 ФъШЋФъ PX ЕФРлМЦНјПкСПНЋЕНДя 1010 ЭђЖжЃЌЭЌБШдіГЄ 7.44%ЁЃДгЮвЙњ PX НјПкРДдДЕиРДПДЃЌЮвЙњ PX жївЊНјПкЙњ(ЛђЕиЧј)вРДЮЗжБ№ЪЧЃККЋЙњ(31%)ЁЂШеБО(24%)КЭЬЈЭх(18%)ЁЃ

ЁЁЁЁЭМ 4ЃКPX дТЖШНјПкСПМАдіЫй

ЁЁЁЁзЪСЯРДдДЃКWIND, ЗНе§жаЦкбаОПдК

ЁЁЁЁ(Жў)ВњвЕСДРћШѓдйЗжХфЃЌPX РћШѓбЙЫѕ

ЁЁЁЁЭМ 5ЃК2014 Фъ PX гыВМТзЬидгЭМлИё

ЁЁЁЁЭМ 6ЃК:2014 ФъжаЪЏЛЏ[ЮЂВЉ] PX дТЖШГіГЇНсЫуМл

ЁЁЁЁзЪСЯРДдДЃКWIND, ЗНе§жаЦкбаОПдК

ЁЁЁЁPX жївЊЪмЩЯгЮГЩБОКЭЯТгЮ PTA ашЧѓгАЯьЃЌ2014 Фъ PX МлИёИпЕуГіЯж 7 дТЯТбЎЃЌЗжБ№ДяЕНСЫ 1481.00 УРдЊ /Жж FO B КЋЙњКЭ 1503.00 УРдЊ /Жж CFR жаЙњЁЃЫцКѓЪмдгЭДѓЕјгАЯьЃЌЯТАыФъ PX ДѓЗљЯТЕјЃЌжС 12 дТжабЎЃЌЗжБ№ЕјжС 799.00 УРдЊ /Жж FO B КЋЙњгы 821.00 УРдЊ /Жж CFR жаЙњЃЌОр 2014 ИпЕуЗжБ№ЯТЕјСЫ 46.0%КЭ 45.4%ЁЃ

ЁЁЁЁ2014 ФъбЧжо ACP дТЖШЬИХаЩЯЫЋЗНЗжЦчбЯжиЃЌШЋФъжЛгаЖўдТКЭЪЎдТетСНИідТЩЬЬИГЩЙІЃЌЯрБШЭљФъЃЌ2013 ФъКЭ 2012 ФъЗжБ№га 7 ДЮКЭ 11 ДЮЩЬЬИГЩЙІЁЃгЩгкдк 2014 Фъ PX ВњФмДѓЗљРЉеХЃЌPTA ГЇМвКЭ PX ГЇМвМЄСвељЖсЛАгяШЈЁЃ

ЁЁЁЁACP ЬИХаЖдЪаГЁЕФВЮПММлжЕдНРДдНЕЭЃЌвбОУћДцЪЕЭіЃЌЯТгЮ PTA КЯдМЕФЖЈМлЛњжЦвВИФЮЊИљОн PX ЯжЛѕдТОљМлРДжЦЖЈНсЫуМлИёЁЃ

ЁЁЁЁЭМ 7ЃКACP НсЫуМлИёзпЪЦ

ЁЁЁЁзЪСЯРДдДЃКWIND, ЗНе§жаЦкбаОПдК

ЁЁЁЁЩњВњ PX ЕФЗНЪНжївЊгавдЪЏФдгЭКЭ MX ЮЊдСЯСНжжЃЌPX ЕФРћШѓжївЊгЩ PX-MX ЕФМлВюКЭ PX-ЪЏФдгЭЕФМлВюОіЖЈЕФЁЃвЛАуЖјбдЃЌMX жЦ PX ЕФГЩБОдк 200 УРдЊ/ЖжзѓгвЃЌЪЏФдгЭЕФГЩБОдк 350 УРдЊ/ЖжзѓгвЁЃдк 2014 ФъЃЌФъГѕЪЏФдгЭжЦ PX ЕФЩњВњРћШѓвЛТЗЯТЛЌЃЌВЂдк 2 дТЯТбЎЕН 6 дТжабЎжЎМфДІгкПїЫ№зДЬЌЃЌЯТАыФъ PX ЕФЩњВњРћШѓПьЫйЛиЩ§ЃЌВЂдк 7 дТжС 8 дТРя PX РћШѓДяЕНФъФкЕФИпЗх 200 УРдЊ/ЖжЃЌ9 дТПЊЪМ PX РћШѓж№ВНзпЕЭжСгЏПїЦНКтЁЃ2014 Фъ PX ЕФРћШѓНЯЭљФъгаКмДѓЕФЛиТфЃЌетжївЊЪЧгЩгкбЧжо PX ВњФмЕФПьЫйРЉеХЃЌЖјдк 2015 ФъбЧжоНЋга 540 ЭђЖжЕФаТдіВњФмЭЖВњЃЌPX НЋзЊЮЊЙЉгІЙ§ЪЃЃЌПЩвддЄМћ PX БЉРћЪБДњНЋвЛШЅВЛИДЗЕЁЃ

ЁЁЁЁЭМ 8ЃКЪЏФдгЭжЦ PX ЩњВњРћШѓ

ЁЁЁЁЭМ 9ЃКMX жЦ PX ЩњВњРћШѓ

ЁЁЁЁзЪСЯРДдДЃКWIND, ЗНе§жаЦкбаОПдК

ЁЁЁЁЖўЁЂPTA ЪаГЁЧщПі

ЁЁЁЁ(1)PTA ВњФмЙ§ЪЃбЙСІНјвЛВНдіМг

ЁЁЁЁЭМ 10:2007-2015 жаЙњ PTA ВњФмМАФъдіГЄТЪ

ЁЁЁЁзЪСЯРДдДЃКWIND, ЗНе§жаЦкбаОПдК

ЁЁЁЁЙ§ШЅЪЎФъРяЃЌАщЫцзХжаЙњОМУЕФбИЫйЗЂеЙЃЌPTA аавЕвВЕУЕНЗЩЫйЗЂеЙЁЃЪЎФъМфЮвЙњ PTA ВњФмРЉеХОРњСЫСНТжИпЗхЃЌЕквЛИіИпЗхЪЧ 2005-2006 ФъЃЌаТдіВњФм 460 ЭђЖжЃЌЪЕЯжСЫЗЗЌЃЛЕкЖўИіИпЗхЪЧ 2010-2012 ФъЃЌВњФмДг1530 ЭђЖждіГЄжС 3300 ЭђЖжЃЌдіЗљДя 80.4%ЁЃ2014 Фъ PTA аТдіВњФмдМ 1050 ЭђЖжЃЌКмЖрЯюФПЖМЪЧ 2010 ФъЙцЛЎЕФЃЌжЎКѓвђЮЊаавЕОАЦјЯТЛЌЃЌВЛЖЯЭЦГйЭЖВњЪБМфЃЌзюжегк 2014 ФъЭЖВњЁЃ2014 ФъЙњФк PTA змВњФмДя 4342 ЭђЖжЃЌЕЋЯТгЮОлѕЅВњФмдіЗљгаЯоЃЌдк 4575 ЭђЖжзѓгвЃЌPTA ВњФмЙ§ЪЃИпДя 610 ЭђЖжЁЃ

ЁЁЁЁБэ 3:2015 Фъ PTA аТВњФмЭЖВњМЦЛЎБэ

ЁЁЁЁзЪСЯРДдДЃКзПДДзЪбЖЃЌ ЗНе§жаЦкбаОПдК

ЁЁЁЁБэ 4ЃКжаЙњДѓТН 2008-2015 Фъ PTA ЙЉашЦНКтБэ(ЕЅЮЛЃКЭђЖж)

ЁЁЁЁзЪСЯРДдДЃКзПДДзЪбЖЃЌ ЗНе§жаЦкбаОПдК

ЁЁЁЁОнЭГМЦЃЌНижС 2014 ФъЕзЃЌЮвЙњ PTA ВњФмДя 4342 ЭђЖжЃЌЭЌБШдіГЄИпДяЮЊ 31.8%ЁЃ2015 Фъ PTA МЬајгааТзАжУЭЖВњЃЌЧвДѓВПЗжЪЧ 2014 ФъЫФМОЖШЭЦГйЕФзАжУЃЌВЂМЏжадк 2015 ФъвЛМОЖШЪЭЗХЁЃдЄМЦ 2015 ФъШЋФъ PTA аТдіВњФмНЋДяЕН 665 ЭђЖжЃЌНьЪБзмВњФмНЋДяЕН 5007 ЭђЖжЃЌЭЌБШдіГЄ 15.3%ЁЃPTA ВњФмЙ§ЪЃНЋНјвЛВНМгОчЃЌЫцзХОКељЕФМгОчвдМАПїЫ№ЕФГжајЃЌвЛаЉШБЗІОКељСІЕФаЁ PTA зАжУНЋж№ВНЭЫГіЪаГЁЁЃ

ЁЁЁЁОнКЃЙиЭГМЦЃЌ2014 Фъ 1-10 дТ PTA РлМЦНјПк 85.79 ЭђЖжЃЌНЯШЅФъЭЌЦкМѕЩйСЫ 97.47 ЭђЖжЃЌЭЌБШМѕЩйСЫ 53.2% ЁЃ

ЁЁЁЁ2014 Фъ 1-10 дТ PTA РлМЦГіПк 36.78 ЭђЖжЃЌНЯШЅФъЭЌЦкдіМгСЫ 26.7 ЭђЖжЃЌЭЌБШдіМгСЫ 264.9% ЁЃДгЮвЙњ PTA ЕФЗжЙњБ№НјПкСПРДПДЃЌЮвЙњ PTA жївЊНјПкЙњ(ЛђЕиЧј)вРДЮЗжБ№ЪЧЃККЋЙњ(55.6%)ЁЂЬЉЙњ(20.3%)ЁЂЬЈЭх(7.6%)ЁЂШеБО(7.3%)КЭТэРЮїбЧ(4.0%)ЁЃЕБЧА PTA ЙњФкЙЉгІСПвбЛљБОФмТњзуЯТгЮОлѕЅашЧѓЃЌНјПкжївЊгУгкРДСЯМгЙЄЩњВњЃЌ2014 Фъ PTA ЪаГЁМлИёТХДЮЫЂаТаТЕЭЧвећЬхДІгкРћШѓПїЫ№НзЖЮЃЌЙњФк PTA НјПкЩЬНјПквтдИНЕЕЭЁЃЕН 2015ФъЃЌЫцзХЙњФкаТзАжУЕФНјвЛВНЭЖЗХЃЌНјПкЛѕдДеМЪаГЁжаЕФБШжиНЋНјвЛВННЕЕЭЁЃ

ЁЁЁЁЭМ 11ЃКPTA дТЖШНјПкСПМАдіЫй

ЁЁЁЁзЪСЯРДдДЃКWIND, ЗНе§жаЦкбаОПдК

ЁЁЁЁ(2)PTA ВњФмЙ§ЪЃЃЌаавЕПїЫ№бЯжи

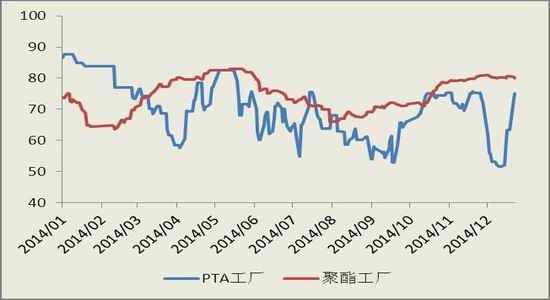

ЁЁЁЁдк 2011 ФъвдЧАЃЌPTA ЙЄГЇЩњВњРћШѓЗсКёЃЌ2012 ФъВњФмдіЫйИпДя 57%ЃЌPTA аавЕГіЯжВњФмЙ§ЪЃЃЌвВЪЙЕУаавЕНјШыЯТНЕжмЦкЃЌPTA МлИёДг 2011 ФъЕФ 12400 дЊ/ЖжвЛТЗЕјжСЕБЧАВЛзу 5000 дЊ/ЖжЃЌДг 2012 ФъПЊЪМ PTA аавЕЯнШыСЫШЋаавЕЕФПїЫ№ЁЃНјШы 2014 ФъЃЌPTA аавЕдйДЮгРДаТвЛТжВњФмдіГЄИпЗхЃЌећИіаавЕЩэДІВњФмЙ§ЪЃжмЦкЕФФбвдздАЮЁЃзнЙл 2014 ФъЃЌ PTA МлИёШдДІУїЯдЕФЯТааЭЈЕРЃЌжС 2014 Фъ 12 дТжабЎЃЌPTA ЯжЛѕМлИёЕјЦЦ 4700 дЊ/ЖжЃЌДД 6ФъРДаТЕЭЃЌдк 2014 ФъЧА 5 ИідТЃЌPTA ЙЄГЇСЌајбЯжиПїЫ№ЃЌвЛЖШПїЫ№ИпДя 500 дЊ/ЖжЁЃ2014 ФъЯТАыФъЪм PTA ЙЄГЇЯоВњБЃМлМАЩЯгЮдСЯМлИёзпЕЭЕФгАЯьЃЌPTA ЕФЩњВњРћШѓгаЫљКУзЊЁЃ

ЁЁЁЁЭМ 12ЃК2014 Фъ PTA ФкЭтХЬМлИёзпЪЦЭМ

ЁЁЁЁЭМ 13 ЃК2014 Фъ PTA ЩњВњРћШѓЃК

ЁЁЁЁзЪСЯРДдДЃКWIND, ЗНе§жаЦкбаОПдК

ЁЁЁЁ2014 Фъ PTA аавЕзюв§ШЫзЂФПЕФФЊЙ§гкСНДЮНсГЩ PTA ВњвЕСЊУЫвдМАЭЦаааТЕФ PTA ЖЈМлФЃЪНЁЃPTA аавЕЕФГжајПїЫ№ЪЙЕУ PTA ГЇМвУцСйЩњДцЮЃЛњЃЌМјгкДЫЃЌPTA ЙЄГЇеЙПЊСЫздОШааЖЏЃЌ2014 Фъ 5 дТПЊЪМЃЌвд PTA Ш§ОоЭЗ(внЪЂЪЏЛЏЁЂЯш№иЪЏЛЏЁЂКуСІЪЏЛЏ)ЮЊЪзЕФ 8 МвУёгЊ PTA ЩњВњЩЬОіЖЈНЋПЊЙЄТЪПижЦдк 60%вдЯТЃЌЯоВњБЃМлЁЃдкЯоВњБЃМлЕФЭЌЪБЃЌШ§ДѓОоЭЗПЊЪМЭЦаавЛжжаТЕФКЯдМНсЫуФЃЪНЃЌМШвдГЩБОЖЈМл(PX ГЩБОМгЩЯ 720 дЊ/ЖжЕФМгЙЄЗб)ШЁДњдЯШЪаГЁЖЈМлЛњжЦЁЃ2014 Фъ 6 дТПЊЪМ PTA ЙЄГЇИККЩДѓЗљНЕЕЭЃЌЪмДЫгАЯьЃЌPTA ЙЄГЇРћШѓвВПьЫйЛиЩ§ЃЌВЂЧвдкЯоВњНзЖЮДяЕНзюИп 300 дЊ/ЖжЕФРћШѓЁЃЕЋЫцзХдгЭЪаГЁГіЯжДѓЕјЃЌЩЯгЮ PX МлИёвЛТЗЯТааЃЌГЩБОЫЩЖЏЕМжТЩњВњгЏРћНЯКУЃЌЮЊСЫВЛЖЊЕєЪаГЁЗнЖюКЭПЩЙлЕФЩњВњЯжН№СїЃЌPTA СЊУЫЯнШыЗжСбЃЌЪЎдТКѓ PTA ЙЄГЇИККЩж№НЅЛиЩ§жС 75%зѓгвЁЃНќФъ PTA ВњФмЕФЮоађРЉдідьГЩВњФмЙ§ЪЃЃЌДгЖјдьГЩШЋаавЕСЌајПїЫ№ЃЌетвВЪЧ PTA ЙЄГЇбЁдёНсГЩЯоВњСЊУЫЕФдвђЁЃЕЋЪЧНсГЩЯоВњСЊУЫРДБЃМлШДКмФбДяЕНФПЕФЃЌдвђдкгквЛЕЉВњЩњРћШѓЃЌЯоВњСЊУЫгжЛсВЛЙЅздЦЦЁЃЫљвдМДЪЙвдКѓдйНсГЩСЊУЫвВжЛЛсЪЧТўТўамЪаТЗЩЯЕФвЛДЮНзЖЮадЗДЕЏЖјвбЃЌжЛгаЭЈЙ§ГфЗжОКељШУ PTA аавЕгХЪЄСгЬЃЌжаЙњPTA аавЕВХФмНЁПЕЕФЗЂеЙЁЃ

ЁЁЁЁЭМ 14ЃК2014 Фъ PTA КЭОлѕЅзАжУИККЩ

ЁЁЁЁЭМ 15:2014 Фъ PTA КЭОлѕЅжмЦНОљПтДцЬьЪ§

ЁЁЁЁзЪСЯРДдДЃКWIND, ЗНе§жаЦкбаОПдК

ЁЁЁЁШ§ЁЂЯТгЮОлѕЅЗНУц

ЁЁЁЁ(1)ОлѕЅВњФмдіЫйЗХЛКЃЌРћШѓКУзЊ

ЁЁЁЁЭМ 16ЃК2007-2015 жаЙњ ОлѕЅВњФмМАФъдіГЄТЪ

ЁЁЁЁзЪСЯРДдДЃКWIND, ЗНе§жаЦкбаОПдК

ЁЁЁЁОлѕЅаавЕЕФЭЖВњИпЗхЦкдк 2012 ФъЃЌжЎКѓЕФ 2013 КЭ 2014 Фъж№ФъЯТНЕЃЌжС 2014 ФъЕзЃЌЮвЙњОлѕЅзмВњФмНЋДяЕН 4575 ЭђЖжЃЌЭЌБШдіГЄ 10.3%ЃЌдЄМЦ 2015 ФъжаЙњОлѕЅВњФмНЋДяЕН 4825 ЭђЖжЃЌЭЌБШдіГЄ 5.5%ЃЌПЩМћОлѕЅаТВњФмРЉеХИпЗхвбОНсЪјЁЃНижС 2014 ФъФъЕзЃЌШЋЧђОлѕЅВњФмКЭбЧжоОлѕЅВњФмЗжБ№ДяЕН 8950 ЭђЖжКЭ 6900 ЭђЖжЃЌЮвЙњЕФОлѕЅВњФмЗжБ№еМШЋЧђКЭбЧжоВњФмЕФ 51.2%КЭ 66.3%ЃЌЮвЙњОлѕЅВњФмеМШЋЧђВњФмЕФвЛАыЁЃ

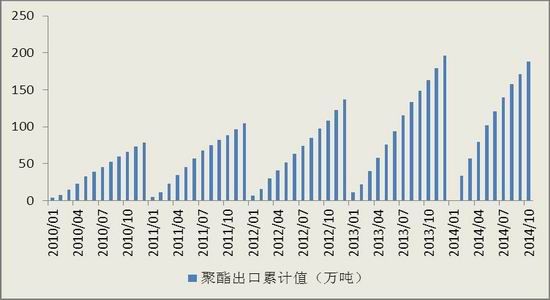

ЁЁЁЁ2014 Фъ 1-11 дТОлѕЅЧаЦЌзмВњСП(ОлѕЅЧаЦЌВњСПАќКЌЦПМЖЧаЦЌЁЂФЄМЖЧаЦЌвдМАЯЫЮЌМЖЧаЦЌзмВњСП)ЮЊ 1077.1ЭђЖжЃЌШЅФъЭЌЦкВњСПЮЊ 1070.9 ЭђЖжЃЌЭЌБШНідіМг 0.6%ЁЃжївЊЪЧгЩгкРДздгкжБЗФГЄЫПВњФмРЉеХдьГЩЕФЧаЦЌЗФЪаГЁЗнЖюНЕЕЭЁЃОлѕЅЧаЦЌНјГіПкУГвзВювВдк 2013 ФъзЊБфЮЊОЛГіПкФЃЪНЃЌЙњФкШдОЩФбвдЯћЛЏШддкМѕЩйЕФОлѕЅЧаЦЌВњСПЃЌ2014 Фъ 1-10 дТЮвЙњОлѕЅЧаЦЌРлМЦГіПк 188.29 ЭђЖжЃЌЭЌБШдіМгСЫ 15.4%ЃЌЭЌЪБОлѕЅЧаЦЌРлМЦНјПк 23.90 ЭђЖжЃЌЭЌБШДѓНЕ 58.3%ЁЃ

ЁЁЁЁЭМ 17ЃКЙњФкОлѕЅЧаЦЌВњСП

ЁЁЁЁЭМ 18ЃКОлѕЅЧаЦЌГіПкСП

ЁЁЁЁзЪСЯРДдДЃКWIND, ЗНе§жаЦкбаОПдК

ЁЁЁЁ2014 ФъОлѕЅВњЦЗЪмЩЯгЮдСЯМлИёДѓЕјгАЯьжиаФЯТвЦЃЌ2014 Фъ WTI дгЭКЭ PTA ЗжБ№ЯТЕј 46%КЭ 36%ЃЌЯрБШдСЯЕФДѓЗљЯТЕјЃЌОлѕЅВњЦЗЕјЗљНЯаЁЃЌОлѕЅВњЦЗЕФЕјЗљдк 14%-20%жЎМфЁЃОлѕЅдСЯМлИёЕФДѓЗљЯТДьЃЌЕМжТОлѕЅЩњВњГЩБОДѓЗљНЕЕЭЃЌЪЙЕУ 2014 ФъОлѕЅЙЄГЇРћШѓНЯКУЃЌ2014 ФъЕзЕгТкГЄЫПВПЗжЦЗжжУЋРћДДЯТШ§ФъРДаТИпЁЃ2014ФъЕгТкГЄЫППтДцДѓЗљНЕЕЭЃЌФъЕзЪБНЕжСРњФъЕЭЮЛЁЃДгВњвЕСДРДПДЃЌОлѕЅЪЧВњвЕСДРЉеХзюТ§ЕФЛЗНкЃЌЩЯгЮРћШѓЯђЯТгЮзЊвЦЃЌОлѕЅЕгТкРћШѓНЯКУЃЌЧвПтДцНЯЕЭЃЌаавЕОАЦјЖШЛиЩ§ЁЃ

ЁЁЁЁЭМ 19ЃК2014 ФъОлѕЅВњЦЗЪаГЁМлИё

ЁЁЁЁЭМ 20:ЕгТкГЄЫППтДц

ЁЁЁЁзЪСЯРДдДЃКWIND, ЗНе§жаЦкбаОПдК

ЁЁЁЁ(2)жеЖЫЗФжЏЗўзАШдДІгкаавЕЕїећЦк

ЁЁЁЁЭМ 21ЃКжаЙњЧсЗФГЧжЏЮяГЩНЛСП(ЭђУз/Ше)

ЁЁЁЁзЪСЯРДдДЃКWIND, ЗНе§жаЦкбаОПдК

ЁЁЁЁжаЙњЧсЗФГЧЕФГЩНЛСПдквЛЖШГЬЖШЩЯЗДгГСЫжЏЮяЪаГЁЕФОАЦјЧщПіЃЌЖјДгЧсЗФГЧУцСЯЕФГЩНЛСПРДПДЃЌ2014 ФъЧА 1-10 дТЕФРлМЦГЩНЛСПЮЊ 14.26 вкУзЃЌЭЌБШМѕЩй 30.3%ЁЃ2014 ФъЧсЗФГЧУцСЯЕФГЩНЛзмСПНЯ 2013 ФъгаНЯДѓЕФЯТНЕЁЃ

ЁЁЁЁДгКЃЙизмЪ№ЙЋВМЕФГіПкЪ§ОнРДПДЃЌ2014 Фъ 1-11 дТЃЌЗФжЏЦЗЗўзАРлМЦГіПк 2727.6 вкУРдЊЃЌЭЌБШдіГЄ 5.7%ЃЌЦфжаЗФжЏЦЗГіПк 1023.9 вкУРдЊЃЌдіГЄ 5.3%ЃЌЗўзАГіПк 1703.7 вкУРдЊЃЌдіГЄ 6%ЁЃСэОнЙњМвЭГМЦОжЪ§ОнЃЌ2014Фъ 1-10 дТЮвЙњЛЏбЇЯЫЮЌжЦдьвЕжїгЊвЕЮёЪеШы 5911.5 вкдЊШЫУёБвЃЌЭЌБШдіГЄ 4.5%ЃЛРћШѓзмЖю 184.7 вкдЊШЫУёБвЃЌЭЌБШдіГЄ 14.4%ЁЃЗФжЏЗўзАЁЂЗўЪЮвЕжїгЊвЕЮёЪеШы 16690.8 вкдЊШЫУёБвЃЌЭЌБШдіГЄ 8.6%ЃЛРћШѓзмЖюЮЊ 919.6вкдЊШЫУёБвЃЌЭЌБШдіГЄ 13.4%ЁЃ2014 Фъ 1-10 дТЃЌжаЙњЗФжЏЙЄвЕГіПкГіЯжЮШВНЛиЩ§ЕФЬЌЪЦЃЌЖјФкашдіГЄЯТааЃЌДгећИіЗФжЏаавЕВњвЕСДРДПДЃЌЗФжЏВњвЕСДжеЖЫЛљБОЮШЖЈЁЃ

ЁЁЁЁЭМ 22ЃКЗўзАГіПкН№Жю(вкУРдЊ)

ЁЁЁЁЭМ 23ЃКЗФжЏЦЗГіПкН№Жю(вкУРдЊ)

ЁЁЁЁзЪСЯРДдДЃКWIND, ЗНе§жаЦкбаОПдК

ЁЁЁЁЕкШ§ВПЗж 2015 Фъ PTA ааЧщеЙЭћ

ЁЁЁЁЮФеТЛиЙЫСЫ 2014 ФъЕФааЧщвдМАЗжЮіСЫЕБЧАгАЯь PTA МлИёЕФЙиМќвђЫиЁЃ2014 ФъдгЭДѓЕјЪЙЕУ PTA ГЩБОБРЫњЃЌPTA МлИёДД 6 ФъаТЕЭЃЌPTA ЙЄГЇУцЖдСЌајПїЫ№бЁдёНсГЩЯоВњСЊУЫЃЌЪЙЕУ PTA дк 5 дТвЛЖШзпГіЗДЕЏааЧщЃЌЫфШЛ PTAМлИёДДаТЕЭЃЌЕЋ PTA ЙЄГЇПїЫ№ШДгаЫљМѕЧсЁЃ

ЁЁЁЁ2015 ФъбЧжоНЋга 540 ЭђЖжЕФаТдіВњФмЭЖВњЃЌPX НЋВН PTA КѓГОзЊЮЊЙЉгІЙ§ЪЃЃЌPX ЙЄГЇЕФРћШѓНЋНјвЛВНбЙЫѕЁЃ

ЁЁЁЁ2015 ФъШЋФъ PTA аТдіВњФмНЋДяЕН 665 ЭђЖжЃЌPTA ВњФмЙ§ЪЃНЋНјвЛВНМгОчЁЃPX ЕФВњФмзЊЮЊЙ§ЪЃКЭ PTA ЕФВњФмЙ§ЪЃМгОчНЋИФБф PX-PTA-ОлѕЅВњвЕСДЕФРћШѓЗжХфЃЌдЄМЦ 2015 Фъ PTA РћШѓФбвдКУзЊЃЌЕЋЪЧдкУцСйНЯДѓПїЫ№бЙСІЕФЪБКђЃЌPTA ДѓГЇПЩФмЛсдйДЮЯоВњБЃМлЃЌгУНЕЕЭИККЩЕФЗНЪНДјЖЏРћШѓЕФЛиЩ§ЁЃ2014 ФъдгЭДѓЕјЃЌГЩБОБРЫњДјЖЏ PTAжиаФДѓЗљЯТвЦЃЌдкЩЯгЮ PX РћШѓДѓЗљбЙЕЭЕФЧщПіЯТЃЌдгЭМлИёНЋОіЖЈ PTA жиаФЃЌдЄМЦ 2015 ФъдгЭМлИёШдДІгкНЯЕЭЮЛжУЃЌЙЪ PTA ФбгаДѓЗљЩЯеЧЁЃзмЬхЖјбдЃЌ2015 Фъ PTA МлИёНЋМЬајЕЭЮЛдЫааЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ