报告要点

★现货方面:截至目前全国棉花公检达498万吨,新疆棉占410万吨,占比为84%以上;目前棉纺织企业利润有所改善,订单有所增加,棉纺织企业开始积极储备补库,棉纺织企业主要采购市场上的进口的美棉、澳棉以及新疆棉为主,其中新疆棉主要以手摘棉为主,市场上内地棉以及新疆机采棉很少询价,一方面棉花减产以及消费开始恢复,支撑棉花价格,另一方面国内较大的库存以及内地棉花质量较差压制郑棉价格上行。

★期货方面:郑棉继续维持震荡走势,而且和美棉联动性有所增强,郑棉上行有较大压力,但下行空间有限。

★投资建议:建议短期继续观望,长期来看主要采取逢低做多策略。

一、行情回顾

【期货行情回顾】

本周(3月9日-3月13日)美棉5月份合约开始继续震荡回落,截至上周五美棉5月合约跌2.47美分至60.50美分/磅。

郑棉市场继续维持震荡走势;郑棉1505以及1509合约继续震荡,截至上周五1505合约较上周跌25元至13115元/吨,1509合约跌40元 至13440元/吨。

【现货行情回顾】

本周(3月9日-3月13日)进口棉花价格指数(FC index M):1%配额关税下港口提货价10774元/吨,较上周跌221元/吨,滑准税下港口提货价13433元/吨,较上周跌116元/吨;CCI328B价格指数为13466元/吨,较上周跌12元/吨。

二、基本面因素

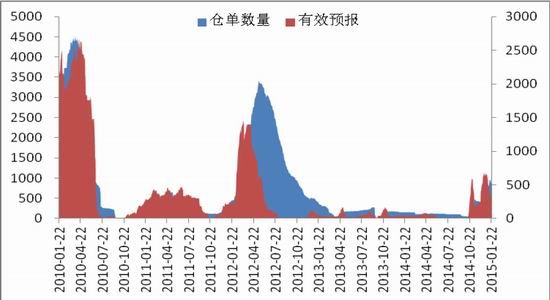

2.1. 郑棉新棉注册仓单和有效预报继续增加,仓单资源仍然紧张

截至3月13日,郑棉注册仓单1074张合计45108吨,有效预报457张合计19194吨,总计1531张合计64302吨。预计14/15年度新棉预报仓单将会继续增加。

但郑棉注册仓单大多是低等级棉,其中注册仓单多为多为白棉三级、四级以及淡点污棉。

图1郑棉注册仓单和有效预报

资料来源:wind 中原期货研发部

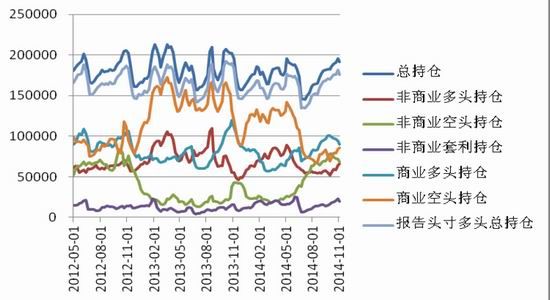

2.2. CFTC:总持仓增加 指数基金净多单增1440张

据CFTC(美国商品交易管理委员会)最新公布的基金持仓报告,截至3月6日,ICE棉花期货市场基金非商业性期货加期权持仓净多单61383张,较前一周增6220张;仅期货非商业性持仓净多单53348张,增6771张;商品指数基金净多单54945张,增1440张。

图2 CFTC持仓

资料来源:wind 中原期货研发部

2.3. USDA:中国棉花消费量调减 美印出口一升一降

据美国农业部(USDA)最新发布的3月份全球棉花供需预测报告,2014/15年度全球棉花总产2596.2万吨,相比上月调减2.9万吨,相比2013/14年度减少26.1万吨,减幅1%。全球消费量2415.9万吨,调减6.4万吨,同比增加40.5万吨,增幅1.7%;进出口贸易量约749万吨,调增4万吨,同比减幅15%左右。全球期末库存2396.3万吨,调增4.9万吨,同比增加181.8万吨,增幅8.2%;全球库存消费比99.2%,同比增加6个百分点。

2.4. 历史数据显示国内库存在860万吨 除去国家储备预计明年供需将会平衡

据万得数据显示从2004年8月23日开始至今中国棉花收储总量为18860320吨,而抛储数据为10272045吨,库存为8588275吨,而国内棉花消费在800万吨,预计2014年度棉花产量在600万吨以下,那么若国家保存一定库存的情况下,明年棉花将会出现供需平衡阶段,而不是美国农业部报告所说的库存较大,供应压力较大。

2.5.新年度棉花公检量达498万吨,新疆410万吨占比达84%

截止到2015年3月15日,2014棉花年度全国共有15个省区, 1531 家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,检验量达到21993654包,4978759吨,其中新疆18147585包,4108696吨。

三、后市行情展望及操作建议

国内棉花消费升级以及近期棉纺织企业订单有所改善,国内对中高等级棉花的需求和消费有所增加,进口棉花配额已经发放完毕,未来棉花产量继续下降。

短期市场密切关注抛储价格情况,预计后期棉花价格将会有大幅波动。

短期郑棉继续震荡,长期来看郑棉重心上移,建议在远期合约1505和1509合约上继续采取逢低做多策略。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文