ЁЁЁЁЁЊЁЊ2015 ФъУоЛЈЪаГЁФъБЈ

ЁЁЁЁвЛЁЂааЧщЛиЙЫ

ЁЁЁЁФкХЬЃКжЃУожИЪ§ЃК

ЁЁЁЁЭМвЛЃКжЃУожИЪ§ШеЯпЭМ

ЁЁЁЁЭтХЬЃКICE УРУожИЪ§ЃК

ЁЁЁЁЭМЖўЃКУРУожИЪ§ШеЯпЭМ

ЁЁЁЁДгЩЯЪіЭМжаПЩвдПДГіЃЌ14 ФъЙњФкУоЛЈзмЬхЮЌГжШѕЪЦЃЌЙњДЂУоВЛдйЪеДЂЕФСїбдДгПЊЪМЗХЗчЁЂВЛЖЯБэЬЌжБЕНзюжеТфЪЕаТЕФжБВЙеўВпЃЌећИіЙ§ГЬЖМАщЫцзХжЃУоЕФВЛЖЯЯТЕјЃЌЪзЯШетДЮУоЛЈЯТЕјЙ§ГЬНЯЮЊЦНЛКЃЌВЂУЛгаБРХЬЪНЯТЕјЃЌетгыаТеўВпЭЦНјЙ§ГЬЭЯЭЯэГэГЭЬЭЬЭТЭТгаЙиЃЌЦфДЮПЩвдзЂвтЕНдкећИіЯТЕјЙ§ГЬжаЯЪгаЗДЕЏЃЌПЩвдПДГіОРњСЫЖрФъЪеДЂКѓЕФУоМлЛ§ШѕФбЗЕЃЌЕЋЫцзХУоЛЈзпЪЦУїРЪЃЌНёФъЯТАыФъПЊЪМжЃУоЦкЛѕГЩНЛСПжиаТгаЫљЦ№ЩЋЃЌАкЭбСЫШЅФъвдРДМИКѕКСЮоНЛвзСПЕФОНОГЁЃДгУРУоРДПДЃЌзмЬхЗНЯђадгыжЃУоВЂЮоЖўжТЃЌЕЋвђЭтУоЮДЪмаавЕеўВпЗНУцЕФЧПСІИЩдЄЃЌвђДЫЗДЕЏЕФЦЕТЪКЭСІЖШНЯФкУоДѓЁЃЭтУоФъжаЕФЯТЕјвВВПЗжгЩгкЙњФкеўВпИФБфЕМжТЕФГіПкгЧТЧЫљжТЃЌЕЋзмЬхзпЪЦЖМБэУїУоЛЈФПЧАЕФзДПіВЛШнРжЙлЁЃ

ЁЁЁЁЭМЫФЃКжЃУожИЪ§дТЯпЭМ

ЁЁЁЁжЃУоРњЪЗЮЛжУЃК

ЁЁЁЁДгЩЯЭМПЩвдПДГіЃЌжЃУоОРњСЫвЛВЈРњЪЗадеЧЪЦКѓМлИёБЛШ§ФъЪеДЂеўВпРЮРЮЫјдквЛИіаЁЧјМфФкЃЌЫцзХЪеДЂеўВпЭЫГіРњЪЗЮшЬЈЃЌжЃУоЕФМЯЫјвВвђЖјЫЩПЊЃЌНёФъУоМлзпЪЦБЃГжвЛИіЯТЕјЭЈЕРЃЌММЪѕЩЯДІгкЯТЬНбАевжЇГХЕФНзЖЮЃЌЖјФПЧАШдВЛФмШЗШЯжЇГХЮЛЃЌзмЬхЧїЪЦХаЖЯвРШЛЦЋПеЁЃ

ЁЁЁЁЖўЁЂКъЙлвђЫиЗжЮі

ЁЁЁЁЙњФкКъЙлУцгАЯьЃК

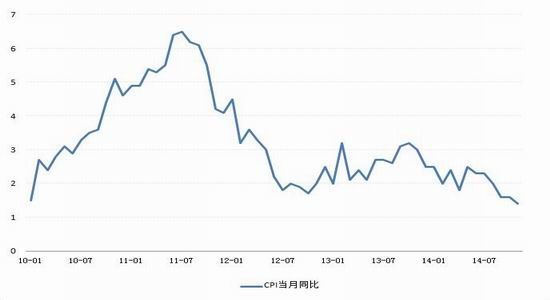

ЁЁЁЁЭМЮхЃКЮвЙњЙњФкдТЖШCPI жИЪ§(ЯћЗбепЮяМлжИЪ§)

ЁЁЁЁДгЭМжаПЩвдПДЕНОЙ§СЌајЕФЕїПиеўВпЃЌCPI дк11 Фъ7 дТЕНДяИпЕуКѓПЊЪМЙеЭЗЯђЯТЃЌдкдЯШЕФЛѕБвЕїПиеўВпЛКТ§ЗХПЊКѓЃЌCPI ШдШЛЮТКЭЯТНЕЁЃ12 Фъ7 дТбыаа[ЮЂВЉ]НЕЯЂКѓДѓдМ2 ФъЖрЕФЪБМфЖЮФкЃЌЙњФкЪЕаажаадЦЋНєЕФЛѕБвеўВпЃЌВЂУЛгаЖдДцзМТЪЁЂРћТЪЕШЗНУцНјааНјвЛВНЕїПиЃЌЖјCPI Ъ§ОнвВФмДѓжТЮЌГждк2.0-3.0 жЎМфЕФе№ЕДЬЌЪЦЁЃЕЋЪЧНќСНФъРДОМУдіГЄЕФЯТаабЙСІВЂЮДдјМфЖЯЃЌЙњМввЛдйЯТЕїGDP дЄЦкЃЌвЛЯЕСаОМУЪ§ОнБэЯжВЛСМЃЌCPI вВвбОСЌај2 ИідТЮЌГждк10 ФъвдРДзюЕЭЕуЃЌНќРДгпТлМфж№НЅХЈКёЕФЖдгкдйвЛДЮЛѕБвеўВпЕФхкЯыжегкГЩЮЊСЫЯжЪЕЃЌбыааЪБИєСНФъдйДЮЯТЕїСЫЛљзМДцПюРћТЪ25 ЕуЁЃетДЮЕїећВЛЕЋЖЬЦкФкЖдгкећИіЪаГЁЖМгавЛИіЬсеё зїгУЃЌГЄЦкПДЖдгкЮДРДЙњФкЛѕБвеўВпзпЯђЕФгАЯьвВЗЧГЃОпгавтвхЃЌЖјФПЧАЪаГЁЖдгкЙњМвЮДРДЛсНјвЛВННЕЯЂНЕзМдЄЦкЦеБщНЯЮЊШШСвЁЃ

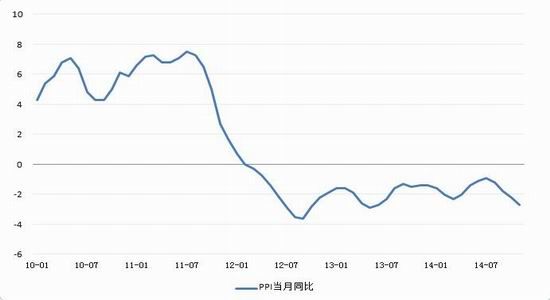

ЁЁЁЁЭМСљЃКЮвЙњЙњФкдТЖШPPI жИЪ§(ЩњВњепЮяМлжИЪ§)

ЁЁЁЁЖјДгPPI РДПДЃЌвбОГЄЦкДІгкИКжЕзДЬЌЃЌЫЕУїдкЯжгаЕФЪаГЁЧщПіЯТЃЌЦѓвЕЩњВњепЕФЩњВњГЩБОвбОДІгкИКдіГЄЃЌЩњВњГЩБОДѓДѓНЕЕЭЕЋЪЧПЊЙЄТЪвРОЩЕЭУдЃЌЪЧвђЮЊЯТгЮашЧѓЕФхюШѕЃЌетвВдквЛЖЈГЬЖШЩЯЗДгГГіФПЧАЩЬЦЗЕФЭЧЪЦЁЃЖјЧАЦкPPI ЕјЫйНЯCPI УїЯдЦЋПьЃЌвВЭЌбљЗДгІГіЯрЫЦЕФЮЪЬтЁЃ 12 Фъ9 дТжўЕзвдРДЃЌPPI Ъ§ОнзмЬхБЃГжВЈРЫзДЬЇЩ§ЧїЪЦЃЌЕЋзюаТЪ§ОнЕФЁАРЫЕзЁБвбОгавўдМЕјЦЦЧАЕзЕФЧїЪЦЃЌврЪЧСЌајЕкЫФИідТЕФЯТЕјЃЌНсКЯЧАЮФЗжЮіЕФЦфЫћЧщПіЃЌНЕЯЂЕФЭЦГіЫЦКѕвВЪЧЫЎЕНЧўГЩЁЃЖјБЪепИќЮЊЙиаФЕФЪЧДЫДЮНЕЯЂЪЧЗёДђЯьаТвЛТжЕїПижмЦкЕФЕквЛЧЙЃЌДгЖјФмГЄЦкЕиДЬМЄЪаГЁЯћЗбЃЌДйНјОМУдіГЄЁЃ

ЁЁЁЁзмЕФРДЫЕCPI СЌајШ§ИідТДДНќ5 ФъРДЕЭЮЛЃЌЖјPPI врСЌајЯТЕјЃЌМгЩЯОМУдіЫйЗХЛКЃЌдкДЫДѓЛЗОГЯТ11 дТЯТбЎбыаажегкдйДЮаћВМНЕЯЂЁЃЫљвдЖЬЦкПДЃЌНЕЯЂПЯЖЈЖдећИіХЬУцЦ№РћКУзїгУЃЛГЄЦкПДЃЌДЫДЮНЕЯЂЪЧХМШЛЮЊжЎЃЌЛЙЪЧЛсдЄЪОзХЮДРДЛсгаНјвЛВНЕФЕїПиЖЏзїЃЌдђЖдГЄЦкМлИёзпЪЦгазХЩюдЖЕФгАЯьЃЛЖјЕїПиеўВпФмЗёецЕФДйНјЯћЗбЃЌЛКНтОМУдіГЄЯТаабЙСІвВНЋЪЧОіЖЈХЬУцЕФвЛДѓвђЫиЃЌШчШєЕїПиКѓОМУ Ъ§ОнБэЯжВЛОЁШЫвтЃЌдйДЮЕїПиЛђв§ЗЂПжЛХадЯТЕјвВВЛЪЧЮЃбдЫЪЬ§ЁЃ

ЁЁЁЁЭМЦпЃКЮвЙњНќФъРДДцПюзМБИН№ТЪБфЛЏЪОвтЭМ(ЭМжазюКѓвЛДЮЕїећЮЊ2012-05-12Дг20.5%ЯТЕїЕН20%ЃЌДЫКѓдйЮоЕїећ)

ЁЁЁЁОЁЙмгт2 ФъАыЕФЪБМфФкЮвЙњЮДдјЕїећЙ§ДцПюзМБИН№ТЪЃЌВЛЙ§11 дТ22 ШеЮвЙњЯТЕїДцПюЛљзМРћТЪ25 ИіЕуЁЃЪБИє2 Фъ4 ИіЖрдТКѓдйДЮНЕЯЂЃЌеўВпБфЖЏЗНЯђгыжЎЧАвЛжТЃЌЕЋФПЕФдђВЛОЁЯрЭЌЁЃДЫДЮЯТЕїЃЌИќЖрЕФЪЧЮЊСЫдіМгЪаГЁзЪН№СїЖЏСПЃЌРЖЏЯћЗбЃЌБШШчЭЈЙ§ЕїНЕДћПюРћТЪДЬМЄЗПЕиВњЕФЪеШыЕШЕШЁЃШчЙћЫЕжЎЧАЕФЕїПиЪЧжаЙњдквжжЦЭЈеЭКЭЮШЖЈдіГЄСНЗНУцзіВЉоФЃЌФЧУДЫцзХCPI КЭPPI ГжајзпЕЭЃЌвжжЦЭЈеЭЕФФПЕФвбОЛљБОДяЕНЃЌЛђепдкОМУЮЎЫѕЕФЙ§ГЬжаздШЛЖјШЛЕиДяЕНЃЛЕЋСэвЛПщЮШЖЈдіГЄЗНУцЃЌGDP вВВЛЖЯзпЕЭЃЌФЧУДФПЧАЙњФкеўВпЕМЯђОЭЛсИќЦЋжиЮШЖЈдіГЄвЛПщЁЃ

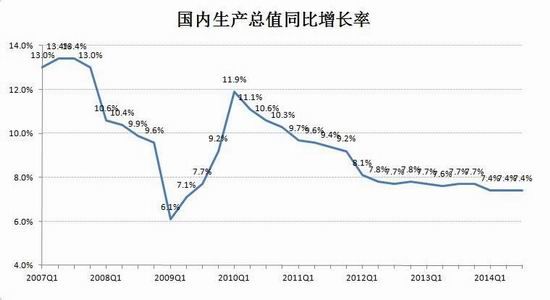

ЁЁЁЁЭМАЫЃКЮвЙњНќФъРДGDP ЭЌБШдіГЄТЪБфЛЏЪОвтЭМ

ЁЁЁЁЖдБШЧАСНФъРДЙњФкGDP ЭЌБШдіГЄТЪзпЪЦПЩвдПДГіФПЧАGDP діГЄТЪе§дкУППігњЯТЕФДІОГжаЃЌШЅФъЕФМОЖШGDP Ъ§ОнЮЌГждк7.6%-7.7%ЕФаЁЧјМфФкЃЌЖјНёФъЧАШ§ИіМОЖШЕФЪ§ОнОљЪЧИќЯТвЛВуТЅЕФ7.4%ЃЌОМУдіГЄЯТааЧїЪЦЯдЕУНЯЮЊУїЯдЁЃОЭУоЛЈЖјбдЃЌдкНЕЯЂЖдећЬхОМУЗНЯђгАЯьЮДЖЈЕФЧщПіЯТЃЌдкЙЉашвРШЛЙ§гкПэЫЩЕФЧщПіЯТжЛФмЪЧздСІИќЩњЃЌЛђЕШД§ећЬхОМУжиаТЛиХЏДјЖЏећЬхаХаФЁЃУоМлГ§ЗЧздЩэЛљБОУцЧПСІЭЦЖЏЃЌНЋФбвдзпГіДѓЖЮеЧЪЦЁЃ

ЁЁЁЁШ§ЁЂУоЛЈЙЉЧѓЗжЮі

ЁЁЁЁЮвЙњУоЛЈЙЉЧѓЧщПі

ЁЁЁЁЪзЯШЙлВьвдЯТСНеХЭМБэЃЌЫќУЧжБЙлЕиЗДгГГіНќМИФъЮвЙњУоЛЈЕФЙЉашЦНКтзДПіЁЃ

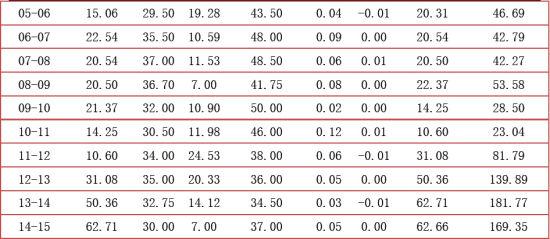

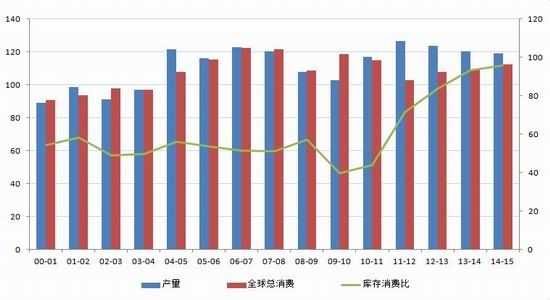

ЁЁЁЁЭМОХЃКЮвЙњНќФъРДУоЛЈЙЉЧѓЦНКтБэ(ЕЅЮЛЃКАйЭђАќ)(Цфжа13-14ЁЂ14-15ФъЖШЪ§ОнЮЊдЄЙРжЕ)

ЁЁЁЁЪ§ОнРДдДЃКХэВЉЃКUSDA ЙЉашБЈИц(Фъ)

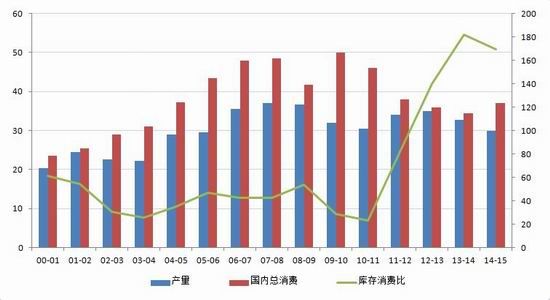

ЁЁЁЁДгЭМБэПЩвдПДГіЃЌЮвЙњУоЛЈВњСПвбДгж№ФъдіГЄзЊЮЊж№ФъМѕЩйЃЌЖдБШЭМОХКЭЭМЫФПЩвдЗЂЯжУоЛЈВњСПеЧЕјгыЧАФъУоМлеЧЕјгавЛЖЈе§ЯрЙиадЃЌПЩМћУоЛЈЕФОМУЪєадЛЙЪЧБШНЯУїЯдЁЃ

ЁЁЁЁУоЛЈашЧѓСПгЩгкЯТгЮУоЗФГЇЯњТЗВЛМбЪмЕНЭЯРлЃЌдкСЌајЪеДЂБЃЛЄМлИёЕМжТЖрФъРДЙњВњУоМлИёдЖИпгкНјПкУовВЪЧашЧѓСПВЛзуЕФдвђжЎвЛЁЃЭМБэжазюКѓСЌајЯТЛЌЕФЯћЗбСПКЭЫцжЎИпЦѓЕФПтДцЯћЗбБШЖМЯдЪОзХФПЧАЕФРЇОжЁЃОЁЙмРДФъдЄЦкЪ§ОнЯдЪОЙњФкзмЯћЗбЛсгаЫљЗДЕЏЃЌЧвВњСПМЬајЯТНЕЃЌПтДцЯћЗбБШвВТдЮЂЛиТфЃЌЕЋзмЬхвРШЛДІгкЗЧе§ГЃЕФГЌИпЮЛЃЌФмИјЪаГЁДјРДЖрДѓЕФе§УцФмСПЛЙашвЊНјвЛВНШЗШЯЁЃ

ЁЁЁЁБэвЛЃКЮвЙњНќФъРДУоЛЈЙЉЧѓЦНКтБэ(ЕЅЮЛЃКАйЭђАќ)(Цфжа13-14ЁЂ14-15ФъЖШЪ§ОнЮЊдЄЙРжЕ)

ЁЁЁЁЪ§ОнРДдДЃКХэВЉЃКUSDA ЙЉашБЈИц(Фъ)

ЁЁЁЁДгУРЙњХЉвЕВПдТЖШЙЉашБЈИцПДЃЌЙњФкУоЛЈЕФЦкФЉПтДцКЭПтДцЯћЗбБШЖМДІдкЗЧе§ГЃЕФИпЮЛЁЃЦфжаНёФъЙњФкзмЯћЗбвЛЯюДД10 ФъРДзюЕЭЃЌжївЊЬхЯждкЯТгЮЙЄГЇЙњМЪОКељСІЯТНЕЃЌСэЭтЙњВњУогЩгкГЄЦкЕФЪеДЂеўВпЦфащИпЕФМлИёЖдЪаГЁвВКСЮоЮќв§СІЃЌЕМжТСЫЯТгЮашЧѓЯТЛЌЃЌетаЉЪЧФПЧАПтДцЯћЗбБШИпЦѓЕФжївЊвђЫиЁЃЖјДгзюаТЯТвЛФъЖШдЄВтЪ§ОнПДЃЌЙњФкзмЯћЗбМЬајБЛЕїИпЃЌШЅПтДцЛЏНјГЬЛђаэНЋБШжЎЧАдЄЦкМгПьЃЌЕЋПтДцЯћЗбБШШдЮЌГждкЗЧГЃИпЕФЫЎзМЃЌШЅПтДцЛЏЕФЕРТЗВЂЮДПДЕНОЁЭЗЁЃ

ЁЁЁЁЮвУЧзЂвтЕНЃЌЙњФкЯћЗбетвЛЯюФПзд10-11 ФъЖШОЭПЊЪМж№ФъЯТНЕЃЌЕННёФъЯћЗбСПБШ09-10 ФъЖШЮЎЫѕСЫНЋНќ3 ГЩЃЌетИеКУДгСэвЛИіВрУцгЁжЄСЫЯТгЮВњФмЕФЙ§ЪЃЃЌгыжЎЖдгІЕФЪЧВЛЖЯИпЦѓЕФЦкФЉПтДцКЭЭЛЦЦГЃРэЕФПтДцЯћЗбБШЁЃПЩЯВЕФЪЧжаЙњЙњФкЯћЗбвЛЯюЭЧЪЦПЊЪМЕУЕНИФЩЦЃЌШєУїФъЯТгЮЧщПіШчдЄЙРЪ§ОнАузЊКУЃЌдђУоЛЈвВНЋГжајЛ§РлЗДЙЅЕФЪЦФмЁЃЕБШЛЃЌПтДцЯћЗбБШвРШЛдЖдЖГЌГі100ЃЌЫЦКѕдЄЪОзХдкЯТгЮашЧѓЮоИФЩЦЕФЧАЬсЯТЃЌУїФъЮвЙњВЛгУжжжВЃЌИќВЛашНјПкЃЌОЭФмЭъГЩУоЛЈЕФздИјздзуЃЌПтДцбЙСІЪЎЗжОоДѓЃЌУоЪаОйВНЮЌМшЕФРЇФбЪБШеШддЖдЖУЛгаЕНЭЗЁЃ

ЁЁЁЁгЩгкжЎЧАУоМлДѓЕјЃЌНќФъЕФжВУоУцЛ§БЃГжЯТЛЌЧїЪЦЃЌЕЋЪЧгЩгкШЅФъЬьЦјНЯКУЃЌ УоЛЈЗсЪеЃЌИќСюБЏОчЕФУоЛЈЪаГЁбЉЩЯМгЫЊЁЃжаДЂУоЫфШЛДгНёФъЦ№ЭЃжЙЪеДЂЃЌВЂНЋНЈСЂСЫаТЕФБЃЛЄХЉУёЕФжИЕММлеўВпЃЌЕЋЪЧетГ§СЫШУУоЛЈМлИёЭбРыВњвЕеўВпПижЦЛиЙщЪаГЁЛЏЭтЃЌВЂВЛФмбИЫйИФБфЙЉашНсЙЙЃЌМДЪЙЯТгЮВњвЕСДНЕЕЭСЫЩњВњГЩБОЃЌШдВЛзувдПьЫйгааЇЕиЭбРыРЇОГЃЌУоЛЈМАЦфЯрЙиВњвЕдкНёФъШдНЋЖШЙ§КЎРфЕФЖЌЬьЁЃ

ЁЁЁЁШЋЧђУоЛЈЙЉЧѓЧщПі

ЁЁЁЁЮвУЧдйРДПДЯТШЋЧђЗЖЮЇФкЕФЙЉЧѓЧщПіЁЃ

ЁЁЁЁЭМЪЎЃКШЋЧђНќФъРДУоЛЈЙЉашЦНКтБэ(ЕЅЮЛЃКАйЭђАќ)(Цфжа13-14ЁЂ14-15ФъЖШЪ§ОнЮЊдЄЙРжЕ)

ЁЁЁЁЪ§ОнРДдДЃКХэВЉЃКUSDA ЙЉашБЈИц(Фъ)

ЁЁЁЁДгЭМБэПЩвдПДГіЃЌШЋЧђУоЛЈВњСПжЎЧАСЌајСНФъГЪЕндіЬЌЪЦКѓгЩгкЙЉашЙ§гкПэЫЩНЋСЌајСНФъЯТНЕЃЌЯћЗбСПдђСЌајСНФъГЪЕнМѕЬЌЪЦКѓНЋСЌајСНФъЗДЕЏЃЌЯдЪОДгШЋЧђЗЖЮЇПДЃЌЙЉаше§дкЛКТ§ЦНКтЁЃВЛЙ§ЫуЩЯзюаТвЛФъдЄЙРЪ§ОнЃЌЯћЗбвбОСЌај5 ФъИњВЛЩЯВњСПЃЌУоЛЈЕФШЋЧђПтДцЯћЗбБШШдНЋгаЫљЬсЩ§ЃЌЗДгГГіШЋЧђУоЛЈЙЉДѓгкЧѓЯжЯѓНЯЮЊЭЛГіЃЌЕЋЙЉашЧїЪЦвбОзЊКУЃЌЧвДгЦкФЉПтДцБШетЕуЩЯПДвВУїЯдКУгкЮвЙњЙњФкЧщПіЁЃ

ЁЁЁЁНјвЛВНЙлВьПЩвдЕУГіЃЌЫфШЛБОФъЖШШЋЧђдЄЦкЯћЗбВЛШчЙЉгІСПЃЌЕЋЪЧБОФъЖШШЋЧђУоЛЈЯћЗбСПдЄЦквбОСЌај2 ФъГЪаЁЗљЗДЕЏжЎЪЦЃЌЗДЙлжаЙњУоЛЈЯћЗбСПдЄЦкдђЪЧШѕЪЦе№ЕДЁЃетвЛЗНУцЫЕУїСЫжаЙњФПЧАОРњЕФИќЮЊМшФбЕФРЇОжЃЌСэвЛЗНУцетвВНтЪЭСЫжаЙњУоЗФжЦЦЗдкЙњМЪЩЯОКељСІЯїШѕЕФдЕгЩЁЃ

ЁЁЁЁБэЖўЃКШЋЧђНќФъРДУоЛЈЙЉЧѓЦНКтБэ(ЕЅЮЛЃКАйЭђАќ)(Цфжа13-14ЁЂ14-15ФъЖШЪ§ОнЮЊдЄЙРжЕ)

ЁЁЁЁЪ§ОнРДдДЃКХэВЉЃКUSDA ЙЉашБЈИц(Фъ)

ЁЁЁЁУРЙњХЉвЕВП14 ФъЙЋВМЕФУоЛЈЙЉашЪ§ОнЯдЪОЃЌЦкФЉПтДцЪ§ОнЁЂПтДцЯћЗбБШЪ§ОнОљГЪЛКЫйЩЯеЧзДЬЌЃЌЦкФЉПтДцГжајЩЯЩ§ЃЌЯдЪОШЋЧђУоЛЈашЧѓЕЭУдЃЌОпгаЯджјЕФЙЉДѓгкЧѓЬиЕуЁЃШчДЫОоДѓЕФЦкФЉПтДцМгЩЯЯрЖдЮШЖЈЕФУПФъВњГіЃЌШЋЧђУоЛЈЕФШЅПтДцЛЏЃЌАбПтДцЯћКФЕНе§ГЃЫЎЦНВЛЪЧЖЬЦкОЭФмЭъГЩЕФШЮЮёЃЌгШЦфЪЧФПЧАЯТгЮВњФмЪмШЋЧђОМУдіЫйЗХЛКгАЯьЃЌФбвдгажЪЕФЗЩдОЃЌУоЛЈЕФБљКгЦкСЯШдЛсбгајвЛЖЮЪБШеЁЃОБШНЯКѓЯдЪОжаЙњЙњФкЕФЯћЗбПтДцЪЦЭЗЛЙВЛШчШЋЧђЫЎЦНЃЌдђЧщПіИќВЛШнРж ЙлЁЃЦфжа 12/13 ФъЖШЙњФкЦкФЉПтДц50.36 АйЭђАќеМЕНСЫШЋЧђЦкФЉПтДц90.00 АйЭђАќЕФ56.0%ЃЌЖјаТвЛФъЖШ13/14 СНепЕФЦкФЉПтДцБШЮЊ61.7%ЃЌЯТвЛФъЖШ14/15дЄЙРжЕБШжЕдђЮЊ58.0%ЃЌетЛЙЪЧНЈСЂдкЙњФкЯћЗбСПФмШчЭЌдЄЙРгавЛЖЈЗДЕЏЕФЧщПіЯТЃЌЧвИљОнЪ§ОнЃЌ14 ФъШЋЧђГ§жаЙњвдЭтЦкФЉПтДцЕФ38.93 АйЭђАќЪЧ11 ФъвдРДЕкЖўаЁЪ§ОнЃЌЖј15 ФъЕФдЄЙРЪ§ОнЛсгаЫљЛККЭЃЌФмЗДЕЏЕН45.42 АйЭђАќЃЌЫЕУїЮвЙњЖдШЋЧђЦкФЉПтДцЕФЙБЯзЯрЕБПЩЙлЃЌЙњФкУоЛЈНЯгкШЋЧђУоЛЈгШЦфЩюЯнРЇОжЃЌвђДЫЖдгкЮвЙњУоЛЈВњвЕЕФЮДРДЃЌБЪепШдЧуЯђгкГжБЏЙлЬЌЖШЁЃ

ЁЁЁЁЫФЁЂ2015 ФъУоЛЈеЙЭћ

ЁЁЁЁУоЛЈБОЩэзмЬхЛЙЪЧвЛИіШѕЪЦИёОжЧвНЋЮЌГжЯрЕБГЄвЛЖЮЪБЦкЃЌЕЋЪЧЫцзХЪеДЂеўВпЕФЭЫГіЁЂжБВЙеўВпжИЕММлеўВпЕФТНајЭЦГіЃЌжЎЧАШ§ФъЛ§дмЕФПеЭЗЪЦФмвбОЕУЕНЯрЕБГфЗжЕФЪЭЗХЁЃДгЙњФкКъЙлУцПДЃЌЙњФкНЕЯЂдкЖЬЦкФкЖдЫљгаЩЬЦЗЖМЦ№ЕНСЫЬсеёзїгУЃЌгШЦфПМТЧЕНЦфЖдгкЮДРДЙњФкЛѕБвеўВпЕМЯђЕФЩюдЖвтвхЃЌИќВЛгІЧсвзКіТдДЫДЮНЕЯЂЁЃДгаавЕЛљБОУцПДЃЌУїФъаТУожжжВУцЛ§МЬајЯТНЕМИГЩЖЈОжЃЌЖјЙњФкашЧѓФмЗёШчЭЌБЈИцдЄЙРЗДЕЏдђашвЊНјааИњзйбщжЄЃЌПтДцзмСПбЙжЦНЋвРОЩДцдкЃЌЕЋЫцзХаТУожжжВУцЛ§ЯТНЕЃЌИпЦЗжЪУоЕФЯЁШБПЩФмЛсДјЖЏУоМлЕФЗДЕЏЁЃДЫЭтЭбРыСЫЪеДЂЕФМЯ ЫјЧЏжЦЃЌУїФъУоЛЈЕФВЈЖЏГЬЖШПЩФмЛсМгОчЃЌБЪепШЯЮЊУїФъФъГѕЪмНкЧАВЙПтгАЯьЛсЯШгаИіаЁЗДЕЏЃЌЫцКѓНЋМЬајЛиТфЃЌВЂдкЕЭЮЛе№ЕДећЙЬЃЌД§ЪЕМЪЯТгЮашЧѓУїРЪКѓЃЌЯТАыФъПЊЪМПЩФмЛсПЊЪМж№НЅГіЯпЗДЕЏааЧщЃЌЕЋВЂВЛЛсзпГіНёФъвЛАуУїЯдЕФЕЅБпЧїЪЦЁЃ

ЁЁЁЁВйзїНЈвщ

ЁЁЁЁзлЩЯЫљЪіЃЌДКНкжЎЧАвдЗъЕЭЪдЖрИњЗДЕЏЮЊжїЃЌДКНкЙ§КѓД§еЧЪЦЭЃжЭПЩЪЪЕБзіПеЃЌД§ааЧще№ЕДећЙЬжЎЪБЃЌПЩвддкдЖдТЗъЕЭВМОжЖрЕЅЁЃвд509 КЯдМПДЃЌБЪепШЯЮЊЕЭЮЛе№ЕДећЙЬЕФМЋЯоЕЭЮЛВЛЛсЕЭгк11500ЃЌдкИќЖрПЩФмдк12000 ЩЯЗНГжајећЙЬЃЌЕШД§аЮЪНзЊХЏКѓж№ВНЗДЕЏЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ