ЁЁЁЁБЈИцеЊвЊЃК

ЁЁЁЁвЛЁЂШЋЧђУоЛЈУЛгаХЃЪаЛљДЁЁЃ

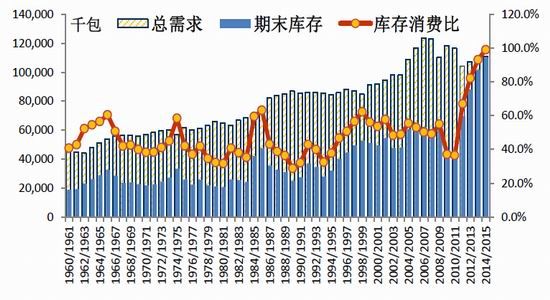

ЁЁЁЁ2014/15 ФъЖШШЋЧђУоЛЈЕФПтДцЯћЗбБШЮЊ 99.13%ЃЌМЬајДДГіРњЪЗаТИпЁЃ2014/15 ФъЖШШЋЧђЦкФЉПтДцНЋДяЕН 110086 ЧЇАќЃЌГЪЯжГіСЌајЫФФъ ХЪЩ§ЕФОжУцЁЃ

ЁЁЁЁЖўЁЂжаЙњИпЕШМЖУоШБПкЯдЯжЁЃЗФжЏаавЕВњЦЗЩ§МЖЛЛДњЕМжТЖдУоЛЈжЪСПНсЙЙашЧѓвВГіЯжНЯДѓБфЛЏЃЌЖджаИпЦЗМЖЭтУоашЧѓгШЦфЧПСвЃЌЕБЧАЙњФк УоЛЈЙЉИјФбвдТњзуЦѓвЕашЧѓЃЌетЕМжТЮвЙњУоЛЈЪаГЁЩЯбнЗжЛЏааЧщЁЃФП ЧАЗФжЏЦѓвЕЫфШЛЖдУоЛЈашЧѓгаЫљдіГЄЃЌЕЋШдВЛЛсДѓХњСПВЩЙКЃЌШдШЛЫцгУЫцТђЁЃдкВЩЙКЦЗжжбЁдёЩЯЃЌЪмХфЖюЯЁШБМАжаИпЦЗМЖЭтУоМлИёЦЋИпЕШвђЫигАЯьЃЌЗФжЏЦѓвЕФПЧАзЊЖјВЩЙКадМлБШНЯИпЕФаТНЎУоЃЌгШЦфЧрэљПЩЗФадНЯКУЕФЪжеЊУоЁЃЁЁЁЁ

ЁЁЁЁШ§ЁЂВйзїНЈвщЁЃ

ЁЁЁЁУоЛЈЯжЛѕЪЧНсЙЙЛЏЕФааЧщЃЌзмЬхЙЉашЦНКтЃЌЕЋИпЕШМЖУодкФъЖШКѓЦкЛсНЯЖЬШБЁЃИљОнДЫЧАЙйЗНБэЪіЕФЙигкХзГіЕФеўВпЃЌБЪепдЄМЦдкУоМлГіЯжСЌајЩЯеЧжЎЧАВЛЛсХзДЂЃЌCF1509 КЯдМКмгаПЩФмЩЯбнЧЬЮВааЧщЃЌЧсВжЖрЕЅПЩвдГЄЯпГжгаЁЃ

ЁЁЁЁвЛЁЂШЋЧђУоЛЈУЛгаХЃЪаЛљДЁ

ЁЁЁЁНќМИФъЕФжаЙњУоЗФВњвЕДІдквЛГЁЮЃЛњжЎжаЁЃЮвУЧбаОПУоЛЈЪаГЁЃЌПДжиЪаГЁЕФДѓПђМмЃЌИёОжВЛБфЃЌНсОжОЭФбИФЁЃИёОжвЛЕЉИФБфЃЌдђУоЛЈМлИёЕФЗжЮіПђМмОЭвЊЕїећЁЃзюживЊЕФИёОжЪЧШЋЧђУоЛЈЙЉашаЮЪЦЁЃОн USDA2015 Фъ 4 дТЗЂВМЕФЙЉашБЈИцЃЌ2014/15 ФъЖШШЋЧђУоЛЈЕФПтДцЯћЗбБШЮЊ 99.13%ЃЌМЬајДДГіРњЪЗаТИпЁЃ2014/15 ФъЖШШЋЧђЦкФЉПтДцНЋДяЕН 110086 ЧЇАќЃЌГЪЯжГіСЌајЫФФъХЪЩ§ЕФОжУцЁЃ

ЁЁЁЁЭМ 1ЃКШЋЧђУоЛЈПтДцЯћЗбБШ

ЁЁЁЁзЪСЯРДдДЃКUSDAЃЌКъдДЦкЛѕбаОПжааФ

ЁЁЁЁПтДцЯћЗбБШетИіжИБъЗжЭтживЊЃЌИУжИБъзлКЯЗДгГСЫШЋЧђУоЛЈЕФЩњВњЁЂЯћЗбЧщПіЃЌЩњВњЧщПіЗДгГСЫжжжВУцЛ§ЕШОМУаХЯЂЃЌЯћЗбЧщПіЗДгГСЫОМУжмЦкжажївЊОМУЬхЖдУоЗФжЏЦЗЯћЗбЕФЧщПіЁЃПтДцЯћЗбБШЪЧХаЖЈДѓЪЦЕФживЊжИБъЁЃПтДцЯћЗбБШОгИпЮЛЕФФъЗнЃЌШЋЧђУоЛЈУЛгаХЃЪаЕФЯжЛѕЛљДЁЁЃ

ЁЁЁЁЖўЁЂИпЕШМЖУоШБПкЯдЯж

ЁЁЁЁ2015 Фъ 4 дТ 7 ШеЃЌОЙњЮёдКХњзМЃЌЙњМвЗЂИФЮЏЗЂВМ 2015 ФъаТНЎУоЛЈФПБъМлИёЫЎЦНЮЊ19100 дЊ/ЖжЁЃетвЛФПБъМлИёзлКЯПМТЧСЫУоЛЈЩњВњГЩБОЪевцЁЂЪаГЁЙЉЧѓЕШвђЫиЃЌФПБъМлИёМАЪБЙЋВМЖдгкЮШЖЈЪаГЁдЄЦкОпгаЛ§МЋзїгУЁЃ19100 дЊ/ЖжЕФФПБъМлИёЫфШЛЯрНЯ 2014 ФъЯТЕї 700дЊ/ЖжЃЌЕЋШддЖИпгкЕБЧАЪаГЁМлИёМАЯрЙиШЫЪПдЄЦкЃЌБэУцЙњМвдкЭЦЖЏУоЛЈМлИёЪаГЁЛЏЕФЭЌЪБМцЙЫУоХЉЕШИїЗНУцЕФРћвцЃЌШЗБЃеўВпЦНЮШЙ§ЖЩЁЃ

ЁЁЁЁвЛЗНУцЪЧЙњМвЕФеўВпМцЙЫЃЌСэвЛЗНУцЪЧвтЯђжВУоУцЛ§ЕФДѓЗљЫѕМѕЁЃЙњМвУоЛЈЪаГЁМрВтЯЕЭГгк 3 дТжабЎНјааСЫШЋЙњУоЛЈжжжВУцЛ§втЯђЕїВщЃЌЕїВщНсЙћЯдЪО 2015 ФъШЋЙњжВУоУцЛ§5118.7 ЭђФЖЃЌЭЌБШМѕЩй 1291.1 ЭђФЖЃЌНЕЗљ 20.1%ЃЌЦфжаЛЦКгСїгђжВУовтЯђУцЛ§ЮЊ 1-91.1 ЭђФЖЃЌЭЌБШЯТНЕ 31.8%ЃЌГЄНжаЯТгЮУоЧјжВУовтЯђУцЛ§ЮЊ 837.6 ЭђФЖЃЌЭЌБШЯТНЕ 33.8%ЃЌКўББЁЂНЫеСНЪЁвтЯђжВУоУцЛ§ЭЌБШНЕЗљдк 40%вдЩЯЃЌЮїББФкТНЕиЧјжВУовтЯђУцЛ§ЮЊ 3141.9ЭђФЖЃЌЭЌБШЯТНЕ 9.6%ЃЌаТНЎвтЯђжВУоУцЛ§ЭЌБШЯТНЕ 9.0%ЁЃетБЪепШЯЮЊетбљЕФЕїВщНсЙћЪЧеўИЎЯыПДЕНЕФНсЙћЃЌФЧОЭЪЧаТНЎУоУцЛ§ЛљБОЮШЖЈЃЌЛЦКгСїгђМАГЄНСїгђЬкГіИќЖрЕФИћЕижжжВСИЪГзїЮяЁЃ

ЁЁЁЁ2015 ФъвдРДЃЌУоЛЈЪаГЁВЛЮТВЛЛ№ЃЌвђЮЊ 2014/15 ФъЖШЃЌУоЛЈЪаГЁЙЄОпЛљБОЦНКтЃЌУЛгаУїЯдЕФДѓЬтВФЁЃЫцзХМОНкЭЦвЦЃЌУоЗФжЏЦЗЯњЪлТдгаКУзЊЃЌРћШѓПеМфРЉДѓЃЌЗФжЏЦѓвЕЖдУоЛЈашЧѓСПдіМгЃЌВЩЙКвтдИдіЧПЁЃФПЧАЗФжЏаавЕУоЛЈЙЄвЕПтДцЫЎЦНЮЊРњЪЗЭЌЦкЦЋЕЭЫЎЦНЃЌВЙПтдкМДЁЃ

ЁЁЁЁДгЭГМЦжИБъПДЃЌ жаЙњУоЛЈЙЄвЕПтДцБЈИцЁЗЯдЪОЃЌ4 дТГѕЃЌШЋЙњУоЛЈЙЄвЕПтДцдМЮЊ 65.1ЭђЖжЃЌЛЗБШдіМг 5.1%ЃЌЭЌБШМѕЩй 9.1%ЁЃзМБИВЩЙКдСЯЕФЦѓвЕЮЊ 72%ЃЌЛЗБШЬсИп 22 ИіАйЗжЕуЃЌЭЌБШЬсИп 3 ИіАйЗжЕуЃЛГжЙлЭћЬЌЖШЕФЦѓвЕеМ 28%ЃЌЛЗБШНЕЕЭ 19 ИіАйЗжЕуЃЌЭЌБШНЕЕЭ 3 ИіАйЗжЕуЃЛУЛгаВЛДђЫуВЩЙКУоЛЈЕФЦѓвЕЁЃ

ЁЁЁЁОЁЙмДгЖЬжмЦкПДгаЛиХЏМЃЯѓЃЌЕЋДгГЄжмЦкПДвРШЛФбвдРжЙлЁЃдкЕБЧАЪаГЁМАеўВпЬѕМўЯТЃЌЗФжЏЦѓвЕШдФбвдЗХПЊВЩЙКЁЃЪзЯШЃЌНќМИФъдкГЩБООгИпЁЂЯњЪлВЛГЉЕШвђЫигАЯьЯТЃЌЙњФкЗФжЏЦѓвЕОЪмНЯДѓбЙСІЃЌДѓСПжааЁаЭУоЗФЦѓвЕЭЃВњЛђзЊаЭЃЌаавЕећЬхгУУоБШР§бИЫйЯТНЕЃЌгУУоСПУїЯдЫѕМѕЁЃСэЭтЃЌЗФжЏаавЕВњЦЗЩ§МЖЛЛДњЕМжТЖдУоЛЈжЪСПНсЙЙашЧѓвВГіЯжНЯДѓБфЛЏЃЌЖджаИпЦЗМЖЭтУоашЧѓгШЦфЧПСвЃЌЕБЧАЙњФкУоЛЈЙЉИјФбвдТњзуЦѓвЕашЧѓЃЌетЕМжТЮвЙњУоЛЈЪаГЁЩЯбнЗжЛЏааЧщЁЃФПЧАЗФжЏЦѓвЕЫфШЛЖдУоЛЈашЧѓгаЫљдіГЄЃЌЕЋШдВЛЛсДѓХњСПВЩЙКЃЌШдШЛЫцгУЫцТђЁЃдкВЩЙКЦЗжжбЁдёЩЯЃЌЪмХфЖюЯЁШБМАжаИпЦЗМЖЭтУоМлИёЦЋИпЕШвђЫигАЯьЃЌЗФжЏЦѓвЕФПЧАзЊЖјВЩЙКадМлБШНЯИпЕФаТНЎУоЃЌгШЦфЧрэљПЩЗФадНЯКУЕФЪжеЊУоЁЃ

ЁЁЁЁШ§ЁЂВйзїНЈвщ

ЁЁЁЁУоЛЈЯжЛѕЪЧНсЙЙЛЏЕФааЧщЃЌзмЬхЙЉашЦНКтЃЌЕЋИпЕШМЖУодкФъЖШКѓЦкЛсНЯЖЬШБЁЃИљОнДЫЧАЙйЗНБэЪіЕФЙигкХзГіЕФеўВпЃЌБЪепдЄМЦдкУоМлГіЯжСЌајЩЯеЧжЎЧАВЛЛсХзДЂЃЌCF1509 КЯдМКмгаПЩФмЩЯбнЧЬЮВааЧщЃЌЧсВжЖрЕЅПЩвдГЄЯпГжгаЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ