一、行情回顾

4月份ICE期棉总体呈上涨的走势。郑棉1509合约本月触底反弹,整月维持振荡上涨走势,4月初期价延续前一个月的下跌走势,至4月中旬,期价开始触底反弹。截止4月30日,当月最高价13565元/吨,最低12835元/吨,月K线较前一月份上涨400元/吨。总合约上,成交量明显增加,持仓量明显增加,市场反弹延续。

图表1:ICE期棉7月合约

资料来源:pobo

图表2:郑棉1509合约走势

数据来源:pobo

二、宏观经济

国家统计局发布的最新数据显示,4月份中国制造业采购经理指数(PMI)为50.1%,与上月持平,连续两个月高于临界点。同时,4月份中国非制造业商务活动指数(PMI)为53.4%,高于荣枯线3.4个百分点,表面我国非制造业继续保持扩张状态,但增速略有放缓。

5 月1 日美国供应管理协会(ISM)公布的数据显示,美国4 月ISM制造业PMI 为 51.5,低于市场预期的52.0,与3 月持平,继续维持2013 年5 月以来最差的表现。其中,就业指数从3 月的50.0 下降至48.3,新订单指数从51.8 上升至53.5。

密歇根大学5 月1 日公布数据数据显示,4 月美国密歇根大学消费者信心指数终值为95.9,与初值一致,为2007 年以来第二高,3 月为93。其中现况指数终值为107,低于初值的108.2,预期指数终值为88.8,初值为88.0。显示美国消费者对国内经济前景越来越有信心。

美国劳工部4 月30 日公布数据显示,美国4 月25 日当周初请失业金人数为26.2 万人,创出2000 年4 月15 日以来最低,大幅好于预期的29.0 万人。初请失业金人数在过去八周内稳定在30 万以下,显示美国二季度就业状况呈强势复苏趋势。

美国商务部4 月30 日发布数据显示,美国3 月PCE 物价指数环比增长0.2%,符合预期和前值,3 月份剔除食品和能源价格的核心PCE价格指数同比上升1.3%。连续超过30 个月不及美联储2%的通胀目标水平的结果意味着美联储在加息时机选择上不会存在太多压力。同时数据还显示,3 月份美国个人收入增长势头减缓,消费开支继续回升。

三、后市判断

1.进出口方面

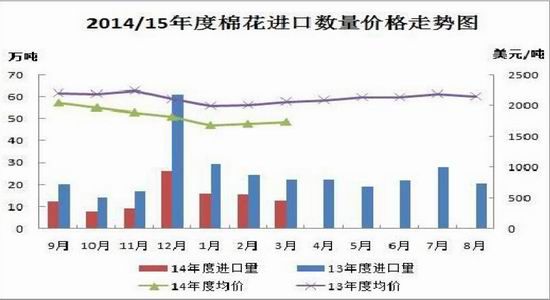

海关总署 13 日发布数据,今年一季度,中国进出口总值 5.54 万亿元人民币,下降 6%。其中,出口 3.15 万亿元,增长 4.9%;进口2.39 万亿元,下降 17.3%;贸易顺差 7553.3 亿元,扩大 6.1 倍。3月份,中国棉花(13085, 25.00, 0.19%)进口量连续回落,平均价格环比继续上涨,但量价同比下降。配额使用以1%关税为主,超七成;贸易方式中海关特殊监管区域物流货物超过进料加工升为第一位,一般贸易有较大幅度回落;来源国中美国棉花大幅增长,自2013年7月以来重新位居首位,比例接近六成;进口海关以青岛、南京和上海为主;进口地区中山东、江苏和上海最多。

据海关统计,中国3月份进口棉花12.79万吨,同比减少42.4%,环比减少19.6%。1-3月份共进口44.82万吨,同比减少46.4%。

据海关统计数据显示,2014/15年度我国累计进口棉纱130.8万吨, 同比增加5.06%,累计出口棉纱20.9万吨,同比减少26.68%,1-3月我国累计进口棉纱59.06万吨,同比增长15.26%,3月份我国棉纱进口24.86万吨,环比增加100.32%,同比增加39.6%。

进口量继续呈明显下降趋势,缓解了国内棉花市场供应压力,国内棉花供求状况有望得到一定的缓解,为国内棉价减轻压力,但棉纱的进口量增加也一定程度上对冲了棉花进口大幅减少带来的利多影响。

2.下游需求

纺织服装出口方面,中国海关总署最新统计数据显示,2015年3月,我国纺织品服装出口额为125.64亿元,环比下降42.03%,同比下降32.59%。其中,纺织品(包括纺织纱线、织物及制品)出口额为58.75亿元,同比下降29.07%;服装(包括服装及衣着附件)出口额为66.89亿元,同比下降35.40%。

2014年9月-2015年3月,我国纺织品服装出口额累计为1648.892亿 美元,同比增肌56.27亿美元,同比增加3.53%。其中,纺织品出口额累计为627.88亿美元,同比增加4.84%;服装出口额累计为1021.01亿美元,同比增长2.75%。

3.现货方面

截止4 月30 日,中国棉花价格指数(CC Index3128B)收于13395 元/吨,较4 月29 日涨8 元/吨;2129B 级收于14090 元/吨,上涨3 元/吨;2227B 级收于12340 元/吨。

目前市场维持弱势,内地棉质量一般销售较慢,新疆机采棉继续让利销售,但订单不足,报价基本稳定。各地仓库由于国储棉较多,仓单棉也是每天在持续增加,但进度较慢,以机采棉为主,内地棉也逐渐增多,但据仓库反应市场对机采棉仓单兴趣很低,造成近月合约持续走低已贴水现货,下游对棉价下跌仍保持随买随用策略,不敢大量采购原料。目前天量库存和疲弱的现货仍是价格下跌主因。

4.库存

中国棉花协会棉花仓储分会对223家仓储会员单位统计,截至3月底,商品棉周转库存总量为264.8万吨(其中内地库84.1万吨、新疆库180.7万吨),环比减少12.4万吨,同比增加245.6万吨。商品棉周转库存以新疆棉为主,其中新疆棉占94.0%,进口棉占2.3%,地产棉占3.7%。据此推算,全国商品棉周转库存总量约为295.3万吨,较上月减少12.3万吨。当月,出疆棉合计22.55万吨,环比减少19.55万吨,其中,铁路出疆9.7万吨,环比减少25.8万吨;公路出疆12.85万吨,环比增加6.25万吨。

截至4月28日,郑州商品交易所棉花注册仓单为1271张,有效预报为825张。郑棉仓单和有效预报总计约83840吨,郑棉仓单库存近期大幅增加。

5.综述

2014/15年度中国产量降至620万吨,但消费仅630万吨,预期进口180万吨,2014/15年度中国新增供应将达到800万吨,远远高于预期的630万吨消费量,这将对远期棉价构成压力。

USDA预测2014/15年度美棉面积增加10.58%至1150万英亩,产量增加67.5万吨至354.9万吨,由于中国进口萎缩,美棉期末库存将大幅增加34.9万吨至100.2万吨的近6年新高。美国农场价格将跌至68美分/磅,推算ICE期棉价格仅为70美分/磅,中国港口完税价格82美分/磅计算,滑准税完税成本仅为14556元/吨。

USDA预测2014/15年度全球产量将达到2547.4万吨,消费增加76.6万吨至2460.3万吨,供应过剩87.1万吨,期末库存将因此增加至2188.1万吨,再创历史新高,库存消费比将达到88.94%。下年度全球及国际市场供应过剩将使国际棉价维持跌势并拖累中国棉价下行修正偏高的内外棉价差。

印度新棉上市高峰已过,未销售库存集中在 CCI 和棉农手中且 不急于销售,印度棉价高对国际市场形成支撑。不过近期印度纺织协会要求 CCI 尽快销售库存,以缓解国内用棉短缺情况,这对国际棉价来说是一个风险点。美棉棉价减少将会导致下年度美国期末库存的下降,在全球植棉面积普遍减少的预期下,棉花价格有走高的可能。国内微幅下调目标价格,暂时对植棉面积的影响不明显,高额补贴将使得棉价回归市场供需层面,鉴于内外差价较大,因此国内棉价有向国际棉价进一步靠拢的可能。下游棉纱市场供应开始增多,价格也有微幅走低,虽然棉纱价格缺乏变动的弹性,但市场刚需会在 4-5 月份有一定回升,供需量会缓慢爬升,棉纺行业有望在二季度的旺季有所好转,这又对棉价形成支撑。

郑棉1509 合约在4 月初探底后,放量增仓上行,重回13000 元/吨关口之上,并且振荡上涨,突破60 日均线,短线反弹或持续,另外,均线系统交织,说明市场振荡蓄势,或将改变原有下跌走势。上方压力13870,下方支撑12835。MACD 金叉开口向上扩张,后期有望延续反弹。总体来看,目前国内棉花高企的库存,纺织业低速运行等因素仍然是压制棉价的主要因素。但本棉花年度整体的供需格局朝着利好的方向发展,棉花减产且今年棉花春播种植面积预期下降,棉花进口大幅减少;另外,夏季消费来临,短期下游棉纱销售顺畅,纱厂利润增加,采购趋稳,同时,石油反弹提振涤纶价格,利好国内棉花消费增长,预计市场震荡反弹。因此,预计短期在夏季消费支撑下,棉花或走出一波反弹行情,技术面上也支撑郑棉走出一波反弹行情,所以综合来看,郑棉或将继续延续反弹行情。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文