摘要:

心理预期支撑和宏观因素催生郑棉反弹。本周一,郑棉指数跌破历史最低点10155,周二继续下跌至9990后,开始进入反弹格局。反弹原因主要有两个:一、郑棉跌破历史低点,到达甚至跌破了很多人的预期,市场心态发生变化,多头进场积极性增强;二、国内宏观转变,近期受购房潮提振和两会维稳的需要,股市和商品市场大幅反弹,郑棉也顺势进入反弹格局。

短期看,郑棉或继续反弹格局,指数上限11000。在两会期间,受宏观支撑。技术上,日线出现底部放量增持,说明反弹势能较强,或继续一段时间,而且前20名席位净空7万手,动摇空头信心。

趋势看,底部震荡格局,牛市尚未启动。最核心的国储低价抛出在即,在这之前市场不会贸然逆势强势进场做多。而且即使抛储后,短期挡住了进口棉和纱,市场会有反弹,但长期外棉必将降价与国储争夺国内市场,二者将相互负反馈,因此棉话牛市仍将难以预见。笔者认为郑棉指数趋势或在9900――11000震荡。

操作上,建议暂时观望,反弹高位后做空;激进者可,逢低短多。

一、一周棉花期货市场综述

上周ICE期棉先抑后扬,最终小幅收低,截止3月4日,美棉花指报收56.92美分/磅,跌51点;郑棉与美棉走势基本一致,跌破历史最低位,受到心理支撑和宏观拉动,小幅收涨,郑棉指数报收10340元/吨,涨75点。总持仓继续增加8.9万手至98.6万手,成交增加28.6万手至202万手。

二、相关讯息

1、国内方面

(1)“两会“公布2016年政府工作目标,赤字率上升,M2目标上调“两会”期间提出的2016年政府主要工作目标:1、经济增长目标下调至6.5%-7%。中国政府首次将GDP目标定为区间,今年政策和经济弹性可能略大于过去两年;2、财政赤字率上调至3%。积极财政看上去更加积极,从2.3%大幅上调0.7个百分点,但考虑到去年的实际赤字率高达3.5%,今年即便再度超额执行,财政空间也很有限;3、M2目标上调至13%。上调赤字率和M2目标,意味着积极的财政政策将更积极,稳健的货币政策将略偏宽松。4、CPI目标维持3%,3%实际是央行[微博]货币政策的临界点,而不意味着2016年政府希望CPI回到3%;5、保持人民币汇率基本稳定,预计7是底限。

(2)山东2015年棉花补贴启动,150元/亩

近日,山东省财政厅等联合下发鲁财建(2016)7号文件《关于拨付2015年棉花目标价格改革补贴资金的通知》(以下简称《通知》)。明确:2015年山东省继续执行内地棉花生产区补贴政策。具体方案:(一)补贴对象。棉花种植者。(二)补贴依据。2015年棉花种植面积(省统计数据)。(三)补贴标准。每亩补贴150元。

2、国际方面

(1)印度1月纱线出口大减

2016年1月,印度出口棉纱2.788亿美元,同比下降17.3%,环比下降9.4%。

(2)美棉签约量和装运量双增

美国农业部报告显示,2016年2月19-25日,2015/16年度美国陆地棉出口净签约量为3.94万吨,较前周增长57%,较前四周平均值减少23%。新增签约主要来自土耳其(1.56万吨)、越南(6758吨)、墨西哥(3266吨)、印度尼西亚(2404吨)、中国(2268吨)和巴基斯坦(2177吨)。

2015/16年度陆地棉装运量为4.47万吨,较前周增长15%,较前四周平均值增长5%,主要运往越南(1.14万吨)、土耳其(7711吨)、泰国(3946吨)、墨西哥(3651吨)、印度尼西亚(3447吨)和韩国(3334吨),对中国装运1451吨。

三、基本面分析

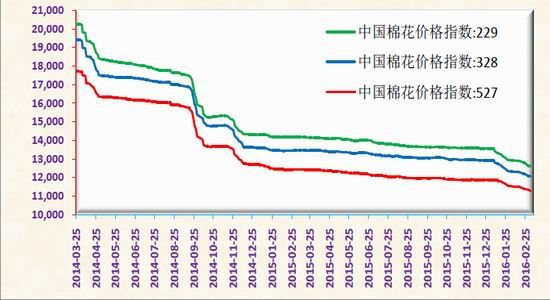

(1)中国棉花价格指数

虽已进入3月,棉花市场仍然略显冷清,现货价格快速走低,中国棉花价格指数延续下跌,3月4日棉花价格指数3128B为12063,周跌120点。

图1:中国棉花价格指数走势

数据来源:WIND,鲁证期货研究所

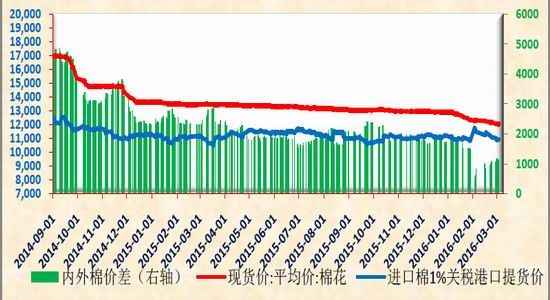

(2)内外棉价差

内外棉走势一致性增强,内外棉价差维持在1000元/吨左右,截止3月4日,进口棉价格指数(FCM)为65.31美分/磅,折港口提货价为10928元/吨,内外价差1114元/吨。

图2:内外棉价差

数据来源:WIND,鲁证期货研究所

(3)棉花与替代品价格走势

近期由于原油反弹,化学纤维价格坚挺,对棉花的替代力有所减弱。截止3月4日,涤纶和粘胶主流价格分别为6480、13200,棉花3128B价格为12063,棉花与化学纤维价差分别为5583、-1137。

图3:棉花与化学纤维的价格走势

数据来源:WIND,鲁证期货研究所

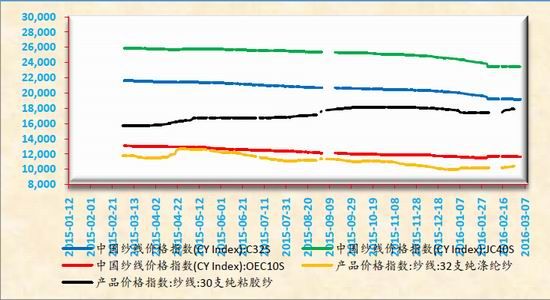

(4)纱线及替代品价格走势

市场需求疲软,纱线价格走弱趋势难变,与化学纱价差有所缩小。3月4日C32S、JC40S、OEC10S价格指数分别19105、23450、11600,环比分别下跌60、30、60点。另外,进口纱C32S为19560,高于相应等级的国产纱400。

图4:纱线价格与粘胶纱和涤纶纱价格走势

数据来源:WIND,鲁证期货研究所

1、期货市场

(1)内外期棉走势

图5:内外期棉价格走势图

数据来源:WIND,鲁证期货研究所

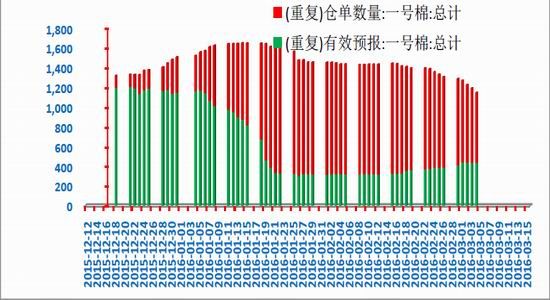

(2)郑棉仓单分析

郑棉仓单注销量,多于注册量。截止3月4日,郑棉注册仓单715张,较上周减少208张,有效预报432张,较上周增加45张。合计1147张,较上周减少163张。

图6:郑棉仓单及有效预报

数据来源:WIND,鲁证期货研究所

(3)国内基差变化

本周由于郑棉反弹,现货延续走低,基差有所恢复。郑棉活跃合约换月,09合约基差1863,较上周减少700点。

图7:国内基差走势图

数据来源:WIND,鲁证期货研究所

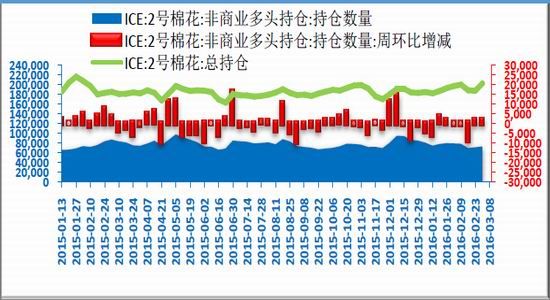

(4)国际ICE期棉非商业持仓变化

ICE持仓大幅减少。截至3月1日,ICE非商业多单73131张,环比增加1721张,总持仓202863张,则环比增加14866张。

图8:ICE期棉非商业多头持仓变化

数据来源:wind,鲁证期货研究所

四、技术分析

郑棉指数本周继续放量增持,总持仓继续增加8.9万手至98.6万手,成交增加28.6万手至202万手。在跌破历史底部后,连续两周放量并大幅增持,市场分歧增大,且前20名席位净空7万手,指标偏多。周线看,期价仍处于均线下方,虽然出现反弹,但是否是反转还需要更多时间验证。

图9:郑棉指数日K线图

数据来源:文华财经,鲁证期货研究所

五、预判及下周操作建议

内棉不断走低,外棉相对坚挺,内外价差缩小后,内外联动开始增强,二者相互影响。郑棉2月下旬的连续大幅下跌,除了跟国内悲观基本面有关外,很大程度上受外棉的拖累。而3月初,则变为郑棉拉动外棉反弹。

心理预期支撑和宏观因素催生郑棉反弹。本周一,郑棉指数跌破历史最低点10155,周二继续下跌至9990后,开始进入反弹格局。反弹原因主要有两个:一、郑棉跌破历史低点,到达甚至跌破了很多人的预期,市场心态发生变化,多头进场积极性增强;二、国内宏观转变,近期受购房潮提振和两会维稳的需要,股市和商品市场大幅反弹,郑棉也顺势进入反弹格局。

短期看,郑棉或继续反弹格局,指数上限11000。在两会期间,受宏观支撑。技术上,日线出现底部放量增持,说明反弹势能较强,或继续一段时间,而且前20名席位净空7万手,动摇空头信心。

趋势看,底部震荡格局,牛市尚未启动。虽然,目前内棉价差缩小,进口纱线超过国产纱400元/吨,进口棉和纱替代力减弱,或增加国内棉花需求,但在经济疲软的前提下,增加幅度或有限,而且是一个长期而缓慢的过程。最核心的国储低价抛出在即,在这之前市场不会贸然逆势强势进场做多。而且即使抛储后,短期挡住了进口棉和纱,市场会有反弹,但长期外棉必将降价与国储争夺国内市场,二者将相互负反馈,因此棉话牛市仍将难以预见。笔者认为郑棉指数趋势或在9900――11000震荡。

操作上,建议暂时观望,反弹高位后做空;激进者可,逢低短多。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文