����ժҪ

����ԭ�ͼ۸�����λ�þ�������PTA�ڼ۵����ġ�����ԭ�������Ѿ��ı䣬��������ִ�ĵ�Ե����Σ����ԭ�ͼ۸�����ٻص�ǰ�ڸߵ㣬δ�������ڵ�λ���У�������Ϊ�°���WTIԭ�ͼ۸���50-70��Ԫ���������еĸ������

��������ҵ��ʣ���ı�ǰ��PTA�۸���Ѵ�����ڳɱ���������ԭ�͵�λ���еı�����PTA�۸�Ҳ�����ڵ�λ�����������������Ϊ��4300-6000����ԭ��ȱ���������������������£�PTA�ڻ��۸����ƽ��ٴλع�������ҵ�����档�°����ì����Ҫ������PX�²��ܼ���Ͷ���Լ�PTAװ�ÿ����䶯�����

����2015���ϰ��꣬���������Ʒ��ͬ��PTA�������������½���PTA��ҵ����������仯��PTA��ҵ�����2014��������������������ܹ�ʣ�ĸ����һ�������ε���ҵ�������չ����

����һ��ԭ�ͷ���TA������

����PTA��Ϊʯ�����εIJ�Ʒ֮һ��ԭ�Ͷ�������Ҫ�Բ��Զ��������Ե�ԭ����2015��1�¿�ʼ����ʱ��PTA�ڼ�Ҳ�����߸ߣ���ͼ1��ʾ��PTAָ����4500������5000һ�ߣ���3�¿�ʼԭ���ٴλ��䣬PTAҲ��ԭ���ߵ��Լ�1505��Լ��������ij�����һ·���У���͵���4600��

����4�³�PTA�ֵ�ͻ��10���Ų�������������������ѹ�����г�һƬ���ա������ع���PX��ը������PTA��ͷ������������450���PTAװ������ʧ�ܣ�����ʯ����������(11.08, 1.01,10.03%)������̨������װ�����������������ԭ�������£�PTA�ڼ���5�³�����5600�����ڸߵ㡣

���������ǰ�ڔ���װ����������ʣ����ѹ�����ڼ��ٴθ�λ���䣬���ڵ���5000һ�ߺ���ٴ����ȡ�

����ͼ1��PTAָ����K��ͼ

����������Դ��WIND��³֤�ڻ��о���

��������ԭ�͵�λ�³�̬

����Ҫ�����°���PTA���ƣ�ԭ���Dz��ܲ����ǵ���Ҫ���ء�ԭ����ΪPTA��Դͷ��Ʒ����۸��������PTA������λ�á�

������Ӧ�ˣ�������Ϊ��ҪӦ��ע�������㣺һ������ҳ���ͣ���������ԭ�ͳ��ڡ�

����1������ҳ���������ش�����ԭ�Ͳ�����������

����2015����������ʯ���꾮ƽ̨�����½������ϴ���2010�������µͣ�����ҳ���Ͳ�ҵ�����ش���������ˣ�����ԭ�Ͳ����������ӡ���������Դ��Ϣ��(EIA)6�·����ı���Ԥ�ƣ�����2015��2016��ԭ�Ͳ����ֱ�Ϊ923��Ͱ/�ա�931��Ͱ/�գ���������2014��870��Ͱ/�յIJ����������ٷŻ���

����OPEC��6�µĻ����оܾ����������ʲ������ĺ�̸�нӽ����Э�飬���������ʵľ����Ʋ��Ͻ����ɣ�����ԭ�Ͳ��������ӡ����µ���Ϣ��ʾ���ʼƻ���2016��3�½�ԭ�Ͳ�������17��Ͱ/�ա�

����OPEC����ֻ������������ԭ�Ͳ����������ӣ������ż���������ҳ���ͳɱ��½�������ʩѹ����ԭ�ͼ۸�

����2��ȫ�û���������������������

����ԭ����Ϊ�����Դ�����Ʒ��������ȫ��������ء����ᆳ�����У�������������ֽϺõ��������ޣ�ŷ������δ�����߳���ծ��Σ�����������г�һֱ��ԭ���������ѵ������������й����������Ѿ��Ӹ������������и��������ġ��³�̬��ԭ���������ٽ����䣻���������г�����Ҳ��ӭ����ҵ�ṹ�������⣬��������Ҳ�����ֹۡ�

�����ۺ���������Ӧ�������ӣ��������ٷŻ���Լ��ԭ�͵ķ����߶ȡ�δ��ԭ�ͼ۸��ڵ�λ�ġ��³�̬�����γɡ�2015���°���WTIԭ�ͼ۸��Ͻ���50-70��Ԫ֮�䲨����

��������PTA��ҵ�����佫����

����1��ϴ���Ӿ��ͷ����

��������PTA��ҵ��˵��2015���ϰ��������������Ϣ֮һ��3�µ���ʯ�����ڿ�����������ͣ����Ѱ�����顣����320��ֵ�PTA�����dz���ʢ�����ء�����֮��ĵ��Ĵ�2015�꣬����320���ͣ����ͬʱ���к���220����²������ӣ�����ͣ����־��PTA��ҵϴ���ļ��١�

��������2014������PTA���������ܵ����ӣ���ҵ���жȲ�����ߡ���ʢ����������������PTA������ռȫ���ܲ��ܵ�56%������4�¿�ʼ����װ��ȫ��ͣ��ʹ����ʢ����������ռȫ��PTA�ڲ����ܵ�60%��

������˸ߵIJ��ܼ��ж�ʹ��PTA�������㹻��������Ӱ���г����ƣ�2014��5�µ������۾���һ������������ֻ��г����ڻ��г����н��ܽ�����ܽ�һ��������ҵ��ӯ��ˮƽ��

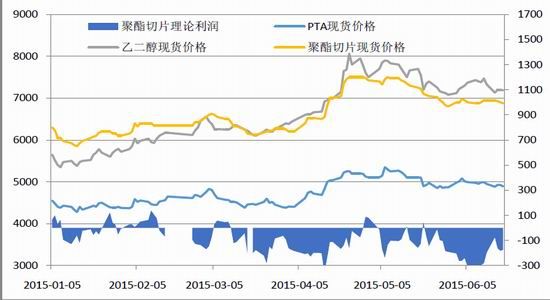

����2��PTAӯ������������ת

����(1)PXӯ��ˮƽ�½�

����2014���°���֮ǰ��PX��������ϸߣ�������PTA�����β�ҵ����������ߵ�һ����������һ����PX�������ܵ������Լ�PTA�����ϵ͵Ŀ����ʣ�PX����ˮƽ��ǰ�������½���

������ͼ2��ʾ��2014���°�������PX��������ˮƽ��ǰ���½����ԡ�2015���°�������PX��ӭ��Ͷ���߷��ڣ�PX���ܹ�ʣ����������֣���ҵ����ˮƽ�Ͻ�����ά�ֵ�λ��

����ͼ2��ʯ����Ϊԭ�ϵ�PX��������䶯

����������Դ��WIND��³֤�ڻ��о���

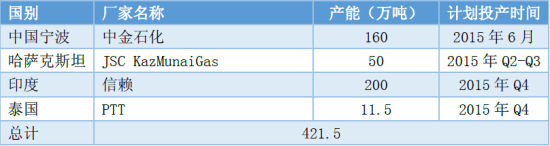

�������1��ʾ��2015���°���������Լ421.5��ֵ�PXװ�üƻ�Ͷ����ռ��ǰ����PX���ܵ�10%���ҡ���PX��S������ͬʱ��2015��PTA����345��ֲ��ܼƻ�Ͷ��(��PX226���)��������������PX����ʣԼ200��֡�

������1��2015���°�������PX�ƻ�Ͷ��װ��

����������Դ��WIND��³֤�ڻ��о���

����(2)PTA����������ߣ���������Ҫ����

����2013������PTA��ҵ������ˮƽ���ѣ���Ҫ��������Ӧ��ʣ������PX��Ӧƫ����Ӱ�졣������PX��Ӧ���ӣ�PTA��ҵ���ж�����ֻ�����PTA��ҵ�������ε������������ͼ3��ʾ��2015���ϰ��갴��PX�۸�����PTA��������ˮƽ��Ȼ�Բ�����õ���ȥ��ͬ���������ơ�

����ͼ3��PTA��������䶯���

����������Դ��WIND��³֤�ڻ��о���

����2015��4�¿�ʼ�����ڽ���ʯ��������ʯ��PTAװ�õ�ͣ����PTA��ҵ�������ߵͣ��ڲ����ܼ��жȽ�һ����ߣ�PTA��ҵ����������һ����ǿ�������ξ�����ҵ�����ڲ�����Է�ɢ����������ǿ�����Ƚ���PTA�۸����Լ�ͦ����ͼ4��ʾ��������ҵ���������4�¿�ʼ�����½���

����ͼ4��������������䶯

����������Դ��WIND��³֤�ڻ��о���

����PTA��ҵӯ�����������ǽ����ڽ���ʯ��������ʯ��ͣ���Ļ����ϵġ������Ƕ���ʢ�������ȴ���˵�ģ�����ӯ��������Ҫ�����������ܶ��г���Ӱ���Լ��������ɱ��ȵ����ơ�PTA��ҵ���幩Ӧ��ʣ��ֲ�û�иı䣬��ֹ2015���й�����PTA����Լ4600��֣�ͬʱ�����ۺ������Լ4500��֡�������վ����ۺ���80%�����ʼ��㣬Լ��PTA3100���(PTA��������68%����)�����ԣ��°���PTA��ҵ����ˮƽ��λ����עװ�ö�̬�ر�������ʯ��������ʯ���ȴ�װ�ÿ��������

�����ġ���������

����ͼ5��PTAָ����K��ͼ

����������Դ��WIND��³֤�ڻ��о���

�����Ӽ����Ͽ����ڼۺ������������ֿ��ܡ�һ����ͼ5������ʾ���ص����·�������λ�ú���֧�Ų��ٴη�������֮ǰ�������ƣ������¸ߺ��������˽ṹ�������������µ����ơ�������ͼ5������ʾ�����������߲���֧���ڼۣ��ڼ۵��Ƹ�֧�ź��γ���ͷ�綥��̬������߳������Ľṹ���ڼ��ٴ��µ͵ĸ��ʷdz��������ѡ�����ϻ�������з�����

�����塢�ۺϷ���

����ԭ�ͼ۸�����λ�þ�������PTA�ڼ۵����ġ�����ԭ�������Ѿ��ı䣬��������ִ�ĵ�Ե����Σ����ԭ�ͼ۸�����ٻص�ǰ�ڸߵ㣬δ�������ڵ�λ���У�������Ϊ�°���WTIԭ�ͼ۸���50-70��Ԫ���������еĸ����������ҵ��ʣ���ı�ǰ��PTA�۸���Ѵ�����ڳɱ���������ԭ�͵�λ���еı�����PTA�۸�Ҳ�����ڵ�λ�����������������Ϊ��4300-6000����ԭ��ȱ���������������������£�PTA�ڻ��۸����ƽ��ٴλع�������ҵ�����档�°����ì����Ҫ������PX�²��ܼ���Ͷ���Լ�PTAװ�ÿ����䶯�����

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����