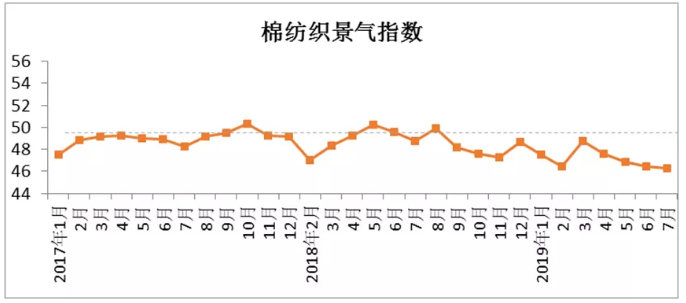

ЁЁЁЁ2019Фъ7дТжаЙњУоЗФжЏОАЦјжИЪ§46.25ЃЌгы6дТЯрБШЯТНЕ0.18ЁЃ7дТЃЌУоЗФжЏОАЦјЖШвРШЛВЛИпЁЃдТГѕЃЌУГвзФІВСОжЪЦдкжаУРЫЋЗНСьЕМШЫЕФЛсЮюКѓЕУЕНЖЬднЛККЭЃЌЪаГЁГіЯжЛиХЏЃЌдСЯМлИёЭЃжЙЯТЕјЃЌЧяЖЌМОЖЉЕЅТНајЦєЖЏЃЌЯТгЮбЏМлгаЫљдіМгЁЃЕЋгЩгкаТдіЖЉЕЅЕФСПаЁЧвЪ§СПЩйЃЌвђДЫЩДВММлИёвРШЛШБЗІЩЯеЧжЇГХЃЌЗФЦѓзпЛѕЛљБОвдЯћЛЏПтДцЮЊжїЁЃжаУРУГвзДшЩЬЕФВЛШЗЖЈадЪЙЕУЪаГЁЛиХЏНіЮЌГжвЛжмКѓгжбИЫйзЊЯђЙлЭћзДЬЌЃЌ8дТГѕЃЌУРЙњзмЭГЬиРЪЦеЩљГЦНЋЖджаЙњ3000вкУРдЊЪфУРЩЬЦЗМгеї10%ЙиЫАЃЌВЂгк2019Фъ9дТ1ШеЦ№жДааЃЌЯћЯЂвЛГіЃЌШЋЧђЛЉШЛЁЃЫфШЛНќЦкЬиРЪЦеБэЪОдЖЈгк9дТ1ШедіМгЙиЫАЕФВПЗжВњЦЗЭЦГйЕН12дТ15ШеЃЌЕЋЦфЗДЗДИДИДЕФЬЌЖШвбВЛФмШУЦѓвЕЭъШЋаХШЮЁЃ8дТЪЧЗФжЏаавЕгЩЕМОВНШыЭњМОЕФЙ§ЖЩЦкЃЌЕЋФПЧАЪаГЁвРШЛШчЦНОВЕФКўУцУЛгавЛЫПВЈРНЁЃвђДЫЃЌдЄМЦ8дТжаЙњУоЗФжЏОАЦјжИЪ§ЩЯЩ§ИХТЪНЯаЁЁЃ

ЁЁЁЁ дСЯВЩЙКМлИёжИЪ§

дСЯВЩЙКМлИёжИЪ§

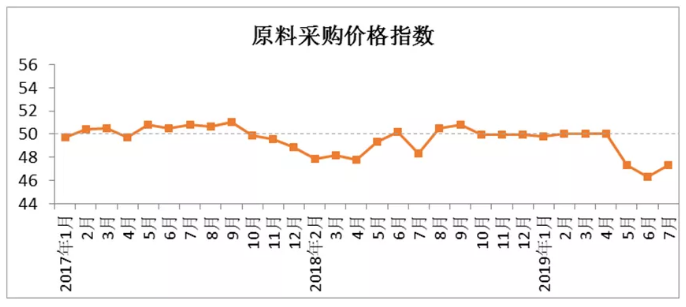

ЁЁЁЁ7дТдСЯВЩЙКМлИёжИЪ§47.31ЃЌгы6дТЯрБШдіМг1.04ЁЃ7дТЃЌЙњФкЭтУоМлећЬхзпЪЦЛљБОЯрЭЌЃЌОљГЪЯШЩ§КѓНЕЧїЪЦЁЃдТГѕЪмКъЙлРћКУЯћЯЂгАЯьЃЌЙњФкЭтУоМлаЁЗљЩЯеЧЃЌжЎКѓгЩгкЬиРЪЦеЖджаУРУГвзЬИХаЕФСЂГЁдйЖШШэЛЏЃЌЪаГЁЙлЭћЧщаїдйЯжЃЌЗФЦѓВЩЙКвтдИВЛИпЃЌМгЩЯШЋЧђМАЙњФкУоЛЈЙЉДѓгкЧѓЃЌМлИёЪмДьВЛЖЯЯТНЕЃЌЙњМЪУоМлЯТЕјЗљЖШИпгкЙњФкУоМлЁЃЪ§ОнЗНУцЃЌCotlookAжИЪ§ЦНОљжЕ75.54УРЗж/АѕЃЌЛЗБШЯТНЕ2.11УРЗж/АѕЃЛЙњФк3128BМЖУоЛЈЯжЛѕОљМлЮЊ13931дЊ/ЖжЃЌЛЗБШЯТНЕ20дЊ/ЖжЁЃЛЏЯЫЖЬЯЫЦНОљМлИёИпгк6дТЃЌ7дТГѕЃЌжаУРУГвзЙиЯЕЛККЭЃЌЪаГЁаХаФЕУЕНЬсеёЃЌеГНКГЇБЈМлЩЯЕїЃЌЕгТкЖЬЯЫдкОлѕЅдСЯЕФДјЖЏЯТМлИёДѓЗљЩЯеЧЁЃЫфШЛЩЯеЧЪБМфЮЌГжНЯЖЬЃЌЕЋгЩгкеЧЗљНЯИпЃЌзувдРЩ§ШЋдТЦНОљжЕЁЃ7дТЃЌжїСїеГНКЯЫЮЌОљМлЮЊ11853дЊ/ЖжЃЌЛЗБШдіМг553дЊ/ЖжЃЛ1.4DжБЗФЕгЖЬОљМлЮЊ8112дЊ/ЖжЃЌЛЗБШдіМг562дЊ/ЖжЁЃ8дТЃЌжаУРУГвзОжЪЦдйДЮНєеХЃЌдСЯМлИёЮЌГж7дТЯТбЎЕјЪЦЃЌдЄМЦ8дТдСЯВЩЙКМлИёжИЪ§ЛсгаЯТНЕЁЃ

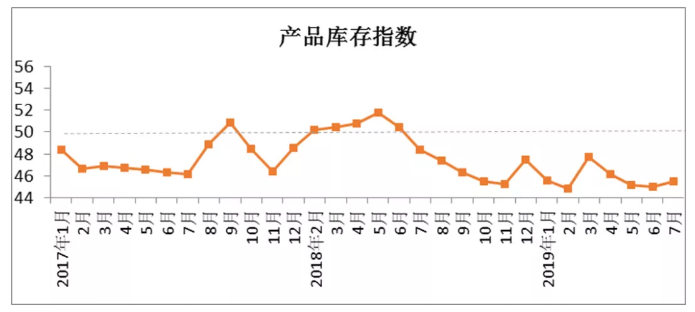

ЁЁЁЁ дСЯПтДцжИЪ§

дСЯПтДцжИЪ§

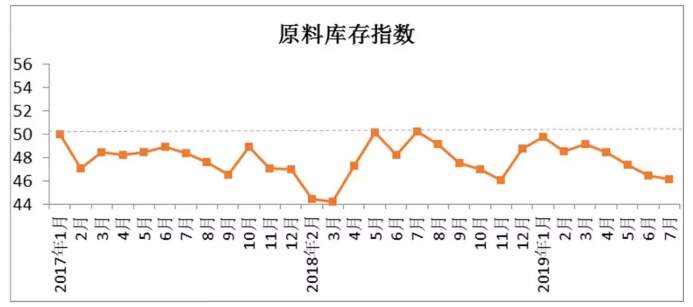

ЁЁЁЁ7дТдСЯПтДцжИЪ§46.11ЃЌгы6дТЯрБШЯТНЕ0.29ЁЃИњзйЦѓвЕЪ§ОнЯдЪОЃЌ7дТЃЌЦѓвЕдСЯПтДцЛЗБШЯТНЕ2.56%ЁЃЦфжаЃЌдУоПтДцЛЗБШЯТНЕ4.13%ЃЌНјПкУоПтДцЛЗБШдіМг0.38%ЃЌЗЧУоЯЫЮЌПтДцЛЗБШдіМг2.50%ЁЃжївЊдвђЃКвЛЁЂКъЙлОМУЛЗОГВЛШЗЖЈадвђЫиНЯДѓЃЌЗФжЏВњвЕСДЙлЭћЧщаїХЈгєЃЌОљВЛИвЯТЕЅЃЌЗФЦѓПтДцНЯИпЃЌдСЯВЩЙКШБЗІЛ§МЋадЃЛЖўЁЂУРЙњХЉвЕВПБЈИцЃЌШЋЧђУоЛЈЙЉДѓгкашЃЌЙњФкЗНУцврШчДЫЃЌМгЩЯУоМлГжајЯТЕјЃЌЗФЦѓЛљБОВЛЛсДѓСПЖкЛѕЃЛШ§ЁЂ7дТжабЎКѓЃЌЙњЭтУоМлДѓЗљЯТЕјЃЌЕјЗљИпгкЙњФкУоМлЃЌФкЭтУоМлВюНЯ6дТРЉДѓЃЌЙњФкУоЛЈНјПкСПдіМгЃЛЫФЁЂ7дТЛЏЯЫЖЬЯЫМлИёГіЯжЖЬЪБМфПьЫйЩЯеЧЃЌТђеЧВЛТђЕјЕФаФРяЪЙЕУЗФЦѓдіМгЛЏЯЫЖЬЯЫВЩЙКСПЁЃ8дТЃЌЪаГЁааЧщМАдСЯМлИёОљДІгкЕЭУдзДЬЌЃЌЗФЦѓВЩЙКШдШБЗІЛ§МЋадЃЌдЄМЦ8дТдСЯПтДцжИЪ§БфЛЏВЛДѓЁЃ

ЁЁЁЁ ЩњВњжИЪ§

ЩњВњжИЪ§

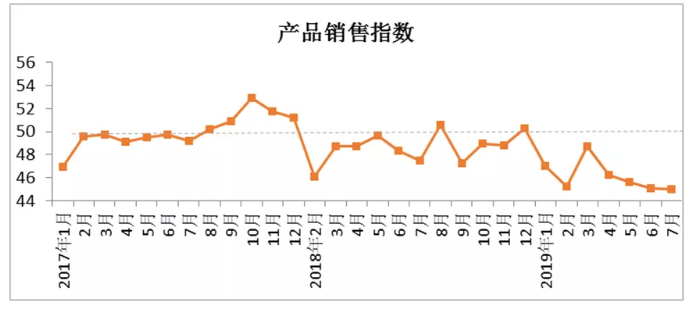

ЁЁЁЁ7дТЩњВњжИЪ§45.16ЃЌгы6дТЯрБШЯТНЕ0.66ЁЃ7дТЃЌжаУоаааБМИАШЋЙњжївЊЗФжЏЪЁЗнНјааЕїбаСЫНтЕНЃЌЦѓвЕЩњВњПЊЙЄЧщПіНЯ5ЁЂ6дТЗнЩдгаКУзЊЃЌЕЋКУзЊМЃЯѓВЛУїЯдЃЌВПЗжЕиЧјЗФЦѓЦНОљПЊЙЄТЪдк80%вдЩЯЃЌвВгаВПЗжЦѓвЕвђИќИФВњЦЗЦЗжжНЋЩшБИИФдьЩ§МЖЃЌЛђвђдБЙЄСїЖЏадДѓЕМжТПЊЬЈТдЯдВЛзуЁЃЗжЦЗжжПДЃЌЩњВњИпжЇЩДЗФЦѓПЊЬЈТЪгыЩњВњГЃЙцЦЗжжЗФЦѓЯрБШШдЩдгабЗЩЋЃЌЩњВњДПУоЩДЗФЦѓПЊЬЈТЪТдКУгкЩњВњЛЏЯЫЩДЕФЗФЦѓЁЃИњзйЦѓвЕЪ§ОнЯдЪОЃЌ7дТЩДВњСПЛЗБШЯТНЕ5.76%ЃЌВМВњСПЛЗБШЯТНЕ3.35%ЁЃЦфжаЃЌУоЛьЗФЩДКЭУоЛьЗФВМВњСПЯТНЕНЯЮЊУїЯдЃЌЗжБ№ЛЗБШЯТНЕ8.65%КЭ1.58%ЁЃ8дТЃЌЗФЦѓЩњВњЧщПібгај7дТЃЌВПЗжЕиЧјЭЃВњЁЂЯоВњШддкМЬајЃЌдЄМЦЩњВњжИЪ§ЩЯЩ§ИХТЪВЛДѓЁЃ

ЁЁЁЁ ВњЦЗЯњЪлжИЪ§

ВњЦЗЯњЪлжИЪ§

ЁЁЁЁ7дТВњЦЗЯњЪлжИЪ§44.99ЃЌгы6дТЯрБШЯТНЕ0.05ЁЃжаЩЯбЎЃЌЗФЦѓзпЛѕНЯЧАЦкЩдКУЃЌЕЋЖрЮЊУГвзЩЬЖкЛѕЃЌЙЄГЇЖЉЕЅдђЪЧИеашБИЛѕЁЃЯТбЎЃЌГіЛѕЫйЖШгаЫљМѕЛКЃЌЖЉЕЅЖрЮЊаЁЕЅЧвСПаЁЃЌЗФЦѓБЈМлЮШжаТдНЕЃЌЯТгЮашЧѓЖЏСІШдШЛВЛзуЁЃжЏГЇЖЉЕЅЧщПіТдгаЛиЩ§ЃЌвдЖрЦЗжжЁЂаЁХњСПЮЊжїЃЌМлИёОКељМЄСвЁЃМлИёЗНУцЃЌ32жЇДПУоЦеЪсЩДЦНОљМлИёЮЊ20993дЊ/ЖжЃЌЛЗБШЯТНЕ192дЊ/ЖжЃЌДПУоХїВМ(32*32 130*70 2/1 47"аБЮЦ)ЦНОљМлИёЮЊ5.21дЊ/УзЃЌЛЗБШЯТНЕ0.08дЊ/УзЁЃИњзйЦѓвЕЪ§ОнЯдЪОЃЌ7дТЩДЯњСПЛЗБШЯТНЕ4.82%ЃЌВМЯњСПЛЗБШдіМг0.18%ЁЃ8дТЃЌЪмШЫУёБвБсжЕгАЯьМАУоЛЈЦкЛѕГжајЯТЕјЃЌЭтЕЅПЭЛЇДѓЖрГжЕЅЙлЭћЃЌЪаГЁвРОЩДІгкЦЋШѕЬЌЪЦЃЌЯТгЮЖЉЕЅЗІСІЃЌГЃЙцЦЗжжМлИёОКељбЙСІНЯДѓЃЌдЄМЦ8дТВњЦЗЯњЪлжИЪ§ДѓИХТЪЯТНЕЁЃ

ЁЁЁЁ ВњЦЗПтДцжИЪ§

ВњЦЗПтДцжИЪ§

ЁЁЁЁ7дТВњЦЗПтДцжИЪ§45.51ЃЌгы6дТЯрБШдіМг0.51ЁЃФПЧАЃЌЯТгЮЖЉЕЅЖрЮЊИеашВЙЛѕЃЌЩДГЇЛ§МЋГіЛѕЃЌЪЕЕЅвРОЩШУРћЃЌЗФЦѓХЌСІЮЌГжВњЯњЃЌКЯРэПижЦПтДцЁЃжаЯТбЎЃЌВПЗжЕиЧјжЏГЇЖЉЕЅНЯЧАЦкЩдгаЛиХЏЃЌБЈМлдіЖрЃЌЫфШЛЖЉЕЅЖрЮЊаЁЕЅЃЌЕЋзувдШУПтДцЛ§бЙНЯЮЊбЯжиЕФжЏГЇЕУЕНвЛЫПДЯЂЕФЛњЛсЃЌжЏГЇжїЖЏШУРћГіЛѕЧхПтДцЁЃИњзйЦѓвЕЪ§ОнЯдЪОЃЌ7дТЩДПтДцЛЗБШдіМг1.00%ЃЌВМПтДцЛЗБШЯТНЕ1.52%ЁЃЦфжаДПУоЩДПтДцЛЗБШдіМг3.80%ЃЌДПУоВМПтДцЛЗБШЯТНЕ0.46%ЁЃ8дТЃЌЪмУРЙњеїМгЙиЫАЭўаВЃЌдБОЩдгаЦ№ЩЋЕФЪаГЁдйЖШЯнШыЕЭУдЃЌЖјБфЛУФЊВтЕФдСЯЪаГЁШУБООЭРћШѓВЛМбЕФЗФжЏЦѓвЕЪжЮозуДыЃЌЪаГЁЙлЭћЧщаївРШЛХЈгєЁЃ

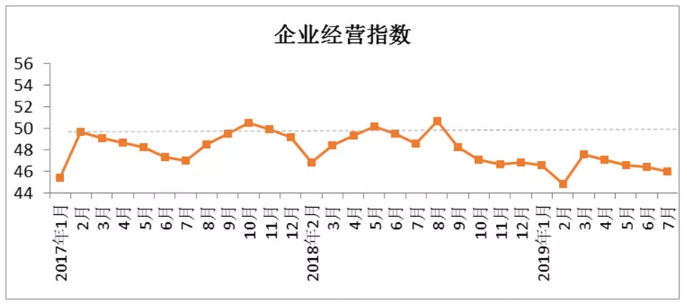

ЁЁЁЁ ЦѓвЕОгЊжИЪ§

ЦѓвЕОгЊжИЪ§

ЁЁЁЁ7дТЦѓвЕОгЊжИЪ§46.02ЃЌгы6дТЯрБШЯТНЕ0.43ЁЃЕБЧАЃЌУоЗФжЏЦѓвЕЕФОгЊбЙСІвЊБШвдЭљДѓЕУЖрЁЃдСЯЪаГЁдкжаУРУГвзФІВСЕФгАЯьЯТЦЕЗББфЛЏЃЌЯТгЮЪаГЁГжајЕЭУдЃЌЦѓвЕСїЖЏзЪН№ВЛЖЯМѕЩйЃЌДћПюНЯЖрЕФЗФжЏЦѓвЕзЪН№бЙСІИќЪЧВЛбдЖјгїЃЌВПЗжЦѓвЕПїЫ№вбЪЧГЃЬЌЁЃМгЩЯУоЗФжЏаавЕВЛЭЌгкЦфЫћаавЕЃЌвЛЕЉЭЃВњЃЌШеКѓеаЙЄЪЎЗжРЇФбЃЌЖрЪ§ЦѓвЕвЇбРМсГжЁЃЦѓвЕБэЪОЃЌдкЕБЧАаЮЪЦЯТЃЌЯТЕїЕчМлЃЌЪЧМѕЧсЗФЦѓИКЕЃЁЂЬсеёЗЂеЙаХаФЕФгааЇДыЪЉжЎвЛЁЃНќШеЃЌУРЙњУГвзДњБэАьЙЋЪваћВМЃЌЬиРЪЦееўИЎНЋЭЦГйдЖЈгк9дТПЊЪМЖдАќРЈБЪМЧБОЕчФдКЭЪжЛњдкФкЕФФГаЉжаЙњВњЦЗеїЪе10%ЕФЙиЫАжС12дТ15ШеЃЌЦфжаЗФжЏЗўзАРрЭЦГйеїЪе10%ЙиЫАЕФКмЩйЃЌОјДѓВПЗжШдДг9дТ1ШеЦ№ПЊЪМеїЫАЃЌвђДЫЮвЙњЗФжЏЦЗЗўзАГіПкЪаГЁШдНЯЮЊбЯОўЁЃ

ЁЁЁЁ ЫЕУїЃКжаЙњУоЗФжЏаавЕОАЦјжИЪ§ВЩМЏздШЋЙњ200ЖрМвУоЗФЦѓвЕЃЌЭЈЙ§ЖдЖрИіжївЊжИБъМгШЈМЦЫуЕУГіЃЌЕБжИЪ§Ипгк50ЃЌБэЪОУоЗФаавЕОАЦјГЬЖШЯђКУЃЌЕЭгк50дђБэЪООАЦјГЬЖШЧЗМбЁЃ

ЫЕУїЃКжаЙњУоЗФжЏаавЕОАЦјжИЪ§ВЩМЏздШЋЙњ200ЖрМвУоЗФЦѓвЕЃЌЭЈЙ§ЖдЖрИіжївЊжИБъМгШЈМЦЫуЕУГіЃЌЕБжИЪ§Ипгк50ЃЌБэЪОУоЗФаавЕОАЦјГЬЖШЯђКУЃЌЕЭгк50дђБэЪООАЦјГЬЖШЧЗМбЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ