行情回顾:

4 月郑棉震荡整理,成交有所萎缩,趋势不明朗令投机资金多持观望态度。据多方调查,2010 年国内棉花种植面积难以出现显著扩大,预计供需缺口依然存在,而美棉扩种未必能够赶上全球消费速度的增长。加上印度暂停出口导致国际贸易供应紧张,国际棉价突破近期盘整区间上涨。国内棉价受外盘带动走高,但因新疆棉外运速度加快以及政策可能采取抛储等措施干预市场,加上人民币升值和利率上调等预期因素的潜在影响,郑棉价格没有突破年初高点。

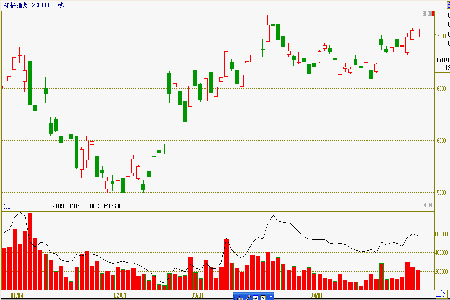

图一 郑州棉花指数近期走势

图为郑州棉花指数近期走势图。(图片来源:文华财经)

一、 棉花种植面积预计稳中略增 新疆棉外运速度有望加快

1、 2010 年全国棉花种植面积稳中略增

2010年3-4月,中国棉花协会棉农合作分会和新疆华泰棉花专业合作社,分别对内地12个省和新疆自治区共计2416户棉农进行了植棉意向和播种情况的调查。调查结果显示,受春节后棉花价格大幅上涨以及今年气候条件的影响,棉农植棉意向较2月略有回升,其中内地和新疆地方恢复相对明显,但兵团有所下降,预计全国2010年总体植棉面积稳中略有增长。

进入4月,播种陆续开始,由于部分地区气温较低且不稳定,不利棉花适时播种和出苗,全国总体播种进度晚于常年,有效播种期缩短,对棉花后期生长可能会造成不利影响。

按照被调查棉农植棉面积加权平均计算,2010年全国植棉面积比上年增长0.17%,较2月调查增加了0.08个百分点,按协会同口径计算,预计全国植棉面积为7790万亩。

从农户选择的变化情况看,由于各地已陆续进入播种期,2月徘徊农户大部分确定了植棉意向,其中确定植棉面积与上年持平和增加的多于减少的农户,主要原因:一是价格上涨使棉农对后市信心增加;二是从众心理;三是受低温霜冻天气影响,其他作物没有适时播种或育苗失败,只能改种棉花。全国总体来看,选择种植面积不变的农户仍然占绝大多数,其中43.8%棉农选择持平;21.2%棉农增加面积;33.2%棉农减少面积;1.8%的新疆棉农由于播种期推迟,仍未做最后决定。

从三大棉区的情况来看,长江流域植棉意向继续增加,黄河流域下降幅度减小,西北棉区基本持平。

2、3 月份我国进口外棉32.4 万吨

据海关统计,3 月份我国累计进口棉花32.4 万吨,较2 月增长46.5%,较去年同期增2.3 倍。

2010 年第一季度累计进口棉花84.6 万吨,同比增长2.1 倍。2009 年度前8 个月(2009.9-2010-3)累计进口棉花139.7 万吨,同比增长88.8%。

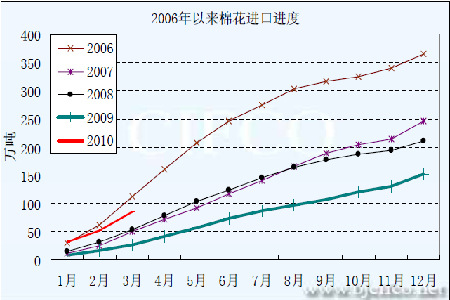

图二

图为2006年以来棉花进口进度走势图。(图片来源:北京中期)

3、 3 月我国棉纱线进出口翻番

2010 年3 月,我国棉纱进出口大幅反弹。其中棉纱出口5.51 万吨,较上个月增加2.71 万吨,增幅96.59%;较去年同期增加1.08 万吨,增幅24.31%。同月进口11.18 万吨,较上月增加4.95 万吨,增幅79.43%;较去年同期增加2.62 万吨,增幅30.63%。

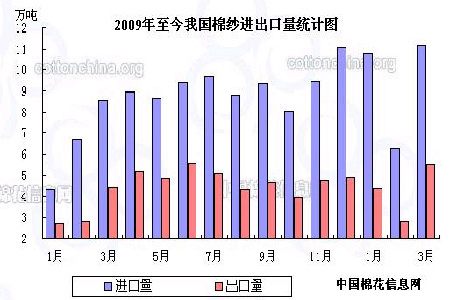

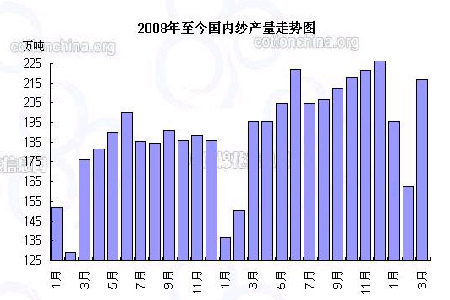

图三 2009年至今我国棉纱进出口量统计图

图为2009年至今我国棉纱进出口量统计图。(图片来源:中国棉花信息网)

4、国务院领导高度重视新疆棉运输问题有关部门正抓紧协调解决

今年春节以来,纺织品服装出口形势看好,棉花需求增加。同期国际市场棉价大幅上涨,内外棉价趋于接轨。纺织企业等米下锅,把希望寄托在新疆棉上。由于运力紧张,新疆棉运输迟缓,大量棉花积压于站台,既不利于安全,也影响纺织企业正常生产。发改委、铁道部等部门积极协调,车皮数量有所增加,但短期内仍难以满足需要。

3 月底,中国棉花协会召开了二届二次理事会,会议代表反映比较强烈的还是新疆棉运输问题。会后,中国棉花协会就加快解决新疆棉运输问题向国务院领导做了专题报告,希望国家统一调度。温家宝总理、李克强、回良玉副总理分别做出重要批示,要求有关部门采取应急措施,加强新疆棉运销协调工作,以解纺织企业之急,稳定国内棉花市场。

4 月15、16 日,发改委和铁道部分别召集有关部门开会,研究落实总理批示精神,采取应急措施加快新疆棉运输进度。

二、3 月纺织服装出口减少 纱线产量恢复增长

1、3 月纺织服装出口金额减少

海关总署最新数据显示,2010 年3 月,我国出口纺织品服装约110.04 亿美元,较去年同期减少11.60 亿美元,同比减幅9.54%;较上月减少16.34 亿美元,环比减幅12.93%。其中出口纺织纱线、织物及制品50.49 亿美元,较上月增加4.81 亿美元,环比增幅10.54%,较去年同期增加3.16 亿美元,同比增幅6.68%;出口服装及衣着附件59.56 亿美元,较上月减少21.15 亿美元,环比减幅26.21%,较去年同期减少14.76 亿美元,同比减幅19.87%。

据海关统计,2010 年至今(2010.01-2010.03)我国累计出口纺织品服装392.45 亿美元,上年同期为340.53 亿美元,同比增加15.25%。

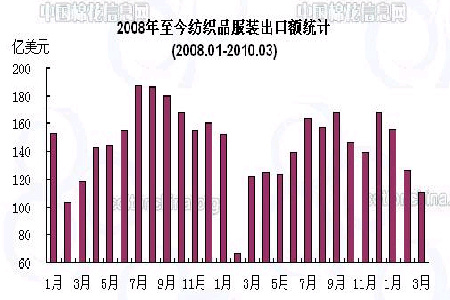

图四 2008年至今棉纺织品服装出口额统计图

图为2008年至今棉纺织品服装出口额统计图。(图片来源:中国棉花信息网)

2、3 月我国纱线产量恢复增长

据国家统计局最新统计数据显示,2010年3月我国规模以上企业纺纱量216.60万吨,较上月增加33.00%,比去年同期增长10.89%。

据统计局数据,2010 年至今(2010.01-2010.03)纱产量累计566.65 万吨。

图五 2008年至今我国纱产量

图为2008年至今我国纱产量走势图。(图片来源:中国棉花信息网)

3、棉花收购销售已基本结束加工企业已转向播种和机修

2009棉花年度的籽棉收购已全面结束,大多数加工企业的皮棉已销售一空,除了有新疆棉花的内地企业和新疆的棉花加工企业还在焦急地等待新疆车皮外运疆棉外,其他加工企业已转向休整。

由于棉花加工是季节性的,一般都是在收购加工旺季忙上几个月,其余时间都是休整。

据大多数加工企业反映,现在企业09棉花年度的收购加工和销售业务已基本结束,一部分业务延伸到棉花种植的企业已开始忙于新棉的播种,没有种植业务的企业已将大部分工人放假,留下部分技术工人搞基建和机修。

三、产量下降消费增加 全球棉花(17135,-115.00,-0.67%)库存减少

1、2010/2011年度美棉面积预期增长14.8%

据美国农业部(USDA)最新发布的美棉种植意向预测,2010/2011年度美棉种植面积有望达到1050.5万英亩,同比增长14.8%;包括1031.5万英亩陆地棉和19万英亩皮马棉,分别增长14.5%和34.1%。

陆地棉:东南棉区面积有望达到239万英亩,同比增加26.4%;中南棉区173万英亩,增加6.3%;西南棉区587.5,增长12.1%;西部棉区32万英亩,增加29.8%。最大产棉州德州地区面积预期达到560万英亩,增长12%;第二大产棉州为佐治亚州,面积预期达到115万英亩,增长15%;第三大产棉州阿肯色面积52万英亩,与本年度持平。在主要的17个产棉州中,路易斯安那地区面积同比减少,预期面积达20万英亩,减幅13%。

皮马棉:预计主要产棉州加州面积达到16.5万英亩,同比增加38.7%。德州、新墨西哥和亚利桑那分别为1.8、0.4和0.3万英亩。

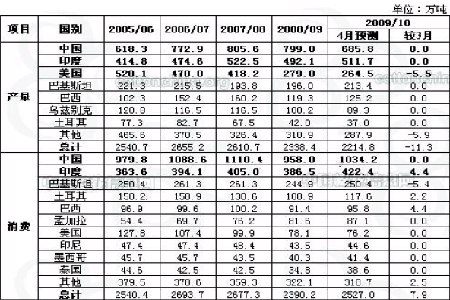

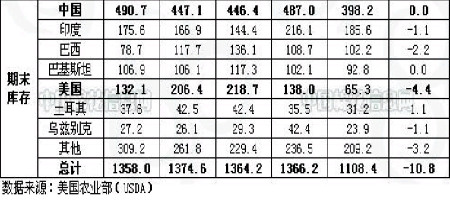

2、 2009/10 年度全球期末库存小减

美国农业部(USDA)4 月报告最新预测2009/10 年度全球棉花产量2214.8 万吨,较上月调减11.3;消费2527 万吨,较上月增7.9 万吨;进口744.9 万吨,减3.8 万吨;出口744.9万吨,减4 万吨;期末库存1108.4 万吨,减10.8 万吨。

产量:美国产量264.5 万吨,调减5.5 万吨;其它主产国产量保持不变,其中中国685.8万吨,印度511.7 万吨,巴基斯坦213.4 万吨。

消费:中国消费1034.2 万吨,不变;巴西95.8 万吨,增4.4 万吨;印度422.4 万吨,增4.4 万吨。

进口:中国进口206.8 万吨,不变;巴基斯坦进口43.5 万吨,减10.9 万吨;土耳其79.5万吨,增3.3 万吨。

出口:美国出口261.3 万吨,不变;印度出口132.8 万吨,不变;巴西出口41.4 万吨,减2.2 万吨。

期末库存:中国398.2 万吨,不变;印度185.6 万吨,减1.1 万吨;美国65.3 万吨,减4.4 万吨。

表一 2009/10年度全球棉花供需预测平衡表

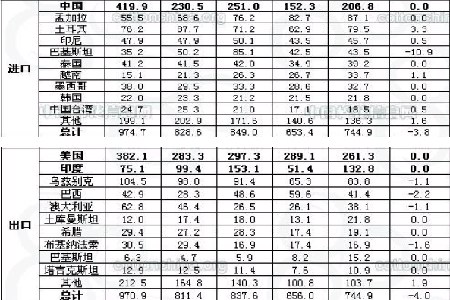

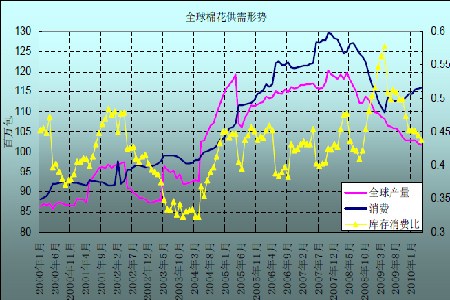

图六 全球棉花供需形势

图为全球棉花供需形势走势图。(图片来源:北京中期)

3、印度先对棉花出口增税后暂停出口登记

有消息称,4 月9 日以后装运的棉花都可能加征3%出口关税,包括之前签订合约但尚未装运的棉花。

4月19日印度政府发布关于控制出口的消息。据印度纺织部纺织专员办公室当日发文指出,印度政府将暂时停止棉花出口登记,4月19日起生效。

四、美棉净多增加 棉价继续走高

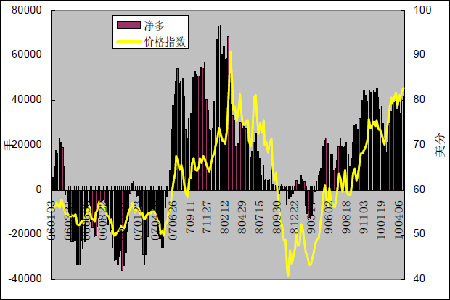

4月ICE棉花期货价格大部分时间维持盘整走势,进入下旬时受印度暂停出口的刺激突破盘整区上涨,不过涨幅不大在稍高价位又重新进入横盘。据CFTC(美国商品交易管理委员会)最新公布的基金持仓报告,截至2010年4月27日纽约棉花期货市场期货的非商业性持仓多单为67981手,空单25983手,净多单41998手。总持仓为189849手,较2010年3月末略增两千余手。

图七

图为净多与价格指数走势图。(图片来源:CFTC)

五、综合评论和后市展望

印度暂停棉花出口的消息抵消了美棉种植面积扩大和高盛事件对市场的负面影响,美棉突破了3 月初开始的盘整形态,郑棉受此带动增仓上行,准备挑战前期高点。

由于天气因素国内棉花主要产区多推迟了棉花的播种,而且种植面积意向调查有下降的趋势,这样2010 年棉花的生产前景不容乐观,政策调控和外棉进口就成为保证供需基本平衡的重要手段。

进入2010 年以来,尽管中国棉花价格指数接连突破15000、16000 元两大关口,政策抛储仍保持沉默。根据以往数据测算,国家手里应该还有100 万吨以上的储备,一旦投放市场则可以缓和供需矛盾。由于国内耕地面积有限加上种植棉花的成本(特别是人工成本)高于其它作物,长期看国产棉花难以满足正常需求,进口外棉弥补缺口将会持续相当长的时间。

不过,近来国际棉价走势坚挺,印度暂停出口棉花刺激美棉大幅上涨,现在进口成本已高于国内价格指数,如果中国增发进口配额,则可能会造成外棉加速冲高。所以,从棉花供给的角度来看对于棉价利多。

消费形势看,今年1~3 月纺纱产量创历史新高,但纺织品出口形势不很乐观,2、3 月出口量连续下降。目前广交会订单状况还不明朗,未来人民币升值及加息的可能性都存在,所以消费前景不太明确。

综上所述,基本面因素偏多,对于棉价构成一定支撑。后期主要应关注外盘表现及政策调控措施何时出台。

图八

图为美棉指数走势图。(图片来源:文华财经)

技术上看,郑棉指数接近前期高点,成交和持仓都有所增加,关注前高的阻力大小。

图九

图为郑棉指数走势图。(图片来源:文华财经)

ICE 期棉突破整理区之后上涨动力不足,成交逐渐萎缩,突破走势能否持续有待观察。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文