内容摘要:

近期希腊顺利获得第二批救援金,欧债危机短期稍稍缓和,但美国经济数据不及预期再度利空市场,资金避险情绪较重,期棉跟随大宗商品陷入震荡整理格局。目前全球棉花消费量一再衰退,期末库存值不断升高,供需形势愈发显现宽松。市场预期2012 年美国及中国棉花播种面积将双双回落,但幅度能有多大还拭目以待。近期天气因素及下游需求都是棉市需关注的重点。郑棉若彻底跌穿21000 元/吨一线附近的重要支撑,则有短期回调整理的可能性,建议20000―21000 元/吨区间逢低介入中长线多单。

一、国际棉花市场

(一)行情回顾

图1-1:截至3 月21 日美棉指数周K 线走势图

图为美棉指数周K 线走势图。(图片来源:文华财经、北京中期)

3 月5 日印度政府宣布停止棉花出口,一度引发全球市场对于棉花供给的担忧,美棉指数急速拉升走强,随后USDA 的3 月供需报告中显示全球棉花供需宽松形势加剧,棉价承压回调整理,3 月中旬,希腊第二轮援助计划获批,欧债危机暂得以缓解,长虑犹存,美棉指数强势反弹令商品市场承压,美棉陷入震荡格局。从盘面上来看,均线系统对盘面构成一定的下行压力,美棉短期考验黄金分割38.2%回撤90.14 美分/磅附近的技术支撑,截至3 月21 日,美棉指数的成交量环比大幅萎缩,持仓量环比小幅增加1.5 万余手,资金的避险情绪较重。后市若美棉跌穿90 美分附近支撑位,则有沿下行通道继续回落的可能性,下方或将于前期重要支撑位80 美分附近再遇支撑,美棉整体走势震荡偏弱。USDA 或将于3月30 日公布2012/13 年度美国棉花种植意向报告,关注面积减少幅度,若与市场之前预期偏差较大,则有引发美棉短期剧烈波动的可能性。

(二)基本面情况

1、USDA3 月供需预估报告显示棉花供需宽松进一步

3月9日美国农业部公布了3月棉花供需预估报告,其中2011/12年度全球棉花产量被持续调高,消费量预估值则持续回落,环比小幅回落约0.9%,期末库存预估值持续被大幅调升2.5%左右,因此总体来看,需求节节衰落,而供给持续增加,供需宽松局面愈演愈烈,令棉价承压。作为第一大出口国的美国的棉花消费量被调低,期末库存持续回升。中国进口量环比大幅增长8.8%,期末库存值则大幅增加11.2%,消费量小幅调降1.1%,供给大大增加。此次报告令棉市雪上加霜,进一步打击棉价回落。

表1-1:USDA3 月全球及主产国、主销国棉花供需预估表

单位:万吨

| 2011/12 年度 |

产量 |

进口 |

消费总计 |

出口 |

期末库存 |

| 全球 |

2 月 |

2685.5 |

814.7 |

2388.7 |

814.6 |

1323.2 |

| 3 月 |

2692 |

844.1 |

2367.2 |

844.1 |

1356.9 |

| 美国 |

2 月 |

341.3 |

―― |

76.2 |

239.5 |

82.7 |

| 3 月 |

341.3 |

―― |

74 |

239.5 |

84.9 |

| 澳大利亚 |

2 月 |

108.9 |

―― |

―― |

87.1 |

79.7 |

| 3 月 |

104.5 |

―― |

―― |

87.1 |

75.3 |

| 巴西 |

2 月 |

196 |

―― |

93.6 |

84.9 |

195 |

| 3 月 |

202.5 |

―― |

87.1 |

84.9 |

210.2 |

| 印度 |

2 月 |

587.9 |

―― |

424.6 |

136.1 |

202.5 |

| 3 月 |

587.9 |

―― |

424.6 |

168.7 |

173.1 |

| 中国 |

2 月 |

729.4 |

370.1 |

958 |

―― |

393.1 |

| 3 月 |

729.4 |

402.8 |

947.1 |

―― |

437.2 |

| 土耳其 |

2 月 |

67.6 |

54.4 |

115.4 |

―― |

40.6 |

| 3 月 |

67.6 |

54.4 |

115.4 |

―― |

40.1 |

| 巴基斯坦 |

2 月 |

226.4 |

26.1 |

224.3 |

―― |

73.6 |

| 3 月 |

230.8 |

26.1 |

224.3 |

―― |

71.5 |

数据来源:USDA、北京中期研究院整理

从3月份对全球棉花供需预估情况来看,2011/12年度棉花产量预估持续大幅高于近5年,供给量大大增加,而受到欧债危机令欧洲市场需求萎缩、中国纺纱量增速放缓等因素的影响,消费量连续第6个月被调减,远低于近5年历年水平。期末库存则被持续大幅调升,连续第6个月增长,已经接近2008年的近5年最高的水平,显示全球棉花供应量十分充足。总体来看,2012年上半年,供给大于需求的局面基本已定,致使棉价易跌难涨。

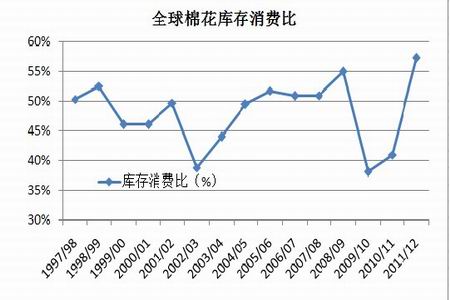

2、2011/12 年度全球棉花库存消费比或将创近10 年峰值

从USDA预估的全球棉花库存消费比的走势来看(见图1-2),呈现宽幅震荡格局,从2008/09年度一度高达54.98%回落至2009/10年度的最低37%附近,2010/11年度起有了恢复性的增长。2011/12年度全球棉花产量大增,期末库存显著增加。然而在欧债危机及美国经济前期不明朗的经济背景下,加之2010/11年度棉价的过山车行情对纺织企业造成沉重的打击,棉花的下游需求逐步衰退。库存增加及消费量降低,据USDA3月供需报告最新数据显示,2011/12年度全球棉花的库存消费比或将以57.32%创下近10余年以来的峰值,供需宽松格局基本可定。

图1-2:1997/98 年度至今USDA 预估全球棉花库存消费比图

图为USDA 预估全球棉花库存消费比走势图。(图片来源:USDA、北京中期)

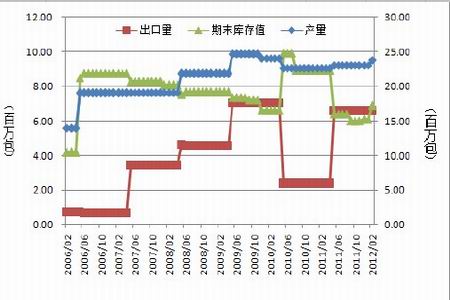

3、2011/12 年度印棉出口量大增

图1-3:USDA 预估2006 年至今印度棉花产量、出口量及期末库存值走势图

图为USDA 预估2006 年至今印度棉花产量、出口量及期末库存值走势图。(图片来源:USDA、北京中期)

印度作为世界第二大棉花出口国,其产销形势对于全球棉花价格走势具有举足轻重的意义。从2011/12年全球棉花产量及出口量情况来看,印棉产量在全球中占比约22%,出口量占比约17%。而从图1-3我们也能够看出,2011/12年印棉产量基本维持在近4年平均水平附近,而出口量却位于近4年水平的高位,进而导致期末库存值达到近几年最低水平。主要原因是2010年及2011年棉花价格的大涨,引发了不少企业对于2012年棉花供给的忧虑,而印棉价格明显低于美棉价格,因此不少国际纺织企业从印度签约进口大量的棉花,由于印度历来有超过80%的棉花都是出口至中国,因此中国纺企往往成为印棉的第一大消费者。

(三)市场交易情况

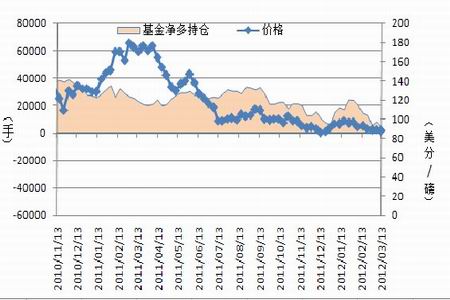

3 月份CFTC 基金净多持仓持续减少 资金避险情绪浓厚

图1-4:截至3 月13 日当周CFTC 棉花基金净多头寸与美棉价格的走势图

图为CFTC 棉花基金净多头寸与美棉价格走势图。(图片来源:CFTC、北京中期)

由美国商品期货交易委员会(CFTC)公布的2000年至今的棉花非商业基金净多持仓情况与美棉指数价格进行比较(见图1-4),可见,非商业基金净多持仓的减少往往将导致价格滞后性下跌。3月份以来,基金多头持仓量小幅增加,而空头持仓量则明显增长,总持仓维持增长的态势,市场投机力量活跃性回落,引发了美棉指数价格小幅回落88美分/磅一线附近。若后市非商业基金净多持仓持续减少,则美棉指数价格有进一步回落的可能性。

二、国内棉花(21240,-55.00,-0.26%)市场

(一)行情回顾

图2-1:截至3 月21 日郑棉指数周K 线走势图

图为郑棉指数周K 线走势图。(图片来源:文华财经、北京中期)

从郑棉指数周K 线图上来看(见图2-1),3 月份,郑棉指数表现冲高回落走势,月初在印度禁止棉花出口的消息提振下郑棉指数一度强势反弹至22000 元关口附近,随即在供需宽松的大局压力下,郑棉承压回落,均线系统对盘面形成明显的技术压力,整体来看仍然维持在21000―22000 元震荡区间内。

截至3 月21 日,郑棉指数成交量小幅回落,持仓量环比增加近7 万手,价格却明显回落,投机力量谨慎情绪增加。

(二)基本面情况

1、3 月调研2012 年我国植棉意向较2 月小幅回升

据中国棉花协会3 月份对全国13 个重点产棉县抽样调查结果来看,2012 年全国主产棉区意向种植面积约为7279 万亩,较同口径2011 年7995 万亩的主产区面积减少716 万亩,降幅约9%。在其2 月份的调查中显示植棉意向为7195 万亩,3 月份结果较2 月小幅回升80 万亩。

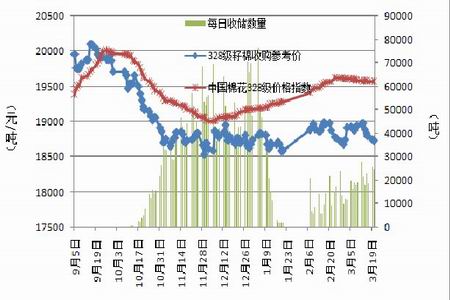

2、2011 年收储接近尾声 价格走软提振交储积极性

图2-2:2011/12 年度国家收储棉花价量进展图

图为国家收储棉花价量进展图。(图片来源:中国棉花协会、北京中期)

如图2-2所示,截至3月20日,2011/12年度棉花累计交储约296.3万吨,3月份以后伴随棉价的疲软回落,市场交储积极性增加,交储量整体回升。3月31日,政府对于2011年棉花的收储即将结束,市场或将同时告别震荡整理,选择方向。《2012年度棉花临时收储预案》于3月1日发布。其中,确定了2012年度的棉花临时收储价格为20400元/吨,较2011年度每吨提高了600元,提高幅度3%。该收储消息符合一月份以来的市场预期,对棉价将起到中长期的提振。收储价制定的依据,是跟小麦(2589,0.00,0.00%)、玉米(2432,-10.00,-0.41%)、水稻这几种粮食均价比价来的。今年,粮食补贴以及粮食的国家收购价格都在往上涨,为了稳定棉花这个大局,历史数据显示,棉麦比价在1∶10时才基本可以保证植棉面积相对稳定。今年国家已经提高了小麦的最低收购保护价格,至1.02元/斤,按照1∶10的比例推算,基础棉价应为20400元/吨。理论上又该加上500―800元/吨的人工成本。所以,该消息对短期棉价提振作用有限,更多的将显示为中长期的利好。

3、2011/12 年度我国棉纱产量连年增幅明显放缓

图2-3:2003 年至今我国棉纱产量历年增幅走势图

图为我国棉纱产量历年增幅走势图。(图片来源:中国棉花协会、北京中期)

虽然近年来我国棉纱产量始终处于上涨格局当中,但是,由图2-3可见,自2004年、2005年快速上涨后,增幅大幅回落,2007年以来基本处于下行通道中,2010年增幅同比有小幅回升,但2011年延续了急速下跌的走势,我们判断,2011年2920.44万吨的棉纱产量已经接近未来近几年我国纺纱量的峰值,后市对于棉花的需求难有进一步飞跃性的大涨。

(三)市场交易情况

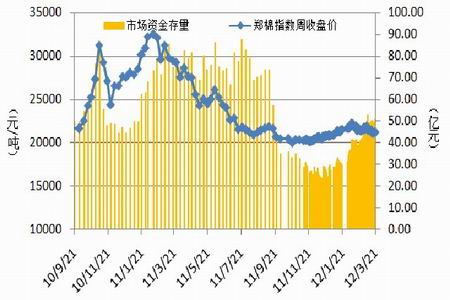

3 月郑棉指数盘面资金增加 棉价有进一步上涨的可能性

将郑棉指数收盘价与郑棉市场资金存量作相关分析,结果表明,二者呈现正相关性(相关系数为0.950771),即市场资金存量的增加将推动价格的上涨。如图2-4 所示,3 月初,印度宣布禁止棉花出口,引发了市场对于我国棉花供给的忧虑,大量资金涌入棉市,推动郑棉盘面资金突破50 亿元大关,希腊债务危机稍稍缓解,美国经济复苏节奏多变等宏观不确定性因素颇多,但郑棉盘面资金基本没有大的流失,维持在50 亿元的高位,虽然棉价震荡走低,但后市若资金没有明显的流出,则郑棉震荡整理过后有再度反弹走强的可能性。

图2-4:2010 年9 月至今郑棉指数价格资金存量预估图

图为郑棉指数价格资金存量预估走势图。(图片来源:文华财经、北京中期)

三、综合评盘及走势分析

图3-1:截至3 月21 日郑棉指数周K 线走势图

图为截至3 月21 日郑棉指数周K 线走势图。(图片来源:文华财经、北京中期)

由图3-1 可见,短期郑棉目前于21000―22000 区间内表现震荡偏弱走势。后市需关注下方21000元/吨一线附近的重要技术支撑,若能够较好的支撑,则有再度反弹走强的可能性,上方压力位则见黄金分割38.2%回撤22419 元/吨附近,而若彻底跌穿该线支撑,则有回归20000―21000 元/吨寻底部支撑的可能性。目前希腊已经顺利获得第笔救助款,但是欧洲意大利、葡萄牙等国的债务问题尚存风险,国际宏观形势难以轻言乐观,变数颇多。美伊军事冲突陷入僵局,引发原油价格持续上涨,对棉价起到一定的提振。基本面方面, 3 月31 日USDA 有可能公布2012 年美国植棉意向结果,目前市场预期将缩种,但幅度还有待观望,若离市场预期偏差较大,则有再掀棉市短浪潮的可能性。我国2011/12 年度棉花收储工作即将结束,新播种季前需关注天气因素方面以及下游需求方面情况。建议近期郑棉于20000―21000 元/吨区间择机逢低介入中长线多单。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文