��������ժҪ��

����ϣ������������������ȹ�����Ȩ���������Ⱥ����������ŷծΣ�����������10 ��23 �յ�ŷ�˷���ܷ��Ƴ���Ч�ش�ʩȥ����������ٵ�������ս�Գ���δ֪�������羭���������������ʽ�״��г��б��ճ��ӡ�����ũҵ������10 ��������Ԥ�������г�������ȫ��������Ԥ��ֵ������������Ԥ��ֵ����ĩ���Ԥ��ֵ���ȴ��������5%������������2011/12 ���ȫ��������������ڣ����ھ��û������ѵı����£���������ƣ��������״����ȥ�������Կ��ɡ��ҹ��������19800 Ԫ/�ֵ��մ��۸������Ա���ũ���棬Ȼ�������չ��۵������ߣ�ϧ�������ɶ����۵��ںη���

����һ���������г�

����(һ)���������

����2011/12 ���ȫ������������2700 ��֣��������������¸�

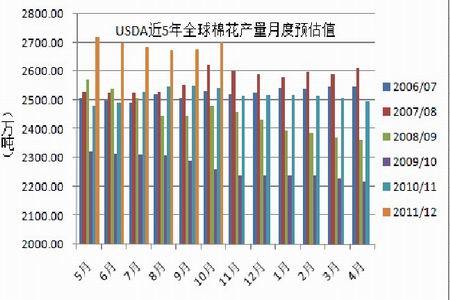

����ͼ1-1��USDA��5��ȫ���������¶�Ԥ��ֵ�Ƚ�ͼ

ͼΪUSDA��5��ȫ���������¶�Ԥ��ֵ�Ƚ�ͼ����ͼƬ��Դ��USDA���������ڣ�

������ͼ1-1�ɼ���������ũҵ��(USDA)�������ȫ�����IJ���Ԥ�����������2011/12����������ߴ�2700������ң�������2010/11���������Ԥ����ƽ��ֵ��2517������ң���ˣ��������ͬ�Ȼ�����Լ7.4%����2466������ҵĽ�5�������ֵ��Լ��10%��������2011/12���ȫ������Ӧ��ԣ��

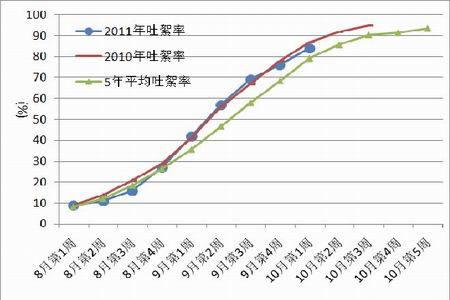

����ͼ1-2������2011��10�µ�1�ܣ���������������ͼ

ͼΪ��������������ͼ����ͼƬ��Դ��USDA���������ڣ�

��������ʮ����Ѯ����������������������ѿ�ʼ��ժ�ջ��������ջ�������������������״���������ã�������������µ��������������(��ͼ1-2)���ɼ�������10�µ�1�ܣ����������ʴ�84%������79.25%�Ľ�5��ƽ��ֵ���Ե���ȥ��ͬ��87%��ˮƽ���������������̼���ժ�����Ե������꣬��Ҫ�ǵ������������������������������Ե�Ӱ�죬���������������������ã�����״̬�Ϻã�����Ԥ�ڻ��������������⣬�й���������״�����ã��������Ա�֤�����ӡ�ȵ�������״���Ϻã��������»���ժ˳�����С�����������2011/12���ȫ��������ͬ�������ľ����������ȷ����

����(��)��������

����ͼ1-3��2000������CFTC������ֲ�����۸�����ͼ

ͼΪCFTC������ֲ�����۸�����ͼ����ͼƬ��Դ���Ļ��ƾ����������ڣ�

������������Ʒ�ڻ�����ίԱ��(CFTC)������2000�������������ҵ����ֲ����������ָ���۸���бȽ�(��ͼ1-3��ʾ)�����Կ���������ҵ����ֲֵ��������������¼۸��ͺ������ǡ�

����2007���°�������������Ϊ�ʽ�����ƫ��Ʒ�֣�����ҵ����ֲ�������������ֵ��2009���°�����������ά������ֵ֮�ϣ����۸���Ӧ��Ҳ��ά������������ơ�2010��9�»���ֲ��Խ�5.6���ִ��½��������ֵ֮�������䣬������ָ������2011��3����179.92����/�����½���������ܶ����̼ۺ����䡣��10�³�������ֲֻ�����2��������������������ָ����ع�100����/���ؿ������������з���ҵ����ֲֳ������٣�������ָ���۸��н�һ������Ŀ����ԡ�

����(��)�����������г������ж�

����ͼ1-4����������ָ����K������ͼ

ͼΪ��������ָ����K������ͼ����ͼƬ��Դ���Ļ��ƾ����������ڣ�

������ͼ1-4�ɼ�������ָ����2010��8����չ������������ƣ�Ȼ��2011��2���ڴ�����ʷ�ߵ�֮�����´죬�����ͷ�綥����̬��2011��7��ĩ������ָ���������ƽ�ָ�38.2%�س�90.14����/����100����/�������ؿڹ��ɵ����䣬������ǿ�ļ���֧�ţ�����������Ȼ�������������������Ϸ��ƽ�ָ�50%�س�108.57����/�������Խ�����������н�ǿ��ѹ�ƣ�����ͻ�ƾ��нϴ���Ѷȡ��Ӿ���ϵͳ������������Ŀǰ���ھ������ھ���֮�У������������Ҳ����������������Ϊ������MACDָ����������������������ƻ���������Ҫ�ٶȷ�����ǿ���������ֵ���ϡ�����ĿǰŷծΣ����δ������������������벻��֮�أ������2011��ĩ��2012���ϰ��꣬ȫ�ö���̽�ף��������Ʊظ�������������Ʒ���ߵͣ����·�70����/������������������Ҫ�ļ���֧�š�������״�����뻺�����գ�����ȫ��������ƫ�ɵı����£�����Ҳ���߱������ǵĶ��ܣ�������������Ϊ����ڵ������ɡ�

���������������г�

����(һ)���������

����2011/12 ����ҹ���������ڣ�����״������

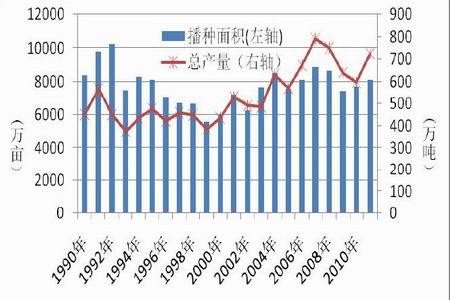

����ͼ2-1��1990�ꡪ2011���й����������������ͼ

ͼΪ�й��������������������ͼ����ͼƬ��Դ��ͳ�ƾ֡��й���Э�ᡢ�������ڣ�

������ͼ2�\1��ʾΪ1990����2011���й�������������ܲ����������ͼ���ܹ��������ܵ��������ᆳ��Ч�����ֲ������ľ���Ӱ�죬2008�꿪ʼ�ҹ����IJ�������������٣�������Ӧ�����½���2010���۴�����Dz�������ʷ�¸ߣ�2011��ֲ��������ָֻ��������������칫����������������ѳɶ��֣����й���Э��9��Ԥ�⣬2011/12��������������8060��Ķ��ͬ������4.6%��Ԥ�����Ϊ735��֣���ȥ��ͬ��Ԥ��ֵ����18%��

����ͼ2-2��1997/98�������USDAԤ���й���������ѱ�ͼ

ͼΪUSDAԤ���й���������ѱ�ͼ����ͼƬ��Դ��USDA���������ڣ�

������USDA ����1997/98 ��������й���������ѱ�Ԥ���������(��ͼ2-2)����������ѱȴ������´�����ƣ���2010/11 �����25%�������ֵ����USDA10 ��������Ԥ����������ʾ���ܵ��й�2011/12 ���ֲ��������Ӽ��������õĻ������֧�֣���֮���η�֯��ҵ����ƣ����Ӱ�죬Ԥ���������������ѱ��п��ָܻ�������31%���ң�������ž��ƽ�����һ������Ե��Ի��⣬���Դ�����ʷ��λ����˶����Ѿ�������һ���߶ȵ��۶��ԣ����л��ֽ���Զǿ�����ơ�

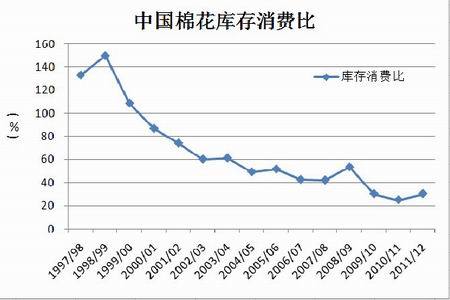

����(��) ��������

����1�������մ��ѵ����۸��������ɽ�����������ũϧ�������ɶ�

����ͼ2-3��2011/12 ��ȹ����մ���������չͼ

ͼΪ�����մ���������չͼ����ͼƬ��Դ���й���Э�ᡢ�������ڣ�

����Ϊ���ȶ�����������Ӫ�ߺ�������ҵ���г�Ԥ�ڣ���ʵ������ũ���棬��ֹ���۴������������������ϴ��£��ٽ��������ȶ���չ��2011 ��3 �£��ҹ��������ʱ�մ����ߡ�9 ��8 �����մ�������ʽ��ʼʵʩ����ֹ10 ��8 �գ��������ճɽ������ɽ�������һ���棬����ժ�ӹ���Ƥ�������ޣ���һ���棬��ũϧ���������ء���ͼ2-3 �ɼ�����ֹ10 ��18 �գ�2011/12 ������ۼƳɽ�7070 �֣���Ȼ�Ե���31500 �ֵļƻ��������ܹ������������ջ��������ӣ���ũ������������ߡ������չ��۳��ֳ��������ƣ���Ȼ328 �������չ��ο���һ�ȸ�����20106 Ԫ/�֣���4.48 Ԫ/��������г������IJ��ѣ��۸����䣬����10 ��18 �գ��۸������19399 Ԫ/�֣���4.29 Ԫ/�

������Ȼ�ܵ�ȥ���۴��ǵ�Ӱ�죬������ũ��ϧ���������أ��ڴ���һ���ü�Ǯ�����ǣ����������չ��۵��µ����Լ����������Ĵ��������й�Ӧѹ������ũ��ϧ���������⣬�������ȼӴ���19800Ԫ/�ֵ�Ƥ������մ��۸���ũ������������С����ֻ��۸�ֹ���ںη��������ע�ջ�������״������������ָ����������������������������ֹۡ�

����2�����ֻ��۲����㣬�г����������

����ͼ2-4��2010 �������ҹ������ֻ��۸۲�����ͼ

ͼΪ�ҹ������ֻ��۸۲�����ͼ����ͼƬ��Դ���Ļ��ƾ����������ڣ�

�����ܵ�ŷծΣ������������״�����ѵ����ص�Ӱ�죬Ŀǰȫ������������������Ʒ�г�������������֣��ȴ��г�������з����ָ�����ֻ��г����棬����ӭ�����������й�Ӧ���������19800Ԫ/�ֵ��մ��۸��г�������һ�����ܷ���ס��������˵��硣���˹�������Ũ��10�£�110�조�㽻�ᡱ��Ļ���ܵ��������ֵ�ȶ���ѹ����Ӱ�죬�ҹ���е��ҵ��Ʒ����ǩԼ������������10��31�ա�11��4��Ϊ��֯��װ��չ��ʱ�䣬����֯Ʒ���ڼ��١��������ӣ������ҹ��Ѿ�״���ҵ��ķ�֯��ҵѩ�ϼ�˪���������Թ�ע������10��18�գ����ֻ��۸����19759Ԫ/�֣�������ָ���۸����20144Ԫ/�֣��۲�������������г�����ƣ�������ں��������Ƶ��жϣ������ע���ʾ��û����仯�����������մ��Ľ�չ���ۺ϶��ԣ�·���������ѡ�

����3���ʽ�����֣���г���������������

����ͼ2-5��2004������֣��ָ���۸��ʽ����Ԥ��ͼ

ͼΪ֣��ָ���۸��ʽ����Ԥ��ͼ����ͼƬ��Դ���Ļ��ƾ����������ڣ�

������֣��ָ�����̼���֣���г��ʽ��������ط�����������������߳����������(���ϵ��Ϊ0.950771)�����г��ʽ���������ӽ��ƶ��۸�����ǡ���ͼ2-5 ��ʾ��2009 ��ĩ֮ǰ��֣���г��ʽ����ά����10 ��Ԫ����խ���������������ʽ�����ȵ���ߣ�2009 ��ĩ��ʼ��֣��������ƽ�������飬�����ʽ�ע�����У�֣�����������ӿ��2011 ��2 ����7 �£�֣���г��ʽ������80 ��Ԫ������������֣��ָ�������̼�Ҳһ�������32522 Ԫ/��֮�ߡ����г����ں�۾��ò��ֹۻ�Ӱ����Ʒ�г�������Ӱ�죬�ʽ�������֣��ָ��Ҳ�ǻع�20000 Ԫ/�ֹؿ�Ѱ�ҽ�һ����֧�š�11 �£�ŷ�˸���ծ���������ٵ��ڣ�������ƽ�һ���������羭�����ٶ���̽�ķ��գ�֣���г��ʽ�������������٣���֣���н�һ������Ŀ����ԡ�

����(��)�����������г������ж�

����ͼ2-6������֣��ָ����K������ͼ

ͼΪ����֣��ָ����K������ͼ����ͼƬ��Դ���Ļ��ƾ����������ڣ�

������ͼ2-6 ��ʾ����2010 ��8 ��ĩ��֣��ָ�����������߸ߣ�����ˢ����ʷ�ߵ㣬�����������̨һϵ�����߶��г�ʩѹ������Ͷ�������˽ᣬ֣��������20000 Ԫ/�ֵ������ؿڸ���չ��������������֡����������������ƽ�ָ�50%�س�21924 Ԫ/��һ�߸�����֣���н�ǿ�ļ���ѹ��������ϵͳ������ƫ�գ�֣��ָ���ֲ������ɽ���˫˫���䣬�ʽ�������Ͷ�����������䣬�������Ʋ����ֹۡ����������19800 Ԫ/�ֵ��մ��۸����У���ȻĿǰ��Ȼ��һ�����ܷ�ﵽԤ�ڵ�Ч���в���֪������2012 ��3 ��31 ����ʱ�մ���һ����֮ǰ���ۻ���ռ����ޡ������·��ƽ�ָ�38.2%�س�19148Ԫ/��һ�߸�����֣���н�ǿ�ļ���֧�ţ���ˣ�19000��20000 Ԫ/�����丽����֣����ǿ�ĵײ�֧�ţ���֣������С�������ƣ����Ϸ�22000��24000 Ԫ/�����丽��������ѹ�������ѹ��ˡ���Ŀǰ���ʾ������Ʋ��Ѽ����ڸ�ͨ��ѹ����ɢ�ı����£��������֣�ޱ�����ƫ��˼·Ϊ������������������ᡣ

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����