一、行情回顾

进入2011 年8 月份以后,全球金融市场出现自2008 年金融危机以来最猛烈的暴跌行情。国际原油价格在短短7 个交易日内下跌24%,对能源化工品造成沉重打压。尽管PTA 自身基本面较为强势,但未能独善其身,主力合约TA1201 合约5 个交易内最大跌幅超过1000 点,一举将7 月以来的涨幅悉数回吐,随着美国系列向好数据的公布以及国内有消息称将采取定向宽松的货币政策的提震下,以及8 月14 日政府决定针对福佳大化执行立即停车并搬迁的行政命令,这为PTA 期货注入一剂强心剂,激发市场多头资金借PX 停车减产消息在8 月17 日发动长阳上攻行情,站上万元关口上方,使得PTA 期货市场在8 月份呈现了一波探底回升行情。截至8 月24 日,郑州PTA 主力合约月成交26599438 手,最高10208 元/吨,最低8648 元/吨,月收盘10116 元/吨。

2011年6月郑州PTA交易情况(8.1-8.24) 单位:元/吨 每手为5吨

| 合约1109 |

月开盘价 |

最高价 |

最低价 |

收盘价 |

成交(手) |

持仓(手) |

结算价 |

| 7 月TA1201 |

8760 |

9760 |

8582 |

9452 |

17884826 |

286158 |

9266 |

| 8 月TA1201 |

9534 |

10208 |

8648 |

10116 |

26599438 |

437986 |

10126 |

郑州PTA 主力合约1201 近期行情走势图

图为郑州PTA 主力合约1201 近期行情走势图。(图片来源:北京中期 文华财经)

二、上游原料基本情况

1、原油市场疲弱压制PTA 的上涨

进入8 份以来,全球金融市场出现自2008 年金融危机以来最猛烈的暴跌行情。国际原油价格在短短7 个交易日内下跌24%,介于75.71-98.6 美元/桶区间震荡,较7 月末交易区间明显下移。这主要源于标准普尔下调美国主权债务评级,全球金融市场剧烈动荡,随后,受美联储可能出台经济救助和刺激性政策因素影响,国际原油期价触底反弹,并在8 月17 日上摸至89 美元/桶,随着此后欧洲主权债务危机持续发酵,欧美经济数据表现疲软等负面因素影响,纽约原油再次下探至79.17 美元/桶,8 月24 日,受利比亚反对派武装已经占领了卡扎菲阿齐齐亚军营总部消息推动,原油小幅反弹,截至8 月24日,纽约10 月原油收报在85.16 元/桶。原油市场的持续疲弱难以对PTA 构成强劲上涨支撑。

2011 年以来PTA 主力合约与纽约原油收盘价格走势对比图

图为PTA 主力合约与纽约原油收盘价格走势图。(图片来源:北京中期 文华财经)

2、原料PX 借机炒作PTA 追随反弹

进入2011 年8 月以来,亚洲对二甲苯市场持续大幅上涨。8 月初,因为科威特石化工业公司位于Shuaiba 的82 万吨/年的PX 装置10 月份关闭三周消息出来后,贸易商们看到10 月船期供应会日益吃紧。

随着8 月8 日热带风暴“梅花”影响,福佳大化有限公司码头防波堤发生两处局部严重坍塌,市委市政府随后决定,福佳大化PX 项目立即停产,并正式决定该项目将被搬迁,此消息引发了市场对PX 热炒的预期,尽管该厂的PX 产能只有70 万吨,国内PX 总供给量不足8%,但还是引发了市场的剧烈反应,PX 价格持续飙升,截至8 月24 日,亚洲PX 收盘FOB 韩国和CFR 中国/台湾分别收于1651 美元/吨和1671 美元/吨,较上月上涨近80 美元/吨,涨幅接近5.1%。此外,8 月23 日,中石化北京分公司2011 年8 月份PX 结算价格执行12250 元/吨,较7 月份结算价格上涨1100 元/吨。在资金的大力支持下,原料PX 借机炒作,PTA 追随反弹。

近日来部分PX 装置动态:

(1)8 于8 日受台风“梅花”影响,福佳大化PX 装置附近防波堤发生2 处局部坍塌,坍口处最长处约30 米左右,生产用化工储罐受到威胁,但险情得到有效控制。8 月14 日传出消息,政府要求福佳大化停产,并尽快搬迁,福佳大化有70 万吨的PX 装置,此次停产搬迁需要的时间可能会比较长。

目前该公司装置已经处于停车状态。福佳大化主要接收来自伊朗与巴布亚新几内亚等供应方的石脑油船货,该公司是中国主要的石脑油进口商之一。

(2)青岛丽东对二甲苯装置开工维持满负荷,该公司产品全部执行合同户,价格按照ACP60%,现货CFR 价格40%计算,厂家称2011 年无检修计划。

(3)翔鹭腾龙集团位于漳州的160 万吨/年的PX 新装置开工大致2012 年初,公司PX 装置将由厦门腾龙公司运作,原计划2010 年底或2011 年初开启,该工程的施工工作于2009 年5 月份开始,主要供应厦门翔鹭石化165 万吨/年的PTA 装置。

(4)宁波中金石化200 万吨/年的PX 新装置开工大致2013 年,目前该项目正在筹建中,公司PX装置主要供应荣盛石化(27.99,0.00,0.00%)PTA 装置。

(5)中海油惠州芳烃装置因火灾停车,目前仍在停车状态,初步计划8 月中旬重启。该装置纯苯产能36 万,对二甲苯84 万吨/年,邻苯10 万吨/年,无甲苯销售,有少量二甲苯外销。

(6)原料供应不足,乌鲁木齐石化100 万吨/年的对二甲苯装置8 月23 日停车,维持20 天,7 月合同结算执行11150 元/吨,8 月份合同挂牌11800 元/吨,公司产品主要运往山东日照港(3.52,0.00,0.00%)口,运输途中需要7 天时间,然后在此港口装船运抵目的地,共需10 天左右的时间。产品主要供应逸盛石化、远东石化和翔鹭石化。

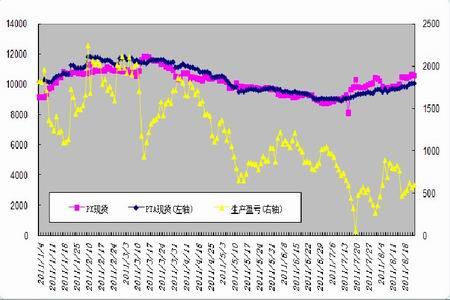

PTA 与PX 现货价格及PTA 生产盈亏走势图

图为PTA 与PX 现货价格及PTA 生产盈亏走势图。(图片来源:北京中期)

3、PTA装置开工率下滑,但新装置投产或压制其上行

从PTA生产企业利润情况来看,按PX计算的PTA加工利润维持在268-892区间波动,最低时仅有268元/吨,高时可达892元/吨。2011年8月期间PTA装置负荷维持在74-98%的高开工率水平,8月的日均开工率为89.12%。较2011年7月的日均开工率下降近8%,尽管下游纺织服装生产逐渐步入旺季,但近年来市场一直持续旺季不旺,淡季不淡的局面,下游聚酯涤丝产业对PTA需求变化或不大,鉴于后期新的PTA装置投入运营,社会供应量将有所增加,这在一定程度上对PTA的走势构成压制。

4、MEG 市场

PTA 在用来生产下游产品聚酯时须与乙二醇聚合反应,这是使得乙二醇市场与PTA 走势相互影响,具有一定的相关性。进入2011 年8 月以来,国内乙二醇价格持续震荡,8 月间维持在9550-9700 元之间窄幅波动。截止8 月24 日,张家港乙二醇市场气氛稳定,卖方意向9650 元/吨,买家询盘9600 元/吨,商谈多在9630-9650 元/吨进行。船货报盘1245 美元/吨,商谈大致1240 美元/吨附近,较上午持平。

三、下游聚酯库存低企,刚性需求回升

8月份以来,聚酯切片市场整体调涨,但受金融面震荡难稳影响,涨幅有限。聚酯原料PTA探底回升,连续强势走高,聚酯工厂跟涨意向明显。聚酯切片市场结束8月上旬以来的持续阴跌局面,工厂报盘企稳,下游涤丝企业在终端阶段性刚性需求的体现下产销有回升,对切片形成支撑,成交较前期好转,导致聚酯库存低企。8月19日原油及欧美股市暴跌收场,切片市场交投重归平淡。反观瓶片市场,承因厂家货紧支撑,加之近期油瓶料需求将近旺季,瓶片价格居高难下,部分厂家出现惜售情绪。但由于投资者对全球经济复苏担忧的影响,聚酯瓶片市场虽价格高企但成交相对不多。此外,进入9月份以后,纺织服装消费旺季来临,但鉴于近年来纺织服装持续呈现淡季不淡,旺季不旺的形势,个人认为,这对PTA的旺季需求难现有明显的利好刺激。

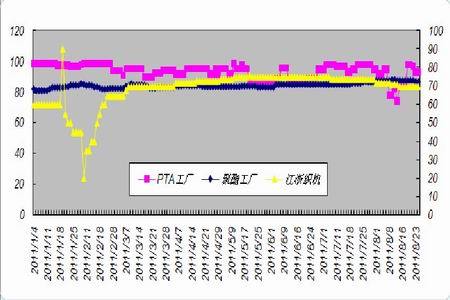

PTA 产业链生产负荷走势示意图(单位:%)

图为PTA 产业链生产负荷走势示意图。(图片来源:北京中期)

四、PTA现货市场方面

8月份以来,受PX项目搬迁,宁波逸盛335万吨、台化80万吨PTA装置检修的影响,不少聚酯企业合同货被减量,而被迫进入现货市场采购,市场整体供应面偏紧。而在8月中下旬后,宁波逸盛一期、二期两套135万吨装置已开车,另外200万吨装置以及台化的80万吨装置亦将于近期开车。一旦装置全部重启,PTA市场供给将得到较大改善。此外,8月末9月初,三房巷(6.68,0.00,0.00%)120万吨/年的新PTA生产装置将投入运营,综合以上,PTA市场后期供给总体呈现不断扩大的趋势。使得PTA的供应较之前有所宽松,这对郑州PTA期价依然构成些许压制。

2011年国内新增聚酯产能预计在360-600万吨之间,年增长率在12.4%-20.7%之间,较过去五年明显增长。按照目前85%开工率测算,新增聚酯产能将消耗PTA用量263―438万吨之间,相比2011年下半年国内新增PTA产能而言,国内PTA供应偏紧的格局将得到较为明显的改善。目前来看,9月份之前今年计划新装置都将完成投产,按照90%的开工率来算,相当于PTA的月度产量增加27.74万吨。而据统计今年至明年年初计划投产而尚未投产的聚酯产能大约在300万吨,按照80%的开工率来算的话,月度消耗PTA量在17万吨左右。由以上的计算可以看出,PTA新产能增加后,国内产量的增加将远远大于需求量的增加。

如果按照进口量不变来考虑,那么,每个月可能会有10万吨左右的PTA库存形成。下半年,随着库存的增加,PTA市场的压力将有所增加。

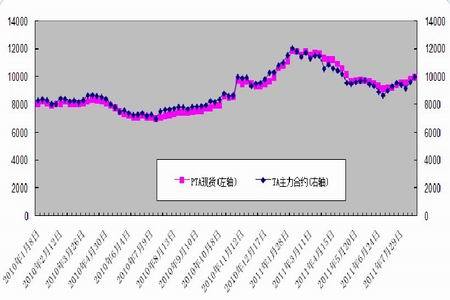

PTA 现货价格与郑州主力合约1109 收盘价格走势图

图为PTA 现货价格与郑州主力合约1109 收盘价格走势图。(图片来源:北京中期)

五、PTA进口方面

2011 年7 月份PTA 进口量435879.995 吨,累计总数量为3023717.336 吨,当月金额在50875.42万美金,累计总金额在401601.18 万美金,当月进口均价为1167.19 美金/吨,累计均价为1328.17 美金/吨,环比增-11.%,同比增-10.97%,与上年同期数量相比增-5.63%。

据海关统计,2011 年7 月份其他对苯二甲酸进口量100129.549 吨,累计总数量为626841.046吨,当月金额在11570.89 万美金,累计总金额在81387.83 万美金,当月进口均价为1155.59 美金/吨,累计均价为1298.38 美金/吨,环比增7.23%,同比增-14.50%,与上年同期数量相比增-12.49%。

从上述海关统计信息来看,7 月PTA 的进口量较6 月减少近6 万吨,但随着三房巷120 万吨新的PTA装置的后期投产,PTA 的社会供应量或较之前有所改善,且随着后期下游生产遭遇限电措施实施的持续执行,PTA 的需求或受些许影响,尽管以往秋季需求将在9 月后莅临,但鉴于近年来市场持续呈现旺季不旺,淡季不淡的局面,加之纺织企业依然面临资金紧张的情况,综合而言,PTA 供需情况较之前依然略显偏空。

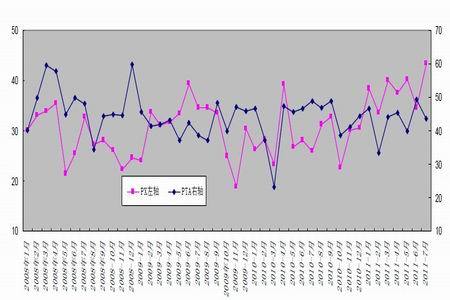

2008 年以来PTA 及PX 进口量走势图

图为PTA 及PX 进口量走势图。(图片来源:北京中期 卓创资讯)

六、PTA 生产装置最新动态

(1)8 月23 日,重庆蓬威石化90 万吨/年的PTA 装置开工稳定,公司产品主要执行合同用户,7 月份合同结算执行9450 元/吨,8 月份结算尚未宣布,无现货销售。

(2)8 月24 日江阴汉邦石化60 万吨/年的PTA 开车稳定,公司PTA 装置采用英威达技术,单线生产,该公司新装置产品主要供应江阴澄星15 万吨/年的瓶片装置,部分现货及合同,8 月份结算执行10150元/吨,少量现货价格随行就市。

(3)8 月初,宁波台化60 万吨/年的PTA 生产线意外停车,18 日开车,目前装置负荷稳定,公司产品全部执行合同户,8 月份结算执行10150 元/吨。

(4)8 月24 日逸盛石化PTA 装置开工满负荷,厂家全部执行合同用户,8 月份结算价格执行10150元/吨。另外,该装置在7-8 月份扩能50 万吨/年,届时该地区总产能将达到200 万吨/年。当地运输问题已经解决。

(5)逸盛宁波石化共330 万吨/年的PTA 生产线全部开车状态,公司全部执行合同用户,8 月份结算执行10150 元/吨。

(6)上海亚东60 万吨PTA 装置计划9 月9 日停车进行例行检修,检修时间20 天左右,计划于9 月底-10 月初重启,目前开工满负荷。上海亚东石化隶属于台湾远东集团,该母公司台湾亚东石化在桃园拥有两套PTA 装置,产能分别为40 万吨/年和45 万吨/年。

(7)福建佳龙石化位于石狮60 万吨/年的PTA 装置开工基本稳定,产品70%执行合同用户,8 月份结算执行10150 元/吨,合同户正常执行,该公司对二甲苯多为国内供应商。

(8)翔鹭石化165 万吨/年的PTA 装置基本满负荷,该装置位于福建厦门,7 月份结算执行9450 元/吨,8 月份挂牌上调至10000 元/吨。公司计划2012 年4 月份建成200 万吨/年的PTA 二期装置。

(9)三房巷集团是国内目前聚酯行业最大的生产企业,该公司新产能120 万吨/年,目前仍在调试阶段,试车推迟至8 月底或9 月初,产品主要供应本公司的下游。下一步,三房巷集团将以PTA 项目为契机,着力推进PX-PTA-PET 产业链延伸发展。

七、行情走势展望

目前美债危机和欧债危机继续笼罩全球,美国经济截止目前尚未出现明显复苏企稳的迹象,而国内通胀压力没有得到彻底释放,加之国际油价持续下跌,这在一定程度上降低了PTA 的生产成本,PTA 一枝独秀的时光难以持续。而从近日大资金的快进快出的情况来看,显示出了市场多头资金信心的不足。

此外,就PTA 自身的供需情况来看,目前三房巷120 万吨PTA 装置已进入调试阶段,并将在随后投入运营。此外,前期遭遇火灾的逸盛宁波石化共330 万吨/年的PTA 生产线目前处于全部开车状态,尽管9月将有部分PTA 装置计划检修,但就装置产能来看,三房巷新装置的投产以及逸盛宁波恢复生产足以弥补计划检修停产损失。

随着9 月份后天气逐渐转凉,市场限电压力将逐渐缓解。此外秋季纺织服装旺季逐渐来临,依据近年来的情况来看,市场淡季不淡旺季不旺的局面或将持续,综合来看,在借题炒做及资金推动下,郑州PTA 短期反弹或将持续,但随着反弹结束后PTA 震荡下行的概率依然较高,而由于届时下游服装旺季来临,PTA 的需求难现大幅减少,故跌至2010 年7 月低点的可能性也不大。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文