一、行情回顾

进入 2011 年6 月份以后,在原油剧烈震荡,市场弱势明显背景下,大宗商品市场自之前高点大幅下跌,PTA 也未能幸免,PTA 结束5 月的短暂反弹行情并步入下行通道。此外,作为PTA 原料的PX 持续走疲导致PTA 的成本平台持续下移,加之新增PTA 产能的释放,PTA 的供需情况较之前略显宽松,从而进一步拖累PTA 在6 月27 日成功跌破9000 元/吨整数关口,期间主力合约逐渐移仓至1201 合约。截止6 月30 日,主力合约TA1109 成交10466690手,持仓214562 手,月结算价8880 元/吨,较上月结算价9738 元/吨下跌了858 元/吨,跌幅8.81%;新主力合约TA1201 成交2466138 手,持仓153198 手,月结算价8762 元/吨。鉴于后期将有更多PTA 新装置投入运营,而下游聚酯消费难以有效跟进,PTA 整体供需偏空格局或将持续。

2011年6月郑州PTA交易情况(6.1-6.30) 单位:元/吨 每手为5吨

| 合约1109 |

月开盘价 |

最高价 |

最低价 |

收盘价 |

成交(手) |

持仓(手) |

结算价 |

| 5 月TA109 |

10230 |

10330 |

9258 |

9770 |

13621108 |

264818 |

9738 |

| 6 月TA109 |

9810 |

9860 |

8688 |

8888 |

10466690 |

214562 |

8880 |

郑州PTA 主力合约1109 近期行情走势图

图为郑州PTA主力合约1109近期行情走势图。(图片来源:北京中期 文华财经)

郑州 PTA 主力合约1201 近期行情走势图

图为郑州PTA主力合约1201近期行情走势图。(图片来源:北京中期 文华财经)

二、上游原料基本情况

1、原油下跌成为推动连塑深幅调整主因

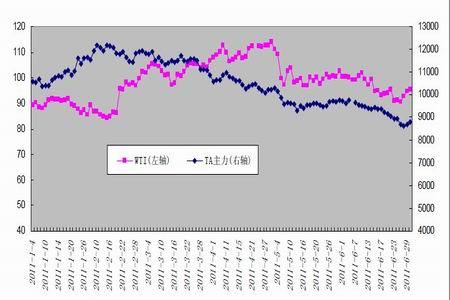

进入 6 月份以来,国际油价在众多不确定消息中跌宕起伏。欧佩克在6 月8 日的会议上没有就增产达成一致,随即IEA 释放库存补充欧洲市场令市场解除对于原油供应担忧。尤其是6 月27 日纽约8 月原油更是一举跌破90 美元/桶整数关口,下探至89.61 美元/桶的阶段新低。同时,欧债危机令人担忧,希腊直到月底才勉强通过紧缩法案,截止6 月30 日,纽约8 月原油收盘报95.42 美元/桶。若IEA 释放库存行为未能成功打压油价,美国通胀压力还将进一步加大。中国方面,受食品价格上涨影响,6 月CPI 继续攀升已成既定事实,7 月份中国面临再度加息。对于国际原油来说,上述种种均对油价构成压力,预期7 月份的国际原油价格弱势振荡行情难以迅速扭转。

2011 年以来PTA 主力合约与纽约原油收盘价格走势对比图

图为PTA 主力合约与纽约原油收盘价格走势图。(图片来源:北京中期 文华财经)

2、原料PX 大幅下滑导致PTA 的成本支撑难以强劲

进入2011 年6 月以来,PX 价格出现了较大幅度的下滑。作为PTA 直接原料的PX,其价格近期持续走软除了受原油市场的影响之外还与起自身供需面有关。目前PX 厂家装置开工情况良好,中国大多数PX 生产装置都在接近满负荷运行。中石化镇海炼化也取消了8 月份的例行检修,乌石化百万吨PX 装置在结束20 天的检修后计划在6 月20 日重启,这些信息都减弱了市场对于PX 供应紧张的预期。在生产厂家开足马力供应PX 的同时,市场预期需求面将随着逸盛石化PTA 新产能投产后有所改观,但是逸盛石化的原料已经提前备足,且新产能开出后装置负荷不能高位运行,因此短期内对于PX 的需求不可能大幅增加。但PX 价格不会持续大幅回落,短期内可能会震荡寻底。6 月21 日,因有消息称因大连一套装置出现不可抗性因素导致PX 现货价格大涨,但是这种事件性的冲击恐难持久,PX 真正坚挺尚待新的PTA 装置投产配合。因此,短期内原料的成本支撑作用略显疲弱。

近日来部分PX 装置动态:

(1)青岛丽东对二甲苯装置开工维持满负荷,该公司产品全部执行合同户,价格按照ACP60%、现货CFR 价格40%计算,厂家称2011 年无检修计划。

(2)齐鲁石化对二甲苯装置月负荷6300 吨,年产能大约8 万吨,目前公司装置开工负荷略有降低,执行合同为主,6 月份结算执行11500 元/吨,7 月份挂牌价格执行11000 元/吨。

(3)中海油惠州石化84 万吨/年的对二甲苯装置装置负荷大致稳定,全部执行合同用户,无现货销售。

(4)翔鹭腾龙集团位于漳州的160 万吨/年的PX 新装置开工大致2012 年初,公司PX装置将由厦门腾龙公司运作,原计划2010 年底或2011 年初开启,该工程的施工工作于2009年5 月份开始,主要供应厦门翔鹭石化165 万吨/年的PTA 装置。

(5)6 月22 日大连福佳大化70 万吨/年的对二甲苯装置机械故障停车检修,计划为期两周,大约7 月10 日开车,产品主要以合同户为主,库存不高,该公司结算按照ACP 合同价格与现货CFR 价格各50%计算。

(6)乌鲁木齐石化100 万吨/年的对二甲苯装置例行检修,时间6 月3 日-6 月25 日,目前该装置已经开启,预计7 月初出商品,目前没有现货销售。公司产品主要运往山东日照港口,运输途中需要7 天时间,然后在此港口装船运抵目的地,供需10 天左右的时间。产品主要供应逸盛石化、远东石化和翔鹭石化。

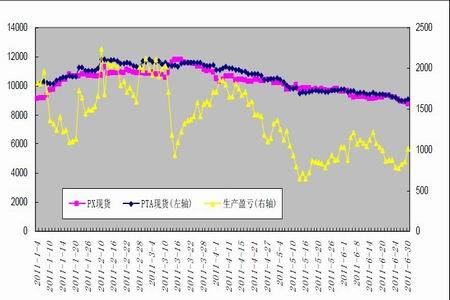

PTA 与PX 现货价格及PTA 生产盈亏走势图

图为PTA 与PX 现货价格及PTA 生产盈亏走势图。(图片来源:北京中期)

3、PTA企业利润情况

从PTA生产企业利润情况来看,按PX计算的PTA加工利润波动不及5月之巨,6月最低时仅有782元/吨,高时可达1218元/吨。2011年6月期间PTA装置负荷维持在86-96%的高开工率,6月的日均开工率为89.4%。较2011年5月的日均91.87%开工率有所下滑,而随着下游纺织服装生产逐渐不如淡季,以及限电措施措施的进一步深入,下游聚酯涤丝产业对PTA需求将有所减少,这在一定程度上对PTA的走势构成一定压制。

4、MEG 后期走势不容忽视

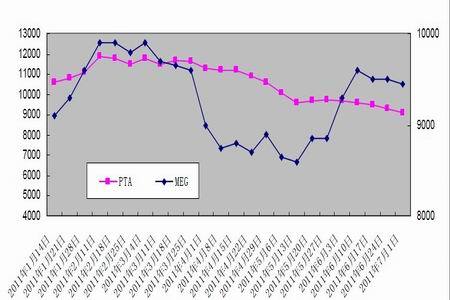

PTA 在用来生产下游产品聚酯时须与乙二醇聚合反应,这是使得乙二醇市场与PTA 走势相互影响,具有一定的相关性。进入2011 年6 月以来,国内乙二醇价格持续窄幅震荡,6月间维持在9300-9600 元之间波动。截止6 月30 日,张家港乙二醇继续僵持整理,交易日内卖方主流报盘坚持9450 元/吨,买家还盘兴趣9400 元/吨,双方均坚持立场,在6 月30日商谈成交多在9400-9450 元/吨进行。船货气氛平淡依旧,卖方报盘1240 美元/吨,商谈大致1235 美元/吨附近,保税货价格略低。相关聚酯原料PTA 走跌,下游聚酯价格趋弱,产销下降,终端平平,目前乙二醇价格上涨支撑不强。但台湾南亚四套装置依旧处于停车状态,对亚洲乙二醇市场亦有支撑,但在美国经济数据疲弱,特别是就业数据下降,市场对经济前景担忧;原油市场跌宕起伏,MEG 走势恐难独善其身。

PTA 现货价格与MEG 价格走势图

图为PTA 现货价格与MEG 价格走势图。(图片来源:北京中期)

三、下游消费疲弱压制PTA 期货上行

6 月以来,受外围市场利空因素叠加影响且下游需求难以跟进,聚酯切片和聚酯瓶片市场整体趋势下滑。6 月初至月底江浙地区半光切片下跌760 元/吨;华东地区聚酯瓶片下跌111 元/吨,华南地区聚酯瓶片下跌170 元/吨。宏观面美国经济数据疲弱,特别是就业数据下降,市场对经济前景担忧;原油市场跌宕起伏,国内大宗化工产品走势不明朗,PTA 成本支撑也疲弱。供需面国内货币政策继续紧缩,下游继续面临资金及限电的双重压力,市场难有上涨的大环境。上游原料支撑疲弱,下游需求一直平平,少数工厂有库存压力,切片工厂近期举步维艰。聚酯瓶片虽处在需求旺季,但受原料PTA 持续走软及需求不济的拖累,价格也是一路走低,好在各厂家库存偏紧,使得跌幅有限。期间,市场成交多小单,交投气氛僵持。截止6 月30 日,虽原油与期货双双反弹,但仍难提振市场信心,市场处于惯性下跌通道,成交仍显清淡,短期难有起色,从而压制PTA 期价上行。

四、电荒局面并未解决限电政策将抑制需求

目前浙江正在遭遇 7 年来最大电荒。5 月17 日,浙江省有序用电工作协调小组发文调整全省有序用电方案:从即日起,有序用电错避峰等级从原来D 级错避峰240 万千瓦,调整为新的C 级错避峰300 万千瓦。6 月1 日起,浙江将对2400 多家重点用能企业实行惩罚性电价,用电超过行业能耗限额标准的企业将加收每度0.1 元的电价。这是浙江省对八大高能耗产业实行差别电价后,再次对能耗大户提高电价。此举措的实施无疑对PTA 下游聚酯行业影响尤为严重。随着迎峰度夏高峰的来临,截止目前3000 万的电力缺口依然存在,电荒局面并未解决。6 月13 日浙江省杭州市萧山区出台了《2011 年电力迎峰度夏期间高耗能企业有序用电实施办法》,涉及到化纤、纺织、印染相关企业近百家。由于萧山是纺织化纤的重点地区,尤其是大型的聚酯企业,都基本名列在其中,因此对于化纤行业将产生一定的影响。

就在萧山区的限电政策出台后不久,由于近期电力供需基本平衡,浙江省省有序用电工作协调小组决定从6 月16 日起取消全省有序用电方案。主要是因为近期当地阴雨天气,气温不高,而一旦天气转晴,气温升高,空调负荷将急剧增加,浙江届时可能再度出现电力供需紧张态势,限电政策可能会蔓延至周边的其他地区。东南沿海城市是纺织服装比较集中的地区,也是今年电荒比较严重的地区,限电政策抑制终端需求,对PTA 后市将是利空影响。

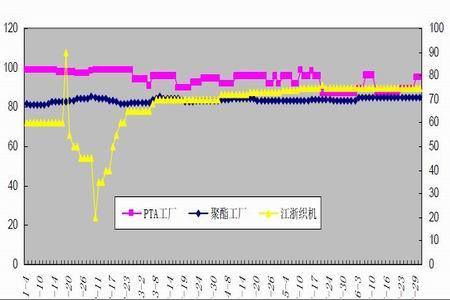

PTA 产业链生产负荷走势示意图(单位:%)

图为PTA 产业链生产负荷走势示意图。(图片来源:北京中期)

五、PTA现货下挫抑制了PTA期价上行

进入6月后,PTA现货市场下挫450元/吨,幅度5%。端午后开盘,在政策面趋紧、供需面宽松的双重利空笼罩之下,尽管国际原油节节攀高也难提振多头的信心,PTA市场连续位居聚酯产业链产品跌幅榜前列。并且主要的PTA生产商浙江逸盛石化位于宁波200万吨/年的PTA新装置6月6日开始投料,于6月8日生产出合格产品,PTA新产能的上马重挫市场信心,现货市场贸易商采购意向异常低迷,聚酯工厂多以合同为主。之后,随着我国货币、信贷政策的逐步趋紧,中小企业融资难问题近期再度引起人们的关注,“钱荒”成为业内的焦点话题,特别中小企业表现尤为明显,中小企业融资难问题近期再度引起人们的关注,因此国内部分企业受资金问题的制约将淘汰出局,特别对于适于大单操作的现货PTA市场来说将受到严重牵制,同时供应预期增加明显,市场心态不佳,工厂除非硬性需求,多执行合同为主,但月底部分工厂面临补发票行为,且融资相对活跃,受此支撑,现货市场呈现止跌企稳走势,但受供需面宽松及市场心态不佳拖累,市场难以维持不易的涨幅。截止6月30日收盘,华东PTA现货内外盘市场报盘9100元/吨,商谈9050元/吨;PTA进口船货及保税货市场交投稀少,台湾船货及保税货报盘1165美元/吨,实盘1160美元/吨,韩国船货及保税货报盘1155美元/吨,实盘1150美元/吨。合同方面,中石化6月份PTA结算价格敲定在9700元/吨,较5月份结算下滑200元/吨,7月份挂牌价格在9600元/吨,表明市场对后市预期难言乐观,从而对郑州PTA期价构成些许压制。

2010年末至2011年上半年众多聚酯新装置的投入运营,PTA供需偏紧局面一直持续,而随着后期PTA逸盛大连150万吨、翔鹭150万吨、汉邦60万吨、BP150万吨生产线计划检修完成,都将在7月全部恢复。逸盛宁波3期已于6月10日投产100万吨,7月还将投入宁波100万吨产能,大连2期75万吨,预计7月产量将比6月增加40―45万吨,而国内装置在4―6月密集检修后,下半年几乎无装置检修计划,随着新产能的逐步释放,在8―9月份PTA供应量将呈直线上,届时市场PTA供需紧张局面将逐步走向宽松,从而在一定程度上抑制PTA的上行。

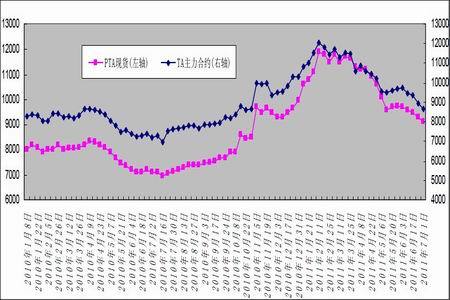

PTA 现货价格与郑州主力合约1109 收盘价格走势图

图为PTA 现货价格与郑州主力合约1109 收盘价格走势图。(图片来源:北京中期)

六、PTA 生产装置最新动态

2011 年6 月PTA 装置动态

| 公司 |

装置 |

产能(万吨/年) |

关闭日期 |

重启或检修日期 |

| 三南石化 |

4 号QTA |

50 万吨 |

6 月13 日 |

6 月19 日 |

| 中国翔鹭石化 |

|

165 万吨 |

6 月13 日 |

6 月28 日 |

| 中国汉邦石化 |

|

60 万吨 |

6 月8 日 |

已重启 |

| 印度三菱 |

2 号 |

80 万吨 |

4 月18 日 |

计划7 月底 |

| 中国逸盛大化 |

|

150 万吨 |

5 月20 日 |

6 月7 日 |

| 逸盛宁波石化 |

新装置 |

200 万吨 |

|

6 月5 日开启 |

| 晓星石化 |

|

35 万吨 |

6 月14 日 |

6 月25 日 |

| 中国福建佳龙石化 |

|

60 万吨 |

7 月 |

计划两周 |

| BP 珠海 |

2 号 |

90 万吨 |

6 月25 日 |

装置维护9 天 |

| 台塑化学纤维股份有限公司 |

1 号 |

55 万吨 |

7 月中旬 |

2 周 |

| 台湾东方石化 |

T 10 |

50 万吨 |

7 月中旬 |

20 天 |

| 中国江苏三房巷集团 |

新装置 |

120 万吨 |

|

7 月-8 月 |

七、行情走势展望

目前外围宏观市场美国经济数据疲弱,特别是就业数据下降,市场对经济前景担忧,欧债危机继续蔓延,美国和日本也被债务问题缠身,而印度、中国等发展中国家面临通胀问题,并且业内人士预测6 月份CPI 依然高企,国内继续面临货币紧缩的压力,PTA 市场难有上涨的大环境;需求面,终端面临资金紧张、成本增加及限电高峰的多重压力,从而抑制PTA市场的上涨动能;供应方面,国内新装置的陆续投产也打压市场气氛,市场供需前景黯淡。

综合考虑,随着国内PTA 现货市场供应的增加,加之季节性淡季里下游需求不济,市场心态不佳,郑州PTA 后市或延续下探寻底过程。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文