一、行情回顾

2011 新年伊始,郑州PTA 期货市场整体呈现冲高回落走势,主力合约TA1105 于2 月15日创下12396 元/吨的纪录,并在当天以12178 元/吨的价格收盘。前期的冲高行情主要是受到原料PX 持续高位运行对PTA 构成的强劲成本支撑,加之美棉屡创新高,涤棉替代效应以及现货高企助推郑州PTA 期价强势上行。随着春节长假结束后,政策紧缩预期使得大宗商品市场出现恐高情绪,给PTA 价格带来回落压力。2 月18 日,央行再一次提高存款准备金率0.5 个百分点,此举将回收流动性约3500 亿人民币,而此次调准距上次加息间隔不过10 天而已。央行密集的政策调控显示了政府收缩流动性、抑制通胀的决心,宏观的紧缩高压态势预计将在上半年得到延续。屡次调控所带来的累计效应对于当前热衷于炒作通胀的商品市场而言,无疑造成较大冲击,使得市场的炒作热情出现暂时性的减退。对于如PTA 等前期期价连创新高的品种而言,恐高情绪显现,加之节后主要织造基地开机率维持低位,市场期盼的终端备货行情未达预期,以及美棉自2 月18 日展现的疲弱态势拖累郑州PTA 出现了一波7连阴的调整行情。但在2 月的最后一个交易日中,受美棉强势涨停及下游织机开机负荷回升至65%提振,加之国际局势动荡,国际原油强势涨至95 美元/桶上方,郑州PTA 止跌强势反弹,截至2 月28 日收盘,主力合约TA1105 以11828 元/吨收盘,两个月累计成交22460778手,2 月结算价为11674 元/吨。

2011年1-2月郑州PTA交易情况(1.1-2.28) 单位:元/吨 每手为5吨

| 合约 |

月开盘价 |

最高价 |

最低价 |

收盘价 |

成交(手) |

持仓(手) |

结算价 |

| 1 月TA1105 |

10430 |

11960 |

10330 |

11788 |

10980742 |

209616 |

11792 |

| 2 月TA1105 |

11898 |

12396 |

11244 |

11828 |

11480036 |

211484 |

11674 |

郑州PTA 主力合约1105 近期行情走势图

图为PTA 主力合约1105走势图。(图片来源:北京中期 文华财经)

二、上游原料基本情况

1、原油高位运行为郑州PTA 上涨夯实基础

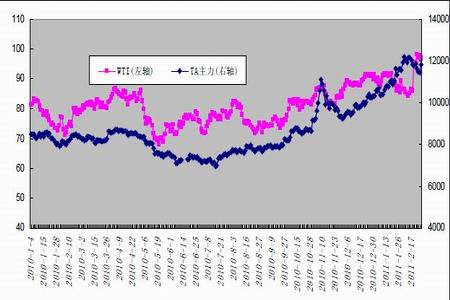

进入2011 年1 月份以来,纽约原油价格整体维持在85-95 美元区间内宽幅震荡,尽管美原油库存数据依旧高企、中国货币政策收紧导致市场担忧原油需求下降的双重压力下,国际油价形成阶段性回调,随着春节长假后,利比亚地缘政治局势的不断恶化,引发市场供应忧虑重燃,纽约原油结束之前的调整行情,一举上行并触及百元整数关口,随后纽约原油整体在95 美元附近高位运行,截至2 月28 日,纽约4 月原油以96.97 美元/桶价格结束2 月行情,原油的持续高位运行为郑州PTA 后期的上涨夯实了基础。

图为原油与PTA走势图。(图片来源:北京中期 文华财经)

2、原料 PX 居高不下 PTA 成本支撑强劲

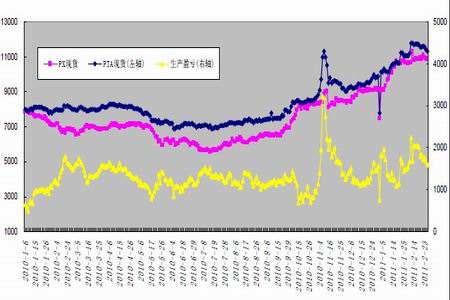

进入2011 年以来,PX 连创新高,从1 月初的1377 美元/吨一举突破1400、1500、1600美元/吨多个整数关口,截至2 月28 日FOB 韩国收盘更是上涨至1649-1651 美元/吨,据悉日本Idemitsu Kosan 与BP 和台湾Oriental Petrochem 成交在1655 美元/吨CFR。目前亚洲对二甲苯现货市场交易活跃,因终端用户和库存缺乏的贸易商纷纷入市购货。另外,3 月-4 月期间CNOOC-King 公司将位于惠州的年产能90 万吨装置停车检修一个月;此外,韩国S-Oil 公司位于Onsan 的新建年产能90 万吨装置的开车时间可能推迟。上述计划检修或开车推迟导致市场供应减少,但目前由于PTA 生产利润居高使得装置开工率几近满负荷生产,间接增加了对PX 需求,从而导致PX 供应偏紧局面加剧,助推PX 价格持续高位运行,使得PTA 的成本支撑更加稳固。

从PTA生产企业利润情况来看,按PX计算的PTA加工利润出现大幅波动,最低时仅有1096元/吨,高时可达2246元/吨。2011年1-2月期间PTA装置负荷维持在97-99%的高开工率,1-2月的日均开工率为98.47%。较2010年12月日均开工率有所提高,而随着下游纺织服装生产旺季的逐渐来临,PTA需求将有所增加,加之2010年末至2011年上半年众多聚酯新装置的投入运营,PTA供需偏紧局面或有显现。

PTA 与PX 现货价格及PTA 生产盈亏走势图

图为PTA 与PX 现货价格及PTA 生产盈亏走势图。(图片来源:北京中期)

近日来部分PX 装置动态:

(1)齐鲁石化对二甲苯装置月负荷6300 吨,年产能大约8 万吨,目前公司装置开车稳定,执行合同为主,3 月份挂牌价格执行13100 元/吨,目前销售平淡。

(2)青岛丽东对二甲苯装置开工维持满负荷,该公司产品全部执行合同户,价格参考外盘PX 价格,厂家称2011 年无检修计划。

(3)大连福佳大化70 万吨/年的对二甲苯装置开工负荷基本稳定在80%,产品主要以合同户为主,目前销售稳定,该公司部分产品供应逸盛大连石化的PTA 装置。

(4)3 月-4 月期间CNOOC-King 公司将位于惠州的年产能90 万吨装置停车检修一个月。

(5)韩国S-Oil 公司位于Onsan 的新建年产能90 万吨装置的开车时间可能推迟。该公司此前宣布这套装置3 月底开车,但是,市场商家表示可能推迟两个月,该公司管理人士拒绝置评。

(6)2 月15 日左右,台湾CPC 关闭其位于林园的1 号和2 号PX 装置,进行为期30天左右的停车检修。

3、MEG 价格持续走高

PTA 在用来生产下游产品聚酯时须与乙二醇聚合反应,这是使得乙二醇市场与PTA 走势相互影响,具有一定的相关性。进入2011 年以来,乙二醇市场总体维持稳中有升的态势,春节长假后,乙二醇市场气氛有所回暖,PTA 期货大幅走高提振卖方看涨心理,截至2 月15日,乙二醇出罐报盘迅速拉升至9900-9950 元/吨,低价或难寻。华南乙二醇市场气氛转淡,寻盘欠积极,广东东莞乙二醇出罐报价维持在10100,进口货及保水货涨至1270-1280 美元/吨。这主要受上游乙烯价格坚挺对乙二醇构成的成本支撑,下游聚酯整体平稳,乙二醇市场供需环境尚可。鉴于乙二醇走势好于预期,加之成本支撑,乙二醇后期仍有上行空间。

PTA 现货价格与MEG 价格走势图

图为PTA现货价格与MEG价格走势图。(图片来源:北京中期)

三、棉价高企及下游需求强劲下 郑州PTA 依旧向好

进入2011年1月以来,聚酯涤纶价格因成本推动作用持续上涨,在1月中下旬曾因棉花价格上涨的提振作用而一度暴涨,但春节临近,有价无市,价格继续推涨困难。春节前后聚酯涤纶装置大都趁消费淡季安排检修,装置开工率将有所波动。聚酯利润继续引原料价格上涨但下游市场难以跟进而被压缩在年内低位运行。目前,聚酯涤纶各产品库存均处于低位,企业多无库存压力。PTA下游纺织市场行将进入传统旺季,市场对PTA需求正在恢复中,随着下游织机开机率的回升,后期市场对PTA的需求依然强劲,这无疑为PTA提供了稳定的支撑。

此外,PTA走势随着纺织旺季的到来依然难以摆脱纺织业的另一重要原料棉花价格的影响。就目前而言,棉价继续上涨的动力依旧很强,因此在棉价高企以及下游需求强劲的双轮驱动下,郑州PTA后市依旧向好。

PTA 产业链生产负荷走势示意图(单位:%)

图为PTA 产业链生产负荷走势示意图。(图片来源:北京中期)

四、PTA 现货结算价大幅上涨对PTA 期货构成一定支持

进入2011 年以来,由于终端用户春节前积极备货推动,同时受聚酯新增产能投放预期、终端用户积极寻找现货填补合约货供应缺口影响,自2011 年起主流供应商的合约货供应量普遍削减。供应减少和节前建仓需求刺激中国终端用户积极采购。PTA 现货市场看涨情绪回升,PTA 现货价格持续表现坚挺。2 月22 日出炉的中石化销售分公司2 月份PTA 结算价格敲定在11950 元/吨,较1 月份结算上调1200 元/吨。此外,2 月28 日中石化销售分公司3月份PTA 挂牌价格敲定在12000 元/吨,较2 月份结算上调50 元/吨。2 月结算价的敲定以及3 月挂牌价的实施表明市场对PTA 价格走势明显乐观,这在一定程度上为郑州PTA 期价走势奠定了良好基础。

PTA 现货价格与郑州主力合约1105 收盘价格走势图

图为PTA 现货价格与郑州主力合约1105 收盘价格走势图。(图片来源:北京中期)

2008 年以来PTA 及PX 进口量走势图

图为PTA 及PX 进口量走势图。(图片来源:北京中期 卓创资讯)

据海关统计,2011 年1 月份PTA 进口量466450.130 吨,累计总数量为466450.130 吨,当月金额在56869.90 万美金,累计总金额在56869.90 万美金,当月进口均价为1219.21美金/吨,累计均价为1219.21 美金/吨,环比增5.18%,同比增-0.17%,与上年同期数量相比增-0.17%。2011 年1 月份其他对苯二甲酸进口量114780.173 吨,累计总数量为114780.173吨,当月金额在13793.41 万美金,累计总金额在13793.41 万美金,当月进口均价为1201.72美金/吨,累计均价为1201.72 美金/吨,环比增-0。22%,同比增22.31%,与上年同期数量相比增22.31%。

2011 年1 月份对二甲苯进口量383254.886 吨,累计总数量为383254.886 吨,当月金额在51527.74 万美金,累计总金额在51527.74 万美金,当月进口均价为1344.48 美金/吨,累计均价为1344.48 美金/吨,环比增48.48%,同比增46.26%,与上年同期数量相比增46.26%。

五、PTA 生产装置最新动态

(1)、印度MCC 位于哈迪纳的2 号80 万吨/年PTA 装置于2 月17 日重启,之前关闭了近一个月。检修始于1 月21 日,但比预期的3 周时间略长。合格产品周末产出,可能需花费一周时间将产品送到客户处。

(2)、台湾CAPCO 位于高雄的25 万吨/年2 号PTA 装置于1 月27-28 日重启。该工厂自2007 年年中以来一直闲置,因为利润差,重启后很快达到满负荷运转。

(3)、浙江远东化纤计划3 月初关闭其位于绍兴的60 万吨/年1 号EPTA 装置,进行为期2 周的停车检修。该公司另外两套PTA 装置计划4 月和5 月关停2 周时间,已通知客户期间只提供50%的合约量。

(4)、中国BP 珠海近期宣布计划11 月底对位于珠海的90 万吨/年2 号PTA 工厂进行脱瓶颈改造,提高产能20 万吨/年。该公司还计划在同一地点兴建一套新的125 万吨/年PTA工厂,预计最早2014 年投产。

(5)、泰国TPT 石化2 月15 日关闭了位于马塔府的54 万吨/年PTA 工厂,计划检修9天。

六、行情走势展望

随着春节过后,PTA 下游纺织市场将进入传统旺季,市场对PTA 需求依然强劲,这无疑对PTA 后期走势形成一定利好。下游工厂开工恢复以及聚酯工厂备货期的启动虽尚需时日,且密集的紧缩性政策加剧了市场的波动,但在通胀压力未能有效缓解的情况下,原油及对二甲苯价格重心的上移、终端需求的逐步启动以及市场积极心态都为后市行情的好转奠定了基础,此外,3-4 月份部分PTA 工厂的例行检修即将开始,供应趋紧预期或将再次提上议事日程,加之PTA 走势随着纺织旺季的到来依然难以摆脱纺织业的另一重要原料棉花价格的影响,目前棉价继续维持高位运行,因此在棉价高企以及下游需求强劲的双轮驱动下,郑州PTA 短期反复不改中期上行趋势。密切关注国际市场动态及国内宏观政策对盘面的影响。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文