摘要:

在郑州PTA经历了2010年四季度疯狂行情后,未来的2011年里,PTA的行情将会如何演绎呢?从全球经济环境来看,全球整体量化宽松的货币政策依然持续,爱尔兰债务问题引发的欧元区债务危机忧虑重燃,加之国内为抑制物价过快上涨而采取的在通胀率持续高企及国内紧缩性政策紧密出台的背景下,配合以下游需求渐入淡季,市场谨慎心态将继续维持,郑州PTA短期难有大的作为。但目前弱势美元的政策环境依然没有转变,其继续采用量化宽松措施的决心依然坚定;因此,从中长期而言,在没有重大经济环境变故下,美元仍难有起色。

而国内通胀形势令人担忧,全球经济缓慢复苏下,加之国际原油上行空间已逐渐打开,在未来的2011年度,PTA整体呈现易涨难跌的局面,尤其是在上下游产能扩张时间方面存在着些许时间差的背景下,PTA或在春节长假后的春季需求旺季中续写辉煌。随着2011年下半年部分PTA装置的大量投产,PTA期价或现高位回落,但总体交易区间较2010年有所上移。

第一部分、行情回顾

回顾2010年郑州PTA期货市场的走势,可谓是令人瞠目,不仅在成交持仓方面均刷新历史记录,其价格走势更是呈现了绝无仅有的连续五个涨停板的极端行情,创下PTA期货上市以来最疯狂的记录,随即以迅雷不及掩耳之势跟以强平后连续的跌停让人记忆深刻。我们总体将2010年全年PTA的价格走势划分为三个阶段。

一、PTA新产能大幅释放配合以下游需求渐退,PTA承接09年末的8000-8500高位振荡

进入2010年以来,PTA新产能大幅释放,下游整体需求渐退,导致行情未能延续2009年的强势上涨形态,转而进入历时近四个月的高位宽幅震荡期。一方面,国际原油价格进入新年来连续大幅上扬阶段,带动PTA上游产品价格上升,PTA期价成本支撑相对比较明显;另一方面,商品面整体继续表现强劲,在周边商品强势之下,PTA期价经历需求转弱后的高位震荡调整。

二、欧债危机再度爆发 市场恐慌情绪引发一波中级调整行情

进入2010年4月,PTA期价冲击前期高点未果,开始转势直下。因国内出台一系列打压政策,尤其是市场对加息预期的增强,拖累国内外大宗商品市场均以下跌为主,下跌通道完全打开。4月26日,随着希腊债务问题的再度爆发,希腊、葡萄牙、西班牙等国纷纷被降低信用评级,希腊债务问题逐渐演变为对欧元区主权债务危机问题的担忧,欧元兑美元一路下行助推美元强势上行,连创反弹新高。全球股市深度下挫,市场恐慌情绪弥漫,拖累大宗商品市场呈现震荡调整走势。从PTA自身供应方面来看,随着前期检修装置相继复工生产,供应较前期增加,且PTA行业的高利润亦使得其开工率整体维持高位运行,产量的提升使PTA库存不断增加,一定程度上助推了本轮的大跌。而从需求方面来看,尽管4、5月份是传统的需求旺季,但在PTA价格受整体市场影响大幅下跌的情况下,PTA下游以观望为主,采取按需采购,主动性采购意愿匮乏。PTA在此多重利空因素打压下一蹶不振,大幅度下跌,主力合约从8500元/吨一度跌破7000元/吨。

三、美量化宽松政策引发通胀忧虑 棉花飙升推动郑州PTA演绎疯狂行情

进入三季度,受旺季题材下游良好需求支持,郑州PTA自低位缓慢回升,在8000元/吨关口盘整了两个月,但因供应过剩制约,期价上升屡屡受阻,直到2010年9月末才成功突破8000元/吨关口。进入四季度后,在国内外宏观经济形势出现变化,美联储量化宽松政策引发通胀忧虑,刺激了商品市场涨势,棉价从14000元/吨附近涨至30000元/吨以上等因素综合作用下,PTA期货价格终于迎来疯狂时刻,11月上半月,PTA1105合约以连续五个涨停板的极端表现,创下的PTA期货上市以来最疯狂的记录,短短几个交易日期价从9000元/吨附近上涨至11750元/吨,而后又上演了过山车行情,从最高点振荡回落至9000元/吨附近,此次暴涨暴跌的行情,给PTA期货和现货市场的参与者留下了深刻的印象。但交易区间较之前明显上移。

2010 年郑州PTA 指数行情走势图

图为郑州PTA 指数行情走势图。(图片来源:北京中期 文华财经)

第二部分、PTA 原料及相关产品价格走势

PTA 的源头是原油,原油经过一定的工艺过程生产出石脑油,从石脑油中经过一定工艺过程提炼出PX,PX 经过氧化结晶分离干燥生产出PTA,PTA+MEG(乙二醇,液体)生产出PET(聚酯切片),PET 分为聚酯纤维、聚酯薄膜、聚酯瓶片。聚酯纤维(涤纶的学名)分长丝和短纤,长丝大约占涤纶的62%、短纤大约占38%,长丝为纺织企业使用,短纤一般与棉花混纺。

简单地说,PTA 的原料是PX,PX 的原料是原油。PTA 的下游产品主要为涤纶长丝、短纤、切片(包括纤维切片、瓶用切片、薄膜切片)。

一、全球经济的缓慢复苏将给油价带来强劲支撑

2010年,国际原油价格走势可谓是一波三折,但整体维持在70-90美元/桶之间的相对高位宽幅震荡。经过2010年一整年的宽幅振荡后,全球化量化宽松的货币政策以及经济形势总体趋暖,为原油震荡上行提供支撑,而市场对于欧元区主权债务危机忧虑,以及原油库存持续上升并长期维持在历史高位,成为期间原油连续上破未果的重要压制因素,随着产量和供应量逐渐减少,加之冬季取暖油需求高峰来临,以及美元维持低利率政策不变、并承诺至2011年中之前进一步购买6000亿美元的公债以刺激经济增长,爱尔兰成功接受欧盟及IMF的援助,欧元区债务危机忧虑暂时得到平息,受上述利好影响,美原油再度大幅上探至90美元/ 桶附近,创两年内新高,原油上行空间被打开,中期上涨的格局基本确立。在油价上涨的带动下,石化芳烃类产品石脑油,MX,PX等产品也将维持强势。

从价格波动方面来看,原油价格走势对PTA期价的引导作用较09年有所减弱。09年其两者走势的相关相关系数为0.8044,而2010年截止12月20日,其两者之间的相关性为0.7583,较09年略有减弱,说明影响PTA价格走势的因素更为纷杂。

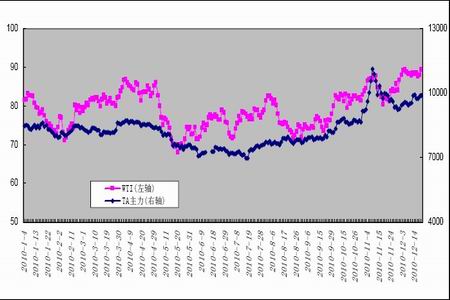

纽约原油与PTA 价格走势图

图为纽约原油与PTA 价格走势图。(图片来源:北京中期)

二、原料PX先抑后扬支撑PTA探底回升演绎疯狂行情

2010年上半年,由于PX新产能释放,国内PX市场的供需格局被暂时打破,虽然PX新产能投放同步伴随着PTA新产能投入使用,从需求层面而言,较09年有了较大的提升,但依旧未能缓解供应增加的压力,PX现货价格(以韩国FOB价格为例)一路弱势下行。而至7月中旬之后,PX厂家的大幅减产动作,同时配合下游市场强势上涨格局,使得PX价格一改上半年低迷态势,呈现强势反弹回升行情,一路顺利突破1000、1100、1200及1300美元/吨等多个整个关口,最高至1370美元/吨左右;年末,随着市场在国内紧缩性政策及欧元区债务问题重燃忧虑打压之下,PX微幅调整,但总体走势依然偏强于PTA走势,即成本支撑作用依然明显。

截至2010年12月20日,PX现货价格(以韩国FOB价格为例)报收在1367美元/吨。从PX价格波动对PTA价格走势的影响来看,其对PTA期价的影响更加密切(走势形成一定影响),09年其两者全年走势的相关相关系数仅为0.803,而2010年截止12月20日,其两者之间的相关性高达0.925,较09年有所增强。

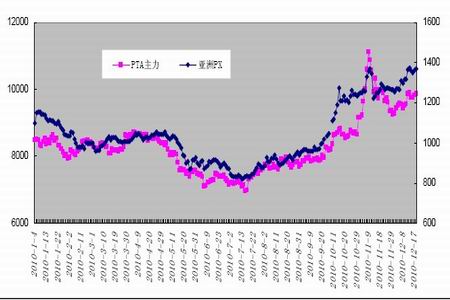

2010 年PTA 与PX 价格走势图

图为PTA 与PX 价格走势图。(图片来源:北京中期)

三、PTA 期现共舞连连刷新纪录

截止2010 年12 月,全球首个PTA 期货品种在郑州期货交易所挂牌上市已经整整四年时间,随着PTA 期货的逐渐成熟和市场参与度的提高,其对现货市场的影响也越来越大,目前参与期货市场的对象主要包括业内的聚酯工厂和PTA 贸易商以及行业以外的投机资金,因此目前的PTA 现货也随着期货增加了许多的金融属性,更容易受到国内外宏观环境及其他期货品种等的影响。(目前PTA 期货市场已经成为暴利融资的主要场所,经常被投机资金操控,能够直接影响PTA 的现货行情,并呈现出追随郑州PTA 展现暴涨急跌的疯狂行情,这更加)彰显了期货对现货市场的风向标作用。

2010 年郑州PTA 主力期约与现货价格走势对比图

图为PTA 主力期约与现货价格走势对比图。(图片来源:北京中期)

四、“石化振兴规划”政策下,PTA 项目进展顺利

温家宝总理2009 年2 月19 日主持召开国务院常务会议,审议并原则通过轻工业和石化产业调整振兴规划,会议指出,石化产业资源资金技术密集,产业关联度高,经济总量大,对促进相关产业升级和拉动经济增长具有举足轻重的作用。振兴石化产业,必须在稳定石化产品市场的同时,加快结构调整,优化产业布局,着力提高创新能力和管理水平,不断增强产业竞争力。该《规划》中,石化产业主要涉及炼油(成品油)、乙烯、合成树脂、化肥、农药和高端石化产品等工业或产品。其中,高端石化产品,主要指有机化学原料和专用化学品等行业中附加值高、产业关联性强、替代进口和填补空白的产品。其中20 项重大在建工程和20 项重大新开工程项目被纳入规划中。而PTA 被包含在规划重点支持的项目之中,分别为福建石狮(佳龙)60 万吨/年的PTA 项目、重庆蓬威石化90 万吨/年的PTA 项目及江阴汉邦60 万吨/年的PTA 项目,其中佳龙石化和重庆蓬威石化均已顺利投产,江阴汉邦石化12 月中旬试车。另外相机投产的还有亚东石化(上海)二期90 万吨/年的PTA 项目、海伦化学120 万吨/年的PTA 项目及翔鹭石化200 万吨/年的PTA 项目、浙江恒逸集团和荣盛集团投资的年产200 万吨PTA 项目、乌鲁木齐石化(新疆)150 万吨/年的PTA 装置建设中,这些PTA 项目均在近2 年内相继投产。

PTA 项目的顺利投产或对后期PTA 期货市场的价格走势带来一定的压力,但这主要还需观查其投产的具体进度以及下游需求情况的配合,并不能改变供需的总体格局。

五、棉花供需缺口扩大刺激PTA需求增长

PTA 的下游产品之一的涤短,与棉花同属纺织品原料,其价格走势必将影响各自在纺织配料中的用量,从而影响市场对PTA 的需求。近几年以来,由于全球棉花供应连续下降,供需缺口不断加大。有数据显示,09/10 年度全球棉花产量由08/09 年度的2334 万吨下降至2180 万吨,连续第三年下降,而消费量却由2350 万吨上升至2460 万吨,棉花供应缺口也从08 年的16 万吨增大到280 万吨,创历史新高。另外,棉花产量的持续下降,棉花库存也在不断被消耗,全球库存消费比也创出历史新低,据USDA 进一步预测,2010/2011 年度全球棉花库存消费比将降至94/95 以来的新低35%,显示棉花供应紧张局面愈加严重,这使得作为棉花替代物的PTA 需求无疑出现了较大的增长预期。

此外,2009 年,棉花期价指数与PTA 期价的相关系数达到0.83,2010 年上半年两者的相关系数有所背离,但2010 年下半年后,两者的相关系数逐渐大幅上升,更是高达0.944的历史较高水平。以下为二者价格走势对比图。

2009 年以来棉花价格指数与PTA 主力合约期价走势对比图

图为棉花价格指数与PTA 主力合约期价走势对比图。(图片来源:北京中期)

六、PTA厂家的装置生产及进口情况

PTA生产装置的开工率情况是其市场供应的情雨表,装置开工率越高,表明其社会供应量越充足,这也是直接影响PTA价格走势的一方面因素。而装置开工率的高低取决于其生产利润多寡,生产利润的丰厚是PTA生产积极性的具体体现。

2010年,在高利润的趋使下,国内PTA生产负荷整体维持高位运行,平均生产负荷为89.7%。3月份到4月初,因装置集中检修,整体开工负荷较其他月份有所走低,最低生产负荷在78%左右,不过期间平均开工率仍相对较高,在86.6%左右水平;8-10月,PTA工厂亦出现较大面积的停车现象,因装置故障或检修问题,最低负荷一度降至71%,这是推动市场在2010年10月价格涨势中的一大炒作题材,但持续时间不长。

PTA装置开工率与主力合约价格对比走势图

图为PTA装置开工率与主力合约价格对比走势图。(图片来源:北京中期)

从2010年PTA进口量情况来看,产能的提升并未削弱进口量,相对基本维持稳定。据海关统计,今年1-11月份,我国PTA累计进口总数量为496.9万吨,与上年同期数量相比增0.07%。

2008 年以来PTA 进口数据走势图

图为PTA 进口数据走势图。(图片来源:北京中期)

2010年PTA新增装置两套,一套福佳4月中旬投产的60万吨/年的新产能装置;另一套为汉邦60万吨/年的新装置,在12月底前可能使用投产,这套设计产能是60万吨,据说产能可能达到80万吨,以此计算,2010年新建产能在140万吨,届时,国内PTA总产能将在1636万吨/年。

近几年来,随着PTA新产能扩张速度加快,对市场冲击影响较大,因此产能利用率波动明显,08年,因整个PTA行业总体处于亏损状态,加之金融危机的冲击,产能利用率一度降至74%的水平;2009年,PTA行业经营状况明显好转,企业开工率稳步提升,PTA产能利用率在84%水平附近;2010年,行业利润丰厚使得PTA厂家整体开工率维持高位运行,估计全年平均生产负荷在90%左右。在PTA行业高利润趋使之下,厂家生产负荷或将持续维持在高位运行。

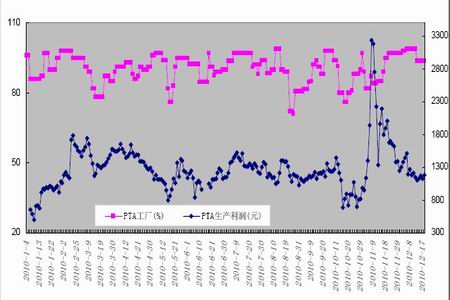

2010年以来PTA装置生产利润与开工率示意图

图为PTA装置生产利润与开工率示意图。(图片来源:北京中期)

通常情况下,PTA下游聚酯行业及织机开机率与PTA的价格走势呈正相关性,总体而言,聚酯装置开工率及织机开工率越高,表明对PTA的需求就愈发强劲,从而提振PTA价格走高。

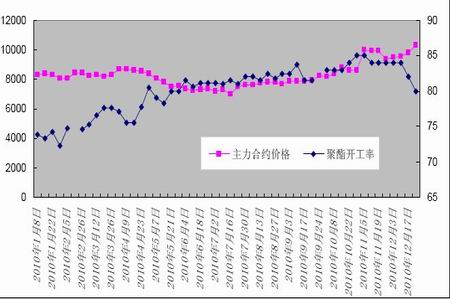

聚酯装置开机率与PTA主力合约价格走势对比图

图为聚酯装置开机率与PTA主力合约价格走势对比图。(图片来源:北京中期)

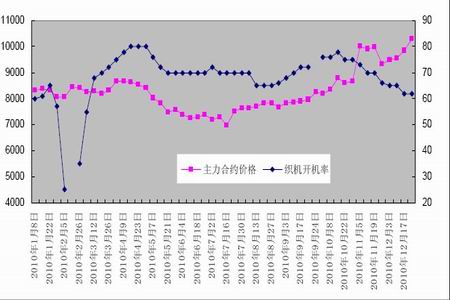

织机开机率与PTA主力合约价格走势对比图

图为织机开机率与PTA主力合约价格走势对比图。(图片来源:北京中期)

如若按目前PTA产能形式计算,开工率的提升将使得2011年年初时PTA市场月度产量120-130万吨的水平,加之年初进口量一般保持在40-50万吨/月之间,预计月度总供应量在170-180万吨/月之间;而下游聚酯工厂整体开工率在下半年大幅提升,平均在82%左右水平,近几个月内,市场的高利润状况,使得开工率难有明显下滑,预计2011年初期,对PTA需求量在180万吨/月以上水平,因此,聚酯新产能装置的快速投产而PTA新产能装置未能合理的跟进,或将使得2011年上半年PTA的供需格局得到些许转变。

七、国内聚酯产能快速增长支撑PTA需求消费增长

近年来,国内聚酯产能一直稳步增长,08年,国内聚酯产能在2506万吨,产量预计在1860万吨;2009年,国内产能估计提升至2648万吨,全年聚酯生产负荷在76%的水平,以此计算,聚酯产量2012万吨。按照聚酯生产中每一吨聚酯大约消耗0.865吨的PTA来计算,对PTA需求保持在1700-1750万吨左右的水平。

2010年度,聚酯生产负荷逐步提升,截止12月20日,聚酯生产负荷从年初的74.9%提升至80%,年均生产负荷水平在79.4%左右水平。而2009年的年均生产负荷仅为74.99%;涤纶长丝负荷指数由年初的73.2%提升至78.5%;涤纶短纤负荷指数由年初的50.2%提升至90.6%。下游装置负荷的稳步上升意味着PTA的需求逐渐增加。

此外,2010年上半年,我国聚酯新产能累计投产88万吨/年,包括无锡30万吨/年、嘉兴12万吨/年、萧山30万吨/年,另外加上吴江一套装置扩容10万吨/年;而下半年,随着浙江、江苏、上海等地新产能的陆续投产使用,初步估计聚酯新产能增加321万吨/年,届时,国内聚酯产能将达到3057万吨/年,这也是PTA需求增加的积极因素。

第三部分、后市展望:

经济缓慢复苏及通胀预期下 郑州PTA 易涨难跌

在郑州PTA经历了2010年四季度疯狂行情后,未来的2011年里,PTA的行情将会如何演绎呢?从目前其本身基本面来看,在国内能源化工类商品因中国货币政策收紧等因素刺激下而纷纷回调之际,原油价格于12月7日顺利突破前期高点,并创下近两年来新高,且在PX经历了上半年持续低迷之后,下半年渐趋强劲的背景下,原油对PTA支撑作用亦逐渐形成,但鉴于PX产能扩张导致其供需格局尚难发生根本转变;而在2011年初,在下游聚酯市场随着旺季需求消退,淡季来临之际,终端企业负荷降低及目前棉价走弱等因素的拖累下,PTA涨势逐渐放缓,因此短期需求支撑疲弱格局暂难改变;而从全球经济环境来看,全球整体量化宽松的货币政策依然持续,爱尔兰债务问题引发的欧元区债务危机忧虑重燃,加之国内为抑制物价过快上涨而采取的在通胀率持续高企及国内紧缩性政策紧密出台的背景下,配合以下游需求渐入淡季,市场谨慎心态将继续维持,郑州PTA短期难有大的作为。但目前弱势美元的政策环境依然没有转变,其继续采用量化宽松措施的决心依然坚定;因此,从中长期而言,在没有重大经济环境变故下,美元仍难有起色。而国内通胀形势令人担忧,全球经济缓慢复苏下,加之国际原油上行空间已逐渐打开,在未来的2011年度,PTA整体呈现易涨难跌的局面,尤其是在上下游产能扩张时间方面存在着些许时间差的背景下,PTA或在春节长假后的春季需求旺季中续写辉煌。随着2011年下半年部分PTA装置的大量投产,PTA期价或现高位回落,但总体交易区间较2010年有所上移。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文