ЁЁЁЁвЛЁЂ ЙњМЪУоЛЈЪаГЁ

ЁЁЁЁ(вЛ) ааЧщЛиЙЫ

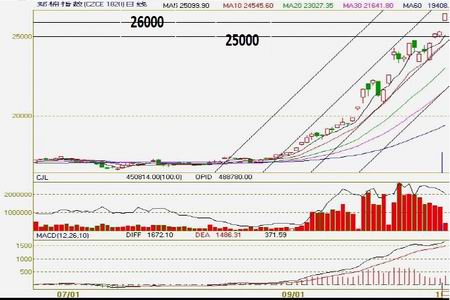

ЁЁЁЁЭМ1-1ЃКНижС10 дТ25 ШеУРУожИЪ§ШеK ЯпзпЪЦЭМ

ЭМЮЊУРУожИЪ§ШеKЯпзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКЮФЛЊВЦО ББОЉжаЦкЃЉ

ЁЁЁЁUSDA дк10 дТШЋЧђУоЛЈЙЉашдЄЙРБЈИцжаЕїЕЭСЫШЋЧђУоЛЈВњСПВЂГжајЕїЕЭПтДцЃЌжаЙњЙњЧьМйЦкКѓЭЖзЪепЗЕГЁЭЦЖЏСЫУоМлЕФЩЯеЧЃЌУРЙњЕТжндтЪмЗчБЉЯЎЛїЃЌЬьЦјзДПів§ЗЂЪаГЁЖдУРЙњМАжаЙњУоЛЈВњСПЕФгЧТЧЧщаїЃЌгЁЖШСпЯЇУоЛЈЕФГіПкЕШвђЫиЙВЭЌЭЦЖЏЙњМЪУоМлВЛЖЯЫЂаТИпЕуЁЃ10 дТЗнЃЌУРУоБэЯжГіХЪЩ§ЁЂе№ЕДЁЂдйХЪЩ§ЕФзпЪЦ(МћЭМ1-1)ЁЃБОдТГѕУРУое№ЕДзпШэЃЌдк100 УРЗж/АѕЕФећЪ§ЙиПке№ЕДећРэЪ§ШеЃЌЛёЕУИУЙиПкгаСІЕФММЪѕжЇГХЃЌДѓЗље№ЕДЩЯааЃЌдТжаДЅМА1995 ФъЕФ117.20 УРЗж/АѕИпЕуКѓЃЌГабЙЛиТфжС110 УРЗж/АѕИННќе№ЕДећРэЃЌСйНќдТФЉЃЌУРУодкЖЏФмЛ§ОлГфзуКѓдйЖШЗЂСІЩЯГхЃЌЭЛЦЦ120 УРЗж/АѕвЛЯпЃЌВЂгаЯђЩЯЬєеН130 УРЗж/АѕаТЕФећЪ§ЙиПкЕФПЩФмадЃЌШєЛиЕїећРэЃЌЙизЂЯТЗН110 УРЗж/АѕвЛЯпЕФжЇГХЁЃ

ЁЁЁЁНижС10 дТ25 ШеЕБЬьЃЌУРУожИЪ§ГжВжСПЮЊ22.3 ЭђЪжзѓгвЃЌНЯ9 дТФЉаЁЗљМѕЩй5000 ЪжзѓгвЃЌЖјЪеХЬМлеЧЗљГЌЙ§20%ЁЃ

ЁЁЁЁ(Жў) ЛљБОУцЧщПі

ЁЁЁЁ1ЁЂ USDA 10 дТЙЉашдЄЙРБЈИцГжајЕїЕЭШЋЧђЦкФЉПтДц

ЁЁЁЁUSDA 10 дТЗнЙЋВМСЫзюаТЕФШЋЧђУоЛЈЙЉашдЄЙРБЈИцЃЌЖдШЋЧђУоЛЈжїВњЙњЁЂжїЯњЙњУоЛЈЕФВњСПЁЂНјПкМАЦкФЉПтДцЕШЪ§ОнНјааСЫЕїећЃЌМћБэ1-1ЁЃ

ЁЁЁЁБэ1-1ЃКUSDA10 дТШЋЧђМАжїВњЙњЁЂжїЯњЙњУоЛЈЙЉашдЄЙРБэ

|

|

дТЗн |

ВњСПЃЈЭђЖжЃЉ |

НјПкЃЈЭђЖжЃЉ |

ЯћЗбЃЈЭђЖжЃЉ |

ГіПкЃЈЭђЖжЃЉ |

ЦкФЉПтДцЃЈЭђЖжЃЉ |

|

ШЋЧђ |

9 дТ |

2546.4 |

826.4 |

2624.2 |

826.5 |

989.2 |

|

10 дТ |

2540.4 |

829.1 |

2629.4 |

829.1 |

972.4 |

|

діМѕ |

-6 |

2.7 |

5.2 |

2.6 |

-16.8 |

|

жаЙњ |

9 дТ |

707.6 |

277.6 |

1088.6 |

ЁЊЁЊ |

348.5 |

|

10 дТ |

685.8 |

283 |

1088.6 |

ЁЊЁЊ |

320.5 |

|

діМѕ |

-21.8 |

5.4 |

0 |

ЁЊЁЊ |

-28 |

|

гЁЖШ |

9 дТ |

566.1 |

ЁЊЁЊ |

446.3 |

108.9 |

167 |

|

10 дТ |

566.1 |

ЁЊЁЊ |

450.7 |

104.5 |

167 |

|

діМѕ |

0 |

ЁЊЁЊ |

4.4 |

-4.4 |

0 |

|

УРЙњ |

9 дТ |

410.2 |

ЁЊЁЊ |

78.4 |

337.5 |

58.8 |

|

10 дТ |

410.9 |

ЁЊЁЊ |

78.4 |

337.5 |

58.8 |

|

діМѕ |

0.7 |

ЁЊЁЊ |

0 |

0 |

0 |

|

АЭЛљЫЙЬЙ |

9 дТ |

202.5 |

39.2 |

239.5 |

ЁЊЁЊ |

53.8 |

|

10 дТ |

202.5 |

39.2 |

239.5 |

ЁЊЁЊ |

54.6 |

|

діМѕ |

0 |

0 |

0 |

ЁЊЁЊ |

0.8 |

ЁЁЁЁЪ§ОнРДдДЃКUSDA ЙйЭј ББОЉжаЦкбаОПдКећРэ

ЁЁЁЁБЈИцЯдЪО(ШчБэ1-1 ЫљЪО)ЃЌ2010/11 ФъЖШШЋЧђУоЛЈВњСП10 дТдЄЙРЮЊ2540.4 ЭђЖжЃЌНЯ9 дТдЄЙРжЕаЁЗљЯТЕї6 ЭђЖжЃЌЦфжадЄВтУРЙњУоЛЈВњСПЮЊ410.9 ЭђЖжЃЌНЯЩЯдТдЄВтжЕаЁЗљдіМг0.7 ЭђЖжЁЃжаЙњУоЛЈВњСПдЄЙРЮЊ685.8 ЭђЖжЃЌНЯ9 дТЕїЕЭ21.8 ЭђЖжЃЌдкжаЙњУоЛЈЪеИюЪБНкЃЌСЌајЕкЖўИідТЯТЕїУоЛЈВњСПдЄЙРЁЃИУЪ§ОндіЧПСЫЪаГЁЖдУоЛЈЙЉИјЕФгЧТЧЁЃ

ЁЁЁЁ2010/11 ФъЖШШЋЧђУоЛЈОЛЯћЗбСП10 дТдЄЙРЮЊ2629.4 ЭђЖжЃЌНЯ9 дТдЄЙРжЕТдЮЂЩЯЕї5.2 ЭђЖжЁЃгЁЖШЯћЗбСПЩЯЕїСЫ4.4 ЭђЖжжС450.7 ЭђЖжЃЌжаЙњЯћЗбСПдЄЙРЛљБОГжЦНЃЌзмЬхРДПДЃЌУоЛЈашЧѓВЛМѕЁЃ

ЁЁЁЁ2010/11 ФъЖШШЋЧђУоЛЈзмУГвзСПЭЌБШЩЯЕї5.3 ЭђЖжЃЌгЁЖШЭЦГйУоЛЈГіПкЕМжТГіПкСПдЄЙРМѕЩй4.4 ЭђЖжЃЌжаЙњУоЪаЖдУоЛЈПтДцМАЙЉИјЕФгЧТЧдіГЄЃЌНјПкСПдЄЙРдіМг5.4 ЭђЖжжС283 ЭђЖжЁЃ

ЁЁЁЁ2010/11 ФъЖШШЋЧђУоЛЈФъжеПтДц10 дТдЄЙРЮЊ972.4 ЭђЖжЃЌНЯ9 дТдЄЙРжЕЯТЕї16.8 ЭђЖжЁЃжаЙњМгДѓХзДЂЪ§СПЃЌУоЛЈФъжеПтДцдЄЙРСПЮЊ320.5 ЭђЖжЃЌНЯ9 дТЕїЕЭ28 ЭђЖжЁЃУРЙњУоЛЈФъжеПтДцСПНЯЩЯдТдЄЙРжЕЛљБОГжЦНЁЃ10 дТШЋЧђУоЛЈПтДц/ЯћЗбБШдЄЙРжЕЮЊ36.98%ЃЌНЯ9 дТдЄЙРжЕЕїЕЭ1.02%ЃЌЫЂаТ15 ФъвдРДзюЕЭЫЎЦНЁЃ

ЁЁЁЁ2ЁЂ УРЙњЕТжндтЪмЗчБЉЯЎЛїЃЌдіМгУоЛЈВњСПВЛШЗЖЈад

ЁЁЁЁУРЙњЮїЕТжн10дТ21ШедтгіБЉЗчгъЬьЦјЃЌНЕгъСПГЌЙ§2гЂДчЃЌЭЌЪБга5-6МЖДѓЗчЃЌвђДЫЕБЕиУоЛЈВЩеЊБЛЦШднЭЃЁЃТоСюЦНдМАЖэПЫРКЩТэФЯВПЕФВЩеЊМАаТУоМгЙЄНјеЙЫГРћЃЌНижС10дТ18ШеЕФУРЙњЩњГЄБЈИцжажИГіаТЛЈЕЅВњНЯКУЁЃЖЋФЯУоЧјзєжЮбЧжнжаВПгаЩйСПНЕгъЃЌВЛЛсгАЯьЮДВЩеЊЕФУоЛЈЁЃдЄМЦ10дТФЉЦкећИіЖЋФЯУоЧјЬьЦјЧчКУЁЃФПЧАИУУоЧјШдгаДѓдМ57%ЕФУоЛЈЮДВЩеЊЁЃжаФЯУоЧјЬьЦјНЯКУЃЌВЩеЊНгНќЮВЩљЁЃУРЙњХЉвЕВПвбОСЌај4ИідТЕїИпУоЛЈВњСПдЄЙРЃЌДЫДЮЗчБЉджКІЮЊУРЙњУоЛЈВњСПдіМгСЫВЛШЗЖЈадЁЃ

ЁЁЁЁ3ЁЂ НижС10 дТ14 ШеЕБжмЃЌУРУоГіПкЧЉдМСПдіМг

ЁЁЁЁНижС10 дТ14 ШеЕБжмЃЌ2010/11 ФъЖШУРУоТНЕиУоГіПкзДПіШчБэ1-2 ЫљЪОЁЃ

ЁЁЁЁБэ1-2ЃКНижС10 дТ14 ШеЕБжмЃЌ 2010/11 ФъЖШУРЙњТНЕиУоГіПкЭГМЦБэ

|

|

ЮДзАдЫСПЃЈЭђЖжЃЉ |

зАдЫСПЃЈЭђЖжЃЉ |

змЧЉдМСПЃЈЭђЖжЃЉ |

|

|

НижСБОжм |

ШЅФъЭЌЦк |

НижСБОжм |

ШЅФъЭЌЦк |

НижСБОжм |

ШЅФъЭЌЦк |

|

жаЙњ |

54.3 |

2.1 |

15.2 |

8.8 |

69.5 |

10.8 |

|

ЭСЖњЦф |

28.0 |

4.2 |

3.3 |

8.4 |

31.3 |

12.6 |

|

ФЋЮїИч |

22.3 |

13.9 |

6.2 |

6.5 |

28.5 |

20.4 |

|

гЁФс |

13.8 |

3.4 |

1.5 |

3.1 |

15.3 |

6.5 |

|

ЬЉЙњ |

11.2 |

2.8 |

1.3 |

2.5 |

12.6 |

5.3 |

|

АЭЛљЫЙЬЙ |

6.8 |

0.3 |

0.4 |

0.0 |

7.2 |

0.3 |

|

УРЙњзмГіПкСП |

193.7 |

38.4 |

40.2 |

41.9 |

233.9 |

80.3 |

ЁЁЁЁЪ§ОнРДдДЃКUSDA ЙйЭј ББОЉжаЦкбаОПдКећРэ

ЁЁЁЁгЩБэ1-2 ПЩМћЃЌНижС10 дТ14 ШеЕБжмЃЌ2010/11 ФъЖШУРУоТНЕиУоГіПкзмЧЉдМСПНЯШЅФъЭЌЦкДѓЗљдіМгжС155.3 ЭђЖжЃЌНЯШЅФъЭЌЦкдіЗљИпДя80.3%ЁЃГіПкжСжаЙњЕФУоЛЈЧЉдМСПдіжС69.5 ЭђЖжЃЌНЯШЅФъЭЌЦкдіМгНќ60 ЭђЖжЃЌЮДзАдЫСПДя54.3 ЭђЖжЁЃЪмЕНЙњМЪУоЛЈМѕВњдЄЦкМАЭњЪЂЕФЗФжЏЙЄвЕашЧѓЕФгАЯьЃЌЭСЖњЦфЁЂгЁФсЁЂЬЉЙњЕШЙњНјПкУРУоЧЉдМСПНЯШЅФъЭЌЦкОљгаДѓЗљЩЯеЧЁЃАЭЛљЫЙЬЙЪмКщджЕФгАЯьЃЌУоЛЈМѕВњЃЌНјПкЧЉдМСПНЯШЅФъЭЌЦкГжајдіМгЁЃзмЬхРДПДЃЌШЋЧђЖдУоЛЈЕФашЧѓЭњЪЂЃЌгШЦфЪЧЪмджЕФУоЛЈЩњВњЙњУоЛЈНјПкСПгаУїЯдЕФдіМгЁЃ

ЁЁЁЁ(Ш§) ЪаГЁНЛвзЧщПі

ЁЁЁЁ10 дТCFTC ЛљН№ОЛЖрГжВжСПМѕЩйЃЌУоЛЈжИЪ§МлИёШдГжајЧПЪЦ

ЁЁЁЁЭМ1-2ЃКНижС10 дТ19 ШеЕБжмCFTC УоЛЈЛљН№ОЛЖрЭЗДчгызмГжВжБШжЕЭЌУРУоМлИёЕФзпЪЦЭМ

ЭМЮЊзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКCFTC ЙйЭј ББОЉжаЦкЃЉ

ЁЁЁЁЪ§ОнРДдДЃКCFTC ЙйЭј ББОЉжаЦкбаОПдКећРэЛљН№ТђХЬЖдУРУозпЪЦОпгаЕФживЊгАЯьЁЃЛљН№ОЛЖрЭЗЭЗДчдкзмГжВжжаЫљеМЕФБШР§гыУРУоМлИёБэЯжГівЛЖЈЕФСЊЖЏад(ЯрЙиадЯЕЪ§ЮЊ0.7)ЃЌЧвМлИёЕФБфЖЏвЊжЭКѓгкЛљН№ГжВжЕФдіМѕБфЛЏЁЃгЩУРЙњЩЬЦЗЦкЛѕНЛвзЮЏдБЛс(CFTC)ЙЋВМЕФНижЙ10 дТ19 ШеЕБжмЕФУоЛЈЛљН№ОЛГжВжЧщПігыУРУоЛЈжИЪ§МлИёНјааБШНЯ(ШчЭМ1-2ЫљЪО)ЃЌПЩвдПДГіЃЌНижС10 дТ19 ШеЕБжмЃЌЛљН№ОЛЖрЭЗДчЮЊ35362 ЪжЃЌНЯ9 дТ21 ШеЕБжмЕФ48135 ЪжЕФГжВжСПМѕЩй13000 ЪжзѓгвЃЌЛљН№ОЛЖрЭЗДчдкзмГжВжжаеМБШвВСЌајЕк3 жмЯТЛЌКѓЃЌгк10 дТ19 ШеЕБжмаЁЗљдіМгЁЃзлЩЯПЩМћЃЌНижС10 дТ19 ШеЕБжмЃЌЛљН№ЖрПеЭЗЫЋЫЋМѕЩйЃЌЕЋЛљН№ОЛЖрЭЗЦѓЮШЛиЩ§ЃЌУоМлГжаје№ЕДЩЯбяЃЌЖрЭЗЧїЪЦвРОЩЁЃ

ЁЁЁЁЖўЁЂ ЙњФкУоЛЈЪаГЁ

ЁЁЁЁ(вЛ) ааЧщЛиЙЫ

ЁЁЁЁЭМ2-1 НижС10 дТ25 ШежЃУожИЪ§ШеK ЯпзпЪЦЭМ

ЭМЮЊжЃУожИЪ§ШеKЯпзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКЮФЛЊВЦО ББОЉжаЦкЃЉ

ЁЁЁЁШЋЧђУоЛЈПтДцдЄЙРБЛдйЖШЕїЕЭЃЌЬьЦјвђЫив§ЗЂЭЖзЪепЖдЮвЙњУоЛЈВњСПЕФгЧТЧЧщаїМгжиЃЌУоЛЈЯжЛѕМлИёГжајьеЧЕШвђЫиМсЖЈСЫ10 дТЗнЭЖзЪепЖджЃУоМлИёИпЭІЕФаХаФЁЃБОдТГѕжЃУовдСНИіЬјПеИпПЊИпзпОЭдНгк22000 вЛЯпжЎЩЯЃЌгкИУЯпИННќе№ЕДећРэЪ§ШеЃЌЛКНтСЫММЪѕбЙСІЃЌЛ§ОлЖЏФмКѓЃЌдйЖШАЮИпЃЌжБНгПчдН26000 ЕуДѓЙиЃЌЭЌЪБвВЮЊжЃУожИЪ§ШеK ЯпЭМЩЯжЦдьСЫЪ§ИіММЪѕШБПкЁЃНижС10 дТ25 ШеЃЌжЃУоЕФдТГЩНЛСПГЌЙ§2000 ЭђЪжЃЌНЯ9 дТУїЯддіМгЁЃГжВжСПНќ49 ЭђЪжЃЌНЯ9 дТФЉдіГЄНќ3 ЭђЪжЃЌНижС10 дТ25 ШеЕФжЃУоЪеХЬМлНЯ9 дТФЉЪеХЬМлЩЯеЧНќ5000 ЕуЁЃ

ЁЁЁЁ(Жў) ЛљБОУцЧщПі

ЁЁЁЁ1ЁЂ 2010 ФъШЋЙњУоЛЈЙЄзїЕчЪгЕчЛАБэЪОНёФъаТУоЩЯЪавЊЭЦГй10ЁЊ20 Ьь

ЁЁЁЁ9 дТ27 ШеЃЌ2010 ФъШЋЙњУоЛЈЙЄзїЕчЪгЕчЛАЛсвщдкОЉейПЊЁЃХЉвЕВПдЄМЦЃЌ2010 ФъШЋЙњУоЛЈВЅжжУцЛ§ЮЊ7400 ЖрЭђФЖЃЌгыЩЯФъЛљБОГжЦНЁЃЕБЧАЮвЙњУоЛЈЩњВњУцСйЕФаТЧщПіжївЊЪЧЃКвЛЗНУцЃЌашЧѓЭњЪЂЃЌУоЛЈашЧѓШБПкгЩУПФъМИЪЎЭђЖжРЉДѓЕНМИАйЭђЖжЃЌЙЉИјбЙСІдНРДдНДѓЃЛСэвЛЗНУцЃЌНјПкдіМгЃЌОКељбЙСІдіДѓЁЃЗЂИФЮЏБэЪОЃЌ2010 ФъУоЛЈВњСПдЄМЦБШЩЯФъгаЫљМѕЩйЃЌаТУоДѓСПЩЯЪавЊЕН10 дТжабЎЃЌБШГЃФъЭЦГй10ЁЊ20 ЬьЁЃЭЈЙ§гааЇРћгУЙњМЪЪаГЁзЪдДКЭзіКУДЂБИЕїНкЃЌПЩвдЪЕЯжЙњФкУоЛЈЙЉЧѓзмСПЦНКтЁЃ

ЁЁЁЁЫцКѓЃЌ9 дТ28 ШеЙњМвдіМгХзДЂ40 ЭђЖжДЂБИУоЁЃUSDA дк10 дТдЄЙРБЈИцжавВЕїИпСЫЮвЙњЕФУоЛЈНјПкСПЁЃЕЋ10 дТЗнЮвЙњЕФУоЛЈМлИёеЧЪЦвРОЩЧПОЂЁЃ

ЁЁЁЁ2ЁЂ ЮвЙњБОТжУоЛЈХзДЂдНХздНеЧ

ЁЁЁЁЭМ2-2ЃК8 дТ10 ШеПЊЪМБОТжЙњМвХзДЂУоЭъећНЛвззпЪЦЭМ

ЁЁЁЁ

ЭМЮЊЙњМвХзДЂУоЭъећНЛвззпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКCFTC ЙйЭј ББОЉжаЦкЃЉ

ЁЁЁЁЙњМвЮЊСЫМгДѓЖдУоЪаЕФЕїПиСІЖШЃЌБЃеЯУоМлЮШЖЈдЫааЃЌзд9 дТ28 ШеЦ№діМгХзЪл40 ЭђЖжДЂБИУоЃЌСю8 дТ10 ШеПЊЪМЕФХзДЂУозмЖюдіжС100 ЭђЖжЁЃжС10 дТ20 ШежЙЃЌХзДЂШЮЮёЫГРћНсЪјЃЌРлМЦЭЖЗХСПЮЊ1012336ЖжЃЌЪЕМЪГЩНЛСПЮЊ1002736 ЖжЃЌГЩНЛТЪ99%ЁЃХзДЂЪ§СПгЩзюГѕЕФ15000 Жж/Шезѓгвж№НЅдіМг(ШчЭМ2-2ЫљЪО)ЃЌзюИпЩѕжСИпгк40000 Жж/ШеЃЌЖјХзДЂУоЕФГЩНЛОљМлВЂЮДЫцХзДЂЪ§СПЕФМгДѓЖјНЕЕЭЃЌУоЛЈЕФЯжЛѕМлИёИќЪЧВЛПЩзшЕВЕФвЛТЗЩЯбяЁЃ8 дТ10 ШеЕФГЩНЛОљМлЮЊ18208 дЊ/ЖжЃЌжС10 дТ20 ШеХзДЂЭъБЯвбОдіГЄжС25422 дЊ/ЖжЃЌеЧЗљНгНќ40%ЁЃДгХзДЂЕФГЩНЛзДПіМАМлИёзпЪЦЩЯФмЙЛПДГіЃЌУоЗФЦѓЖдгкХзДЂУоОКХФЛ§МЋЃЌЪаГЁЖдгкЮвЙњУоЛЈПтДцМАЙЉгІЕФгЧТЧНЯжиЁЃ

ЁЁЁЁ3ЁЂ 9 дТЮвЙњУоЩДВњСПЮЌГжИпЮЛЃЌдЖИпгкЭљФъ

ЁЁЁЁОнЙњМвЭГМЦОжзюаТЭГМЦЪ§ОнЯдЪОЃЌ 2010 Фъ9 дТЮвЙњЙцФЃвдЩЯЦѓвЕЗФЩДСП244.12 ЭђЖжЃЌНЯЩЯдТМѕЩй1.1%ЃЌБШШЅФъЭЌЦкдіГЄ14.8%ЁЃ1 дТЗнжС9 дТЗнЃЌЩДВњСПРлМЦ1997.21 ЭђЖжЃЌЭЌБШді15.9%(МћЭМ2-3)ЁЃ

ЁЁЁЁгЩЭМПЩМћЃЌНёФъЮвЙњУоЩДВњСПНЯЭљФъДѓЗљдіГЄЃЌУоЛЈЕФЯТгЮашЧѓНЯЮЊЭњЪЂЃЌжЇГХСЫУоМлЕФДЫВЈХЃЪаЁЃЫцзХЧяЖЌМОНкЕФЕНРДЃЌЖдгкЗФжЏЦЗЕФашЧѓдіМгЃЌУоМлЧПЪЦЕиЮЛЖЬЦкФбвдКГЖЏЁЃ

ЁЁЁЁЭМ2-3ЃК2003 ФъЁЊ2010 ФъЮвЙњУоЩДдТВњСПзпЪЦЭМ

ЁЁЁЁ

ЭМЮЊЮвЙњУоЩДдТВњСПзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКББОЉжаЦкЃЉ

ЁЁЁЁ(Ш§) ЪаГЁНЛвзЧщПі

ЁЁЁЁ1ЁЂ 2010/11 ФъЖШЮвЙњ328 МЖзбУоЪеЙКВЮПММлУїЯдИпгкЭљФъ

ЁЁЁЁ9 дТЗнЃЌЮвЙњ2010 ФъаТУоЕФВЩеЊЙЄзївбОПЊЪМСЫЃЌзбУоЕФЪеЙКМлИёГЩЮЊЪаГЁЙизЂЕФаТЕФШШЕуЁЃАДееЙњФкУоЛЈЪеЙКЙпР§ЃЌДгУПФъаТЕФУоЛЈЩњВњФъЖШЦ№ЪМжЎШеЃЌМДЃКЕБФъЕФ9 дТ1 ШеЦ№ЗЂВМЃЌжСДЮФъЕФ4 дТ30ШеНсЪјЃЌЭМ2-4 ЮЊ2006/07 ФъЖШжС2010/11 ФъЖШ9 дТ1 ШежС4 дТ30 ШеЕФЮвЙњ328 МЖзбУоЪеЙКВЮПММлзпЪЦЭМЁЃ

ЁЁЁЁЭМ2-4ЃК2006/07 ФъЖШжС2010/11 ФъЖШЮвЙњ328 МЖзбУоЪеЙКВЮПММлзпЪЦЭМ

ЁЁЁЁ

ЭМЮЊЮвЙњ328 МЖзбУоЪеЙКВЮПММлзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКББОЉжаЦкЃЉ

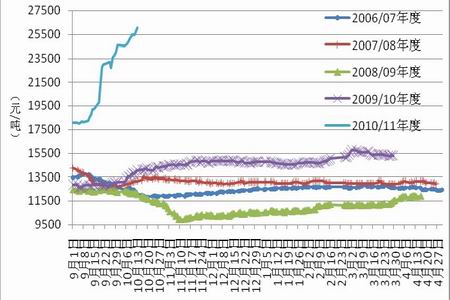

ЁЁЁЁгЩЭМ2-4 ПЩМћЃЌ2006 ФъжС2009 ФъМфЃЌЮвЙњ328 МЖУозбЕФ9 дТГѕжС10 дТЩЯбЎЕФЦ№ЪМЪеЙКМлИёвЛАудк2.7ЁЊ3 дЊ/НяИННќВЈЖЏЃЌЖјЧвВЈЗљНЯаЁЁЃ2006/07 ФъЖШКЭ2008/09 ФъЖШУоЛЈЗсВњЃЌМлИёе№ЕДЯТааЃЌ2007/08ФъЖШКЭ2009/10 ФъЖШУоЛЈМѕВњЃЌМлИёе№ЕДзпИпЃЌЕЋзюИпвВЮШЖЈдк3.5 дЊ/НяИННќВЈЖЏЁЃ2010/11 ФъЖШЃЌШЋЙњУоЛЈМѕВњЕФаЮЪЦДѓЬхШЗЖЈЃЌВњСПЪ§ОнЛЙашЕШУїФъГѕЙњМвЭГМЦЕФНсЙћЃЌФПЧАЃЌУоЛЈМлИёвбОДѓЗљЩЯеЧЃЌ9 дТГѕЕФЦ№ЪМЪеЙКВЮПММлЮЊ4.12 дЊ/НяЃЌВЂдквЛИідТЕФЪБМфРяДѓЗље№ЕДРЩ§ЃЌНижС10 дТ25 ШеЃЌзбУоЪеЙКВЮПММлвбОИпДя5.98 дЊ/НяЃЌБЦНќ6 дЊ/НяДѓЙиЃЌШдгаМЬајХЪЩ§жЎЪЦЁЃзлЩЯПЩМћЃЌНёФъЮвЙњУоЛЈЕФМѕВњМАЭЦГйЩЯЪаЕМжТЙЉИјНєеХЃЌУоХЉЯЇЪлЧщаїНЯжиЃЌУоЗФЩЬЙКТђЛ§МЋЃЌЭЦЖЏСЫзбУоЪеЙКМлЕФЩЯеЧЁЃ

ЁЁЁЁ2ЁЂ НижС10 дТЯТбЎЃЌ2010/11 ФъЖШЮвЙњ328 МЖЦЄУоЪеЙКМлГЌЙ§25500 дЊ/Жж

ЁЁЁЁЭМ2-5ЃК2006/07 ФъЖШжС2010/11 ФъЖШЮвЙњ328 МЖзбУоЪеЙКВЮПММлзпЪЦЭМ

ЁЁЁЁ

ЭМЮЊЮвЙњ328 МЖзбУоЪеЙКВЮПММлзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКББОЉжаЦкЃЉ

ЁЁЁЁЭМ2-5 ЮЊНќФъРДЮвЙњ328 МЖЦЄУоЪеЙКМлИёЃЌЭМ2-6 ИјГіЕФЪЧНижС10 дТ22 ШеУоЛЈЦкЯжМлИёзпЪЦЃЌДгИУЖўЭМжаПЩвдПДГіЃЌ2007/08 ФъЖШЦЄУоЪеЙКМлИёдк13500 дЊ/ЖжИННќВЈЖЏЪБЃЌУоЛЈЕФЯжЛѕМлИёдк13500ЁЊ14000 дЊ/ЖжИННќВЈЖЏЃЌЦкУоМлИёдк14000ЁЊ16500 дЊ/ЖжЧјМфИННќВЈЖЏЁЃЕБ2008/09 ФъЖШЦЄУоЪеЙКМлИёдк9500ЁЊ12500 дЊ/ЖжИННќВЈЖЏЪБЃЌУоЛЈЕФЦкЯжЛѕМлИёОљдк10000ЁЊ14000 дЊ/ЖжЧјМфИННќВЈЖЏЁЃЕБ2009/10ФъЖШЦЄУоЪеЙКМлИёдк12500ЁЊ16000 дЊ/ЖжИННќВЈЖЏЪБЃЌУоЛЈЕФЦкЯжЛѕМлИёОљдк13000ЁЊ18500 дЊ/ЖжИННќВЈЖЏЁЃНёФъ2010/11 ФъЖШЦЄУоЪеЙКМлИёдкИеИеПЊЪМЕФвЛИідТвбОгЩ17500 дЊ/ЖжИННќХЪЩ§жС10 дТ25 ШеЕФ26000 дЊ/ЖжжЎЩЯЃЌЯжЛѕМлИёеЧжС25000 дЊ/ЖжжЎЩЯЃЌЦкЛѕМлИёЩѕжСХЪЩЯ26000 дЊ/ЖжвЛЯпЃЌДгРњФъЕФЙцТЩРДПДЃЌУоМлЛЙДцдкЩЯеЧЕФПеМфЁЃ

ЁЁЁЁ3ЁЂ жЃУоЦкМлгыжаЙњУоЛЈМлИёжИЪ§(CC Index 328)ЛљВюЗжЮі

ЁЁЁЁЭМ2-6ЃКжЃУоЦкМлгыжаЙњУоЛЈМлИёжИЪ§(CC Index 328)зпЪЦЭМ

ЁЁЁЁ

ЭМЮЊжЃУоЦкМлгыжаЙњУоЛЈМлИёжИЪ§ЛљВюзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКЮФЛЊВЦО ББОЉжаЦкЃЉ

ЁЁЁЁЭМ2-6ЮЊзд2007ФъвдРДЕФжЃУожИЪ§гыжаЙњУоЛЈМлИёжИЪ§CC Index 328МАЦфМлВюЕФзпЪЦЭМЃЌДгЭМжаЮвУЧПЩвдПДГіЃЌзд2007ФъжСНёФъЩЯАыФъЮвЙњУоЛЈЕФЦкЯжЛѕЪаГЁвЛжББЃГжДѓЬхвЛжТЕФзпЪЦЃЌНёФъ6дТжабЎЃЌжЃУожИЪ§дкЙњМвеўВпЕїПиЯТПЊЪМКсХЬећРэЃЌЖјДЫЪБУоЛЈЯжЛѕМлИёГжајЧПЪЦЃЌСЂзу18000ЕуЃЌВЛЖЯХЪИпЃЌЦкЯжМлВюж№ВНРДѓЁЃ8дТФЉПЊЪМЃЌЦкЯжУоМлЫЋЫЋЗЩеЧЃЌМлВюЯђ0ЕуИННќе№ЕДЛиЙщЁЃПЩМћЃЌжЃУоМлИёЕФЗЩеЧВЂЗЧПеЖДЕФГДзїЪЙШЛЃЌЮвЙњНёФъУоЛЈЕФМѕВњдьГЩЕФУоЛЈЙЉгІЕФЖЬШБвдМАашЧѓЕФгњЗЂЭњЪЂдьГЩСЫУоЗФЦѓвЕвдМАЭЖзЪепЖдУоЛЈЙЉашЕФгЧТЧИќжЕЕУЙизЂЃЌЯжЛѕМлИёМсЭІЁЃ

ЁЁЁЁ4ЁЂ НижС10 дТ22 ШеЃЌжЃУожИЪ§ГЩНЛСПМАГжВжСПБфЛЏЧщПі

ЁЁЁЁЭМ2-7ЃКНижС10 дТ22 ШежЃУожИЪ§ГЩНЛСПМАГжВжСПзпЪЦЭМ

ЁЁЁЁ

ЭМЮЊжЃУожИЪ§ГЩНЛСПМАГжВжСПзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКЮФЛЊВЦО ББОЉжаЦкЃЉ

ЁЁЁЁгЩЭМ2-7 ЮвУЧПЩвдПДГіЃЌ10 дТЗнвдРДУоЛЈЪаГЁНЛЭЖМЄСвЃЌНижС10 дТ25 ШеЃЌжЃУоЕФдТГЩНЛСПГЌЙ§2000 ЭђЪжЃЌНЯ9 дТУїЯддіМгЁЃГжВжСПНќ49 ЭђЪжЃЌНЯ9 дТФЉдіГЄНќ3 ЭђЪжЁЃГЩНЛСПЮЌГжИпЮЛЃЌБэЯжСЫЭЖзЪепВЮгыЛюдОЃЌГжВжСПЮЌГжНЯИпжЕЃЌЯдЪОГіЭЖзЪепЖдУоМлЧПЪЦаХаФБЅТњЁЃУоЪаЕФЗХСПдіВжжЇГХСЫУоМлЕФзпЧПЁЃ

ЁЁЁЁШ§ЁЂ злКЯЦРХЬМАзпЪЦЗжЮі

ЁЁЁЁзмЕФРДПДЃЌФПЧАЮвЙњУоЛЈВЩеЊЙЄзївбОНјааСЫвЛЖЮЪБМфЃЌЖрЪ§ЕиЧјЕФзбУовбОНјШыЯњЪлНзЖЮЃЌзбУоЕФЪеЙКМлИёДѓЗљЩЯеЧЃЌЭљФъзбУоЪеЙКГѕЦкЕФМлИёвЛАудк3 дЊ/НязѓгвЃЌЖјНёФъЕФГѕЪММлИёОЭИпгк4 дЊ/НяЃЌВЂПьЫйдіГЄжСНќ6 дЊ/НяЁЃзбУоЕФЪеЙКМлИёвЛАужСВЩеЊФЉЦкОЭФмЙЛЦѓЮШЃЌНёФъЕФзбУоМлИёЕФе№ЕДЦНЬЈНЋвЊеЙЯжУМФПЃЌНЋжБНггАЯьЮДРДЕФУоЛЈМлИёЁЃ10 дТжаЯТбЎДѓЗЖЮЇЕФДѓЗчНЕЮТНЕЫЎЬьЦјв§ЗЂЕФЖдгкНёФъУоЛЈВњСПЕФЕЃгЧЃЌЖдУоМлдкЛљБОУцЦ№ЕНСЫСМКУЕФжЇГХЁЃНижС10 дТ20 ШеУоЛЈХзДЂЙЄзїШЋВПЭъГЩЃЌГЩНЛМлИёДѓеЧ40%ЃЌХзДЂвЛЗНУцдквЛЖЈГЬЖШЩЯЛКНтСЫУоЛЈЪаГЁЕФЙЉгІбЙСІЃЌЕЋУоЗФЦѓЕФЛ§МЋЙКТђв§ЗЂСЫЪаГЁЖдгкУоЛЈЙЉгІНєеХЕФЕЃгЧЁЃЭЌЪБЃЌЙњМвНгСЌПЊЛсЩљУївЊЕїПиУоМлЃЌДђЛїУоЪаЖёадЭЖЛњааЮЊЃЌУцЖдМлИёЕФьеЧЃЌ

ЁЁЁЁжЃжнЩЬЦЗНЛвзЫљвВЕїИпСЫжЃУоЦкЛѕЕФБЃжЄН№МАеЧЕјЭЃАхЗљЖШЃЌШДЮоСІКГЖЏУоМлЩЯеЧЕФЪЦЭЗЁЃЮвЙњЕкШ§МОЖШОМУЪ§ОнЕФЙЋВМЃЌЪГЦЗМлИёЩЯеЧЃЌРЭЖЏСІГЩБОЁЂдВФСЯМлИёЕФЯргІЕФЬсИпЃЌНјвЛВНжњЭЦСЫУоМлЕФзпИпЁЃ

ЁЁЁЁЭМ3-1ЃКНижС10 дТ25 ШежЃУожИЪ§ШеK ЯпзпЪЦЭМ

ЁЁЁЁ

ЭМЮЊжЃУожИЪ§ШеKЯпзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКЮФЛЊВЦО ББОЉжаЦкЃЉ

ЁЁЁЁДгММЪѕЩЯРДПД(ЭМ3-1)ЃЌЙњФкжЃУоЪмЕНУРУоЕФеЧЪЦЕФЬсеёЃЌвВБэЯжГіЬјдОЪНе№ЕДзпИпЃЌНгСЌЫЂаТРњЪЗИпЕуЕФЧПОЂХЃЪаЁЃ10 дТ8 ШедкЙњФкЭЖзЪепЖШЙ§СЫЙњЧьМйЦкжЎКѓЃЌЖдУоЛЈЕФГДзїШШЧщЩ§ЮТЃЌНижС10 дТ25 ШеЃЌЭЖзЪепЖдУоМлаХаФЪЎзуЃЌВЮгыЛ§МЋЃЌв§ЗЂСЫжЃУоЕФШ§ЖШеЧЭЃХЬЃЌУоМлЧПЪЦЕиЮЛгњЗЂМсЭІЃЌПчдН 22000дЊ/ЖжвЛЯпЃЌжБДя26000 дЊ/ЖжЕФМлИёЙиПкЁЃ10 дТ11 Ше ЁЂ21 ШевдМА25 ШежЃУоЕФЬјПеИпПЊЃЌЮЊХЬУцдьГЩСЫШ§ИіММЪѕШБПкЃЌКѓЪагаЛиВЙЕФашЧѓЁЃГжВжСПГжајдіМг50 грЭђЪжЃЌГжВжСПЕФИпЮЛЦЕЗБе№ЕДЃЌПЩМћЖЬЯпЭЖзЪНЛвздіЖрЁЃФПЧАжЃУозпЪЦвбОдЖРыЯТЗНОљЯпЯЕЭГЕФжЇГХЃЌМгжЎЖрИіММЪѕШБПкЕФПЭЙлДцдкЃЌКѓЪагаЛиЕїећРэЕФММЪѕашЧѓЁЃ

ЁЁЁЁУоМлСЌајЩЯеЧжС26000 дЊ/ЖжжЎЩЯЃЌФмЗёБМЯђ30000 дЊ/ЖжДѓЙиЃЌЛЙашЙизЂаТУоЕФЪЕМЪМѕВњЧщПівдМАЙњМвФмЙЛЪЕЪЉдѕбљгаСІЕФЕїПиеўВпЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ