内容摘要:

目前国际方面市场对于欧洲债务危机前景的忧虑犹在,大宗商品具有一定的上行压力,美国恶劣的天气状况影响了新年度棉花的生长,提振了美棉价格。我国夏季电荒以及食品价格的普涨,使得我国目前的高通胀局势雪上加霜,市场对政府出台新一轮的政策调控资金流动性忧虑较重。下游纺织企业面临产销困难迫使棉花现货价格表现疲软,至24000 元/吨关口附近渐现止跌企稳。

我国第四大生产地区湖北遭遇60 年以来的罕见大旱灾害,影响了棉花的生长,引发市场对于2011/12 年度棉花产量的忧虑,提振了郑棉新作1201 合约反弹走高,而主力1109 合约在多空因素交织中维持震荡。6 月份,郑棉指数或将维持宽幅震荡格局,远月相对活跃的态势有可能延续,关注天气状况对新棉供给及价格的影响。

一、 国际棉花市场

(一) 行情回顾

图1-1:截至6 月1 日美棉主力7 月合约日K 线走势图

图为美棉主力7 月合约日K 线走势图。(图片来源:文华财经、北京中期)

5 月初,随着希腊主权债务重组的可能性逐步增加,投资者对欧洲债务危机前景感到越发的担忧,欧元兑美元走软,市场避险情绪增加,美元反弹,令大宗商品承压,美棉7 月合约承压震荡下挫,在均线系统的压力下,跌穿150 美分/磅一线附近的支撑。5 月中旬起,伴随着基金多头地不断增加,美棉7月合约止跌企稳,盘整震荡。5 月下旬,美元指数上升步伐趋缓,加之天气不佳引发的投资者对新年度棉花产量的担忧提振了美棉价格,美棉7 月合约震荡走高,多次上冲160 美分/磅附近承压回落。从持仓状况来看,美棉的净多头持续增加,对棉价形成较强的支撑,但全球经济复苏进度不乐观,令整体商品市场承压,棉价上涨空间也较为有限。6 月份,美棉7 月合约进入交割月,上方160―165 美分/磅区间附近将对盘面产生较大压力,加之换约压力影响,预计美棉7 月上涨空间有限,有冲高回落,向140美分/磅一线附近寻找支撑的可能。

图1-2:截至6 月1 日美棉12 月合约日K 线走势图

图为美棉12 月合约日K 线走势图。(图片来源:文华财经、北京中期)

由图1-2 可见,5 月份美棉新作12 月合约大体表现了“V”字形走势,整体沿前期上行通道中震荡走高。5 月上旬,美元指数持续反弹走高及美棉出口量不断衰减的颓势,令美棉12 月合约承压,加之均线系统对盘面的技术压力影响,美棉12 月合约震荡回落。5 月中旬,美棉12 月合约在120 美分/磅附近遇到一定的技术支撑,止跌震荡整理,5 月下旬,美元指数冲高回落,令商品市场压力得以一定的缓解,加之美国德州的旱情加剧,进一步加大了市场对于新棉减产的忧虑,提振了美棉价格,美棉12 月踩实120 美分/磅一线附近支撑再度攀升,拉起新一波反弹行情。从盘面上来看,上方140 美分/磅一线附近具有一定的压力,若突破该线压力,则有延续强势反弹的可能性。整体来看,受灾害天气对棉价的提振,短期美棉12 月合约或将沿上升通道震荡走高。

(二) 基本面情况

1、USDA5 月供需预估报告中数据温和偏空

USDA5 月棉花供需预估报告中首次给出了2011/12 年新作的产销预估数据。总体来看报告中,2010/11 年度全球棉花产量与上月数据基本持平,其中中国产量小幅调增,印度微度调减;全球总消费有所减少,中国数据不变,印度和巴基斯坦消费调减;中国进口量有所调减;全球期末库存则略微调增。

本年度美国产量未作调整;受中国需求减弱及南半球供应旺季来临的压力影响,美棉出口相比上月小幅调减;期末库存环比则有所增加。 2011/12 年度全球棉花产量有望达到2715.5 万吨,中国、印度和巴基斯坦产量均有增加;预计新年度全球消费相比较2010/11 年度有所增加,为连续第三个年度增长;全球贸易量预计为871 万吨,因中国进口需求旺盛;全球期末库存预期相比2010/11 年度增加13%;全球库存消费比约40%。整体来看,本次报告数据对棉价温和偏空。

表1-1:USDA5 月全球及主产国、主销国棉花供需预估表

|

|

|

产量 |

进口 |

消费总计 |

出口 |

期末库存 |

| 全球 |

2010/11 年度 |

4 月 |

2493.7 |

830.1 |

2550.1 |

830.2 |

904.7 |

| 2010/11 年度 |

5 月 |

2495.1 |

805.5 |

2536.8 |

805.5 |

925.7 |

| 2011/12 年度 |

5 月 |

2715.5 |

867.9 |

2601.9 |

868.1 |

1043.5 |

| 美国 |

2010/11 年度 |

4 月 |

394.1 |

―― |

80.6 |

342.9 |

34.8 |

| 2010/11 年度 |

5 月 |

394.2 |

―― |

82.7 |

337.5 |

38.1 |

| 2011/12 年度 |

5 月 |

391.9 |

―― |

82.7 |

293.9 |

54.4 |

| 澳大利亚 |

2010/11 年度 |

4 月 |

98 |

―― |

―― |

65.3 |

49.6 |

| 2010/11 年度 |

5 月 |

95.8 |

―― |

―― |

65.3 |

31.7 |

| 2011/12 年度 |

5 月 |

92.5 |

―― |

―― |

93.6 |

34.6 |

| 巴西 |

2010/11 年度 |

4 月 |

189.4 |

―― |

95.8 |

51.2 |

116.5 |

| 2010/11 年度 |

5 月 |

202.5 |

―― |

95.8 |

43.5 |

175.3 |

| 2011/12 年度 |

5 月 |

202.5 |

―― |

100.2 |

98 |

185.1 |

| 印度 |

2010/11 年度 |

4 月 |

544.3 |

―― |

468.1 |

104.5 |

161.2 |

| 2010/11 年度 |

5 月 |

522.5 |

―― |

457.2 |

104.5 |

109.9 |

| 2011/12 年度 |

5 月 |

587.9 |

―― |

468.1 |

104.5 |

136.1 |

| 中国 |

2010/11 年度 |

4 月 |

642.3 |

326.6 |

1023.3 |

―― |

276.4 |

| 2010/11 年度 |

5 月 |

664.1 |

293.9 |

1023.3 |

―― |

265 |

| 2011/12 年度 |

5 月 |

718.5 |

348.4 |

1045.1 |

―― |

285.7 |

| 土耳其 |

2010/11 年度 |

4 月 |

―― |

68.6 |

128.5 |

―― |

26.3 |

| 2010/11 年度 |

5 月 |

―― |

74 |

128.5 |

―― |

49.2 |

| 2011/12 年度 |

5 月 |

―― |

76.2 |

132.8 |

―― |

50.5 |

| 巴基斯坦 |

2010/11 年度 |

4 月 |

196 |

29.4 |

228.6 |

―― |

51.4 |

| 2010/11 年度 |

5 月 |

189.4 |

32.7 |

223.2 |

―― |

55.7 |

| 2011/12 年度 |

5 月 |

224.3 |

30.5 |

234.1 |

―― |

67.1 |

| 乌兹别克 |

2010/11 年度 |

4 月 |

101.2 |

―― |

―― |

76.2 |

―― |

| 2010/11 年度 |

5 月 |

101.2 |

―― |

―― |

71.8 |

―― |

| 2011/12 年度 |

5 月 |

101.2 |

―― |

―― |

72.9 |

―― |

数据来源:USDA、北京中期研究院整理

报告显示(如表1-1所示),2010/11年度全球棉花产量5月预估为2495.1万吨,较4月预估值仅有略微的下调。其中中国产量调增21.8万吨,而印度产量则调减21.8万吨,美国产量预估值基本持平。目前已是2010/11年度北半球棉花生产的末季,产量数据基本可以确定。后市重点关注南半球主产国的产量预估情况。2011/12年度全球棉花产量有望达到2715.5万吨,较5月2010/11年度预估产量增加8.8%。中国、印度和巴基斯坦产量将整体增加。美国新年度棉花种植面积明显扩大,但产量预估与2010/11年度的产量状况基本持平,主要是受最大产地西南棉区严重旱情影响,美国棉花单产水平可能低于正常水平。

2010/11年度全球棉花消费量5月预估为2536.8万吨,较4月小幅调低13.3万吨。中国数据不变,印度和巴基斯坦消费调减;美棉消费量预估为82.7万吨,与2010/11年度基本持平;预计2011/12年度全球消费相比2010/11年度增加65.3万吨,为连续第三个年度增长。

2010/11 年度全球棉花进出口贸易量5 月预估值约为805.5 万吨,环比下调24.6 万吨左右。其中中国进口量调减32.7 万吨,至293.9 万吨,巴基斯坦和土耳其有所调增;因主要进口国进口意愿下降,美棉出口量预估值小幅调减4.3 万吨。

2010/11年度全球期末库存小幅调增21万吨。 其中美国棉花期末库存预估为38.1万吨,环比增加3.3万吨。受收获季节天气良好,丰产预期的影响,巴西期末库存预估为175.3万吨,环比大幅调增50%。

2011/12年度棉花全球期末库存预期1045万吨,相比本年度增加13%;全球库存消费比约40%。美国期末库存预期54.4万吨,比2010/11年度高43%,但仍为历史较低水平。

2、截至 5 月第4 周,2011/12 年度美国棉花周度种植率落后于去年及5 年均值

4 月下旬开始,美国中南棉区遭遇强烈暴风雨天气,三角洲北部阿肯色州东部、密西西比州北部、密苏里州和田纳西州西部暴发洪水,5 月下旬天气转晴,造成的具体损失尚不确定,但已知密西西比地区约有63 万英亩棉田受损。截至5 月末,美国西南棉区德州的旱情还在延续,德州高原北部约有75%为灌溉区,而南部灌溉区仅为40%左右,棉花生长对降雨和天气的依赖性更强。旱灾影响着棉花的播种和生长。美国频发的灾害天气导致2011/12 年度新棉的播种率慢于去年及5 年同期均值(见图1-3)。

图1-3:2011/12 年度美国新棉历周播种率与去年及5 年走势比较图

图为美国新棉历周播种率与去年及5 年走势比较图。(图片来源:USDA 、北京中期)

(三) 市场交易情况

5 月CFTC 基金净多持仓持续增加,美棉有反弹走高的需求

由美国商品期货交易委员会(CFTC)公布的截止5 月24 日当周的棉花基金净持仓情况与棉花指数价格进行比较(如图1-4 所示),可以看出,4 月下旬以来基金多头波动不大,然而空头明显减少,因此总体来看,净多持仓量快速增加。截至5 月24 日当周,美棉指数周收盘价为139.69 美分/磅,止跌反涨,符合价格与基金净多持仓走势的一致性,后市若基金净多头持仓量持续增长,则棉价有继续反弹走高的可能性。

图1-4:截至5 月24 日当周CFTC 棉花基金净多头寸与美棉价格的走势图

图为CFTC 棉花基金净多头寸与美棉价格走势图。(图片来源:CFTC、北京中期)

二、 国内棉花市场

(一) 行情回顾

图2-1:截至5 月31 日郑棉1109 日K 线走势图

图为郑棉1109 日K 线走势图。(图片来源:文华财经、北京中期)

从郑棉指数日K 线图上来看(见图2-1),郑棉主力1109 合约自5 月初一举跌穿26000 元/吨一线附近支撑后,5 月整体维持24000―25578 元/吨区间附近窄幅震荡整理格局。5 月初,美元指数强势反弹,令大宗商品整体承压,国内新棉播种顺利及市场对于政策调控通胀的担忧萦绕着商品市场,郑棉主力1109 合约月初以两根长阴线跌穿26000 元/吨一线附近的支撑,回落至25000 元/吨一线附近。5 月郑棉主力1109 合约下方受到24000 元/吨一线附近的较强的技术支撑,上方又受黄金分割61.8%回撤25578元/吨一线附近的压力,均线系统错乱纠结,郑棉主力1109 合约维持窄幅区间震荡整理格局。月末最后一天,郑棉主力1109 合约蓄力再发,突破盘整格局,在近日均线的支撑下发力上冲,若后市能够有量仓的配合,郑棉主力1109 合约有掀起反弹格局的可能,则关注上方前期压力线27000 元/吨一线附近压力,若冲高回落,承压走软,则下方黄金分割50%回撤22726 元/吨一线附近或将能够对盘面形成较强支撑。

图2-2:截至5 月31 日郑棉1201 日K 线走势图

图为郑棉1201 日K 线走势图。(图片来源:文华财经、北京中期)

郑棉远月1201 合约体现的是市场对于2011/12 年度新棉的产量预期,因此,本年度天气状况对棉花种植生长的影响,进而影响价格,可能在郑棉1201 合约上体现得较为显著。从郑棉1201 合约日K 线图上来看(见图2-1),5 月郑棉1201 合约表现回落、盘整、上冲的走势。5 月初,在美元指数强势反弹的压力下,加之均线系统对盘面产生较强的压力,郑棉1201 合约震荡回落。5 月中旬,郑棉1201 合约在23000 元/吨附近获得较强的技术支撑,止跌企稳,横盘震荡整理。5 月下旬,我国第四大生产地区湖北遭遇60 年以来的罕见大旱天气,影响了棉花的生长,若6 月初还无降雨发生,则或将影响棉苗移栽,进而大幅影响新年度棉花产量。旱灾引发市场对于2011/12 年度棉花产量的忧虑,引发郑棉1201 合约反弹走高。短期郑棉1201 合约关注黄金分割61.8%回撤24977 元/吨一线对盘面的压力能否突破,若突破上冲,有可能掀起强势反弹格局,则后市关注前期主要压力线26500 元/吨一线附近压力。

(二) 基本面情况

1、截至 2011 年4 月,我国棉花进口量同比大幅回落

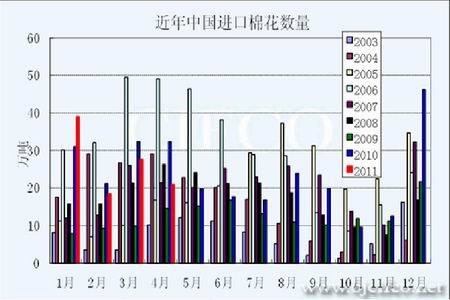

图2-3:2003 年至今我国历月棉花进口量走势图

图为我国历月棉花进口量走势图。(图片来源:北京中期)

2003 年至2011 年3 月我国棉花进口量走势图(如图2-3 所示),受我国纺织企业处境艰难,购买意愿回落的影响,今年2 月份以来,我国棉花进口水平都低于去年水平,4 月份我国棉花进口量为21.04万吨,同比减少35%,环比减少23.9%。4 月下旬,我国取消与美国的进口签约1 万余吨,而截至5 月份棉花进口量衰退的现象仍在延续中。

2、4 月我国纺纱量环比小幅回落,生产进度较正常,但纺织厂困境犹难突破

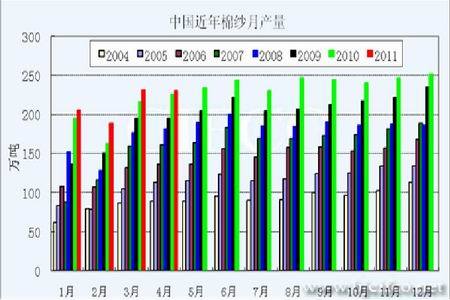

图2-4:2003 年―2010 年我国棉纱月产量走势图

图为我国棉纱月产量走势图。(图片来源:北京中期)

图2-5:近年来我国KC32S 级别全棉纱价格与棉花328 级现货价格比较走势图

图为我国KC32S 级别全棉纱价格与棉花328 级现货价格比较图。(图片来源:北京中期)

图2-4 给出的是截至2011 年4 月份,我国棉纱历月产量图,从图上可见,4 月份我国规模以上企业纺纱量230.35 万吨,环比小幅回落,同比小幅增长2%,与往年相比,生产水平基本正常。由图2-5 可以看到5 月份以来,我国全棉纱价格表现持续急速下挫的格局,与今年3 月份创下的39750 元/吨的峰值相比,已经重挫7000 元/吨之余,持续走弱的态势短期难挡。一方面,在夏季供电压力下,国家采取一系列的限电措施,不利于纺织厂的开工。另一方面,上游棉价后期走势的不确定因素较多,纺企不敢贸然采购,倾向于观望等待。部分地区纺织厂生产明显放缓,下游购纱热情也不高,造成了棉纱价格的疲软。

总体来看,当前纺织市场行情较差,国内纺织企业同时面临出口退税、人民币升值和劳动成本上升,利润空间减少等困境,纺织品出口也备受压力,出口增速放缓。纺织企业未来的形势不容乐观。

(三) 市场交易情况

1、5 月份,棉花期现货价格回落至24000 元/吨附近震荡整理

图2-6:2010 年至今我国棉花期现货价格及价差走势图

图为2010 年至今我国棉花期现货价格及价差走势图。(图片来源:文华财经、北京中期)

近来,湖北、安徽、河北等地籽棉收购市场开始企稳,部分棉企开始陆续收购籽棉。虽然棉农惜售情绪犹在,但是迫于市场的持续下跌,只能无奈接受。虽然棉企收购籽棉量依然较少,但是籽棉市场逐步显现企稳的信号。由图2-6可见,二季度以来国内棉花期现货价格持续震荡下挫,至5月份,下跌步伐趋缓,有于24000元/吨一线附近止跌企稳、震荡整理的趋势,5月末期现价差回归至-1000―1000元/吨窄幅波动区间内。目前新棉已经开始其生长季,棉花的供需状况趋稳,则后市棉花现货价格或将展现区间震荡整理格局,下方回落空间较为有限。

2、资金出入频繁,郑棉震荡剧烈

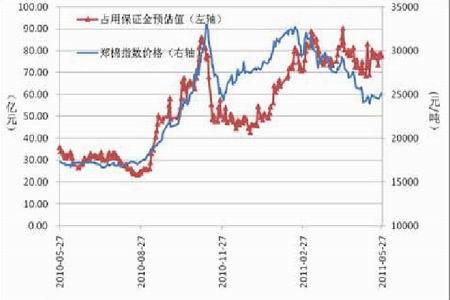

如图2-7 所示,对于郑棉指数日占用保证金预估值与收盘价作相关分析,结果表明,二者呈现正相关性(相关系数为0.950771),即资金净多持仓量的增加将推动价格的上涨。5 月10 日,郑棉指数占用保证金大幅增至83.17 亿元,较前一日大大增加10 余亿元,自此资金大量出入,造成郑棉指数价格也随之展开震荡格局,截至5 月27 日,郑棉指数占用保证金达75.94 亿元。5 月份郑棉指数占用保证金大体维持于80 亿元附近波动,郑棉指数也基本维持于25000 元/吨一线附近震荡整理,后市若保证金持续有明显的增加或者流出现象,则郑棉指数或将告别震荡走势,明确后市的方向。

图2-7:截至5 月27 日郑棉指数日占用保证金预估值与棉价走势图

图为郑棉指数日占用保证金预估值与棉价走势图。(图片来源:文华财经、北京中期)

三、综合评盘及走势分析

图3-1:截至5 月31 日郑棉指数日K 线走势图

图为郑棉指数日K 线走势图。(图片来源:文华财经、北京中期)

由图3-1 可见,目前郑棉在黄金分割38.2%回撤24700 附近获得有力支撑,结束了前期持续震荡下行的走势,步入区间震荡整理格局。从成交量上来看,自5 月10 日开始,郑棉指数成交量维持在300万手左右的高量,投资者对郑棉的参与度高涨,而5 月下旬,成交量萎缩至200 余万手,临近月末,避险情绪增加,成交量萎缩至100 余万手。而持仓量则始终基本维持在60 万手左右。后市若郑棉成功突破24700 附近压力并站稳该线支撑,则或将延续反弹之势,上方压力位26000―27000 区间附近,若承压走软,则下方支撑位黄金分割50%回撤21924 附近,短期郑棉整体保持区间震荡思路。

综合来看,目前国际方面市场对于欧洲债务危机前景的忧虑犹在,大宗商品具有一定的上行压力,美国恶劣的天气状况影响了新年度棉花的生长,提振了美棉价格。我国夏季电荒以及食品价格的普涨,使得我国目前的高通胀局势雪上加霜,市场对政府出台新一轮的政策调控资金流动性忧虑较重,投资者避险心理加强,郑棉成交量逐步萎缩。下游纺织企业面临产销困难迫使棉花现货价格表现疲软,至24000元/吨关口附近渐现止跌企稳。我国第四大生产地区湖北遭遇60 年以来的罕见大旱灾害,影响了棉花的生长,引发市场对于2011/12 年度棉花产量的忧虑,提振了郑棉新作1201 合约反弹走高,而主力1109合约在多空因素交织中维持震荡。6 月份,郑棉指数或将维持宽幅震荡格局,远月相对活跃的态势有可能延续,若要突破震荡,还需持仓量与成交量的配合方能确认。关注天气状况对新棉供给及价格的影响。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文