报告摘要

北非局势动荡、欧债危机持续及日本发生强烈地震,国际政治经济形势不乐观,国内政府调控资金流动性手段频出,令商品市场承压。面对高昂的棉价,棉企惜售,纺织厂保持观望,市场清淡僵局难破。2011/12 年度新棉能否如期播种,播种后天气状况,扩种面积大小,国家是否会有新的调控政策出台等因素均将影响棉价走势。短期郑棉或将展现震荡偏弱格局,震荡区间24700―30000 元/吨附近。

一、 国际棉花市场

(一) 行情回顾

图1-1:截至3 月28 日美棉指数日K 线走势图

图为美棉指数日K 线走势图。(图片来源:文华财经、北京中期)

2011 年3 月以来,美棉指数在160―180 美分区间高位震荡(见图1-1),全球供需形势依然显得偏紧以及中国央行再次上调存款准备金率回收货币流动性和中东北非局势动荡、日本发生强烈地震及美国德州遭遇干旱等多重因素相互作用,国际棉价暂时失去方向陷入整理局面,近期市场在重点关注将于3月底公布的美棉种植意向报告。

从ICE 棉花各合约的价格分布来看,近月和远期价格的差距仍相当悬殊,200 美分和120 美分的价格同时存在,可见市场对于未来棉价的预期并不乐观。所以,高位整理过后继续上涨的可能性不太大,除非原油价格创新高或是出现新的全球性流动性严重过剩的局面。

(二) 基本面情况

1、USDA 3 月供需预估报告对棉价温和利多

USDA 3 月份公布了最新的全球棉花供需预估报告,其中小幅调低了全球2010/11 年度棉花产量预估值,消费量预估值则略有上调(见表1-1),整体来看,该报告对棉价温和利多。

表1-1:USDA3 月全球及主产国、主销国棉花供需预估表

|

|

产量 |

进口 |

消费总计 |

出口 |

期末库存 |

| 全球 |

2 月 |

2509.3 |

829.6 |

2537.6 |

830.0 |

932.6 |

| 3 月 |

2502.8 |

|

2538.8 |

840.2 |

921.7 |

| 美国 |

2 月 |

398.8 |

―― |

78.4 |

342.9 |

41.4 |

| 3 月 |

398.8 |

|

78.4 |

342.9 |

41.4 |

| 澳大利亚 |

2 月 |

87.1 |

―― |

―― |

58.8 |

45.9 |

| 3 月 |

98.0 |

|

98.0 |

65.3 |

55.7 |

| 巴西 |

2 月 |

178.5 |

―― |

98.0 |

56.6 |

137.2 |

| 3 月 |

191.6 |

|

468.1 |

58.8 |

147.0 |

| 印度 |

2 月 |

566.1 |

―― |

468.1 |

104.5 |

146.3 |

| 3 月 |

544.3 |

326.6 |

1023.3 |

104.5 |

120.2 |

| 中国 |

2 月 |

653.2 |

337.5 |

1023.3 |

―― |

287.9 |

| 3 月 |

642.3 |

|

|

|

287.3 |

数据来源:USDA、北京中期研究院整理

由供需表中可以看出,2010/11 年度全球棉花产量3 月预估为2502.8 万吨,较2 月预估值小幅下调6.5 万吨。其中中国产量预估值调低了10.9 万吨,印度产量预估值则明显调低了21.8 万吨,澳大利亚及巴西的产量纷纷被调高了11.1 万吨和13.1 万吨,美国预估数据环比仍持稳。

2010/11 年度全球棉花消费量3 月预估为2538.8 万吨,较2 月预估值略微调高1.2 万吨。中国等主要消费国消费量基本持平。

2010/11 年度全球棉花进出口贸易量3 月预估值约为840 万吨,同比上调10 万吨左右。其中南半球的4、5 月份收获棉花的主产国澳大利亚及巴西的出口量预估明显调高,中国受到期初库存紧张的影响,进口量预估值再度调高。美国的棉花进出口贸易量预估值基本持平。

2010/11 年度全球棉花期末库存3 月预估为921.7 万吨,较2 月预估值调低了10.9 万吨。其中澳大利亚和巴西的棉花期末库存预估值双双调高,而印度棉花期末库存预估值被大幅调减17.8%。中国的棉花期末库存值略微调低0.6 万吨。美国棉花库存消费比预估值与2 月基本持平,中国库存消费比预估值小幅调低。

总体来看,本次报告中明显调低了全球棉花产量预估值及期末库存预估值,略微调高消费量预估值,进出口贸易活跃度有所增强,整体利好国际棉价。本月报告的利多并没有对盘面起到明显的提振作用,市场更倾向于将焦点转移至3 月31 日美国将公布的2011/12 年度种植报告上,以此判断新年度的棉花供给量,能否缓解目前全球棉花供需偏紧的局势。

2、3 月份2010/11 年度美棉出口量明显降低,棉价小幅回落

由图1-2 可见,受全球棉花供需紧张的影响,2011 年初 ,2010/11 年度美棉出口量大幅增加,至3月份,美棉签约出口已基本完成,出口量明显减少,市场将注意力转向南美。另外,世界第一大棉花消费国及进口国的中国,由于美棉到港税后价维持于39000 元/吨附近的高位,迫于棉价维持较高水平的压力,棉纺厂进口美棉意愿降低,倾向于观望。在美棉出口接近尾声,国际需求有所缓解的背景下,美棉价格也应声回落。

图1-2:截至3 月17 日美棉周出口量及价格走势图

图为美棉周出口量及价格走势图。(图片来源:USDA 、北京中期)

(三) 市场交易情况

3 月CFTC 基金净多持仓量持续减少,美棉价格将滞后性回落

由美国商品期货交易委员会(CFTC)公布的截止3 月22 日当周的棉花基金净持仓情况与棉花指数价格进行比较(如图1-3 所示),可以看出,较2 月22 日当周,CFTC 基金总持仓量减少近2600 手,净多持仓量大幅减少逾8000 手,在全球政治经济环境不稳的背景下,于3 月末公布2011 年农作物种植面积之前,投资者倾向于离场谨慎观望。截至3 月22 日当周,美棉指数周收盘价为176.48 美分/磅,较2月22 日当周收盘价涨幅仍逾9%,通常是资金净多持仓增加助推价格上涨,因此后市棉价具滞后性回调的可能性。

图1-3:截至3 月22 日当周CFTC 棉花基金净多头寸与美棉价格的走势图

图为CFTC 棉花基金净多头寸与美棉价格走势图。(图片来源:CFTC、北京中期)

二、 国内棉花市场

(一) 行情回顾

图2-1:截至3 月29 日郑棉指数日K 线走势图

图为郑棉指数日K 线走势图。(图片来源:文华财经、北京中期)

欧债危机持续以及北非动乱和日本发生强烈地震等造成系统性风险爆发,投资者避险情绪浓厚,棉花跟随其他大宗商品联袂下跌。并且,在下跌过程中出现放量增仓的情况,棉花形成顶部形态的趋势比较能够得到市场的认同。

总的来看,3 月初,郑棉指数多次上冲前高32000 元/吨一线附近,终不敌上方技术压力,冲高未果,震荡回落。中旬,国际方面欧债危机及北非政治动乱尚未解决,日本又爆发大地震,国内央行宣布再次调高存款准备金率等消息均对大宗商品盘面造成压力,郑棉指数一度下探至28000 元/吨关口附近寻找支撑。此时,美棉则保持区间宽幅震荡的格局,郑棉走势与美棉发生一定的背离。3 月下旬,郑棉在29000元/吨一线附近震荡整理数日后,终在均线系统的压力下,步入下行通道。总的来看,目前郑棉顶部形态已经基本形成,其或将展开中期调整的走势,短期上方关注3 万元/吨一线附近的压力,下方关注24700―27000 元/吨区间附近的支撑。

(二) 基本面情况

1、国外政治经济环境动荡,国内政策调控市场不懈怠

2011 年3 月29 日,利比亚反政府军逼近首度,北非政治危机愈演愈烈,令全球商品市场承压。

截至2011 年3 月25 日,尽管葡萄牙面临政治风波,且欧盟国家尚未能敲定解决欧元区债务危机的举措,但欧洲央行(ECB)表示很可能继续不碰债市。欧洲央行藉着在债市毫无动作,向葡萄牙和其他政府施压,促使它们达成援助葡萄牙协议,敲定解决危机计划。欧元承压,美元指数延续反弹,令大宗商品承压。

2011 年3 月11 日,日本附近海域发生9.0 级大地震,日本经济受到一定的影响,利空商品市场。

2011 年3 月18 日,央行宣布将从2011 年3 月25 日起上调存款类金融机构人民币存款准备金率0.5个百分点。央行进一步紧缩资金流动性,调控通胀。

2011 年3 月29 日,央行通过公开市场发行了990 亿元人民币一年期央票,中标利率维持3.1992%不变。央行的举措反映其倾向于继续通过公开市场操作来回收流动性。

综合来看,目前国际政治、经济形势不乐观,国内政策调控市场不懈怠,整个商品市场面临一定的上行压力。

2、现货市场成交清淡僵局难破

截至3 月末,随着国内市场皮棉现货价格整体走低,加之棉纱滞销,纺织企业皮棉采购积极性持续下降,市场成交清淡。多数纱厂经营状况不乐观,对3 级新疆棉心理价位偏低,而棉企由于存棉成本较高且量少,加之看涨后市价格,不愿大幅降价销售,双方均不肯让步,市场陷入僵局。纺织企业按照现在市场的棉花价格折算,生产利润很低,并且今年以来一些企业资金转运有些困难,对于后市行情并不敢过于乐观,加之纱线的库存压力,纺织厂主要以销售库存产品为主,采购积极性不高。市场成交清淡的僵局依旧。

(三) 市场交易情况

1、3 月份328 级籽棉收购价冲高回落,但后市跌幅有限

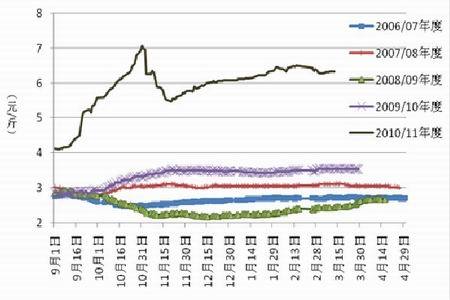

图2-2:2006/07 年度至2010/11 年度我国328 级籽棉收购参考价走势图

图为我国328 级籽棉收购参考价走势图。(图片来源:北京中期)

由图2-2 可见,3 月份,我国328 级籽棉的收购价格冲高回落,一方面受到国际政治经济环境动荡对大宗商品市场造成的压力,进而影响棉价回落。另一方面,我国政府持续缩紧资金流动性,令商品市场承压。现货市场方面,棉企不愿大幅降价出售,部分纺企以消耗前期库存为主,甚至有部分纺企因资金运转不开而停产甚至倒闭,市场僵局难解。然而我国棉花前期库存偏紧的格局未变,国际棉价持续坚挺等因素也将继续支撑籽棉价格。

2、3 月,进口棉到港税后价一度突破40000 元/吨,对国内棉价形成一定支撑

图2-3:2010 年7 月份以来我国棉花进口价格、期现货价格走势图

图为我国棉花进口价格、期现货价格走势图。(图片来源:文华财经、北京中期)

图2-3 为自2010 年7 月至2011 年3 月25 日的我国棉花现货价格、郑棉指数价格以及美棉CA SM到港税后价,可见,截至2 月份,三者一直保持一种趋势一致的走势。目前,在国际政治经济形势动荡及美国德州干旱引发棉花减产忧虑的多空胶着的背景下,进口棉价跟随美棉价格展开高位宽幅震荡格局,而我国的棉价则有冲高回落的迹象。3 月份以来,我国自美棉进口量明显降低,更多的目光开始转向南美市场,因此,后市我国棉价或将与美棉价格走势发生一定的背离,尤其在4 月份我国新棉陆续播种之后,国内天气因素及政策因素等与棉价波动相关的因素或将成为判断后市棉价走势的重点。

3、3 月份郑棉指数成交量大幅增加,持仓量再次突破50 万手

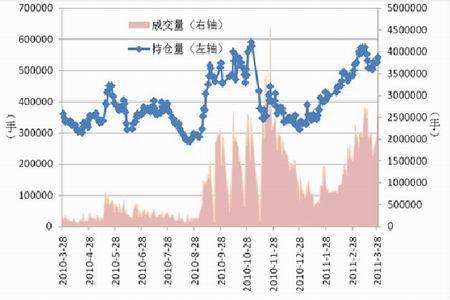

图2-4:截至3 月28 日郑棉指数成交量及持仓量走势图

图为郑棉指数成交量及持仓量走势图。(图片来源:文华财经、北京中期)

由图2-4 我们可以看出,2011 年3 月份,郑棉指数走势为冲高回落,然而持仓量却大幅增加,再次突破50 万手,日成交量也几度突破270 万手,投资者参与积极,郑棉盘面十分活跃。截至3 月28 日,郑棉的月成交量超过4300 万手,较2 月大幅增加130%;持仓量近53 万手,较2 月末增加近4.2 万手,增幅近8.7%。截至3 月28 日的郑棉指数27995 元/吨收盘价较2 月28 日31333 元/吨的收盘价大幅下跌3338 点。

4、郑棉指数占用保证金预估值冲高回落,郑棉价格紧随其后

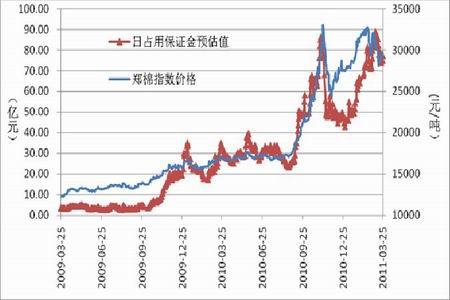

图2-5:截至3 月25 日郑棉指数日占用保证金预估值与棉价走势图

图为郑棉指数日占用保证金预估值与棉价走势图。(图片来源:文华财经、北京中期)

图2-5 对于郑棉指数日占用保证金预估值与收盘价作相关分析,结果表明,二者呈现正相关性(相关系数为0.950771),即资金净多持仓量的增加将推动价格的上涨。3 月初郑棉指数占用保证金开始明显增加,郑棉再攀高点,14 日开始占用保证金明显流出,郑棉转势下调。若后市保证金持续减少,则郑棉指数价格的下跌亦或将延续。

三、综合评盘及走势分析

总的来看,目前我国棉花仍然维持2011/12年度期初库存偏紧的格局。在进口棉价持续高昂的背景下,棉花进口步伐趋缓。2011/12年度国内外均有扩种棉花的计划,令棉价承受一定的压力。利比亚政治动乱愈演愈烈,欧债危机难以解决,日本地震及核泄漏对其国内经济造成影响的同时也对国际贸易造成不利影响,我国政府打击通胀手段频出等均对商品市场造成打击,棉花跟随大宗商品承压回落。美国德州爆发干旱灾害,新年度有大幅扩种意向等多空因素交织,国际棉价宽幅震荡整理。国内郑棉走势与美棉走势开始背离。面对居高不下的棉价,上游棉企不肯大幅降价出售,下游棉纺厂以消耗前期库存为主,倾向于观望,现货市场僵局难破。天气因素及国家政策将成为影响郑棉走势的关键因素,播种是否会延迟,播种后是否会发生霜冻天气等,目前市场预期3月CPI或将破5,政府是否会加大措施调控通胀,是否会调整农产品等产品进出口税率等,核辐射是否会对我国居民生活及经济造成影响也充满了变数,这些都将对未来棉价走势造成不容忽视的影响。

图3-1:截至2011 年3 月28 日郑棉指数日K 线走势图

图为郑棉指数日K线走势图。(图片来源:文华财经、北京中期)

从技术上来看(图3-1),目前郑棉顶部形态已经基本形成,均线系统正以下行趋势重新排列,对郑棉走势形成一定的技术压力。从日K 线图上来看,郑棉已经步入下行通道中,短期关注27000―28000元/吨区间附近的支撑,若获得良好支撑反弹,则关注上方3 万元/吨关口附近的压力。若持续震荡下挫,则后市关注以往上涨行情的黄金分割位24700 元/吨一线附近支撑,该线附近或将支撑郑棉短期走势。

中长期趋势,郑棉将保持区间震荡还是持续下调还需密切关注新棉种植之后我国天气变化及国家政策。

总体来看,短期郑棉或将震荡偏弱,震荡区间24700―30000 元/吨。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文