一、行情回顾

进入 2011 年7 月份以后,郑州PTA 呈现探底回升走势,7 月初,美国经济数据继续维持低迷,而穆迪公司再次下调葡萄牙主权信用评级至垃圾,市场对于欧元区二线国家信用违约互换急升,抛售葡萄牙主权债务,在一定程度上使葡萄牙融资成本增加。市场中风险偏好再次打压欧元,助推美元走强,并在7 月12 日创下76.72 点的阶段新高,受此影响,郑州PTA 下探至8582 元/吨7 月最低,随后,在生产装置发生一连串意外事故的刺激下,PTA 上游原料PX 价格持续暴涨,截止7 月30 日,PX 已突破1500 美元/吨,涨至1554-1555 美元/吨FOB 韩国和1574-1575 美元/吨CFR 中国,导致PTA 成本平台上移,支撑郑州PTA 强势反弹,截止7 月29 日本月的最后一个交易日,郑州PTA 主力合约TA1201 月开盘8760 元/吨,最高9760 元/吨,最低8582 元/吨,月收盘9452 元/吨,结算价9266 元/吨,较上月结算价上涨386 元/吨,成交17884826 手,持仓286158 手。

2011年6月郑州PTA交易情况(7.1-7.29) 单位:元/吨 每手为5吨

| 合约1109 |

月开盘价 |

最高价 |

最低价 |

收盘价 |

成交(手) |

持仓(手) |

结算价 |

| 6 月TA109 |

9810 |

9860 |

8688 |

8888 |

10466690 |

214562 |

8880 |

| 7 月TA1201 |

8760 |

9760 |

8582 |

9452 |

17884826 |

286158 |

9266 |

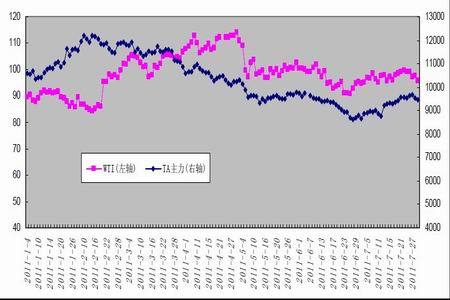

郑州PTA 主力合约1201 近期行情走势图

图为郑州PTA 主力合约1201 近期行情走势图。(图片来源:北京中期 文华财经)

二、上游原料基本情况

1、原油市场走势或累及PTA 难独善其身

进入 7 月份以来,国际原油走势震荡,介于94-100 美元/桶附近震荡,较6 月末交易区间略有上移,夏季需求旺季题材是支撑7 月原油高位震荡的一方面因素,此外,欧元区财长决定向希腊发放第五批贷款也给与市场信心。但同时,美国债务上限成为近日市场关注焦点,屡次谈判破裂令美元及原油期货走势大幅震荡。目前全球经济形势依然不容乐观,中国PMI数据连续三个月下降,同时中国宣布从7 月7 日起加息25 个基点,此消息亦令市场担心中国原油需求将受到影响。截至7 月29 日,纽约9 原油以95.7 美元/桶的价格收盘。目前美国债务上限问题前景难料,债务违约风险尚存;欧债危机仍有再度复燃风险,经济面依然面临较多不确定性。在此背景下,商品走势难以预测。鉴于美债问题是目前金融市场剧烈波动的主要诱因,原油市场难以逃脱商品大环境,而作为原油下游衍生品的PTA 走势亦难独善其身。

2011 年以来PTA 主力合约与纽约原油收盘价格走势对比图

图为PTA 主力合约与纽约原油收盘价格走势图。(图片来源:北京中期 文华财经 )

2、原料PX 走势直接波及PTA 市场

进入2011年7月以来,亚洲对二甲苯市场行情整体上涨204美元/吨。月初,亚洲对二甲苯市场FOB韩国价格收1343-1345美元/吨,CFR中国价格收于1363-1365美元/吨,7月对二甲苯亚洲合同价1400美元/吨CFR。因价格弱势,市场内对二甲苯商家及下游用户近期均有部分出货意向,但下游用户也担忧自身出货对市场造成破坏。整日市场内交投清淡,成交不多。

7月20市场借惠州装置故障大肆炒作,PX价格暴涨75美元/吨,次日市场再度暴跌69美元/吨,市场经历过山车行情。截至7月29日,亚洲对二甲苯参考价格为1554-1555美元/吨FOB韩国和1574-1575美元/吨CFR中国。

近日来部分PX 装置动态:

(1)7 月30 日台湾当局行政主管部门针对台塑集团工厂安全事故不断,要求近一年内发生多次安全事故的工厂全面停工,预估台塑集团将有近30 座工厂停炉,市场对此反应强烈,涉及到化工类所有产品。其中该公司对二甲苯装置总产能170 万吨/年,近期很可能全面停车,对二甲苯市场将继续受到提振。

(2)翔鹭腾龙集团位于漳州的160 万吨/年的PX 新装置开工大致2012 年初,公司PX装置将由厦门腾龙公司运作,原计划2010 年底或2011 年初开启,该工程的施工工作于2009年5 月份开始,主要供应厦门翔鹭石化165 万吨/年的PTA 装置。

(3)中海油惠州炼油分公司7 月11 日凌晨4 点重整油塔底泵密封泄露因发火灾,但芳烃装置因火灾停车,目前仍在停车状态,初步计划8 月中旬重启。该装置纯苯产能36 万,对二甲苯84 万吨/年,邻苯10 万吨/年,无甲苯销售,有少量二甲苯外销。

(4)6 月22 日大连福佳大化70 万吨/年的对二甲苯装置机械故障停车检修,于7 月22日开车,目前装置基本达到满负荷,产品以合同户为主,该公司结算按照ACP 合同价格与现货CFR 价格各50%计算。

(5)青岛丽东对二甲苯装置开工维持满负荷,该公司产品全部执行合同户,价格按照ACP60%,现货CFR 价格40%计算,厂家称2011 年无检修计划。

(6)乌鲁木齐石化100 万吨/年的对二甲苯装置开工负荷8 成,正常销售,7 月合同结算执行11150 元/吨,8 月份挂牌11800 元/吨,公司产品主要运往山东日照港口,运输途中需要7 天时间,然后在此港口装船运抵目的地,需10 天左右的时间。产品主要供应逸盛石化、远东石化和翔鹭石化。

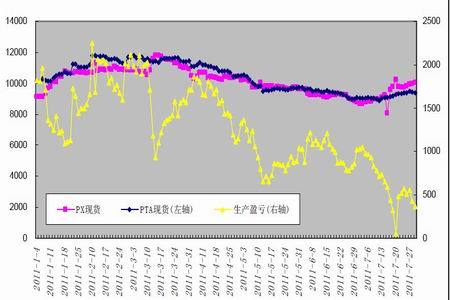

PTA 与PX 现货价格及PTA 生产盈亏走势图

图为PTA 与PX 现货价格及PTA 生产盈亏走势图。(图片来源:北京中期)

3、PTA装置高开工率压制其上行

从PTA生产企业利润情况来看,按PX计算的PTA加工利润在逐渐萎缩,6月最低时仅有50元/吨,高时可达1049元/吨。2011年7月期间PTA装置负荷维持在93-98%的高开工率水平,7月的日均开工率为96.7%。较2011年6月的日均89.4%开工率有所上升,而随着下游纺织服装生产逐渐步入淡季,以及限电措施范围的进一步扩大,下游聚酯涤丝产业对PTA需求将有所减少,这在一定程度上对PTA的走势构成一定压制。

4、MEG 市场

PTA 在用来生产下游产品聚酯时须与乙二醇聚合反应,这是使得乙二醇市场与PTA 走势相互影响,具有一定的相关性。进入2011 年7 月以来,国内乙二醇价格持续震荡,7 月间维持在9150-9600 元之间波动。截止7 月29 日,张家港乙二醇市场气氛暂时稳定,月末观望心理浓重,部分业者等待即将宣布的中石化8 月合同挂牌价,因预计此价格可能高挂,场内心态多保持稳定,小单报盘9500-9550 元/吨,商谈大致9500 元/吨附近。7 月共21 个交易日,华东张家港乙二醇市场均价在9313 元/吨,华南东莞市场均价9539 元/吨,船货市场均价在1204 美元/吨。此外,7 月29 日,中石化乙二醇8 月合同挂牌意向9700 元/吨,较上月结算高100 元/吨。PTA 挂牌意向大致9600 元/吨附近。

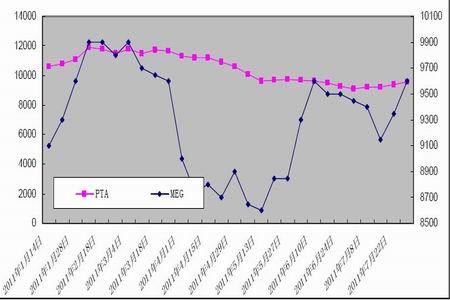

PTA 现货价格与MEG 价格走势图

图为PTA 现货价格与MEG 价格走势图。(图片来源:北京中期)

三、下游需求跟进迟缓难以支撑PTA 大幅走高

7 月份以来,聚酯市场整体偏弱运行;中旬,原料强势反弹推涨,瓶片,切片双双高企。月初至今:江浙半光切片上涨963.04 元/吨,涨幅为8.5%;华东聚酯瓶片上调178.75 元/吨,涨幅为1.45%;华南聚酯瓶片上涨24.46 元/吨,涨幅为0.197%。7 月首周,聚酯市场整体处于下跌通道,行情持续偏弱运行,外围经济前景不明朗,下游接盘不积极,心态犹豫。这种压抑气氛一直持续到7 月上旬末。7 月中旬原料的强势上涨拉开了聚酯市场高调反弹的大幕,瓶片及切片价格瞬间走高并延续至月底。期间经历原油震荡,下游需求也跟进迟缓,PTA 期货也曾大幅跳水,但是厂家库存依然维持低位给价格带来支撑,市场整体高位盘整运行。切片方面,虽下游现货采购低迷,多为刚性需求,但因国内销售顺畅加之无库存压力,卖盘心态良好,部分企业限量销售。但新一轮的限电高峰即将来临,下游涤丝企业开工将受影响,或将对切片需求带来冲击。瓶片市场,虽价格坚挺,但下游对高价货源普遍持抵触情绪,实单清淡,量价难以齐升,这均对PTA 需求产生一定压制,从而拖累PTA 的上行。

四、电荒局面并未解决限电政策将抑制需求

目前浙江正在遭遇 7 年来最大电荒。5 月17 日,浙江省有序用电工作协调小组发文调整全省有序用电方案:从即日起,有序用电错避峰等级从原来D 级错避峰240 万千瓦,调整为新的C 级错避峰300 万千瓦。6 月1 日起,浙江将对2400 多家重点用能企业实行惩罚性电价,用电超过行业能耗限额标准的企业将加收每度0.1 元的电价。这是浙江省对八大高能耗产业实行差别电价后,再次对能耗大户提高电价。此举措的实施无疑对PTA 下游聚酯行业影响尤为严重。随着迎峰度夏高峰的来临,截止目前3000 万的电力缺口依然存在,电荒局面并未解决。6 月13 日浙江省杭州市萧山区出台了《2011 年电力迎峰度夏期间高耗能企业有序用电实施办法》,涉及到化纤、纺织、印染相关企业近百家。由于萧山是纺织化纤的重点地区,尤其是大型的聚酯企业,都基本名列在其中,因此对于化纤行业将产生一定的影响。就在萧山区的限电政策出台后不久,由于近期电力供需基本平衡,浙江省省有序用电工作协调小组决定从6 月16 日起取消全省有序用电方案。主要是因为近期当地阴雨天气,气温不高,而随着7 月末以来气温的不断升高,浙江再度出现电力供需紧张态势,限电政策进一步蔓延至周边的其他地区并有不断扩大的趋势。而东南沿海城市是纺织服装比较集中的地区,也是电荒比较严重的地区,限电政策的不断深入或将抑制终端对PTA 的需求,对PTA 后市将产生一定利空影响。

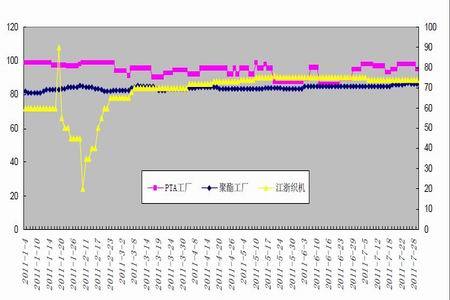

PTA 产业链生产负荷走势示意图(单位:%)

图为PTA 产业链生产负荷走势示意图。(图片来源:北京中期)

五、PTA现货市场方面

进入7月份以来,PTA现货市场先抑后扬,在羁绊重重的宏观形势下,依然表现坚挺,整体走出一波凌厉的反弹行情,华东地区现货内贸市场收盘9400元/吨,月涨350元/吨,进口货现货市场台湾货源收盘1220美元/吨,月涨50美元/吨,累计涨幅均在4%附近。7月上旬,美国非农就业人数较预期下滑,失业率上升至9.2%,经济发展前景令人担忧,利比亚冲突战事继续,欧洲债务危机再度加剧,国内6月份CPI数据达到三年来最高,国外经济信心不足,国内通胀难以遏制,内忧外患,市场心态谨慎,PTA市场持续阴跌。随着国内及欧洲宣布加息,欧洲、美国和国内货币政策多进入观察期,短期内利空出尽,现货市场大幅跟涨150元/吨,之后随着市场的持续上行,市场信心微妙变化,不乏市场贸易商的追盘。截至7月29日收盘,华东PTA现货内外盘市场报盘9450元/吨,商谈9400元/吨;PTA进口船货及保税货市场交投稀少,台湾船货及保税货报盘1225美元/吨,实盘1220美元/吨,韩国船货及保税货报盘1210美元/吨,实盘1205美元/吨。合同方面,中石化7月份PTA结算价格敲定在9450元/吨,较6月份结算下滑250元/吨,8月份挂牌价格在9600元/吨,表明市场对后市预期略有改观,但对郑州PTA期价依然构成些许压制。

2011年国内新增聚酯产能预计在360-600万吨之间,年增长率在12.4%-20.7%之间,较过去五年明显增长。按照目前85%开工率测算,新增聚酯产能将消耗PTA用量263―438万吨之间,相比2011年下半年国内新增PTA产能而言,国内PTA供应偏紧的格局将得到较为明显的改善。目前来看,9月份之前今年计划新装置都将完成投产,按照90%的开工率来算,相当于PTA的月度产量增加27.74万吨。而据统计今年至明年年初计划投产而尚未投产的聚酯产能大约在300万吨,按照80%的开工率来算的话,月度消耗PTA量在17万吨左右。由以上的计算可以看出,PTA新产能增加后,国内产量的增加将远远大于需求量的增加。如果按照进口量不变来考虑,那么,每个月可能会有10万吨左右的PTA库存形成。下半年,随着库存的增加,PTA市场的压力将有所增加。

PTA 现货价格与郑州主力合约1109 收盘价格走势图

图为PTA 现货价格与郑州主力合约1109 收盘价格走势图。(图片来源:北京中期)

六、PTA进口方面

据海关统计,2011 年6 月份PTA 进口量493860.562 吨,累计总数量为2587837.341 吨,当月金额在59828.22 万美金,累计总金额在350725.75 万美金,当月进口均价为1211.44美金/吨,累计均价为1355.29 美金/吨,环比增23.71%,同比增5.75%,与上年同期数量相比增-4.66%。

据海关统计,2011 年6 月份其他对苯二甲酸进口量93377.573 吨,累计总数量为526711.497 吨,当月金额在11331.22 万美金,累计总金额在69816.94 万美金,当月进口均价为1213.48 美金/吨,累计均价为1325.53 美金/吨,环比增24.48%,同比增-27.14%,与上年同期数量相比增-12.10%。

2011 年6 月份对二甲苯进口量345673.225 吨,累计总数量为2242324.933 吨,当月金额在53884.90 万美金,累计总金额在353245.12 万美金,当月进口均价为1558.84 美金/吨,累计均价为1575.35 美金/吨,环比增-14.11%,同比增23.15%,与上年同期数量相比增24.91%。

据海关统计,2011 年6 月份对二甲苯出口量9439.798 吨,累计总数量为198005.676吨,当月金额在1511.31 万美金,累计总金额在28857.83 万美金,当月出口均价为1601.00美金/吨,累计均价为1457.42 美金/吨,环比增-46.42%,同比增80.97%,与上年同期数量相比增87.53%。

从上述海关统计信息来看,6 月PTA 的进口量较上月增加近10 万吨,加之新的PTA 装置的后期相继投产导致PTA 的社会供应量较之前有所改善,且随着后期下游生产遭遇限电措施实施的逐渐扩大,对PTA 的需求将有所减少,综合而言,PTA 供需较之前略显偏空。

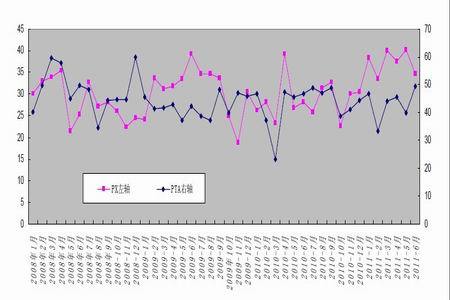

2008 年以来PTA 及PX 进口量走势图

图为2008 年以来PTA 及PX 进口量走势图。(图片来源:北京中期 卓创资讯)

七、PTA 生产装置最新动态

(1)BP 珠海90 万吨的PTA 大装置及50 万吨/年的小装置开工均满负荷,公司产品全部执行合同用户,7 月份结算执行9450 元/吨,8 月份挂牌执行9800 元/吨。

(2)远东石化PTA 和QTA 生产线开工均稳定,公司产品全部执行合同用户,7 月结算执行9450 元/吨,8 月份挂牌价格暂定9600 元/吨。

(3)江阴汉邦石化60 万吨/年的PTA 开车稳定,公司PTA 装置采用英威达技术,单线生产,该公司新装置产品主要供应江阴澄星15 万吨/年的瓶片装置,部分现货及合同,7 月份结算执行9450 元/吨,8 月份挂牌9600 元/吨,现货价格随行就市。

(4)宁波台化60 万吨/年的PTA 装置开车稳定,该公司产品基本固定客户,7 月份挂牌9600元/吨,较6 月份结算下滑100 元/吨。

(5)三南石化QTA 和PTA 装置开工稳定,该公司有QTA 产能150 万吨/年(6 月底扩瓶颈完工增加10 万吨/年),PTA 产能30 万吨/年,公司产品全部执行合同用户。

(6)三房巷集团是国内目前聚酯行业最大的生产企业,该公司新产能120 万吨/年,目前尚未试车,初步计划8 月初试车。下一步,三房巷集团将以PTA 项目为契机,着力推进PX-PTA-PET 产业链延伸发展。

(7)台湾化学纤维公司55 万吨/年的PTA 装置计划7 月10 日开始例行检修,为期两周,目前装置已经重启。

(8)重庆蓬威石化90 万吨/年的PTA 装置开工负荷在6-7 成,厂家称目前负荷逐渐提升中,公司产品主要执行合同用户,7 月份合同结算执行9450 元/吨,8 月份挂牌价格执行9600元/吨,无现货销售。

(9)翔鹭石化165 万吨/年的PTA 装置基本满负荷,该装置位于福建厦门,7 月份结算执行9450 元/吨,8 月份挂牌执行9600 元/吨。公司计划2012 年4 月份建成200 万吨/年的PTA二期装置。

(10)目前福建佳龙石化位于石狮60 万吨/年的PTA 装置开工基本稳定,产品70%执行合同

用户,7 月份结算执行9450 元/吨,8 月份合同价格执行9600 元/吨,合同户正常执行,该公司对二甲苯多为国内供应商。

七、行情走势展望

目前美国经济复苏仍存诸多不确定性,经济数据时好时坏使得投资者对市场不敢断然乐

观,美债危机与欧债危机并行的局面导致PTA难现单边行情。而从PTA自身基本面来看,个人认为目前郑州PTA尚不具备大幅反弹条件。首先近日PX价格涨势良好,并成功站上1550美元/吨上方,导致PTA成本平台较之前明显上移。此外,近日有消息报道,台湾政府表示要求台塑关系企业立即停止运营麦寮石化基地去年曾发生火灾的设施,并在未来12个月中对整个基地实施轮流停产以彻查安全标准并进行必要的设备升级,使得台塑PX产量出现减少预期,这对PTA市场构成一定利好。而目前正值下游聚酯需求传统淡季,且中小企业目前面临资金紧张及限电措施渐行深入的双重压力,加之三季度PTA新产能的集中释放,综合来看,郑州PTA此轮反弹行情短期或将持续,而随后出现回落调整的概率依然较高。鉴于PTA成本平台的持续上移及其9月后期将逐步进入秋季消费旺季,PTA下跌至前低点的可能性也不大。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文